При анализе проблем «верхнего» уровня управления предприятия в целом экономико-математический аппарат развит неадекватно сложности исследуемой проблематики

| Вид материала | Документы |

СодержаниеВ период «становления» — Период «интенсивного развития» — Период «ориентации на конечного пользователя». KP — количество продукции, КМ — |

- Задачи рассмотреть аналитический математический аппарат современных методов системного, 203.33kb.

- Карта компетенции дисциплины, 41.44kb.

- Маржинализм (от франц marginal "предельный") это использование предельных величин, 34.54kb.

- Примерная программа наименование дисциплины Математический анализ, 308.64kb.

- «Основы теории автоматического управления» Общая трудоемкость изучения дисциплины составляет, 15.12kb.

- Математический аппарат радиотехники, 35.1kb.

- 1. Матрица анализа гибкости руководителей и бизнес-процессов верхнего уровня компании, 6.17kb.

- Использование экономико-математических методов для определения финансового состояния, 47.07kb.

- Методические указания к лабораторному практикуму по курсу «Экономико-математическое, 1977.43kb.

- Рабочая программа спецкурса «решение задач по химии повышенного уровня сложности», 103.27kb.

1 2

1.2.2. Моделирование деятельности социалистического промышленного предприятия. Простые числовые модели деятельности предприятия, предназначенные для целей учета, планирования и анализа, широко применялись уже в первые годы Советской власти. А отмена коммерческой тайны, обеспечение достоверности и гласности учета, контроль за производством и распределением со стороны социалистического государства явились теми предпосылками, которые обеспечивали и обеспечивают распространение передовых методов и техники управления. Уже в 20-е годы сформировалась система экономического анализа всех сторон производственно-хозяйственной деятельности предприятий. Принципиально важное значение имела разработка Л. В. Канторовичем в 1939 г. метода линейного программирования, значение которого в планировании и анализе работы промышленного предприятия трудно переоценить.Тенденция системности четко прослеживается при становлении и развитии моделирования деятельности социалистического предприятия в трех взаимосвязанных аспектах — в научных исследованиях; автоматизации управления на базе ЭВМ и обучении. С определенной долей условности представляется возможным выделить следующие четыре периода развития моделирования.

В период «становления» — до начала 70-х годов — преобладали локальные модели, описывающие отдельные стороны деятельности предприятия. Был разработан широкий спектр моделей для оптимального технико-экономического планирования — от матричных до оптимизационных, разнообразные модели оптимального оперативно-производственного планирования. Очень много внимания уделялось моделям управления запасами и поставками, в которых прослеживалось сильное влияние зарубежных идей и опыта в области исследования операций10. Появилось несколько работ, по своему подхо-

!0 К данным выводам можно прийти на основе анализа материалов научно-технической конференции по разработке и внедрению автоматизированных систем управления на предприятиях с дискретным характером производства [107, 108, 109] и публикаций в журнале «Экономика и математические методы» (если в 1971 г. управлению запасами было посвящено семь статей, то моделированию различных процессов производства и вопросам оперативного управления — четыре, вопросам исчисления себестоимости при помощи корреляционной модели — одна статья). В этой связи следует также упомянуть монографию М. Г. Завельского [122].

16

ду и формальному аппарату напоминающих маржинальный анализ деятельности капиталистических фирм, но с другой содержательной трактовкой всех показателей11. Вместе с тем уже в этот период некоторые авторы делают вывод о перспективности объединения множества локальных моделей в некоторую «супермодель оптимального планирования деятельности промышленного предприятия» [122, с. 385].

В рассматриваемом периоде уже наметились основные направления моделирования финансовой деятельности, которые получили свое развитие в дальнейшем. Прежде всего, это разработка тех-промфинплана в единстве производственного и финансового аспектов — либо путем прямых вариантных расчетов последовательно по всем разделам техпромфинплана [230], либо путем решения большой комплексной задачи на максимум чистой прибыли [122]. Предлагались и матричные модели техпромфинплана.

При нормировании оборотных средств в отличие от статичных и частных формул типовой инструкции [267] модели планирования [61] и управления [176, с. 41—72] оборотными средствами рассматривали весь их кругооборот. По своей сути модель, описанную в [61], можно считать первой имитационной моделью движения оборотных средств. Методы математической статистики использовались для анализа проблемы долевого участия кредита банка при кредитовании по обороту [127]. Предложена динамическая модель для определения оптимального соотношения собственных п заемных оборотных средств [63].

Вместе с тем на модельном уровне различные вопросы финансовой деятельности (технико-экономическое планирование, планирование оборотных средств, краткосрочное кредитование и расчеты) рассматривались еще изолированно.

Появились работы, которые, по-видимому, можно считать предвестниками поиска более совершенных конструкций финансово-кредитного механизма (применительно к промышленности) при помощи метода моделирования. Фигурнов Э. Б., дифференцируя п анализируя функцию образования фонда материального поощрения [176, с. 29—40], сделал некоторые выводы относительно наиболее выгодных предприятию размеров производственных фондов и нормативов отчислений в фонды поощрения. А. Б. Флоринский [295] провел анализ Правил кредитования по обороту при помощи схем и понятий теории автоматического регулирования.

Характерной чертой многих моделей этого периода является их слабая реализуемость как с позиций алгоритмизации и проведения расчетов, так и с точки зрения доступности требуемой инсрормации.

С появлением в середине 60-х годов ЭВМ второго поколения стало возможным решение трудоемких задач управления. Первый опыт создания АСУ на промышленных предприятиях (АСУ Мин-

11 Например, на основе максимума прироста объема реализации продукции и оптимума расчетной рентабельности при помощи дифференцирования и решения системы алгебраических уравнений определяют величину фонда заработной платы, объем прибыли и стоимость производственных фондов [59].

17

2 М. В. Лычагин, Н. Б. Мироносецкий

ским тракторным заводом [31], Минским [26] и Вторым московским часовыми заводами [22] и др.) нашел свое обобщение в Общеотрас-левык; руководящих методических материалах; по созданию автоматизированных систем управления предприятием (АСУП) (1971 г.), в которых на первый план выдвигались функциональные подсистемы управления12, включающие решение ряда задач. Практическая реализация подобного похода в 1965—1975 гг. показала, что «на предприятиях улучшились планирование и учет, создалась возможность оперативного вмешательства в ход производства, преодолен психологический барьер и недоверие к средствам электронно-вычислительной техники» [243, с. 8].

Об экономической эффективности «АСУ-2МЧЗ» свидетельствуют такие данные. При затратах на разработку в сумме 1245,6 тыс. руб. снижение себестоимости составило 314,6 тыс. руб., темпы роста производительности труда — 102,7%, роста объемов производства—104,1%, уменьшение численности административно-управленческого персонала —22 чел. (сумма расходов на его содержание сократилась с 1507 по 1418 руб., а выпуск продукции на одного человека АУП увеличился с 38,1 по 48,9 тыс. руб.) [22, с. 26].

Вместе с тем этот опыт выявил ряд недостатков, обусловленных слабой, децентрализованной нормативной базой АСУ. Так, по данным Р. С. Седегова, А. В. Алехновича и Ю. С. Поченина, «...большинство разработанных и внедренных в 1971 —1975 гг. систем ограничено по составу и содержанию задач, основано на слабой, децентрализованной базе. АСУП, созданные в этот период, в подавляющем большинстве охватывают автоматизацией лишь верхние уровни управления (предприятие, отдел, цех)» [243, с. 8]. К учету и планированию относилось 70—86% задач, и только 2— 5% — к анализу и регулированию. Методы оптимизации присутствовали лишь в 5% общего числа задач [243, с. 79—80]. Отмечено, что «ничтожно мал» удельный вес информации, получаемой рабочими, а также выделен еще ряд причин, препятствовавших росту эффективности АСУ: недостаточно внимательное отношение руководителей, отстранение заказчиков от непосредственного участия в постановке задач, переложение на ЭВМ, традиционных приемов управления, недостаточная отработанность вычислительных средств. Разработчики некоторых АСУП, созданных в этот период («Барнаул» [110], «Львов» [21]), с самого начала оценили преимущества интегрированного подхода, который дает возможность не только получить экономический эффект, сопоставимый с эффектом от внедрения АСУ на основе «функциональною» подхода, но и без больших затрат перейти к реализации АСУ на основе ЭВМ последующих поколений.

12 Подсистемы технической подготовки производства (ТПП), технико-экономического планирования (ТЭП), бухгалтерского учета, управления материально-техническим снабжением, оперативного управления основным производством, управления вспомогательным производством, управления сбытом, управления финансами, управления кадрами, управления качеством, нормативного хозяйства [33, с. 296].

В АСУ «Барнаул» в целях создания интегрированной базы данных и реализации полного контура управления (планирование — учет) разработчики отказались от подсистем технико-экономического и оперативно-производственного планирования, бухгалтерского учета и прочих в их классической схеме. Таким образом, на первое место выдвигалось управление организационными, а не функциональными структурами. Любое производство — единый процесс, и управление им должно быть единым, а не разрозненным между отдельными службами, каждая из которых, естественно, защищает собственные интересы.

Основной комплекс программ в АСУ «Барнаул» («Производство») начинался от рабочего места и последовательно «обрастал» другими комплексами: «Оптимизация планов производства», «Материальные ресурсы», «Заработная плата», «Подготовка производства», «Подготовка производства новых изделий» и «Трудовые ресурсы».

Система хорошо зарекомендовала себя в промышленной эксплуатации, и ее документация была передана 150 промышленным предприятиям и организациям. Заложенные в систему принципы оказались удачными, чю в полной мере отразилось при переходе на новое поколение ЭВМ Единой серии.

Управления финансами автоматизация в этот период коснулась слабо, причем затронула решение лишь учетных задач.

«Переходный» период — 1971 —1975 гг. Участники Всесоюзной конференции «Опыт создания и работы АСУ на предприятиях, в объединениях и в отраслях», состоявшейся в 1974 г., отмечали, что конец девятой пятилетки характеризуется новым этапом в развитии АСУ — переходом к ЭВМ третьего поколения. Отличительными особенностями новых АСУ являются: комплексность управления, наличие единого информационного обеспечения, расширение автоматизированных функции управления, увеличение объема задач оптимизации и прогнозирования, возможность реализации запросно-ответного режима общения человека с машиной, иерархическое построение комплекса технических средств, новые принципы построения и функционирования программного обеспечения [31, с. 11—12].

В этот период существенно расширился фронт работ по созданию АСУП на ЭВМ второго и третьего поколении. А это в свою очередь привело к увеличению потребности в квалифицированных программистах и побудило искать пути ускорения разработки АСУ 13. Как альтернативы продолжительному и трудоемкому индивидуальному проектированию начали внедряться такие виды проектирования как «типовое», «подсистемное», «модельное», «системное» [121, с. 198]. В последнем особое место следовало бы отвести «адаптивным» АСУ (примером может служить АСУ «Сигма»), спо-

13 Трудоемкость разработки проекта АСУП для среднего по величине машиностроительного предприятия в составе 20—25 задач на базе ЭВМ второго поколения составляла более 1000 чел-лет. До 40—50% затрат приходилось на долю математического обеспечения [31, с 126].

18

собным без больших затрат времени и средств приспосабливаться к конкретным условиям эксплуатации.

Работы по широкому внедрению АСУ в немалой степени способствовали тому, что излишний оптимизм первых лет эконоодико*-магематического моделирования деятельности предприятия уступил место ботгее трезвым и критическим оценкам. Например, в области разработки планов предприятий больше внимания стало уделяться не построению моделей, а решению реальных задач оптимизации планов производства [85, 87, 96, 111].

Совершенствование вычислительной техники, накопленный опыт моделирования деятельности предприятий, развитие имитации экономических процессов дали возможность приступить к созданию моделей, которые более полно описывают деятельность предприятия: динамическая модель планово-производственной деятельности предприятия с учетом взаимодействия с вышестоящей организацией и наличием обратных связей по линии образования и использования фондов экономического стимулирования [46]; модели процессов разработки и выполнения плана в системе предприятия — отраслевые и территориальные органы управления [218]; модели процессов разработки и производства новой продукции [193] и др. В некоторых из них затрагивается и управление финансами, однако впервые в систематизированном виде вопросы моделирования финансовой деятельности поставлены, по-видимому, в [167].

Наряду с появлением комплексных моделей продолжалось создание моделей отдельных участков деятельности предприятия: снабжения, производства, сбыта и т. д. Среди немногочисленных финансовых моделей следует выделить модели выбора оптимальной формы платежа [64] — первую формализацию безналичных расчетов.

В отличие от практики автоматизации управления за рубежом, где финансовый аспект занимает одно из первых мест в системах управления, в АСУ социалистическими предприятиями в этом, а (также и в следующем периоде встречается немного примеров успешного функционирования подсистем по управлению финансами 14.

Заметный шаг был сделан в развитии деловых игр: от нескольких единиц в 1970 г. до примерно 49 к 1975 г. [40, с. 7]. Среди них имеется несколько игр по управлению предприятием. В этих играх использованы простые математические модели планирования дея-

14 Вот некоторые исключения В монографии Б А Запольского указывается, что в составе уже пускового комплекса подсистемы ТЭП АСУ лесозаготовительными предприятиями территориального объединения Кареллеспром выделялись задачи составления плана по прибыли, фондам экономического стимулирования и основным показателям производственно-хозяйственной деятельности предприятия на планируемый год [126, с 163] Отдельно выделялась а подсистема управления финансами, включавшая задачи: планирования и анализа выполнения плана прибыли и рентабельности; анализа финансового состояния объединения, планирования и анализа наличия и использования оборотных средств; разработки годовых финансовых планов Мо/кно также отметить управление финансами в АСУП на Днепропетровском ордена Ленина трубопрокатном заводе им Ленина [142]

20

тельности и ЭВМ для проведения необходимых расчетов [67, 88,

263].

Период «интенсивного развития» — 1976—1985 гг. В это время наблюдалось повышение интереса к проблемам моделирования деятельности предприятия, которое обусловлено, с одной стороны, потребностями управления с помощью АСУ, а с другой — ростом возможностей вычислительной техники, позволяющей ставить более сложные модельные эксперименты. Получает признание метод машинной имитации. Четко выражено стремление разработчиков моделей отражать функционирование предприятия с позиций системного подхода: рассматривать в единстве различные стороны деятельности (производство, снабжение, сбыт, техническое развитие, финансы и пр.); учитывать взаимоотношения предприятия с вышестоящим органом управления, поставщиками, потребителями, финансово-кредитной системой и т. п., т. е. учитывать многообразные воздействия внешней среды; оценивать последствия и возможности реализации планов.

В связи с активной работой по совершенствованию хозяйственного механизма модели предприятия стали все чаще использоваться в качестве «лаборатории» для исследования этого механизма с целью нахождения таких плановых показателей, экономических нормативов и стимулов, организационных структур управления, которые способствовали бы скорейшему переводу народного хозяйства на интенсивный путь развития.

Благодаря новым технологическим возможностям переработки информации и накопленному опыту создания и функционирования АСУП автоматизация управления развивается в следующих направлениях:

реализация диалоговою режима в процессах принятия решений;

разработка имитационных моделей и включение их в состав

АСУ;

расширение набора оптимизационных алгоритмов планирования на разных уровнях управления при варьировании критериев и изменении условий оптимизации;

создание многомашинных комплексов коллективного пользования с системами разделения времени и разнесенной сетью терминалов, а также некоторые другие (см., в частности: [37]).

Что касается финансовой деятельности, то наибольшие успехи досгигнуты в вопросах автоматизации учетных функций. В планировании производство и финансы все еще часто недостаточно взаимосвязаны. Подобное положение, по-видимому, объясняется следующими причинами.

Во-первых, отсутствие у предприятий заинтересованности в улучшении финансовой деятельности как следствие недостаточно совершенного механизма хозяйствования. Во-вторых, слабая проработанность в научном и методическом планах вопросов управления финансами при помощи вычислительной техники. В-третьих, неразвитость средств вычислительной техники, прежде всего для ор-

21

ганизации диалога пользователя и ЭВМ. В-четвертых, недостаточное знакомство многих руководителей предприятий с вопросами финансирования и кредитования и весьма осторожное отношение к этим вопросам из-за запутанности и сухости изложения инструкций. Вместе с тем опросы руководителей предприятий показывают растущий интерес к этим проблемам, ибо такие знания необходимы для правильного управления в современных условиях хозяйствования. И наконец, в-пятых, плохая информированность руководителей и специалистов о возможностях и ограничениях современных методов моделирования и ЭВМ.

В рассматриваемом периоде наблюдается резкий рост количества деловых игр (в несколько раз), в том числе использующих модели предприятия. Однако многие игры дублируют друг друга и не обеспечивают требуемого качества имитации депствительности. Это относится как к производственному, так и финансовому аспекту. Среди специалистов в данной области появился даже особый термин для подобных «игрушечных» деловых игр— «лжеигры». В результате не удается полностью использовать большие потенциальные возможности деловых игр как средства исследования и обучения. Существенным сдвигом в направлении интенсификации процесса разработки и внедрения активных форм и методов обучения явилось начало работ в соответствии с обширной программой «ЭВМ и учебный процесс».

Период «ориентации на конечного пользователя». По-видимому, он начнется в середине 80-х годов. Усложнение и интенсификация хозяйственной жизни с неизбежностью ставят вопрос об автоматизации научных исследований и производства (всех его сторон — от технологических процессов до поступления и расходования денег), а также о «вторжении» вычислительной техники в сферу образования: школы, вузы, повышение квалификации специалистов. Расширение круга пользователей сопровождается бурным прогрессом в области вычислительной техники и снижением стоимости ЭВМ.

Важной отличительной чертой мини- и микроЭВМ на больших и сверхбольших интегральных схемах является высокая надежность в работе, в ряде случаев намного превосходящая надежность ЭВМ второго и третьего поколений. Это и работа в режиме диалога с ЭВМ являются необходимыми предпосылками для того, чтобы все больше конечных пользователей принимало непосредственное участие в разработке и эксплуатации прикладных программ. Альтернативы этому нет, поскольку дефицит программистов будет обостряться по мере расширения парка ЭВМ и круга решаемых задач. Поэтому важное значение имеет поиск и опробование путей, которые бы способствовали успешному протеканию данных процессов.

Применительно к моделям управления предприятием можно указать следующие направления:

1. Разработка моделей п программных средств их реализации в расчете на возможно большее число областей их применения. Если модель доказала свою полезность для практики, то ее можно ис-

пользовать в качестве как «тренажера» для пользователей и будущих специалистов, так и «лаборатории» для проведения «идеальных» экспериментов. Думается, что особую ценность могут представлять модели и информация малых предприятий, поскольку выпуск небольшого числа простых изделий обеспечивает обозримость и быстрое исследование по всему кругу технико-экономических показателен с минимальным агрегированием информации.

2. Построение адаптивных моделей и их программного обеспечения с целью быстрого приспособления к условиям конкретных предприятий, к изменениям в механизме хозяйствования, к конкретным техническим средствам. В этом плане незаменимы модуль-иый принцип конструирования моделей и программ для ЭВМ, а также автоматизированная настройка на параметры рассматриваемых объектов. Что касается технических средств, то ФОРТРАН является пока единственным алгоритмическим языком, который без больших переделок программ «понятен» как ЭВМ серии ЕС, так и мини- и мпкроЭВМ одновременно. Известные неудобства и ограничения этого языка для конечного пользователя можно уменьшить, если использовать мнемонические обозначения, сервисные процедуры, редакторы текстов, простые конструкции программ и образцы их написания, программы-тренажеры, деловые игры при обязательной работе с ЭВМ в режиме диалога. Однако все эти меры яе снимают проблемы скорейшей разработки алгоритмических языков высокого уровня, ориентированных на различные категории конечных пользователей.

3. Развитие форм совместной работы разработчиков и пользователей по созданию и использованию экономико-математических средств. Накопленный опыт позволяет выделить три формы интеграции науки, практики и образования, способствующие ускорению внедрения перспективных средств управления.

Первая форма — система повышения квалификации специалистов. В настоящее время действует достаточно большое число различных ИПК и ФПК, в программах обучения которых значительное место занимают вопросы управления предприятием, в том числе ж при помощи экономико-математических методов и вычислительной техники. Однако последние часто преподносятся вне связи с проблемами управления конкретными предприятиями, руководители которых проходят обучение. Эффективность переподготовки руководителей и специалистов повысится, если до обучения на ФПК они будут проинформированы о том, какие экономико-мате-матнческие методы можно будет применять на своем предприятии и какая информация (техпромфинплан, годовой отчет и т. п.) потребуется для этого. В процессе занятий в системе повышения квалификации обучающиеся сначала знакомятся с экономико-математи-ческими средствами выработки решений при помощи специальных тренажеров и деловых игр, а при возможности — путем посещения предприятий, внедривших новшества. Если обучающийся выразит желание внедрить это новшество на своем предприятии, то в процессе подготовки выпускной работы вопрос изучается подробнее под

22

23

руководством одного из разработчиков. В течение этого времени можно не только изучать, но и адаптировать комплекс модельных и программных средств к условиям предприятия. После завершения учебы взаимоотношения между разработчиком и пользователем могут укрепляться и развиваться в рамках договоров о творческом содружестве, хозяйственных договоров и др. Такая форма совместной работы оказывает большое положительное влияние на качество как научных исследований, так и обучения.

Вторая форма — интесификация обучения в вузе. Применение активных методов с первых лет обучения в вузе дает возможность существенно ускорить подготовку специалистов высокого уровня. Опыт экономического факультета НГУ показывает, что уже после двух лет учебы студенты в состоянии оказывать квалифицированную помощь ряду малых и средних предприятий промышленности при решении достаточно широкого круга управленческих проблем. Особое значение имеет учебно-производственная практика студентов после второго курса, когда не только познается реальная деятельность предприятия, но и собирается обширный фактический материал. Этот материал используется двояко: для выработки рекомендаций по совершенствованию управления соответствующими предприятиями и для расширения набора активных средств обучения. В качестве основных исполнителей этих работ часто выступают студенты, которые являются своеобразными консультантами. Таким образом, вуз может быть для ряда предприятий некой «фирмой-консультантом» по вопросам управления с очевидной выгодой для обеих сторон.

Третья форма — это сочетание первых двух. Сущность ее состоит в следующем. Студент старшего курса, специализирующийся в области управления предприятиями, прикрепляется в качестве помощника к слушателю специального факультета по переподготовке руководящих кадров. Такой студент вполне может выполнять функции консультанта по применению ЭВМ для целей управления на первых этапах подготовки выпускной работы, что способствует уменьшению нагрузки на преподавателя. Причем во многих случаях помощь студента принимается с большим желанием, чем помощь преподавателя. Что касается студентов, то совместная работа с руководителем предприятия над решением реальных проблем управления является неоценимым средством интенсификации обучения и роста профессиональной сознательности студентов. Таким образом, создается «творческая бригада»: руководитель — конечный пользователь; разработчик — консультант, он же преподаватель системы повышения квалификации; студент (один или несколько) в роли ассистентов. Подобная бригада способна в короткие сроки проводить работу по адаптации экономико-математического инструментария к условиям предприятия, на котором работает слушатель ФПК.

Проиллюстрируем последнюю форму совместной работы на примере адаптации диалогового комплекса технико-экономического планирования (он будет описан в гл. 2) к условиям некоторых

24

промышленных предприятий, руководители которых обучались на специальном факультете НГУ при ИЭиОПП СО АН СССР.

После формулирования проблемы начинаются два параллельных процесса: подготовка исходной информации и адаптация математического обеспечения. Довольно часто слушатели специального факультета привозят на занятия вариант техпромфинплана своего предприятия на текущий год и годовой отчет за последний год. Это существенно ускоряет работу, поскольку указанные документы содержат большую часть требуемой информации.

Как правило, слушатель вместе со студентом-консультантом принимает непосредственное участие на всех этапах работы с ЭВМ: от создания информационной базы до проведения практических расчетов по модели. Особое значение приобретает участие слушателя в отладочных расчетах, поскольку именно он как руководитель предприятия дает заключение о качестве настройки модели. Итеративный процесс продолжается до тех пор, пока вся бригада не придет к выводу о том, что имеющаяся информация, возможности ЭВМ и результаты тестирования позволяют приступить к практическим расчетам.

На этапе практических расчетов и их анализа руководитель предприятия определяет возможные значения ограничений на ресурсы, выпуск продукции и другие технико-экономические показатели. Вся бригада много внимания уделяет тщательному анализу результатов расчета, выведенных на экраны дисплеев и на распечатки, с целью оперативного выявления возможных ошибок и для «отсечения» бесперспективных направлений.

После завершения обучения на специальном факультете ИЭиОПП СО АН СССР НГУ, а также другие академические институты продолжают оказывать помощь предприятию: передают созданное математическое обеспечение, командируют специалистов для проведения консультаций на месте и т. д.

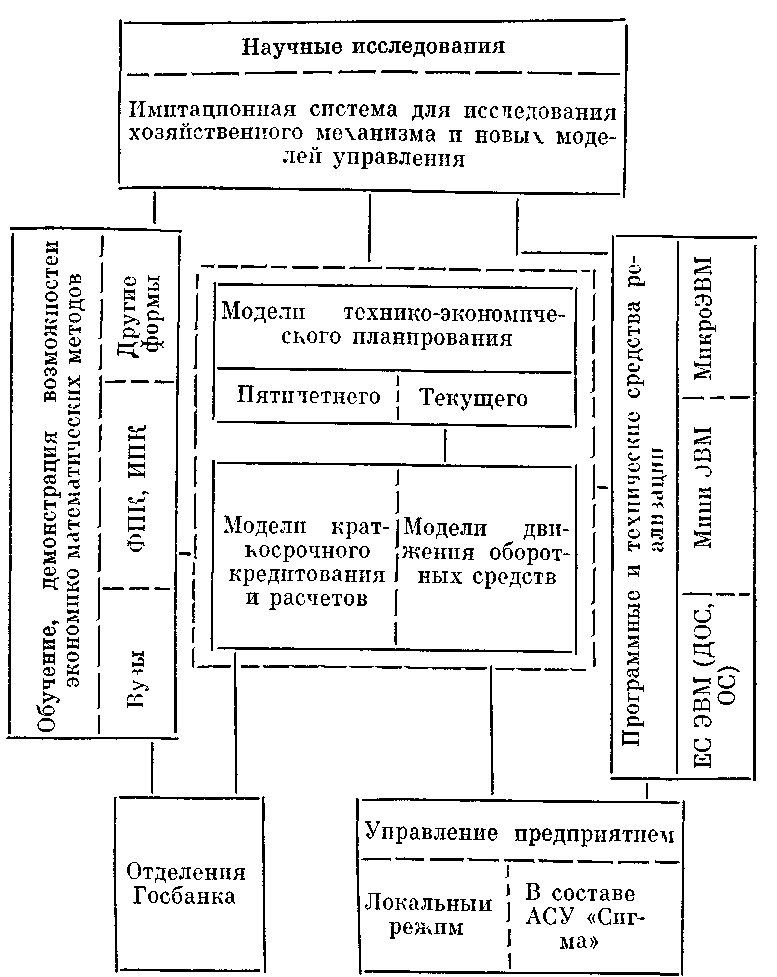

1.2.3. Комплекс моделей финансовой деятельности промышленного предприятия. Решению проблем управления финансами предприятия может способствовать комплекс моделей финансовой деятельности, структура которого представлена на схеме 1.1.

Предлагаемый комплекс рассматривается в неразрывной связи с общей системой экономико-математических моделей деятельности предприятия, которая, в свою очередь, представляет нижний уровень системы моделей народнохозяйственного планирования и управления [35].

Внутренняя структура моделей финансовой деятельности выражается в трех взаимосвязанных типах моделей: технико-экономического планирования; движения оборотных средств и краткосрочного банковского кредитования. Основная направленность всех моделей — планирование и анализ деятельности предприятия, преимущественно в пределах года.

Модели предназначены для использования в трех областях.

1. В практике управления предприятиями различных отраслей промышленности в двух режимах:

локальном, прежде всего для малых и средних предприятий;

25

Схема 11. Комплекс моделей финансовой деятельности предприятия: структура и обласги применения.

в составе АСУ «Сигма», где модели связаны с комплексом «Оптимизация планов производства» этой АСУ. Представляется, что модели финансовой деятельности должны быть необходимой ступенькой для преобразования комплекса оптимизации в комплекс «Технико-экономического управления», АСУ «Сигма».

2. Для научных исследований. В этом качестве модели включаются в состав имитационной системы и используются:

как средство отработки алгоритмов управления в рамках предприятия;

для сравнительного анализа различных механизмов хозяйствования, прежде всего финансово-кредитного, с целью нахождения ïamix конфигурации, которые обеспечивают повышение эффективности производства и улучшение качества работы.

3. Для обучения руководителей и специалистов народного хо-зяйс!ва, а также студентов различных экономических специальностей. Здесь можно выделить следующие направления:

иследование проблем совершенствования хозяйственного механизма;

изучение вопросов технико-экономического планирования на предприятии, финансирования и кредитования промышленности в различных курсах экономических дисциплин;

демонстрация возможностей экономико-математических методов и ЭВМ в рассматриваемых областях управления, обучение пользователей.

Подобная сфера применения разработанных моделей обеспечивается:

детальным отражением различных нормативных актов и методик в рассматриваемых областях;

созданием иерархической системы моделей, включающей полностью взаимосвязанные варианты моделей — от простых базовых и до сложных модификаций, которые могут непосредственно использоваться на практике;

широким использованием диалоговых средств общения с ЭВМ различных типов;

использованием реальных: данных для постройки и отладки моделей;

постоянной проверкой обоснованности предположений моделей в процессе промышленной эксплуатации и во время демонстрации и обучения специалистов при расширении сферы применения моделей;

постоянным совершенствованием системы с учетом появления новых нормативных актов, методик, инструкций, а также появления новых программных и технических средств;

модульностью и адаптивностью математического обеспечения.

Мы отказались от попытки построить универсальную математическую модель и математическое обеспечение, учитывающие все возможности на все случаи жизни, что, по словам акад. Л. В. Канторовича, «приводит к моделям — монстрам, не реализуемым ни по информации, ни по расчетам» [139, с. 21]. В данной книге предложен более реальный путь, правильность которого подтверждена многолетним опытом эксплуатации АСУ «Сигма»,— создание комплекса научно обоснованных модулей и адаптация их к конкретным условиям с помощью специальных методик и программ.

Для всех переменных в моделях используются мнемонические обозначения. Например: KP — количество продукции, КМ — количество материалов, REAL — реализованная продукция, TOV — товарная продукция, FO — фондоотдача и т. д.

Многие модели, ориентированные па широкое внедрение, представлены двумя частями. Часть 1 — «Входные данные» — включает перечень входных констант и массивов данных, которые в рассматриваемой модели нигде не вычисляются, т. е. не появляются в левой части соотношений. Это не исключает их изменения

26

27

в процессе расчетов в режиме диалога с ЭВМ. Часть 2 — «Соотношения модели». Она служит для определения различных технико-экономических показателей выходных данных — исходя из значений входных и выходных данных, которые обязательно уже были получены ранее в модели. Поскольку все соотношения записываются строго в порядке их следования в соответствии с алгоритмом расчетов, они могут быть перенесены в программу для ЭВМ и после описания соответствующих массивов и включения операторов ввода-вывода использоваться для расчетов. При необходимости применения сложных условных операторов и операторов перехода приводятся соответствующие блок-схемы.

28