Программа аудита на ООО «реа» 79 Глава Методика аудиторской проверки и её завершения 83

| Вид материала | Программа |

- Методика аудиторской проверки учета производственных запасов. Методика аудиторской, 107.67kb.

- Организация и планирование аудиторской проверки ООО «Аудиторская фирма» 11 > Краткая, 299.85kb.

- Планирование аудита. Общий план аудита. Программа аудита Тема Взаимодействие руководства, 1905.81kb.

- Методика расчета минимальной стоимости аудиторской проверки по условному предприятию, 195.83kb.

- Методика аудиторской проверки 20 > Обобщение материалов аудита 38 > Подготовка аудиторского, 652.66kb.

- Планирование аудита в соответствии с федеральным стандартом аудиторской деятельности., 19.62kb.

- Методика аудиторской проверки Организация и методика внутреннего аудита, 94.49kb.

- Программа проведения внутренней аудиторской проверки по труду и его оплате 54 > Выводы, 1237.35kb.

- В. В. Бородина Международные стандарты аудита Учебно-методический комплекс, 109.87kb.

- Вопросы к экзамену Сущность аудита и его экономическая обусловленность, 30kb.

Глава 3.Планирование аудита основных средств в ООО «РЕА»

3.1.Изучение и оценка системы бухгалтерского учёта и внутреннего контроля основных средств, прочих внеоборотных активов

Для того чтобы оценить систему бухгалтерского учета и внутреннего контроля основных средств и прочих внеоборотных активов , рассмотрим организацию работы бухгалтерии на ООО «РЕА».

В составе бухгалтерии три сотрудника, еще один из них выполняет функции кассира. Главный бухгалтер начисляет налоги (кроме ЕСН), формирует главную книгу, отчетность, статистику по форме 3-П. Все работы осуществляются вручную.

Бухгалтер № 1 (зам. главного бухгалтера) ведет учет реализации и использования путевок, журнал-ордер № 1, учет подотчетных сумм, формирует статистическую отчетность по форме 1-П. Бухгалтер № 1 имеет высокую квалификацию, опыт работы также достаточен, но менее, чем опыт работы главного бухгалтера.

Бухгалтер № 2 осуществляет учет заработной платы, ЕСН, а также прочие расчеты с персоналом. Кроме того, бухгалтер № 2 ведет учет материалов, основных средств. Автоматизация рабочего места неполная (не автоматизированы функции расчета по средней для расчета «больничных» и сохраняемой средней заработной платы). Средства автоматизации – 1С-бухгалтерия 7.7. Бухгалтер № 2 имеет специальное образование, и имеет опыт работы в течение 20 лет.

Бухгалтер № 3 осуществляет учет ГСМ, выполняет функции кассира . Автоматизация работы – 1С Бухгалтерия 1С. Бухгалтер № 3 имеет специальное образование, но отсутствует опыт работы.. Служба внутреннего аудита отсутствует, нет также постоянно действующей ревизионной комиссии. Работники обеспечены специализированными газетами, журналами, в пользовании имеются компьютерные баз данных.

Методической работой главный бухгалтер не занимается. Сотрудники самостоятельно работают с литературой время от времени. Систематическая работа с нормативными документами не ведется, отсутствует утвержденный график документооборота.

3.2.Определение уровня существенности и аудиторского риска

Под существенностью понимается свойство информации бухгалтерской отчетности которое влияет на экономические решения квалифицированного пользователя такой информации.

Существенность нарушений и отклонений, допущенных клиентом, является для аудитора критерием того, может ли он подтвердить достоверность бухгалтерской отчетности проверяемой организации.

Существенность имеет две стороны: качественную и количественную.

С качественной точки зрения аудитор должен определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершения проверяемой организацией финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации.

С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные искажения бухгалтерской отчетности (с учетом прогнозируемой величины неотмеченных ошибок) принятый для проверяемой организации уровень существенности.

Под уровнем существенности понимается то предельное значение искажения бухгалтерской отчетности, начиная с которой квалифицированный пользователь информации этой отчетности с большей степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.36

Уровень существенности определяется по базовым показателям бухгалтерской отчетности, в отношении которой необходимо выразить мнение о достоверности, на основе критериев, установленных настоящей методикой.

Уровень существенности определяется в стоимостной (денежной) оценке.

Значение уровня существенности для проверяемой организации определяется по завершении этапа планирования аудиторской проверки.

В ходе аудита предварительно установленный уровень существенности на промежуточных этапах аудиторской проверки может изменяться (корректироваться).

Значение уровня существенности, полученное по завершении этапа планирования аудита, а также любые корректировки значения уровня существенности в ходе проверки, утверждаются руководителем аудиторской проверки и отражаются в рабочих документах.

Уровень существенности принимается во внимание:

- на этапе планирования при определении содержания, затрат времени и объема применяемых аудиторских процедур;

- в ходе выполнения конкретных аудиторских процедур;

- на этапе завершения аудита при оценке влияния, оказываемого обнаруженными искажениями, на достоверность бухгалтерской отчетности.

Критерии для определения уровня существенности устанавливаются в процентах от величины базовых показателей бухгалтерской отчетности.

В общих случаях базовыми показателями бухгалтерской отчетности являются прибыль до налогообложения, выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), капитал и резервы, сумма активов.

При этом устанавливаются следующие критерии для определения уровня существенности для коммерческих организаций:

- Прибыль до налогообложения - 5

- Выручка от продаж - 2

- Капитал и резервы - 5

- Сумма активов - 2

Для некоммерческих организаций вместо показателя "Выручка от реализации", как правило, используется показатель "Расходы, произведенные организацией", а показатель прибыли до налогообложения не используется.

Уровень существенности рассчитывается в разделе "Уровень существенности" бланка III-A "Данные по планированию аудита".37

В общих случаях расчет уровня существенности производится следующим образом:

Таблица №3.1.

Определение уровня существенности

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта, тыс.руб | Доля (%) | Значение, применяемое для нахождения уровня существенности |

| 1 | 2 | 3 | 4 |

| Балансовая прибыль предприятия | 792901 | 5 | 39645,05 |

| Валовый объем реализации без НДС | 173510 | 2 | 3470,2 |

| Валюта баланса | 21134 | 2 | 3047,52 |

| Собственный капитал (итог раздела IV баланса) | 26154 | 10 | 2615,4 |

| Общие затраты предприятия | 1040294 | 2 | 20805,88 |

Для расчета уровня существенности могут использоваться как показатели текущего периода, так и усредненные показатели текущего и предшествующих периодов.

Показатели текущего периода могут использоваться, например, когда в текущем периоде произошли существенные изменения в бизнесе организации, и показатели за текущий период и период, предшествующий отчетному, оказались несопоставимыми.

Если аудиторская проверка проводится в несколько проверочных этапов, то при проведении планирования на первом этапе аудита производится предварительный расчет уровня существенности.

Предварительный расчет уровня существенности может производиться одним из следующих способов:

- могут использоваться усредненные показатели отчетного периода, (6 или 9 месяцев отчетного года), и периода, предшествующего отчетному (соответственно, 6 или 9 месяцев предыдущего года);

- могут использоваться прогнозные значения показателей бухгалтерской отчетности отчетного периода;

- могут использоваться усредненные значения прогнозных показателей отчетного периода и показателей периода, предшествующего отчетному.

Уровень существенности определяется как среднее арифметическое из значений базовых показателей, применяемых для нахождения уровня существенности.

Рассчитанную величину уровня существенности для удобства в дальнейшей работе допустимо округлить в пределах 20 процентов.

Уровень существенности прямо определяет другой показатель аудиторской проверки - уровень точности.

Уровень точности аудиторской проверки используется при определении объема аудиторской выборки и составляет 75 процентов от уровня существенности.

В том случае, если: отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности больше либо меньше, но в целом близки по величине значению уровня существенности; и (или) имеются расхождения порядка ведения учета и подготовки отчетности экономического субъекта с требованиями соответствующих нормативных документов, но расхождения, однако, однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать или нет в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности, либо сделать вывод о необходимости включения соответствующих оговорок в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитору следует предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений.

В случае, если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить для аудитора основанием для подготовки по итогам проверки аудиторского заключения, отличного от безусловно положительного.

Аудиторский риск заключается в следующем: аудитор делает вывод и отражает в заключении тот факт, что финансовая отчетность у клиента составлена правильно. В действительности же она содержит существенные ошибки.

Аудиторский риск содержит несколько компонентов.

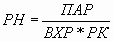

Для анализа его составляющих представим аудиторский риск в виде следующей упрощенной предварительной модели:

ПАР=ВХР * РК * РН, где

ПАР - приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того как уже завершен аудит и дано положительное аудиторское заключение;

ВХР - внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РК - риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля:

РН - риск не обнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Для составления более эффективного плана можно использовать способ вычисления риска, а именно, определить риск не обнаружения и соответствующее количество подлежащих сбору свидетельств.

В этих целях модель аудиторского риска преобразуют следующим образом:

При этой форме модели риска ключевым фактором становится риск не обнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска не обнаружения. Чем меньше уровень риска не обнаружения, тем больше требуется свидетельств.

Приемлемый аудиторский риск - это субъективно установленный уровень риска, который готов взять, на себя аудитор. Если аудитор определит для себя меньший уровень аудиторского риска, то это будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных ошибок.

Величина приемлемого аудиторского риска может быть выражена следующим соотношением:

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок. Необходимо отметить, что аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считает, что величина приемлемого аудиторского риска не должна превышать 5%.

На величину приемлемого аудиторского риска могут оказывать влияние следующие основные факторы:

- уровень компетентности аудитора;

- финансовое состояние аудитора;

- степень доверия внешних пользователей к финансовой отчетности;

- масштаб бизнеса клиента;

- организационно-правовая форма клиента;

- форма собственности и ее распределение в уставном капитале клиента;

- характер и сумма обязательств клиента;

- уровень внутреннего контроля клиента;

- вероятность банкротства у клиента и т.д.

Внутрихозяйственный риск - это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска как самостоятельный элемент, называемый риском контроля.

Риск контроля представляет собой оценку аудитором эффективности системы внутрихозяйственного контроля клиента с точки зрения ее способности предотвращать или обнаруживать ошибки.

Риск не обнаружения - это риск, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок в финансовой отчетности при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск не обнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска.

Взаимосвязь между компонентами аудиторского риска представим в таблице 3.2.

Таблица № 3.2.

| | Аудиторская организация оценивает риск средств контроля как: | |||

| Высокий | Средний | Низкий | ||

| При этом уровень риска не обнаружения, который можно допустить, будет: | ||||

| Аудиторская организация оценивает внутрихозяйственный риск как: | Высокий | Наинизший | Ниже | Средний |

| Средний | Ниже | Средний | Выше | |

| Низкий | Средний | Выше | Наивысший | |

По итогам изучения и оценке системы бухгалтерского учета и контроля основных средств38, можно сделать следующие выводы.

Внутрихозяйственный риск можно оценить как средний – 0,30; риск средств контроля – 0,3, так отсутствует; как следствие риск не обнаружения – 0,50.

Приемлемый аудиторский риск = 0,5*0,3*0,3=0,045 = 4,5%. < 5%, что является приемлемым.