Методические указания для студентов по проведению практических работ для специальностей

| Вид материала | Методические указания |

СодержаниеРасчеты в страховом деле 4. Содержание отчёта 5. Ответы на контрольные вопросы Практическая работа №2 |

- Методические указания для выполнения самостоятельной и практической работы ( для студентов, 269.71kb.

- Методические указания к проведению лабораторно- практических занятий по дисциплине, 221.22kb.

- Методические указания для студентов по выполнению практических занятий по дисциплине, 1393.58kb.

- Методические указания для работы на практических занятий студентов технических специальностей, 286.87kb.

- Методические указания к проведению практических работ по дисциплине «Экономическая, 319.68kb.

- Методические указания к проведению практических работ по дисциплине «Экономическая, 174.5kb.

- Методические указания к проведению практических занятий для студентов 3 курса педиатрического, 423.46kb.

- Методические указания для практических занятий студентов экономических специальностей, 694.85kb.

- Методические указания к проведению практических занятий по курсу «Архитектура гражданских, 272.14kb.

- Методические указания Методические указания к проведению практических занятий по курсу, 71.22kb.

Расчеты в страховом деле

1. Цель работы.

1.1 Научиться производить расчёты, характеризующие деятельность страховщика.

2. Пояснение к работе

2.1 Краткие теоретические сведения

При страховании по действительной стоимости имущества сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора. Страховое обеспечение равно величине ущерба. При страховании по системе пропорциональной ответственности величина страхового возмещения определяется по формуле:

С*У

В=---------- ,

Ц

где: В - величина страхового возмещения, руб.;

С - страховая сумма по договору, руб.;

У - фактическая сумма ущерба, руб.;

Ц - стоимостная оценка объекта страхования, руб.

При страховании по системе первого риска страховое возмещение выплачивается в размере ущерба, но в пределах страховой суммы. При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) вообще не возмещается.

При страховании по восстановительной стоимости величина страхового возмещения за объект равна цене нового имущества соответствующего вида. Износ имущества не учитывается. При страховании имущества страховая сумма не должна превышать его действительной стоимости на момент заключения договора (страховой стоимости).

Страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица при страховом случае, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

Вероятность риска деятельности страховщика определяется следующими показателями.

1..Частота страховых событий - это количество страховых случаев на один объект страхования..

2.Коэффициент коммуляции риска, исчисляемый отношением числа пострадавших объектов к числу страховых событий. Он показывает, сколько застрахованных объектов может быть настигнуто страховым случаем.

3.Убыточность страховой суммы - это отношение суммы выплаченного страхового возмещения к страховой сумме всех объектов страхования.

4.Тяжесть ущерба (У) показывает какая часть страховой

суммы уничтожена; она определяется по формуле:

В * п

У= -------------- ,

С *т

где: В - сумма выплаченного страхового возмещения, руб.;

п - число объектов страхования, ед.;

С - страховая сумма, руб.,

т - число пострадавших объектов в результате страхового случая, ед.

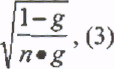

Финансовая устойчивость страховых операций характеризуется дефицитом средств или превышением доходов над расходами страховщика в целом по страховому фонду. Степень вероятности дефицита средств определяется коэффициентом В.С. Коньшина:

Кк=

где: Кк - коэффициент В. С. Конышина;

g - средняя тарифная ставка по всему страховому портфелю, руб.;

п - число застрахованных объектов, ед.

Превышение доходов над расходами выражается в коэффициенте финансовой устойчивости страхового фонда:

Д+З

Ку = ------------- ,

Р

где: Ку - коэффициент устойчивости страхового фонда;

Д - сумма доходов страховщика за тарифный период, руб.;

Р - сумма расходов страховщика за тарифный период, руб.;

З – сумма средств в запасных фондах, руб.

Пример решения:

Задача 1. Стоимость объекта страхования - 10 млн.руб. страховая сумма - 5 млн. руб. Убыток страхователя в результате повреждения объекта - 4 млн. руб., тогда величина страхового возмещения составит: 5*4/10 =2 млн. руб.

Задача 2.. Автомобиль застрахован по системе первого риска на сумму 4 млн. руб. Ущерб его в связи с повреждением составил 2 млн. руб. Страховое возмещение равно 2 млн. руб.

Задача 3. Имущество застраховано по системе первого риска на 40 млн. руб. Ущерб составил 60 млн. руб. Страховое возмещение равно 40 млн. руб. Страховое возмещение равно ущербу, но не может быть выше страховой суммы.

3. Задание

Задача 1 .

Рассчитать сумму страхового возмещения по системе пропорциональной ответственности. Данные для расчета:

Стоимостная оценка объекта страхования -10 млн. руб., страховая сумма-2,5 млн. руб., ущерб страхователя в результате повреждения объекта-5,0млн. руб.

Задача 2..

Рассчитать сумму страхового возмещения по системе первого риска. Данные для расчета:

Автомобиль застрахован по системе первого риска на сумму 5,0 млн. руб. Стоимость автомобиля -7,0млн. руб. Ущерб страхователя в связи с повреждением автомобиля -3,6млн. руб.

Задача 3.

Рассчитать сумму страхового возмещения по системе первого риска.

Данные для расчета:

Автомобиль застрахован по системе первого риска на сумму 6,0 млн. руб. Стоимость автомобиля-9,0млн. руб. Ущерб страхователя в связи с аварией автомобиля составит 8,0 млн. руб.

Задача 4.

Рассчитать показатели страхования в двух регионах: частота страховых событий, коэффициент коммуляции риска, убыточность страховой суммы, тяжесть ущерба. Выбрать наименее убыточный регион.

Данные для расчета приведены в таблице 1

Показатели по страхованию объектов

| Показатели | Регион I | Регион2 |

| Число застрахованных объектов, ед | 36000 | 4800 |

| Страховая сумма застрахованных объектов, млн. руб. | 200520 | 39200 |

| Число пострадавших объектов, ед. | 10740 | 3000 |

| Число страховых случаев, ед. | 9650 | 2850 |

| Страховое возмещение, млн. руб. | 2960 | 4000 |

Задача 5.

Рассчитать коэффициент В.Ф. Коньшина и выбрать наиболее финансово стойчивую страховую компанию.

Данные для расчета:

По страховой операции №1 количество договоров страхования -1,2 млн. руб., средняя ставка-нетто с 1 руб. страховой суммы- 0,003 руб. По страховой операции №2 количество договоров страхования-1,5 млн., средняя ставка-нетто с 1 руб. страховой суммы-0,0035 руб. Критерием выбора наиболее финансово устойчивой страховой компании является коэффициент В.Ф. Коныпина.

Задача 6.

Рассчитать коэффициент финансовой устойчивости страхового фонда и выбрать наиболее финансово устойчивую страховую кампанию.

Данные для расчета:

Страховая компания №1 имеет страховых платежей 5000млн. руб., остаток средств в запасном фонде на конец тарифного периода-45млн. руб., выплаты страхового возмещения-4100млн. руб., расходы на ведение дела-480млн. руб.

Страховая копания №2 имеет страховых платежей 4000млн. руб., остаток средств в запасном фонде на конец тарифного периода-40млн.руб.,

выплаты страхового возмещения-2000млн.руб., расходы на ведение дела-500млн.руб. Критерием выбора наиболее финансово устойчивой страховой компании является коэффициент финансовой устойчивости страхового фонда.

4. Содержание отчёта

Отчет должен содержать

1. Название работы

2. Цель работы

3. Задание

4. Формулы расчета

5. Необходимые расчеты

6. Вывод по расчетным данным

7. Ответы на контрольные вопросы

5. Ответы на контрольные вопросы

1.В чем заключается особенность страхования по системе первого риска?

2.Какими показателями характеризуется вероятность риска деятельности

страховщика?

3.Какими показателями характеризуется финансовая устойчивость страховых

операций?

4.В каких случаях применяется перестрахование?

5.Что такое «ран-офф», «ретроцессия», «совокупное покрытие эксцедента убытка» ?

6. Литература

1. Лаврушин О.И. Деньги, кредит, банки - М.: Финансы,2006

2. Соколова О.В. Финансы, деньги, кредит. - М.: Юрист,2006

3. Палих А.С. Основы предпринимательства- Р-на-Д,Феникс,2007

4. ПолякГ.Б. Бюджетная система России - М: ЮНИТИ,2006