Сфера действия налога

| Вид материала | Лекция |

СодержаниеПри неэластичности спроса Распределение налогового бремени на рынке труда. |

- Духовная сфера Духовная сфера общества, 100.62kb.

- 10. Мнестическая сфера психики, 522.5kb.

- Государственное образовательное учреждение высшего профессионального образования «саратовская, 4957.47kb.

- 11. Интеллектуальная сфера психики, 211.14kb.

- Статья Предмет регулирования и сфера действия настоящего Федерального закона, 183.53kb.

- Акт №08-15/48 выездной налоговой проверки, 893.53kb.

- Прикладная Юридическая Психология Часть I. закон, 11097.36kb.

- На противоправные действия сотрудников ифнс №22 г. Москвы Как обстоят дела с администрированием, 170.85kb.

- Понятие социальной сферы. Социальная дифференциация, 153.27kb.

- N 154-xv от 28. 03. 2003 Мониторул Офичиал ал Р. Молдова n 159-162 от 29. 07. 2003, 2880.32kb.

8 ЛЕКЦИЯ (28.10.06)

Сфера действия налога.

Налоговые обязательства физических и юридических лиц определяются на основе норм установленных законодательством, однако налогоплательщики, реагируя на обязательства, стараются уменьшить часть налогового бремени, которую им предстоит нести, для этого они используют два легальных способа:

- Сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности. Это может выражаться как в ограничении деятельности, которая непосредственно подлежит налогообложению, либо приводит к налогооблогающим результатам. Так и в расширении деятельности, дающей право на налоговые льготы.

- Перемещение налогового бремени на других лиц.

Во всех этих случаях в центральном внимании взаимодействие двух сторон: налогоплательщиков и государства. Первый ведет себя так, чтобы законным образом уменьшить обязательства перед вторыми. Когда речь идет о перемещении налогового бремени, речь идет о взаимоотношении трех сторон: государства, налогоплательщик и рыночный агент-посредник.

То есть налогоплательщик способен, формально не уменьшая своих обязательств перед государством полностью или частично компенсировать свои выплаты за счет других лиц, с которыми он связан отношениями купле продажи, если покупатель смещает налоговое бремя на продавца – это называется перемещением назад. Обычно оно имеет место тогда, когда предприниматель способен диктовать свои условия носителям фактического производства. Так бремя увеличенного налогообложения прибыли перемещается назад за счет уменьшения реальной заработной платы.

Если процесс налогового бремени смещается на покупателя – это движение вперед. Такая ситуация возникает, когда производители пытаются компенсировать налоги включая их в цены по которым товары предлагаются потребителю.

Непосредственными носителями налоговых обязательств, часто становятся не только индивиды, но и организации, однако каждая организация, в конечном счете, размещает налоговое бремя среди индивидов, среди которых перераспределяются соответственные части национального дохода. Сфера действия налога представляет собой совокупность индивидов, на которых в конечном итоге ложится бремя. Определение сферы действия налога достигается за счет анализа перемещения налога.

В результате перемещения индивид, получающий доход в размере i несет налоговое бремя в размере t , тогда t\i, называется действительной налоговой ставкой. Перемещение налога на одном рынке влечет за собой его дальнейшее перемещение на других рынках. Так, если на рынке ткацких станков производитель перемещает бремя налога вперед, покупатель ткацких станков (производитель ткани), может сместить его на покупателя ткани, либо назад, на ткачей, это даст импульс новым перемещениям на сопряженных рынках. Поэтому сфера действия налога должна определяться в контексте общего равновесия.

Способность налогоплательщика перемещать налоги на своих конкретных агентов зависит от характера рынков, на которых они взаимодействуют. Если рынок является конкурентным, то есть ни один продающий и покупающий не способен повлиять на цены то возможно перемещение налогового бремени всецело определяется соотношением эластичности спроса и предложения.

При неэластичности спроса покупатель вынужден принять налоговое бремя полностью. При эластичном спросе продавец не имеет возможности включить налог в цену из-за падения спроса на продукт, и вынужден оплачивать его полностью за счет уменьшения собственных доходов.

В ситуации с абсолютно неэластичным предложением – продавцы не в силах повлиять на рыночную ситуацию, поскольку они не имеют возможности отреагировать на увеличение издержек уменьшенного предложения, в этом случае налоговое бремя ложится на продавцов, чистый доход которых сокращается.

При абсолютно эластичном предложении – поскольку имеется неограниченная возможность варьировать объем продаж, они не станут продавать товар по цене, не возмещающей издержки. Налог при этом полностью включается в цену, однако продавец оказывается в некотором проигрыше, прежде ему удавалось по той же цене реализовать больше товара.

Таким образом, на конкурентном рынке отдельных товаров или услуг (в том числе труда), переместить налоговое бремя на конкретных агентов удается с той стороны, с которой обладаешь преимуществом в эластичности объема сделок по цене.

Для продавца налог означает издержки производства, и они адаптируются к нему, сокращая предложение. Для покупателей это означает рост цен, к которым в свою очередь адаптируются, сокращая спрос.

Результат определяется тем, какая из сторон в большей степени готова пожертвовать частью сделок по данному товару, заменяя его чем-то другим, чтобы по возможности предотвратить потерю денежного дохода.

Таким образом, реальные экономические последствия налогообложения, сокращения объемов продаж и потери в доходах зависят не от того, на какую из сторон возлагаются обязательства уплаты налогов, а от соотношения эластичности спроса и предложения и от размера налогообложения.

При этом доли продавца и покупателя в итоге распределения налогового бремени на конкурентном рынке в любом случае определяется характером кривых спроса и предложения, а не формальными обязательствами.

Однако перемещение не происходит мгновенно, на практике оно требует времени и транзакционных издержек, поэтому в краткосрочном периоде изменения характера налоговых обязанностей способны приносить выгоды одной из сторон, борьба за такие выгоды тем интенсивней, чем менее стабильна налоговая система в целом.

Распределение налогового бремени на рынке труда.

Важная особенность рынка труда состоит в том, что на разных участках кривой предложения, ее эластичность различается не только по величине, но и по знаку. Дело в том, что труд способны предложить представители разных половозрастных и социальных групп.

Установившиеся в обществе представления о норме продолжения и интенсивности труда обычно определяют предложение труда большой группы населения, во многом независимой от колебания уровня зарплаты. Поведение некоторых групп на рынке труда сложнее, поскольку для них актуален более широкий набор альтернатив. Так для значительной части женщин трудоспособного возраста значение альтернативы связано с преимущественным вниманием к домашнему хозяйству, рождению и воспитанию детей. Для молодых важен выбор между трудом и продолжением учебы. Те кто достиг пенсионного возраста принимают решение о возможности продолжения работы в зависимости от многих факторов, причем уровень заработной платы принадлежит к особо значимым.

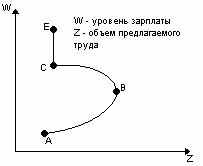

Критерий предложения труда.

П

ри низкой цене труда, по мере ее повышения предложение растет (участок AB) – это означает, что люди предпочитают наемный труд альтернативным вариантам. При достаточном значении повышения ставки почасовой и сдельной зарплаты, они начинают искать сверхурочную работу, возможность совместительства, однако при дальнейшем повышении цены труда и связанных с этим положительных сдвигов благосостояния, многие отказываются от сверхурочной работы. А часть тех, кто не являлся единственным работником в семье, покидает рынок труда ради домашнего хозяйства или учебы. В итоге росту цены на определенном участке кривой может соответствовать уменьшение его количества.

ри низкой цене труда, по мере ее повышения предложение растет (участок AB) – это означает, что люди предпочитают наемный труд альтернативным вариантам. При достаточном значении повышения ставки почасовой и сдельной зарплаты, они начинают искать сверхурочную работу, возможность совместительства, однако при дальнейшем повышении цены труда и связанных с этим положительных сдвигов благосостояния, многие отказываются от сверхурочной работы. А часть тех, кто не являлся единственным работником в семье, покидает рынок труда ради домашнего хозяйства или учебы. В итоге росту цены на определенном участке кривой может соответствовать уменьшение его количества.ВС – наконец при еще более высокой ставке предложение стабилизируется, поскольку на рынке остаются в основном те, для кого относительно небольшие колебания зарплаты не могут стать причиной отказа от занятости в предложении нормальной продолжительности рабочего дня и недели. Вместе с тем соответственный уровень оплаты труда избавляет от необходимости дополнительных приработок.

Последствия налогообложения зависят от того, на каком участке кривой предложения достигается равновесие как до, так и после введения налога.

На абсолютно неэластичном отрезке кривой CE налоговое бремя полностью лежит на работнике, а получаемая ими цена труда уменьшается на величину налога.

На отрезке ВС в сфере действия налога также находятся работники, но отличие в том, что цена труда снижается больше чем на величину налога. Это означает, что в результате налогообложения доходы уменьшаются настолько, что те, кто раньше сам искал дополнительный заработок лишь на очень привлекательных условиях, теперь не может позволить себе выбор. Они вынуждены принимать те предложения работодателя, от которых прежде бы отказались.

На АВ в сфере действия налога как работник так и работодатель и бремя действия налога делится между ними.