Рекомендации по ведению налогового и бухгалтерского учета неприбыльными сок правовые основы «неприбыльной» деятельности сок

| Вид материала | Документы |

- Рекомендации по ведению налогового и бухгалтерского учета прибыльными сок статус прибыльный,, 3243.04kb.

- Основные подходы к ведению налогового учета, 98.96kb.

- Положение Учетная политика для целей бухгалтерского учета ОАО «Дагестан-Этанол», 810.41kb.

- Положение Учетная политика для целей бухгалтерского учета ОАО «Махачкалинский домостроительный, 1381.2kb.

- Методические рекомендации по ведению бухгалтерского учета в сельских кредитных кооперативах, 1308.41kb.

- "Подготовка специалистов финансовых служб предприятий и организаций по вопросам бухгалтерского, 39.08kb.

- Аутсорсинг (Outsourcing) для Вашей компании Консалтинговая группа оказывает услуги, 40.17kb.

- Бухгалтерский учет и отчетность в банковской сфере тема Основы организации работы, 385.89kb.

- 1. Организация системы бухгалтерского учета и внутреннего контроля в организациях торговли, 45.02kb.

- Программа курса Теория бухгалтерского учета Сущность и содержание бухгалтерского учета, 28.17kb.

| Калькулирование расходов по переработке давальческого сырья Учет расходов на переработку у СОК осуществляется на тех же счетах, что и расходов на переработку собственного сырья. Стоимость полученного от Заказчика давальческого сырья учитывается только на забалансовом субсчете 022. Расход сырья на производство определяется с учетом действующих норм расходов на текущий период, естественной убыли, потерь и отходов, предусмотренных техническими условиями и другими нормативными документами на выпуск готовых изделий. Учет и калькулирование ведется в общепринятом у исполнителя порядке путем составления отдельных калькуляций себестоимости услуг по переработке сырья по каждому заказчику. В отчетных калькуляциях распределение осуществляется по данным бухгалтерского учета. Если заказчик оставляет в распоряжении исполнителя попутную продукцию или возвратные отходы, то при калькулировании стоимость услуг уменьшается на стоимость такой попутной продукции и возвратных отходов. Однако обслуживающим кооперативам такой вариант расчетов вряд ли подойдет, т.к. в таком случае у СОК встанет вопрос об использовании полученной продукции в уставной деятельности. Кооперативные (индивидуальные) счета Аналитический учет расчетов с членами кооператива необходимо вести на индивидуальных счетах членов кооператива. В них учитываются все операции проведенные через кооператив. Кредит счета 37 «Расчеты с разными дебиторами» отображает продукцию, переданную им кооперативу - в предварительных ценах, и кооперативные выплаты. На дебете счета 37 - отражается стоимость оказанных услуг по предварительным ценам и материально-технического снабжения. К операциям применяется принцип взаиморасчета. Конечное сальдо по счету 37 подлежит оплате в денежной форме. Сальдо по кредиту счета 37 оплачивается кооперативом. Сальдо по дебету чета 37 - членом кооператива. Кооператив может начислять проценты на дебет счета члена. По нашему мнению, наиболее удачный вариант такого документа предложен кандидатом экономических наук Лангазовой В.В. в диссертации «Организация учета в сельскохозяйственных обслуживающих кооперативах». Образец заполнения бланка индивидуального счета члена кооператива приведен ниже.

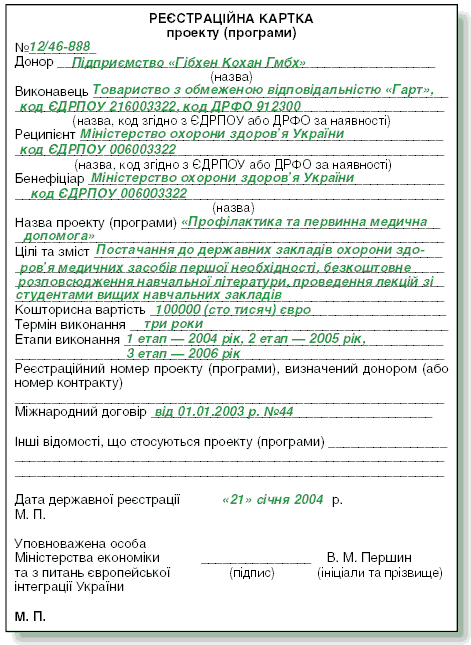

Порядок признания и отражения отдельных видов доходов Порядок признания и отражения доходов регламентирован П(С)БУ 15. Он распространяется как на обычные предприятия, так и на неприбыльные. В соответствии с п. 5 этого Положения доход признается при увеличении актива или уменьшении обязательства, обусловливающего рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена. Согласно п. 7 П(С)БУ 15 доходы могут быть получены в виде выручки от реализации услуг (товаров, продукции, работ), других операционных, финансовых, прочих доходов и чрезвычайных доходов. Такая классификация вполне приемлема и для неприбыльных организаций. Отражение в учете целевых средств СОК, как неприбыльной организации, при отражении доходов следует учитывать, что характер его деятельности влияет на источники формирования средств. Одним из источников формирования, наряду с получением дохода от оказания услуг членам кооператива, являются средства, к которым уместно применить термин «целевое финансирование». Яркими примерами таких поступлений в СОК являются членские взносы, или международная техническая помощь (если речь идет о финансировании конкретных программ). Возникает вопрос: можно ли признавать такие поступления доходами в момент их получения? Порядок отражения в бухгалтерском учете доходов при получении целевого финансирования регламентирован п. 16–19 П(С)БУ 15. В соответствии с упомянутыми пунктами такие средства отражаются в учете именно как полученное целевое финансирование, а не как доходы. Целевое финансирование не признается доходом до тех пор, пока не подтверждено его получение и пока предприятие не выполнит все условия такого финансирования. Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий такого финансирования. Если речь идет о целевом финансировании капитальных инвестиций за счет целевых взносов, или международной технической помощи, доходы должны отражаться в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т. п.) пропорционально сумме начисленной амортизации этих объектов. Определенный интерес представляют также нецелевые поступления, т. е. поступления от любых лиц и на любые, заранее не оговоренные цели. Яркий пример нецелевых поступлений – безвозвратная финансовая помощь без требований относительно ее дальнейшего использования. В данном случае отличие будет заключаться в двух основных моментах: 1. все доходы, являющиеся нецелевыми поступлениями, должны отражаться на дату их начисления (а не на дату получения аванса, задатка или полученной предоплаты). При этом в случае получения безвозвратной финансовой помощи даты начисления и поступления совпадут; 2. для нецелевых поступлений, согласно п. 19 П(С)БУ 15, применяется соответствующий счет доходов (для лиц, применяющих упрощенных учет – соответствующий субсчет счета 70 «Доходы»), а не счет 48 «Целевое финансирование и целевые поступления»- в случае применения полного плана счетов, или счет 47 «Обеспечение будущих расходов и платежей» - в случае применения упрощенного плана счетов. Отдельно хотелось бы остановиться на документальном подтверждении получения льготируемого дохода в случае получения международной технической помощи. Чтобы воспользоваться льготами по налогообложению при получении дохода в виде международной технической помощи в рамках донорского проекта (программы), такой проект (программа), согласно которому была получена помощь, должен пройти государственную регистрацию в установленном порядке. Указанное требование упоминается в п. 12 Порядка привлечения, использования и мониторинга международной технической помощи, утвержденный постановлением Кабинета Министров Украины от 15.02.2002 г. №153 (Далее Порядок № 153). Так, госрегистрация проектов (программ) является основанием для аккредитации их исполнителей, а также предоставления подтверждений относительно наличия соответствующих льгот, привилегий, иммунитетов, предусмотренных законодательством и международными договорами Украины. Государственная регистрация проектов (программ) осуществляется Министерством экономики и по вопросам европейской интеграции согласно Порядка № 153. Государственная регистрация проекта (программы) подтверждается регистрационной карточкой проекта (программы), составленной по установленной форме, которая подписывается уполномоченным лицом Министерства экономики и по вопросам европейской интеграции, удостоверяется печатью Министерства и выдается заявителю. Такого же мнения придерживается и ГНА Украины, о чем свидетельствует письмо от 05.07.2003 г. №34264/6/15-1416. Сведения о государственной регистрации (перерегистрации или аннулировании решения о регистрации) проектов (программ) международной технической помощи подаются Министерством экономики и по вопросам европейской интеграции ежеквартально Госкомстату, Гостаможслужбе и Государственной налоговой администрации по установленной форме. Приведем образец Регистрационной карточки проекта (программы):  Если техническая помощь была получена предприятием непосредственно от донора без соответствующей государственной регистрации, то для целей налогообложения такая помощь приобретает вид безвозвратной финансовой помощи или безвозмездного получения (товаров, основных средств, работ, услуг), и, согласно Закона «О налогообложении прибыли предприятий», включается в налогооблагаемую прибыль СОК. Отражение в учете пассивных доходов Определенная сложность в случае отражения в учете пассивных доходов заключается в том, что «бухгалтерские» нормативные документы (П(С)БУ) не содержат термина «пассивные доходы», поэтому его толкование следует искать в ссылка скрытассылка скрыта предприятий» и Порядке определения структуры признака неприбыльных учреждений (организаций), утверждений приказом ГНА Украины от 03.07.2000 г. № 355. В частности, под термином «пассивные доходы», согласно указанным документам, следует понимать доходы, полученные в виде процентов, дивидендов, страховых выплат и возмещений, а также роялти. Перечень, как видим, исчерпывающий, а порядок их отражения описан в п. 20 П(С)БУ 15.

Порядок признания и отражения отдельных видов расходов Порядок признания и отражения неприбыльными организациями расходов регламентирован П(С)БУ 16. Для расходов наряду с датой признания наиболее часто возникает вопрос их возможной классификации. Порядок определения неприбыльной организацией даты признания расходов напрямую связан с особенностью определения даты признания доходов. Если речь идет о признании доходами целевых поступлений (а значит, и соответствующими расходами), то при отражении расходов следует руководствоваться п. 16–19 П(С)БУ 15. Если же речь идет об отражении в учете доходов, не являющихся целевыми поступлениями, то расходы, понесенные для их получения, должны отражаться по общим правилам, предусмотренным П(С)БУ 16, т. е. в соответствии с методом начисления (без отражения в составе расходов авансовых или аналогичных платежей). Что же касается классификации расходов, то неприбыльным организациям следует руководствоваться общими правилами П(С)БУ 16. Складской учет материальных ценностей Запасы на предприятиях хранятся в специализированных и других местах хранения (склады, кладовые, и др.). Для запасов, которые не принадлежат предприятию, могут выделяться отдельные места хранения от других запасов. Материальные ценности разделяют на учетные группы в зависимости от размера, сорта, вида однородных материалов с соответствующими учетными ценами для каждой группы. Порядок учета материальных ценностей утверждается приказом руководителя предприятия. При этом устанавливается круг лиц, ответственных за приемку, отпуск и сохранность вверенных им материальных ценностей, за правильное и своевременное документальное оформление этих операций, перечень должностных лиц, имеющих право подписывать документы на получение и отпуск материальных ценностей. Первичные документы на получение и отпуск материалов должны быть надлежащим образом оформлены и заверены подписями уполномоченных лиц. При этом, если для оформления хозяйственной операции типовые формы первичных документов отсутствуют, то предприятие самостоятельно разрабатывает такие документы, которые должны содержать обязательные реквизиты, предусмотренные законодательством. Документы первичного учета материальных ценностей утверждены приказом Министерства статистики от 21.06.1996 г. № 193. Порядок их использования определен Методическими рекомендациями по бухгалтерскому учету запасов, утвержденными приказом Минфина от 10.01.2007 г. Приемка и оприходование материалов, поступающих от поставщиков, оформляются путем составления приходных ордеров (типовая форма № М-4 "Приходный ордер"), выписываемых на основании сопроводительных документов поставщика. Приходные ордера должны выписываться на фактически принятое количество ценностей. ТМЦ должны приходоваться в соответствующих единицах измерения (по весу, объему, счету и др.). В случае если ТМЦ приходуется в одной единице измерения, а расходуется в другой, то его оприходование, хранение и отпуск должны отражаться одновременно в двух единицах измерения. В случае внутреннего перемещения материалов накладную-требование составляет материально ответственное лицо, сдающее ценности. Один экземпляр служит для сдающего основанием для списания ценностей, а второй - для принимающего для оприходования ценностей. Этими же накладными оформляются операции по сдаче на склад из производства остатков неизрасходованных материалов, отходов от производства продукции, отходов от брака и др. Производственные участки для оформления передачи на склад произведенной, (переработанной) готовой продукции могут применять накладную-требование (типовая форма № М-11 "Накладная-требование на отпуск (внутреннее перемещение) материалов"). Следует отметить, что на практике, для оформления передачи на склад готовой продукции, применяется самостоятельно изготовленная предприятием приемо-сдаточная накладная, в которой предусмотрены дополнительные подписи лиц, ответственных за качество продукции и плановую ее себестоимость. Отпуск материалов для производства осуществляется на основе предварительно установленных лимитов. Лимит отпуска материалов и его изменение устанавливается распорядительным документом руководителя предприятия. Лимитирование отпуска материалов на производство оформляется лимитно-заборными картами, формы которых утверждены приказом Минстата от 21.06.96 г. № 193 (типовая форма № М-8 "Лимитно-заборная карта", типовая форма № М-9 "Лимитно-заборная карта". Отпуск материалов, потребность в которых возникает периодически, осуществляется по накладным-требованиям (типовая форма № М-11 "Накладная-требование на отпуск (внутреннее перемещение) материалов"). По нашему мнению, для учета отпуска материалов СОК достаточно использовать накладные –требования. Образец заполнения накладной –требования приведен ниже:

По итогам за месяц материально-ответственное лицо должно предоставить бухгалтеру материальный отчет о движении материалов. Типовая форма материального отчета М-19 утвержденная приказом Министерства статистики от 21.06.96 г. N 193 приведена в раздаточном материале. Для сокращения количества первичных документов целесообразно, при возможности, применять систему оформления отпуска материалов непосредственно в карточках складского учета (типовая форма № М-12 "Карточка складского учета материалов"). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция учитывается в лимитных или заборных картах, выписываемых в одном экземпляре. В самой лимитно-заборной карте может быть указан лимит. Получатель расписывается непосредственно в карточке складского учета. При этой системе карточка складского учета является регистром аналитического учета и одновременно выполняет функции отчетного документа. Типовая форма М-12 утвержденная приказом Министерства статистики от 21.06.96 г. N 193 приведена в раздаточном материале. Бухгалтер регулярно осуществляет проверку своевременности и правильности оформления первичных документов по складским операциям, осуществления записей в карточке складского учета, которые производятся материально-ответственными лицами. Проверку записи операций и выведенных кладовщиком остатков работник бухгалтерии подтверждает своей подписью по соответствующей строке карточки складского учета. Наличие и движение запасов в бухучете при применении упрощенного плана счетов отражается на счете 20 «производственные запасы». При необходимости кооперативом могут открываться субсчета соответствующего порядка. По дебету счета 20 отражается поступление запасов, а по кредиту – выбытие. СОК, имеющим транспортные средства, следует иметь в виду, что ГСМ, использованные для их работы, списываются по нормативам утвержденным на законодательном уровне исходя из пробега автомобиля или сведений о количестве отработанных механизмом (например, трактором) машино-часов, которые фиксируются в путевом листе соответствующего транспортного средства. Нормы списания топлива и смазочных материалов на автомобильный транспорт утверждены приказом Министерства транспорта Украины от 10.02.98 г. № 43. Нормы списания на машины и механизмы - типовыми нормами расходов топлива и смазочных материалов для эксплуатации техники в строительстве ДБН В.2.8-12-2000, утвержденных приказом Госкомитета строительства, архитектуры и жилищной политики Украины № 9 от 12.01.2000 г. Данные документы можно найти в раздаточном материале. Операции с основными средствами При отражении в учете операций с основными средствами (кроме биологических активов, инвестиционной недвижимости, невосстанавливаемых природных ресурсов и необоротных активов, которые содержатся для продажи) все предприятия и организации (кроме бюджетных) руководствуются нормами П(С)БУ 7. Для неприбыльных организаций особенности операций с основными средствами могут заключаться в источниках покрытия понесенных расходов на их приобретение, а именно за счет: • целевого финансирования; • нецелевого финансирования; • безвозмездно полученных средств; Во всех перечисленных случаях имеет место один результат – признание в учете необоротных активов, на которые в дальнейшем начисляется амортизация. Первичные документы по учету основных средств Достоверность налогового и бухгалтерского учета основных средств в первую очередь зависит от полноты комплекта документов на их приобретение. Документы на покупку основных средств в большинстве случаев не имеют особенностей по сравнению с покупкой других активов и запасов. При получении основных средств (кроме объектов недвижимости) покупатель предъявляет доверенность на их получение продавцу и получает расходную накладную, товарно-транспортную накладную и, если есть, технический паспорт, гарантийный талон и т. д. Если требуется монтаж основных средств, то заключается договор на проведение монтажных работ (если привлекается сторонняя организация) или составляется калькуляции на монтаж (если монтаж осуществляется собственными силами). Приобретение недвижимого имущества и автомобилей обычно сопровождается рядом дополнительных расходов (услуги сторонних организаций, сборы и пошлины по оформлению собственности). Документы об уплате таких дополнительных расходов обязательно должны быть сданы в бухгалтерию для правильного определения первоначальной стоимости основных средств. Специфическими являются первичные документы учета основных средств внутри предприятия, перечень которых утвержден ссылка скрыта (Далее Приказ № 352), согласно которому на предприятиях всех форм собственности применяются следующие формы учета основных средств: - акт приемки-передачи (внутреннего перемещения) основных средств (ссылка скрыта) - для зачисления в состав основных средств отдельных объектов, для учета ввода их в эксплуатацию, внутренних перемещений и вывода объекта из состава основных средств; - акт приемки-передачи отремонтированных, реконструированных и модернизированных объектов (ссылка скрыта) - для оформления приема или сдачи основных средств в (из) ремонт, реконструкции, модернизации; - акт на списание основных средств (ссылка скрыта) - для оформления выбытия основных средств, кроме автотранспорта, при полном или частичном их списании; - акт на списание автотранспортных средств (ссылка скрыта) - для оформления списания грузового или легкового автомобиля, прицепа или полуприцепа при полном или частичном их списании; - инвентарная карточка учета основных средств (ссылка скрыта) - для учета всех видов основных средств пообъектно или для группового учета однотипных объектов, которые введены в эксплуатацию в одном месяце, имеют одинаковое назначение, характеристики и одинаковую стоимость; - инвентарный список основных средств (ссылка скрыта) - для пообъектного учета основных средств по месту их нахождения с учетом материально ответственных лиц; - расчет амортизации по автотранспорту (ссылка скрыта) используется для определения суммы ежемесячной амортизации автотранспорта. Необходимо отметить, что записи в формах первичного учета основных средств иногда являются единственным основанием для проведения бухгалтерской операции и для расчета налогов, поэтому игнорировать ведение таких документов нельзя. Более подробно о порядке заполнения указанных форм первичного учета можно ознакомиться в Приказе № 352 текст которого приведен в раздаточном материале. Специализированные формы первичных документов по учету основных средств и других необоротных активов сельскохозяйственных предприятий, а также методические рекомендации по их применению утверждены ссылка скрыта Амортизация основных средств Несмотря на то, что в налоговом учете неприбыльных СОК амортизация не начисляется, в бухгалтерском учете амортизацию начислять необходимо. По правилу, закрепленному в п. 23 П(С)БУ 7, начисление амортизации в бухгалтерском учете осуществляется в течение срока полезного использования (эксплуатации) объекта основных средств, устанавливаемого при зачислении его на баланс предприятия. Приостановление же такого процесса происходит на период реконструкции, модернизации, достройки и консервации объекта основных средств. Методы амортизации основных средств

Перечень использованных обозначений. АС – амортизируемая стоимость; ПС – первоначальная стоимость; ЛС – ликвидационная стоимость; Т – срок полезного использования; ОСТ – остаточная стоимость; НА – норма амортизации; ki – кумулятивный коэффициент i-того года; Nмесi – общий объем продукции (работ, услуг); N – общий объем продукции (работ, услуг), которые предприятие планирует произвести (выполнить) Порядок отражения вышеописанных операций в бухгалтерском учете неприбыльной организации с применением упрощенного плана счетов приведен в таблице.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||