Учебное пособие часть 1 2006 В. А. Танков, налоговая система российской федерации 5 Тема Устройство и основные принципы формирования налоговой системы России 6 Устройство налоговой системы 6

| Вид материала | Учебное пособие |

- Темы курсовых работ по дисциплине «Налоговое право» Налоговая система Российской федерации, 22.44kb.

- Налоговая реформа в современных условиях, 374.7kb.

- Тема Бюджетное устройство и бюджетная система Понятия бюджетного устройства и бюджетной, 788.38kb.

- Основы налоговой системы. Налоговая система России, 136.68kb.

- Темы рефератов по курсу «Налоговая система», 48.81kb.

- Общая характеристика налоговой системы и налоговой политики, 308kb.

- Современная налоговая система РФ. Виды налогов, 1582.66kb.

- Налоговая система, 798.68kb.

- Актуальном вопросе в наше время, как налоговая система Российской Федерации и ее отличие, 796.55kb.

- Контрольные вопросы по курсу «Банковское дело» Тема Кредитная система Понятие кредитной, 15.53kb.

2.2. Исчисление и уплата налога

Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки, налоговых льгот.

В отдельных случаях законодательство о налогах и сборах предусматривает исчисление суммы налога налоговым органом или налоговым агентом.

Налоговый орган исчисляет, в частности, налог на имущество физических лиц, земельный налог, уплачиваемый физическими лицами.

В случаях, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налогоплательщику направляется письменное уведомление по форме, установленной ФНС России. Налоговое уведомление, направленное по почте заказным письмом, считается полученным по истечении шести дней с даты направления заказного письма (ст. 52).

2.2.1. Элементы налогообложения

Налоговая база. Стоимостная, или физическая или иная характеристика объекта налогообложения, исчисляемая по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах налогообложения либо связанных с налогообложением (ст. 53).

Характеристикой объекта налогообложения могут быть размер прибыли, сумма дохода, объем реализации товаров, мощность двигателя транспортного средства.

Налоговая база по транспортному налогу определяется на основании паспорта транспортного средства.

Налоговая ставка. Величина налоговых начислений на единицу измерения налоговой базы (ст. 53).

Например, проценты на 1 рубль прибыли организаций или дохода физических лиц, сумма в рублях на 1 л.с. мощности двигателя транспортного средства.

Налоговый период. Период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговый период может состоять из нескольких отчетных периодов.

Например, из нескольких отчетных периодов состоят налоговые периоды по ЕСН, налогу на прибыль организаций.

Для организации, созданной после начала календарного года, первым налоговым периодом является период со дня её государственной регистрации до конца данного года.

Для организации, созданной в период с 1 декабря по 31 декабря, первым налоговым периодом является период со дня её государственной регистрации до конца календарного года, следующего за годом создания.

Правила определения первого налогового периода, предусмотренные для организаций, созданных после начала календарного года, не применяются в отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал (ст.55).

Например, предусмотренные правила не могут быть применены к НДС, акцизам, НДПИ, ЕНВД.

Льготы по налогам и сборам. Предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог или уплачивать его в меньшем размере. Налогоплательщик имеет право отказаться от использования льготы либо приостановить ее действие на один или несколько налоговых периодов.

Постановление ФАС ВВО от 28.07.05 № А43-30957/2004-30-265. Суд указал, что у налогоплательщика отсутствовали правовые основания для применения льготы, установленной в Областном Законе, поскольку подзаконный акт, регулирующий механизм освобождения от уплаты налогов областным правительством принят не был, порядок выделения лиц в отдельную категорию налогоплательщиков не утверждён.

Определение ВС РФ от 02.03.05 № 33-Г05-2. Субъект РФ предусмотрел в региональном законодательстве норму, в соответствии с которой для инвесторов установлен особый порядок формирования налоговой базы при понижении ставки налога на прибыль. Суд указал, что субъекту РФ предоставлено право понижать ставку налога на прибыль, но не устанавливать особый порядок формирования налоговой базы. Соответствующее положение нормативного акта субъекта РФ признано недействующим

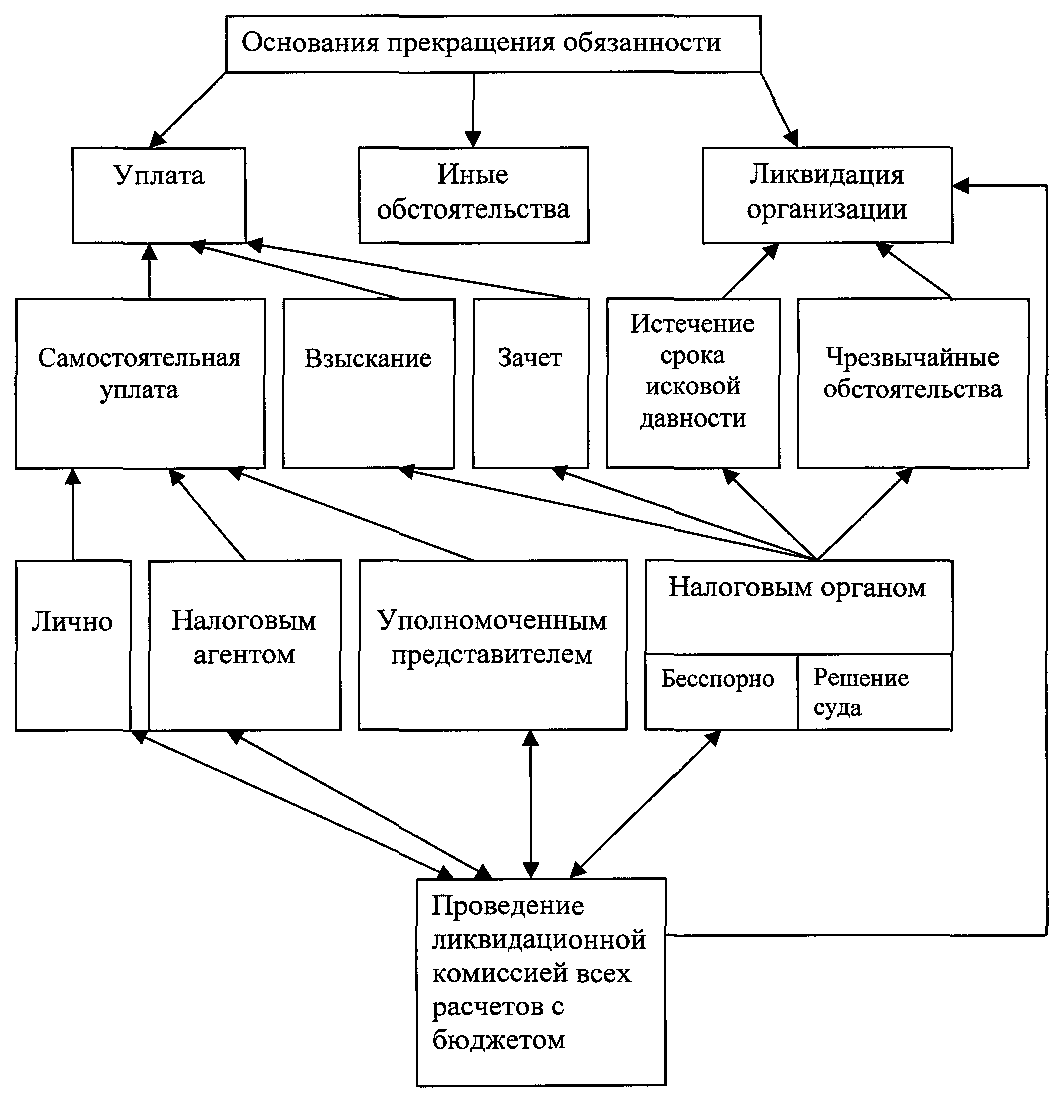

2.2.2. Исполнение обязанности по уплате налога или сбора

Обязанность по уплате налога или сбора исполняется налогоплательщиком самостоятельно, если иное не предусмотрено законодательством о налогах и сборах.

Например, перечисление в бюджет налогов, удерживаемых у источника выплаты, возложено на налоговых агентов.

Постановление ФАС СКО от 20.08.05 № Ф08-4348/2005-1722А. Суд указал, что самостоятельность исполнения обязанности по уплате налога налогоплательщиком соблюдена при уплате налога через уполномоченного представителя за счёт средств налогоплательщика.

Определение КС РФ от 27.01.04 № 41-0. Налогоплательщик обязан уплачивать налог от своего имени и за счёт собственных средств.

Выполняется в срок, установленный законодательством о налогах и сборах, но может быть исполнена досрочно. При нарушением срока уплаты налогоплательщик уплачивает пени.

Обязанность по уплате налога считается исполненной:

- с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на день платежа;

-с момента отражения на лицевом счёте организации, которой открыт лицевой счёт, операции по перечислению соответствующих денежных средств в бюджетную систему РФ;

-со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денег для перечисления их в бюджетную систему РФ;

Постановление ФАС МО от 31.07.02 № КА-А40/3503-02. Суд признал налог уплаченным налогоплательщиком из проблемного банка на том основании, что конкурсный управляющий включил этот налог в реестр требований налогового органа к банку.

Постановление Президиума ВАС РФ от 29.10.02 № 4261/01. Суд признал налогоплательщика недобросовестным, а налоги из проблемного банка неуплаченными в ситуации, когда деньги на счёт налогоплательщика в банке поступили от гашения векселя банка при отсутствии денег на корреспондентском счёте.

Постановление ФАС МО от 19.07.02 № КГ-А41/01. Налоговый орган заявил иск о признании платёжных поручений на уплату налогов из проблемного банка мнимыми сделками. Суд в иске отказал, так как платёжные поручения не являются сделками.

-со дня вынесения налоговым органом решения о зачёте излишне уплаченных или излишне взысканных сумм налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;.

Постановление ФАС УО от 12.08.02 № Ф09-1818/2002-ГК. Суд указал, что зачёты по налогам между налогоплательщиками и бюджетодателями являются ничтожными сделками, так как противоречат ст. 45 НК РФ..

Постановление Президиума ВАС от 16.01.01 № 6825/01. Суд признал неправомерным возврат из бюджета налога, уплаченного в результате бюджетного зачёта.

-со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога возложена на налогового агента (ст. 45).

Обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств организации, в том числе полученных от реализации ее имущества.

Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объёме обязанности по уплате налогов, сборов, пеней, штрафов, задолженность должна быть погашена учредителями в пределах и порядке, установленном законодательством РФ (ст. 49).

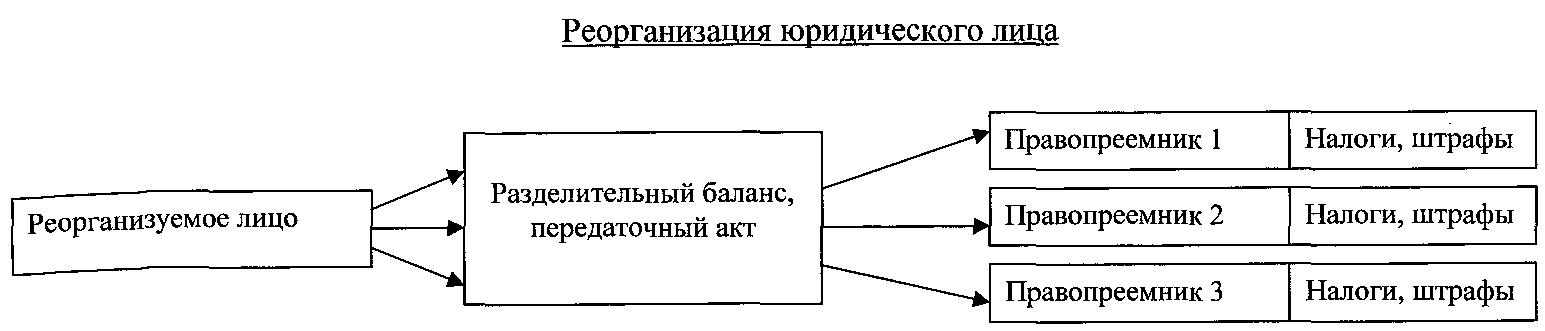

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемниками. Доля участия каждого из правопреемников в исполнении обязанностей реорганизованного лица определяется в порядке, предусмотренном гражданским законодательством (ст. 50).

Постановление ФАС СЗО от 27.08.03 № Ф04/4233-758/А70-2003. Суд указал, что в рамках процедур, предусмотренных Федеральным законом «О банкротстве», задолженность должника по налогам может быть погашена учредителем должника, поскольку нормы законодательства о налогах и сборах должны применяться с учётом особенностей процедур банкротства.

Обязанность по уплате налога исполняется в валюте РФ.

Поручение на перечисление налога заполняется в соответствии с правилами, установленными Минфином России по согласованию с ЦБ РФ.

При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления налога, налогоплательщик вправе подать в налоговый орган по месту своего учёта заявление о опущенной ошибке с приложением документов, подтверждающих уплату налога, с просьбой уточнить основание, тип, принадлежность платежа, налоговый период, статус налогоплательщика (ст. 45).

Обязанность по уплате налога не признаётся исполненной в случаях:

-отзыва налогоплательщиком или возврата банком неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему;

-отзыва налогоплательщиком – организацией, которой открыт лицевой счёт, или возврата органом Федерального казначейства неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему;

-возврата местной администрации либо организацией федеральной почтовой связи налогоплательщику – физическому лицу наличных денег, принятых для их перечисления их в бюджетную систему РФ;

-неправильного указания в поручении на перечисление суммы налога номера счёта Федерального казначейства и наименования банка – получателя, повлекшего неперечисление этой суммы в бюджетную систему;

-если на день предъявления поручения на перечисление денег в счёт уплаты налога налогоплательщик имеет иные неисполненные требования, предъявленные к его счёту (лицевому счёту) и подлежащие в соответствии с гражданским законодательством исполнению в первоочередном порядке, и если на этом счёте нет достаточного остатка для удовлетворения всех требований.

Сверка уплаченных налогов. По предложению налогоплательщика или налогового органа может быть проведена совместная сверка уплаченных налогов. Результаты сверки оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа.

Налоговый орган вправе требовать от банка копию поручения налогоплательщика, оформленного налогоплательщиком на бумажном носителе. Банк обязан представить копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

На основании заявления налогоплательщика и акта совместной сверки, если такая проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчёт пеней, начисленных на сумму налога за период со дня его фактической уплаты до дня принятия налоговым органом решения об уточнении платежа (ст.45) .

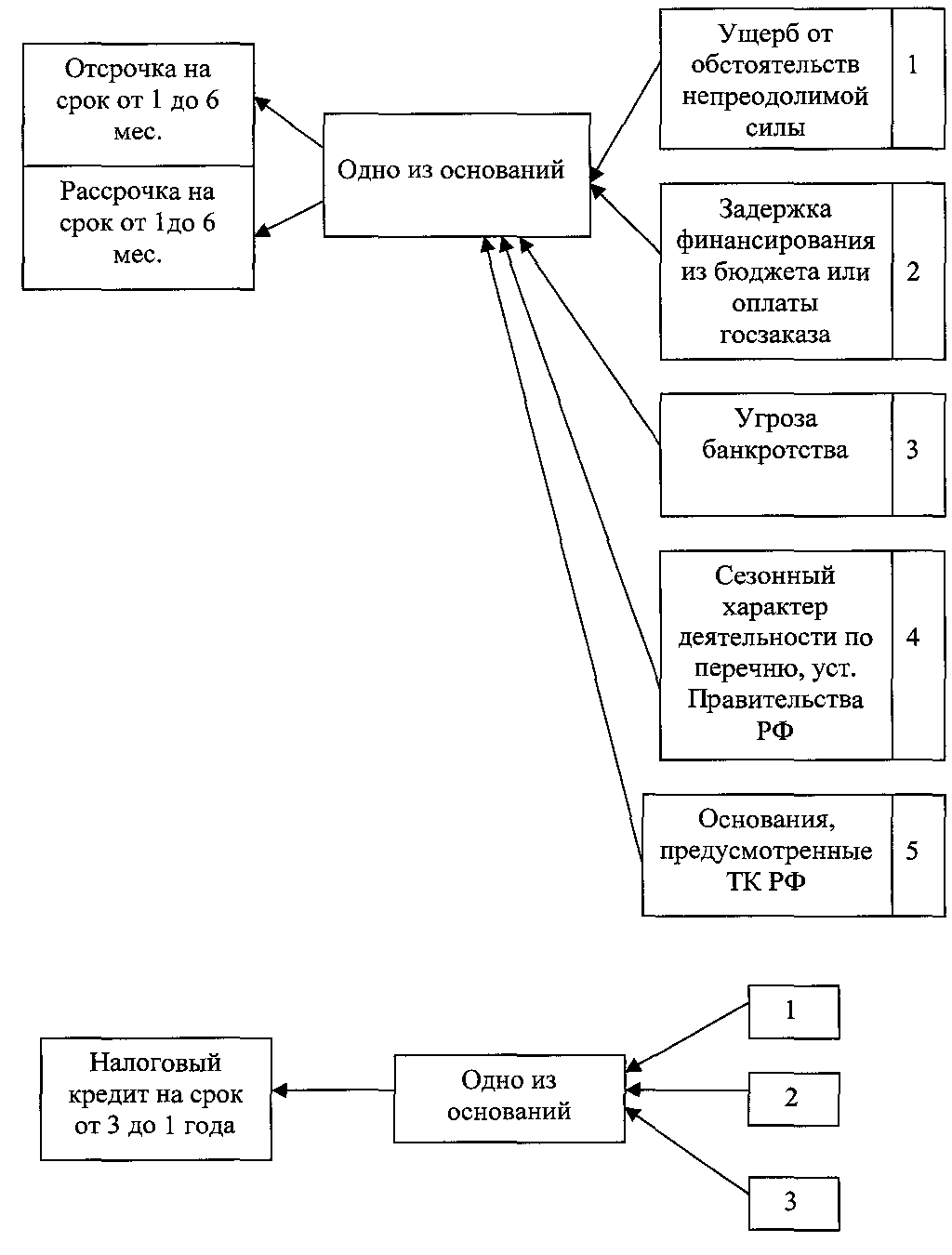

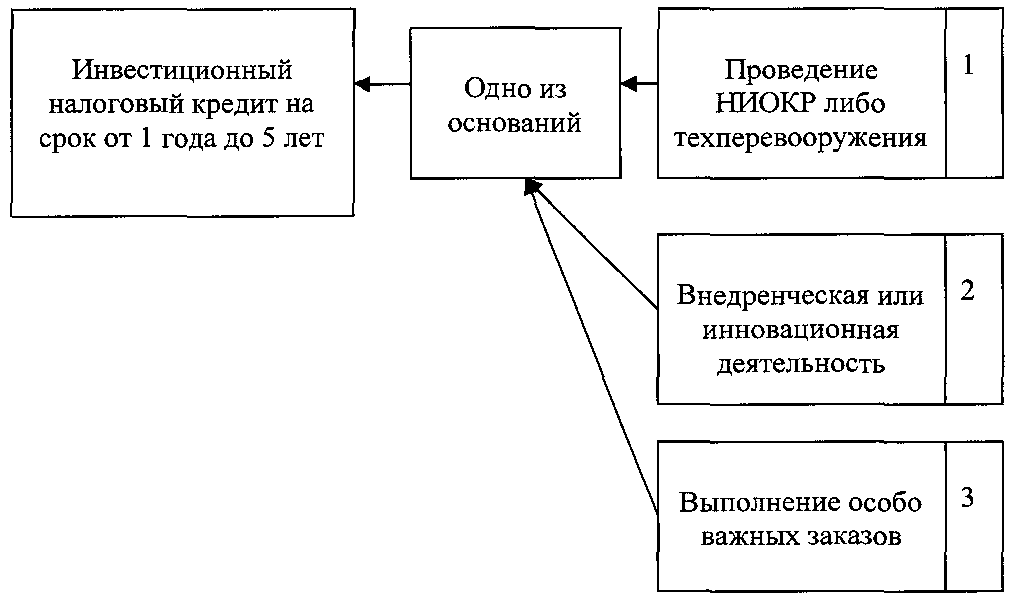

Изменение срока уплаты налога и сбора. Срок уплаты налога может быть изменен в отношении всей суммы налога либо её части с начислением процентов на неуплаченную сумму налога.

Изменение срока уплаты налога и сбора осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита (ст. 61).

Срок уплаты не может быть изменён, если в отношении лица, претендующего на изменение:

-возбуждено уголовное дело по признакам правонарушения, связанного с нарушением законодательства о налогах и сборах;

-проводится производство по делу о налоговом правонарушении или административном правонарушении в области налогов и сборов;

-имеются достаточные основания полагать, что это лицо воспольуется таким изменением для сокрытия денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы РФ на постоянное жительство (ст. 62).

Органы, принимающие решение об изменении срока уплаты налога, сбора:

-по федеральным налогам – ФНС России, по ЕСН решение согласовывается с органами соответствующего ГВБФ;

-по региональным и местным налогам и сборам – налоговые органы по месту нахождения заинтересованного лица;

-по налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу РФ, - таможенные органы;

-по государственной пошлине – органы (должностные лица), уполномоченные совершать юридически значимые действия, за которые подлежит уплате государственная пошлина (ст. 63).

Решение уполномоченного органа выносится в течение одного месяца после получения заявления заинтересованного лица (ст. 67).

При досрочном прекращении действия изменения срока уплаты налога налогоплательщик обязан уплатить недоимку и пени на неуплаченную сумму в течение одного месяца со дня получения соответствующего решения уполномоченного орган (ст. 68).

Списание безнадежных долгов по налогам и сборам.

Недоимка, взыскание которой оказалось невозможным в силу причин экономического, социального, юридического характера признается безнадежной и списывается в порядке, установленном по федеральным налогам и сборам – Правительством РФ, по региональным и местным налогам и сборам – соответственно исполнительным органом субъектов РФ и местного самоуправления.

Обязанности банков по исполнению поручений по перечислению налогов и сборов. Поручение налогоплательщика или поручение налогового органа исполняется банком в течение одного операционного дня, следующего за днём получения такого поручения.

При невозможности исполнения поручения налогоплательщика или поручения налогового органа в срок, установленный НК РФ, в связи с отсутствием (недостаточностью) средств на корреспондентском счёте банка, открытом в учреждении ЦБ РФ, банк обязан в течение дня, следующего за днём истечения указанного срока исполнения поручения, сообщить о неисполнении (частичном исполнении) поручения налогоплательщика в налоговый орган по месту нахождения банка и налогоплательщику, а о неисполнении (частичном исполнении) поручения налогового органа – в налоговый орган, направивший это поручение, и в налоговый орган по месту нахождения банка (его обособленных подразделений).

Плата за совершение указанных операций не взимается (ст. 60).

2.2.3. Способы обеспечения исполнения обязанности по уплате налога и сбора

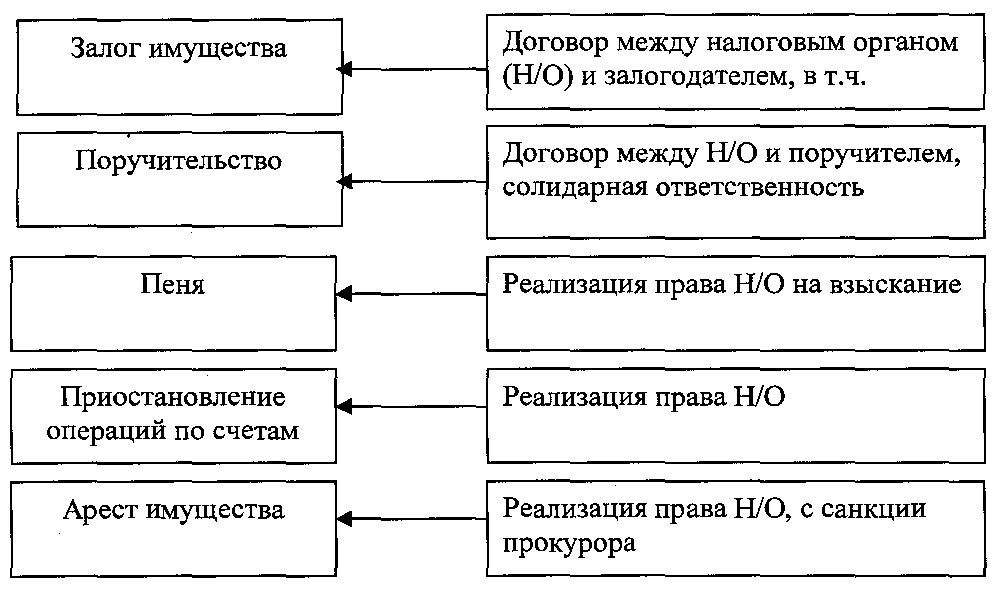

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: залогом имущества, поручительством, пеней, приостановление операций по счетам в банке, наложением ареста на имущество налогоплательщика (ст. 72).

Залог имущества. Применяется в случае изменения сроков исполнения обязанности по уплате налогов. Оформляется договором между налоговым органом и залогодателем-самим налогоплательщиком или третьим лицом (ст. 73).

Поручительство. Применяется в случае изменения сроков исполнения обязанности по уплате налогов. Оформляется в соответствии с гражданским законодательством договором между налоговым органом и поручителем (ст. 74).

Пеня. Денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов и сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроками.

Постановление ФАС СКО от 03.05.05 № Ф08-1737/2005-715А. Суд указал, что отнесение КС РФ платежей за загрязнение окружающей среды к фискальным сборам, не входящим в систему налогов и сборов РФ, лишает налоговые органы права на взыскание пеней за их неуплату, поскольку действие НК РФ на них не распространяется.

Сумма пеней уплачивается независимо от применения других мер обеспечения исполнения обязанности по уплате налогов и сборов, а также мер ответственности за нарушение законодательства о налогах и сборах .

Поскольку пеня является способом обеспечения исполнения обязанности по уплате налога, а не штрафной санкцией, одновременное взимание пеней и штрафа применительно к одной сумме недоимки не нарушает принципа однократности привлечения к ответственности за налоговое правонарушение

Пеня за каждый день просрочки определяется в процентах от недоимки.

Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка России.

Пени могут быть взысканы принудительно в порядке, установленном для взыскания налогов.

Постановление ФАС ВСО от 17.08.05 № А19-32251/04-44-Ф02-3889/05-С1. Суд указал, что направление требований об уплате пеней, начисленных на сумму недоимки, сроки принудительного взыскания которой истекли, является необоснованным.

Начиная с 01.01.2007 г., не начисляются пени на сумму недоимки, образовавшейся в результате выполнения налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений, данных уполномоченным органом в пределах его компетенции, и по смыслу и содержанию относящихся к периодам образования недоимки (ст. 75).

Приостановление операций по счетам в банке. Применяется по отношению к организации и индивидуальному предпринимателю, несущим обязанности налогоплательщика, плательщика сбора, налогового агента, для обеспечения исполнения решения о взыскании налога или сбора, а также в случае непредставления в налоговый орган налогоплательщиками налоговой декларации в течение 10 дней по истечении установленного срока представления декларации.

Решение о приостановлении операций по счетам принимается руководителем налогового органа (заместителем руководителя), направившим требование об уплате налога, пеней или штрафа, не ранее вынесения решения о взыскании налога.

Приостановление операций по счетам означает прекращение банком всех расходных операций по данному счёту или расходных операций в пределах суммы, указанной в решении налогового органа.

Решение о приостановлении операций по счетам (отмене приостановления) передается налоговым органом в банк на бумажном носителе или в электронном виде, копия решения передается налогоплательщику способом, свидетельствующим о дате получения копии решения налогоплательщиком.

Банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика на счетах, операции по которым приостановлены, не позднее следующего дня после получения решения налогового органа о приостановлении операций по счетам.

Приостановление операций действует с момента получения банком решения налогового органа до отмены этого решения.

Приостановление операций отменяется решением налогового органа не позднее одного операционного дня, следующего за днем представления налоговому органу документов, подтверждающих устранение причины приостановления операций (ст. 76).

Постановление ФАС ЗСО от 11.04.05 № Ф04-1876/2005(10085-А46-31). Суд указал, что НК РФ не предусматривает возможности вынесения решения о приостановлении операций по счетам налогоплательщика в случае неисполнения им требования о представлении документов для проведения камеральной проверки. Суд отметил, что приостановление операций является способом обеспечения исполнения обязанности по уплате налогов, а не способом обеспечения исполнения требований налоговых органов при проведении ими контрольных мероприятий.

Арест имущества. Действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации, налогового агента-организации в отношении его имущества. Производится в случае неисполнения в установленные сроки обязанности по уплате налога, пеней, штрафов и при наличии достаточных оснований полагать, что налогоплательщик примет меры, чтобы скрыть свое имущество.

Постановление ФАС ЗСО от 22.09.04 № Ф04-6768/2004 (А67-4854-3). Налоговый орган обязан представить суду документы, свидетельствующие о намерениях налогоплательщика скрыть своё имущество. Без них арест признаётся незаконным.

Решение принимается руководителем налогового или таможенного органа в форме соответствующего постановления, отменяется уполномоченным должностным лицом того же органа при прекращении обязанности по уплате налога (ст. 77).

Постановление ФАС ЗСО от 12.01.05 № Ф04-1876/2005(10085-А46-31). Суд отказал налогоплательщику в удовлетворении заявления о признании незаконным бездействия налогового орган, выразившегося в не совершении действий по частичному снятию ареста имущества по мере погашения налогоплательщиком-должником недоимки. Суд указал, что частичное снятие ареста законодательством о налогах и сборах не предусмотрено, доказательства же полного погашения задолженности отсутствуют.

2.2.4.Взыскание налога, сбора, пеней, штрафов

Требование об уплате налога и сбора. Направленное налогоплательщику письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок недоимку и пени. Форма требования утверждается ФНС России.

Требование должно быть исполнено в течение 10 календарных дней с даты получения указанного требования, если более продолжительный срок не указан в этом требовании.

Постановление ФАС МО от 06.04.02 № КА-А40/2703-02. Суд признал недействительным требование об уплате недоимок и пеней, так как налоговым органом не был указан размер недоимки, на которую начислены пени, а также дата начала начисления пеней, из-за чего нельзя было проверить законность начисления пеней.

Требование передается налогоплательщику (законному или уполномоченному представителю налогоплательщика) способом, подтверждающим факт и дату получения этого требования, или направляется по почте заказным письмом. Требование, направленное по почте, считается полученным по истечении шести дней с даты направления заказного письма (ст. 69).

Требование направляется не позднее трёх месяцев со дня выявления недоимки.

Требование об уплате налога по результатам налоговой проверки направляется в течение 10 дней с даты вступления в силу соответствующего решения (ст. 70).

Если обязанность налогоплательщика изменилась после направления требования, налоговый орган обязан направить налогоплательщику уточненное требование (ст. 71).

Постановление ФАС ДО от 02.02.05 № Ф03-А73/04-2/4131. Суд указал, что требование об уплате налогов может быть самостоятельно обжаловано налогоплательщиком независимо от решения, на основании которого вынесено соответствующее требование.

Указанные правила применяются также в отношении требований об уплате сборов, пеней, штрафов и распространяются на требования, направляемые плательщикам сборов, налоговым агентам.

Взыскание налога (сбора, пеней, штрафов). В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание недоимки за счет денежных средств, находящихся на счетах налогоплательщика в банке, или за счет иного имущества налогоплательщика.

Постановление ФАС ВСО от 24.01.02 № А33-11585/00-С3-Ф02-3489/01-С1. Суд удовлетворил иск налогового органа о взыскании налоговой задолженности материнской компании со счетов дочерней компании, так как выручка материнской компании поступала на счета дочерней компании.

Взыскание налога с организаций и индивидуальных предпринимателей производится налоговым органом в бесспорном порядке, за исключением случаев предусмотренных НК РФ.

Взыскание налога с организаций и индивидуальных предпринимателей производится в судебном порядке:

-с организации, которой открыт лицевой счёт;

-в целях взыскания недоимки, числящейся более трех месяцев за зависимыми (дочерними) обществами, с основных (преобладающих) обществ в случаях, когда на счета последних в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ, а также за основными (преобладающими) обществами с зависимых (дочерних) обществ в случаях, когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих) обществ;

-если обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика.

Взыскание налога производится по решению налогового органа путем направления в банк, где открыты счета налогоплательщика, поручения налогового органа на списание и перечисление в бюджетную систему необходимых денежных средств.

Решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. После истечения указанного срока налоговый орган может обратиться в суд с иском о взыскании причитающейся к уплате суммы налога в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Постановление ФАС ДО от 16.11.05 № Ф03-А59/05-2/3576. Суд указал, что налоговый орган вправе объединить требования по двум проверкам и двум налогам в одно заявление.

Решение о взыскании доводится до сведения налогоплательщика в течение шести дней после вынесения указанного решения.

Решение передается налогоплательщику (налоговому агенту) способом, свидетельствующим о дате его получения, или направляется по почте заказным письмом. Решение, направленное по почте, считается полученным по истечении шести дней с даты направления заказного письма

Поручение налогового органа на перечисление сумм налога в бюджетную систему направляется в банк в течение одного месяца со дня принятия решения о взыскании и подлежит безусловному исполнению банком.

Взыскание налога не может производиться с депозитного счета до истечения срока депозитного договора (ст. 46).

Взыскание налога с физических лиц, не являющихся индивидуальными предпринимателями, производится в судебном порядке (ст. 48).

При недостаточности или отсутствии денежных средств на счетах налогоплательщика (налогового агента) налог взыскивается по решению руководителя налогового органа за счет иного имущества в порядке, предусмотренном Федеральным законом «Об исполнительном производстве».

Определение КС РФ от 17.10.01 № 238-0. Повторное наложение на налогоплательщика обязанности погасить недоимку, если именно в этих целях у него уже было арестовано и изъято имущество не соответствует смыслу п.5 ст. 47 НК РФ.

Решение о взыскании налога за счёт имущества принимается в течение одного года после истечения срока исполнения требования об уплате налога.

Постановление Президиума ВАС РФ от 19.07.05 № 853/05. Отзыв инкассовых поручений не является необходимым условием для вынесения налоговым органом решения о взыскании налога за счёт имущества, а само наличие инкассовых поручений, выставленных к счёту налогоплательщика, не может быть основанием для признания этого решения недействительным.

Исполнительные действия совершаются судебным приставом-исполнителем в двухмесячный срок со дня поступления к нему постановления налогового органа.

Постановление ФАС ЦО от 20.02.02 № А14-7412-01/260/11. Суд указал, что одновременное обращение взыскания как на денежные средства, так и на иное имущество недопустимо, поскольку может повлечь повторное изъятие одних и тех же сумм.

В случае взыскания налога за счет иного имущества обязанность по уплате налога считается исполненной с момента реализации имущества и погашения задолженности за счет вырученных сумм (ст. 47).

2.2.5. Зачет или возврат сумм излишне уплаченных или излишне взысканных налога, сбора, пеней, штрафа

Сумма излишне уплаченного налога подлежит зачёту в счёт предстоящих платежей по этому или иным налогам, задолженности по пеням и штрафам либо возврату налогоплательщику.

Начиная с 01.01.2008 г., зачёт сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Заявление о зачёте или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Постановление ФАС СЗО от 20.07.05 № А65-11416/2004-СА1-23. Суд указал, что отказ налогового органа в возврате налога по мотивам оформления заявления о возврате не в порядке, установленном Приказом МНС РФ, является неправомерным. Приказ является внутренним актом налогового ведомства, в то время как обязательность формы заявления о возврате налога на уровне НК РФ не установлена.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчётов по налогам, сборам, пеням, штрафам. Результаты сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком. Форма акта сверки утверждается ФНС России.

Зачёт суммы излишне уплаченного налога в счёт предстоящих платежей по этому или иным налогам осуществляется на основании письменного заявления налогоплательщика по решению налогового органа.

Решение о зачёте суммы излишне уплаченного налога в счёт предстоящих платежей принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных налогов, если такая сверка производилась.

Зачёт суммы излишне уплаченного налога в счёт погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам производится налоговыми органами самостоятельно.

Решение о зачёте суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных налогов, если такая сверка производилась, либо со дня вступления в силу решения суда.

Предусмотренное положение не препятствует налогоплательщику представить в налоговый орган письменное заявление о зачёте суммы излишне уплаченного налога в счёт погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных налогов, если такая сверка производилась (ст. 78).

Постановление ФАС СЗО от 02.03.05 № А56-25083/04. Суд указал, что налоговый орган неправомерно произвёл зачёт имеющейся переплаты по налогу на прибыль в счёт уплаты штрафа по данному налогу, поскольку НК РФ не предусмотрен ни бесспорный порядок взыскания налоговых санкций, ни зачёт имеющейся переплаты по налогам в счёт уплаты налоговых санкций.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. При наличии недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, штрафам возврат производится только после зачёта суммы излишне уплаченного налога в счёт погашения недоимки (задолженности).

Постановление ФАС ВВО от 04.08.04 № А29-8262/2003А. Филиалы исполняют обязанности организации по уплате налога и поэтому обладают правами налогоплательщика, в том числе и на возврат излишне уплаченной суммы налога.

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных налогов, если такая сверка производилась.

До истечения вышеуказанного срока поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачёте (возврате) или об отказе в осуществлении зачёта (возврата) в течение 5 дней со дня принятия соответствующего решения.

Указанное сообщение передаётся налогоплательщику или его представителю способом, подтверждающим факт и дату его получения.

При нарушении срока возврата на сумму излишне уплаченного налога, не возвращенную в установленный срок, начисляются проценты за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Территориальный орган Федерального казначейства, осуществивший возврат, уведомляет налоговый орган о дате возврата и сумме вовращённых средств.

Правила зачёта и возврата излишне уплаченных сумм налогов применяются также в отношении зачёта или возврата излишне уплаченных авансовых платежей, сборов, пеней, штрафов и распространяются на налоговых агентов и плательщиков сборов (ст. 78).

Постановление ФАС МО от 20.09.05 № КА-А40/8664-05. Исходя из воли законодателя, предусмотревшего трёхлетний срок для возврата переплаченных налогов, а также учитывая, что соответствующие проценты подлежат возврату вместе с налогом, к требованиям о взыскании процентов также должен применяться давностный трёхлетний срок.

Возврат сумм излишне взысканных налога, сбора, пеней и штрафа при наличии недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, штрафам, подлежащим взысканию, возврат производится только после зачёта этой суммы в счёт погашения недоимки (задолженности).

Постановление ФАС УО от 14.12.04 № Ф09-5398/04-АК. Вернуть переплату можно только до исключения организации из ЕГРЮЛ.

Решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления о возврате суммы излишне взысканного налога.

До истечения вышеуказанного срока поручение на возврат суммы излишне взысканного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

Заявление о возврате суммы излишне взысканного налога может быть подано в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

Исковое заявление в суд может быть подано в течение трёх лет считая со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания с него налога.

Постановление ФАС ЗСО от 01.02.05 № Ф04-193/2005(8263-А45-29). Суд указал, что законодательство о налогах и сборах не предусматривает обязательного досудебного урегулирования спора о возврате налога. Поэтому налогоплательщик не обязан перед обращением в суд предварительно направлять такое заявление в налоговый орган.

В случае, если установлен факт излишнего взыскания, налоговый орган принимает решение о возврате суммы излишне взысканного налога, а также начисленных на эту суммы процентов.

Налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику в течение 10 дней со дня установления этого факта.

Указанное сообщение передаётся налогоплательщику или его представителю способом, подтверждающим факт и дату его получения.

Сумма излишне уплаченного налога подлежит возврату с начисленными на неё процентами в течение одного месяца со дня получения письменного заявления налогоплательщика о возврате суммы излишне уплаченного налога.

Постановление ФАС ЦО от 23.09.05 № Ф03-А51/05-2/2509. Суд признал перечисление налога по требованию об уплате налога взысканием налога, что влечет возврат излишне перечисленной на основании требования суммы налога с процентами.

Проценты начисляются со дня, следующего за днём взыскания, по день фактического возврата.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в эти дни..

Территориальный орган Федерального казначейства, осуществивший возврат, уведомляет налоговый орган о дате возврата и сумме возвращённых средств.

Правила зачёта и возврата излишне уплаченных сумм налогов применяются также в отношении зачёта или возврата излишне уплаченных авансовых платежей, сборов, пеней, штрафов и распространяются на налоговых агентов и плательщиков сборов (ст. 79).

Приказ ФНС России от 15.09.05 № CАЭ-19/@. Вернуть переплату по санкциям можно лишь через суд.