Учебное пособие часть 1 2006 В. А. Танков, налоговая система российской федерации 5 Тема Устройство и основные принципы формирования налоговой системы России 6 Устройство налоговой системы 6

| Вид материала | Учебное пособие |

- Темы курсовых работ по дисциплине «Налоговое право» Налоговая система Российской федерации, 22.44kb.

- Налоговая реформа в современных условиях, 374.7kb.

- Тема Бюджетное устройство и бюджетная система Понятия бюджетного устройства и бюджетной, 788.38kb.

- Основы налоговой системы. Налоговая система России, 136.68kb.

- Темы рефератов по курсу «Налоговая система», 48.81kb.

- Общая характеристика налоговой системы и налоговой политики, 308kb.

- Современная налоговая система РФ. Виды налогов, 1582.66kb.

- Налоговая система, 798.68kb.

- Актуальном вопросе в наше время, как налоговая система Российской Федерации и ее отличие, 796.55kb.

- Контрольные вопросы по курсу «Банковское дело» Тема Кредитная система Понятие кредитной, 15.53kb.

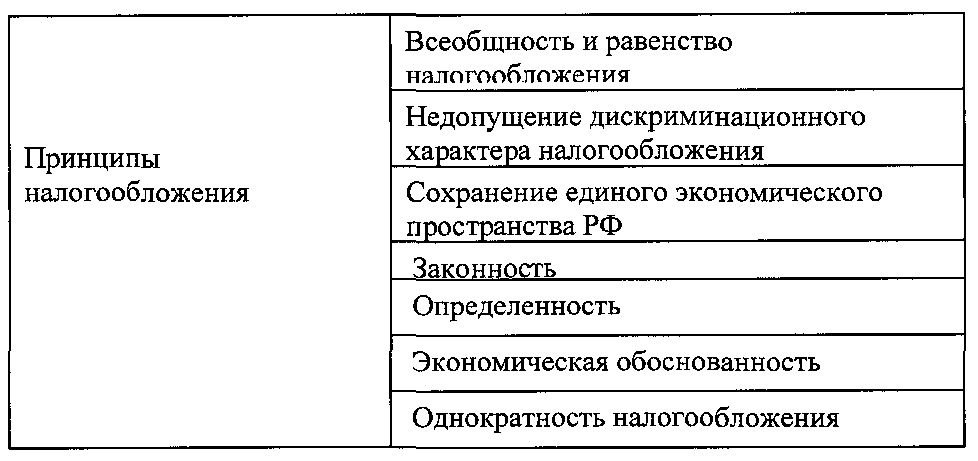

Основные принципы формирования налоговой системы

К основным принципам формирования налоговой системы относятся: законность, всеобщность и равенство налогообложения, экономическая обоснованность, сохранение единого экономического пространства страны, презумпция невиновности налогоплательщика.

Указанные принципы воплощены в НК РФ через следующие основные начала законодательства о налогах и сборах:

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

Законодательство о налогах и сборах основывается на всеобщности и равенстве налогообложения. При установлении налога учитывается фактическая способность налогоплательщика к уплате налога.

Принцип всеобщности и равенства налогообложения последовательно воплощается в актах законодательства о налогах и сборах через сокращение налоговых льгот при одновременном снижении налоговых ставок.

Решение ВАС РФ от 26.01.05 № 16141/04. Суд указал, что равенство налогообложения означает не равенство сумм облагаемых или не облагаемых доходов, а установление единого порядка налогообложения доходов.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных критериев.

Данное начало воплощено в законодательстве о налогах и сборах через унификацию налогообложения российских и иностранных лиц.

- Налоги и сборы должны иметь экономическое основание и не могут быть произвольными, препятствовать реализации гражданами конституционных прав.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ, прямо или косвенно ограничивающие свободное перемещение товаров (работ, услуг), финансовых средств, препятствующие законной экономической деятельности.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, иные платежи, обладающие признаками налогов и сборов, не предусмотренные НК РФ, либо установленные в ином порядке, чем определено НК РФ.

Определение ВС РФ от 16.02.01 № 11-ГО-8. Суд признал незаконным налогом отчисления на НИОКР, введенные правительством субъекта РФ, указав, что налогом является любой платёж, обладающий признаками налог, независимо от того, на какие цели и в какой фонд этот платёж поступает.

Определение КС РФ от 14.05.02 № 94-0. Суд признал конституционным установление Правительством РФ платы за обязательный технический осмотр транспортных средств, определив эту плату неналоговым платежом.

- При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы так, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Решение ВАС РФ от 26.01.05 № 1614/04. Суд указал, что в в случае отсутствия в акте законодательства о налогах и сборах, регулирующем исчисление одного налога, прямой отсылки к акту законодательства о налогах и сборах, регулирующему исчисление другого налога, применение закона по аналогии невозможно.

- Все неустранимые сомнения, противоречия, неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Постановление ФАС МО от 10.10.01 № КА-А40/5740-01. Суд указал, что если налогоплательщик расценивает заключённый им договор как договор займа, то отношения считаются заёмными, пока не доказано обратного.

При формировании налоговой системы учитывается также принцип однократности налогообложения, заключающийся в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени.

Определение ВС РФ от 09.03.05 № 93-ГО5-1. Суд указал, что включение принадлежащего организации автомобиля в состав объектов налогообложения транспортным налогом и налогом на имущество организаций не нарушает принципа однократности налогообложения.

Тесты для самопроверки (разделы 1.1, 1.2):

- Виды налогов и сборов, взимаемых в РФ, устанавливаются:

А) указом Президента РФ;

В) постановлением Правительства РФ;

С) НК РФ.

2. нормативными правовыми актами по вопросам налогообложения, изданные органами исполнительной власти субъектов РФ:

А) могут изменять или дополнять законодательство о налогах и сборах применительно к региональным налогам;

В) не могут изменять или дополнять законодательство о налогах и сборах;

С) могут дополнять законодательство о налогах и сборах применительно к региональным и местным налогам.

3. Налог взимается в форме отчуждения:

А) денежных средств;

В) любого движимого имущества;

С) любого имущества.

4. Государственная пошлина представляет собой:

А) местный налог;

В) региональный налог;

С) федеральный сбор.

5. В системе налогов и сборов таможенная пошлина является:

А) федеральным сбором;

В) не входит в систему налогов и сборов;

С) региональным налогом.

6. Допустимо ли введение сбора, не предусмотренного НК РФ:

А) не допустимо;

В) допустимо только по отношению к местным сборам;

С) допустимо по отношению к региональным местным сборам.

7. Система налогов и сборов РФ предусматривает сборы:

А) федеральные;

В) региональные и местные;

С) федеральные, региональные, местные.

8. В систему налогов и сборов не входят:

А) государственная пошлина;

В) взносы по страхованию от несчастных случаев и профзаболеваний;

С) акцизы.

9. Налог на рекламу вводится:

А) нормативным актом органа муниципального образования;

В) законом субъекта РФ;

С) не может вводиться, так как отменен НК РФ.

10. К специальным налоговым режимам относится:

А) упрощенная система налогообложения;

В) налог на игорный бизнес;

С) налог на добычу полезных ископаемых.

11. В случае несоответствия правил международных договоров РФ правилам, предусмотренным НК РФ, применяются:

А) правила международных договоров;

В) правила НК РФ;

С) правила иного акта законодательства о налогах и сборах.

12. Обязанность уплачивать налоги, установленные в ином порядке, чем это определено НК РФ, может быть возложена:

А) на основании постановления Правительства РФ;

В) на основании постановления органа власти субъекта РФ

С) не может быть возложена ни на кого.

13. Налоговые льготы при установлении налога:

А) могут предусматриваться;

В) обязаны предусматриваться;

С) обязаны предусматриваться только для федеральных налогов.

14. Водный налог представляет собой:

А) специальный налоговый режим;

В) федеральный налог;

С) региональный налог.

15. Специальные налоговые режимы могут предусматривать освобождение от:

А) всех федеральных налогов;

В) всех сборов;

С) отдельных налогов и сборов.

16. Региональные налоги вводятся в действие в соответствии с:

А) федеральными законами;

В) НК РФ и законами субъектов РФ;

С) законами субъектов РФ.

17. Местные налоги вводятся в действие в соответствии с:

А) региональными законами;

В) федеральными и региональными законами;

С) НК РФ и нормативными правовыми актами представительных органов муниципальных образований.

18. Налог не считается установленным, если не определены:

А) порядок и сроки уплаты;

В) налоговые льготы;

С) основания для использования налоговых льгот.

19. Местные налоги в Москве и Санкт-Петербурге устанавливаются:

А) нормативными правовыми актами муниципальных районов;

В) НК РФ и законами указанных субъектов РФ;

С) федеральными законами.

20. Порядок и сроки уплаты по региональным налогам определяются:

А) законодательными органами субъектов РФ в порядке и пределах, предусмотренных НК РФ;

В) Правительством РФ;

С) федеральными законами.