Учебное пособие часть 1 2006 В. А. Танков, налоговая система российской федерации 5 Тема Устройство и основные принципы формирования налоговой системы России 6 Устройство налоговой системы 6

| Вид материала | Учебное пособие |

- Темы курсовых работ по дисциплине «Налоговое право» Налоговая система Российской федерации, 22.44kb.

- Налоговая реформа в современных условиях, 374.7kb.

- Тема Бюджетное устройство и бюджетная система Понятия бюджетного устройства и бюджетной, 788.38kb.

- Основы налоговой системы. Налоговая система России, 136.68kb.

- Темы рефератов по курсу «Налоговая система», 48.81kb.

- Общая характеристика налоговой системы и налоговой политики, 308kb.

- Современная налоговая система РФ. Виды налогов, 1582.66kb.

- Налоговая система, 798.68kb.

- Актуальном вопросе в наше время, как налоговая система Российской Федерации и ее отличие, 796.55kb.

- Контрольные вопросы по курсу «Банковское дело» Тема Кредитная система Понятие кредитной, 15.53kb.

2.4. Ответственность за совершение налоговых правонарушений

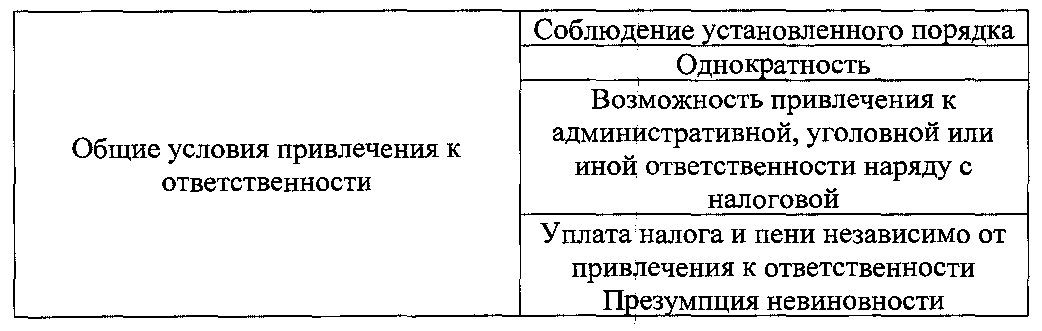

2.4.1. Общие условия привлечения к налоговой ответственности

Понятие налогового правонарушения. Виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента, других лиц, за которое НК РФ установлена ответственность (ст. 106).

Общие условия привлечения к ответственности за совершение налогового правонарушения. Установленные НК РФ общие условия привлечения к ответственности за совершение налоговых правонарушений восходят к конституционным правам и обязанностям участников налоговых правоотношений и непосредственно опираются на основные начала законодательства о налогах и сборах:

1. Никто не может быть привлечен к ответственности иначе, как по основаниям и в порядке, предусмотренными НК РФ;

Законность привлечения к ответственности.

2. Никто не может быть привлечен к ответственности повторно.

Однократность привлечения к ответственности.

3. Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной, иной ответственности, предусмотренной законодательством РФ.

Обязательность исполнения действующих законов.

4. Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога (сбора) и пени.

Всеобщность и равенство налогообложения.

- Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана и установлена вступившим в законную силу решением суда. Обязанность по доказыванию вины лица возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в его пользу (ст. 108).

Презумпция невиновности лица, привлекаемого к ответственности.

Срок давности привлечения к ответственности. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено налоговое правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех деяний, кроме грубого нарушения правил учета доходов и расходов и объектов налогообложения, неуплаты или неполной уплаты сумм налога.

Течение срока давности приостанавливается, если лицо, привлекаемое к ответственности, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для её проведения и определения налоговыми органами сумм, подлежащих уплате в бюджетную систему РФ.

Течение срока давности считается приостановленным со дня составления акта о воспрепятствовании доступу должностных лиц налогового органа, проводящих проверку, на территории или в помещения проверяемого лица (ст. 113).

Обстоятельства, исключающие вину лица в совершении налогового правонарушения. Таковыми обстоятельствами признаются:

-совершение деяния вследствие обстоятельств непреодолимой силы;

-совершения деяния физическим лицом вследствие болезненного состояния;

-выполнение письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных уполномоченными государственными органами или их должностными лицами, вне зависимости от даты издания этих документов;

Постановление ФАС ЗСО от 17.01.05 № Ф04-9561/2004(7805-А75-23). Письмо за подписью начальника отделения ГИБДД ОВД, в котором прямо указано, что транспортные средства УАЗ 3962 и УАЗ 3741 относятся к легковым автомобилям, является основанием для освобождения налогоплательщика от ответственности за неуплату транспортного налога.

-иные обстоятельства, которые могут быть признаны судом или налоговым органом, рассматривающим дело, исключающими вину лица в совершении налогового правонарушения (ст. 111).

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения. Смягчающие обстоятельства:

-стечение тяжелых личных или семейных обстоятельств;

- угроза, принуждение, зависимость;

-тяжёлое материальное положение физического лица;

-иные обстоятельства, которые могут быть признаны судом смягчающими.

Постановление ФАС ЦО от 14.03.05 № А54-3985/04-С2. Суд признал смягчающими обстоятельствами своевременность представления налоговой отчётности, привлечение к налоговой ответственности впервые. Санкция снижена в 2,5 раза.

Постановление ФАС ВВО от 24.10.05 № А79-3162/2005. Суд признал смягчающими обстоятельствами: невозможность представления достоверных налоговых деклараций вследствие изъятия первичных бухгалтерских документов органами прокуратуры, болезнь главного бухгалтера, своевременную уплату налогов в бюджет. Санкция снижена в 7,5 раза.

Отягчающим обстоятельством признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение Лицо, считается подвергнутым санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа (ст. 112)..

Постановление ФАС ВВО от 24.01.05 № А82-2413/2004-14. Суд указал, что совершение лицом различных налоговых правонарушений не является отягчающим обстоятельством, соответственно увеличение штрафа неправомерно.

2.4.2. Налоговые санкции

Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных НК РФ.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза.

При наличии обстоятельства, отягчающего ответственность, размер штрафа увеличивается на 100%.

Налоговая санкция взыскивается на основании решения руководителя налогового органа в случае, если сумма штрафа, налагаемого на организацию-налогоплательщика не превышает 5 000 рублей по каждому неуплаченному налогу за налоговый период и (или) иному нарушению законодательства о налогах и сборах.

В случае превышения указанной суммы штраф взыскивается в судебном порядке.

При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое деяние в отдельности без поглощения менее строгой санкции более строгой.

Сумма штрафа, взыскиваемого за налоговое правонарушение, повлекшее задолженность по налогу (сбору), перечисляется со счетов лица-недоимщика только после перечисления в полном объёме этой суммы задолженности и пеней в очерёдности, установленной гражданским законодательством РФ (ст. 114).

Срок исковой давности взыскания штрафов. Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции:

за счёт денежных средств на счетах организации, индивидуального предпринимателя в банках не позднее шести месяцев после истечения срока исполнения требования об уплате налога;.

за счёт иного имущества организации, индивидуального предпринимателя в банках в течение одного года после истечения срока исполнения требования об уплате налога;.

за счёт имущества физического лица, не являющегося индивидуальным предпринимателем не позднее шести месяцев после истечения срока исполнения требования об уплате налога.

Постановление ФАС ЗСО от 27.06.05 № Ф04-4004/2005(12422-А70-26). Суд указал, что срок давности взыскания санкции по результатам камеральной проверки начинает своё исчисление не с момента представления налоговой декларации, а с момента вынесения налоговым органом решения по результатам этой проверки.

2.4.3. Виды налоговых правонарушений и ответственность за их совершение

Нарушение срока постановки на учет в налоговом органе. Штраф 5 000 рублей; штраф 10 000 рублей при нарушении на срок более 90 календарных дней (ст. 116).

Постановление ФАС ЗСО от 20.01.05 № Ф04-8961/2004(7233-А45-27). Суд указал, что исчисление срока постановки на учёт по месту нахождения обособленного подразделения исчисляется с момента создания стационарного рабочего места и начала деятельности по месту его нахождения. Исчисление срока постановки на учёт с момента утверждения положения о филиале и сдать издания приказа о приёме на работу руководителя филиала неправомерно.

Нарушение срока представления сведений об открытии и закрытии счета в банке. Штраф 5 000 рублей (ст. 118).

Постановление ФАС СЗО от 11.04.05 № А66-6911/2004. Суд указал, что обязанность по сообщению об открытии банковского счёта, связанного с доверительным управлением, отсутствует.

Непредставление налоговой декларации. Штраф 5% суммы налога, подлежащей уплате, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 рублей. При непредставлении в течение более 180 дней штраф 30% суммы налога, подлежащей уплате, и 10% за каждый полный или неполный месяц, начиная со 181 дня (ст. 119).

Постановление ФАС ВСО от 14.06.05 № А19-872/05-52-Ф02-2579/05-С1. Представление налоговой декларации в установленный срок с ошибочно указанным налоговым периодом не содержит признаков правонарушения, предусмотренного ст. 119 НК РФ).

Грубое нарушение правил учета доходов и расходов и объектов налогообложения. Штраф 5 000 рублей если эти деяния совершены в течение одного налогового периода; штраф 15 000 рублей если эти деяния совершены в течение более одного налогового периода .

Если те же деяния повлекли занижение налоговой базы, взыскивается штраф в размере 10% от суммы неуплаченного налога, но не менее 15 000 рублей.

Под грубым нарушением для целей привлечения к налоговой ответственности понимается отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета, два раза и более в течение календарного года несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, имущества, финансовых вложений (ст. 120).

Постановление ФАС ПО от 14.04.03 № А65-780/02-СА3-22. Отступление от правил ведения бухгалтерского учёта, не обоснованное пояснительной запиской, при соблюдении прочих условий влечёт ответственность по ст. 120 НК РФ.

Постановление ФАС ЗСО от 17.11.05 № Ф04-8161/2005(16900-А27-19). Суд установил, что отсутствие у налогоплательщика необходимых документов обусловлено утратой первичных документов в результате прорыва отопительной системы. Поскольку налоговый орган не представил доказательств, свидетельствующих о совершении налогоплательщиком действий, направленных на умышленное уничтожение первичных документов, суд пришёл к выводу об отсутствии оснований для привлечения налогоплательщика к ответственности по ст. 120 НК РФ.

Неуплата или неполная уплата сумм налога (сбора). Штраф 20% от суммы налога, неуплаченной занижения налоговой базы, неправильного исчисления налога, других неправомерных действий (бездействия); штраф 40% от суммы налога, если указанные деяния совершены умышленно (ст. 122).

Постановление Президиума ВАС РФ от 21.05.02 № 3097/01. Одновременное применение мер ответственности за грубое нарушение правил учета доходов, расходов, объектов налогообложения и за неуплату или неполную уплату сумм налога недопустимо.

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налога. Штраф 20% от суммы, подлежащей перечислению (ст. 123).

Постановление ФАС СЗО от 24.04.02 № А05-12897/01-704/10. Налоговый агент обязан исчислять и уплачивать НДФЛ при каждой выплате дохода, а не по итогам налогового периода. Налоговый агент может быть подвергнут ответственности вне зависимости от истечения налогового периода.

Несоблюдение порядка владения, пользования, распоряжения имуществом, на которое наложен арест. Штраф 10 000 рублей (ст. 125).

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля. Штраф 50 рублей за каждый не представленный в установленный срок документ, предусмотренный законодательством о налогах и сборах; штраф 5 000 рублей за отказ организации предоставить имеющиеся у нее документы со сведениями о налогоплательщике по запросу налогового органа, за иное уклонение от представления таких документов либо представление документов с заведомо недостоверными сведениями (ст. 126).

Постановление ФАС ВВО от 19.12.03 № А29-4447. Непредставление налоговым агентом налоговому органу сведений о доходах физических лиц влечёт ответственность, если налоговый агент не докажет, что соответствующие лица являлись индивидуальными предпринимателями.

Постановление ФАС СЗО от 17.01.05 № А56-2829/04. Непредставление документов, обосновывающих вычет по НДС в отношении налога, уплаченного на таможне, может служить основанием только для отказа в предоставлении налоговых вычетов, но не основанием для привлечения к ответственности за уклонение от представления документов.

Постановление ФАС СКО от 20.06.05 № Ф08-2577/2005-1023А. Неисполнение двух требований налогового органа о предоставлении документов следует признать как совершение одного правонарушения, так как второй запрос был повторным, и касался одного и того же лица. В связи с этим увеличение размера санкции в два раза является неправомерным.

Ответственность свидетеля. Штраф 1 000 рублей за неявку либо уклонение от явки лица, вызываемого в качества свидетеля; штраф 3 000 рублей за неправомерный отказ от дачи показаний или дачу заведомо ложных показаний (ст. 128).

Отказ эксперта, переводчика, специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода. Штраф 500 рублей за отказ эксперта, переводчика, специалиста от участия в проведении налоговой проверки; штраф 1 000 рублей за дачу заведомо ложного заключения или осуществление заведомо ложного перевода (ст. 129).

Неправомерное несообщение сведений налоговому органу. Штраф 1 000 рублей, штраф 5 000 рублей за те же деяния, совершенные повторно в течение календарного года (ст. 129.1).

Нарушение порядка регистрации объектов игорного бизнеса. Штраф в трёхкратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения; штраф в шестикратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения, за те же деяния, совершённые более одного раз (ст.129.2).

2.4.4. Виды нарушений банками обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение.

Нарушение порядка открытия счета налогоплательщика. Штраф 10 000 рублей за открытие счета организации, индивидуальному предпринимателю, частному нотариусу, адвокату без предъявления этими лицами свидетельства о постановке на учет в налоговом органе, за открытие счета при наличии у банка решения налогового органа о приостановлении операций по счетам этого лица; штраф 20 000 рублей за несообщение налоговому органу сведений об открытии или закрытии счета организации или индивидуального предпринимателя ст. 132).

Нарушение срока исполнения поручения о перечислении налога (сбора). Штраф в размере 1/150 ставки рефинансирования ЦБ РФ, но не более 0,2% за каждый календарный день просрочки (ст. 133).

Неисполнение решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, налогового агента. Штраф в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, налогового агента, но не более суммы задолженности (ст. 134).

Неисполнение поручения налогового органа о взыскании налога, сбора, пени. Взыскание штрафа в размере 1/150 ставки рефинансирования ЦБ РФ, но не более 0,2% за каждый календарный день просрочки.

Штраф в размере 30% суммы, не поступившей в результате действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, плательщика сбора, налогового агента, в отношении которых в банке находится инкассовое поручение налогового органа (ст. 135).

Непредставление справок (выписок) по операциям и счетам в налоговый орган. Штраф в размере 10 000 рублей (ст. 135.1).

Определение КС РФ от 14.12.04 № 453-0. Налоговый орган не вправе требовать у банка предоставления сведений о деятельности его клиентов, в отношении которых не проводятся мероприятия налогового контроля и которые состоят на налоговом учёте в других налоговых органах.

2.4.5. Виды правонарушений в области налогов и сборов, предусмотренных законодательством об административных правонарушениях, и ответственность за их совершение.

Нарушение срока постановки на учет в налоговом органе. Наложение административного штрафа на должностных лиц от 5 до10 минимальных размеров заработной платы (далее МРОТ); от 20 до 30 МРОТ за то же деяние, сопряженное с ведением деятельности (ст. 15.3 КоАП РФ).

Нарушение срока представления сведений об открытии и о закрытии счета в кредитной организации. Наложение административного штрафа на должностных лиц в размере от 10 до 12 МРОТ (ст. 15.4 КоАП РФ).

Нарушение срока представления налоговой декларации. Наложение административного штрафа на должностных лиц от3 до 5 МРОТ (ст. 15.5 КоАП РФ).

Непредставление сведений, необходимых для осуществления налогового контроля. Наложение административного штрафа на должностных лиц от 3 до 5 МРОТ (ст. 15.6 КоАП РФ).

Нарушение банком порядка открытия счета налогоплательщику. Наложение административного штрафа на должностных лиц от 10 до 20 МРОТ за открытие счета без предъявления налогоплательщиками свидетельства о постановке на учет в налоговом органе; от 20 до 30 МРОТ за открытие счета при наличии решения налогового органа о приостановлении операций по счетам этого лица (ст. 15.7 КоАП РФ)..

Нарушение банком срока исполнения поручения о перечислении налога (сбора). Наложение административного штрафа на должностных лиц от 40 до 50 МРОТ (ст. 15.8 КоАП РФ).

Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора, налогового агента. Наложение административного штрафа на должностных лиц от 20 до 30 МРОТ (ст. 15.9 КоАП РФ).

Грубое нарушение правил ведения бухгалтерского учёта и представления бухгалтерской отчётности. Наложение административного штрафа на должностных лиц от 20 до 30 МРОТ (ст. 15.11 КоАП РФ).

Продажа товаров, выполнение работ, оказание услуг без применения контрольно-кассовой техники. Наложение административного штрафа на граждан в размере от 15 до 20 МРОТ, на должностных лиц от 30 до 40 МРОТ; на юридических ли -от 300 до 400 МРОТ (ст. 14.5 КоАП РФ).

Постановление Президиума ВАС РФ от 27.05.05 № 391/05. Незначительная сумма продажи не свидетельствует о малозначительности правонарушения, предусмотренного ст. 14.5 КоАП РФ, поскольку посягает на установленный нормативными актами порядок общественных отношений в сфере торговли и финансов.

2.4.6. Преступления в сфере экономической деятельности, установленные УК РФ, и ответственность за их совершение.

Уклонение гражданина от уплаты налога. Уклонение путём непредставления декларации о доходах и расходах, когда подача декларации обязательна, либо путём включения в декларацию заведомо искажённых данных, совершённое в крупном размере,- наказывается штрафом от 200 до 500 МРОТ или в размере дохода осужденного за период от 2 до 5 месяцев, либо обязательными работами на срок от 180 до 240 часов, либо лишением свободы на срок до одного года.

То же деяние, совершённое гражданином повторно, наказывается штрафом от 500 до 1 000 МРОТ или в размере дохода осужденного за период от 5 месяцев до одного года либо лишением свободы на срок до 3 лет.

Уклонение признаётся совершённым в крупном размере, если сумма неуплаченного налога превышает 200 МРОТ, в особо крупном размере-500 МРОТ (ст. 198 УК РФ).

Уклонение от уплаты налогов с организаций. Уклонение путём включения в бухгалтерские документы заведомо искажённых данных о доходах или расходах либо путём сокрытия других объектов налогообложения, совершённое в крупном размере,- наказывается лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до 3 лет.

То же деяние, совершённое неоднократно,- наказывается лишением свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

Уклонение признаётся совершённым в крупном размере, если сумма неуплаченного налога превышает 1 000 МРОТ (ст. 199 УК РФ).

Определение КС РФ от 20.12.05 № 478-0. Привлечение к уголовной ответственности за уклонение от уплаты налогов с организаций возможно лишь в случае, если будет доказано, что внося в документы искажённые данные, лицо действовало умышленно.

Неисполнение обязанностей налогового агента. Неисполнение в личных интересах обязанностей налогового агента, совершённое в крупном размере,- наказывается штрафом от 100 000 до 300 000 рублей или в размере дохода осужденного за период от 1 года до 2 лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового.

То же деяние, совершённое в особо крупном размере,- наказывается штрафом от 200 000 до 500 000 рублей или в размере дохода осужденного за период от 2 лет до 5 лет, либо лишением свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового (ст. 199.1 УК РФ).

Сокрытие денежных средств или иного имущества организации или индивидуального предпринимателя, за счёт которых должно производиться взыскание налогов и (или) сборов. Сокрытие, совершённое собственником или руководителем либо иным лицом, выполняющим управленческие функции в организации, или индивидуальным предпринимателем,- наказывается штрафом от 200 000 до 500 000 рублей или в размере дохода осужденного за период от 18 месяцев до 3 лет, либо лишением свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового (ст. 199.2 УК РФ).