Дисконтные программы новый шаг в вашем бизнесе www plkarta. 3dn ru

| Вид материала | Статья |

- Программы «Шаг в будущее Инникигэ хардыы» Начальникам муниципальных управлений образования, 359.34kb.

- Программы «Шаг в будущее», 114.31kb.

- Содержани е первый шаг: Что такое интеллектуальная собственность и ее значение в бизнесе, 1773.65kb.

- Приказ 28. 10. 2011 №164-7/о Об итогах XVIII научно-практической конференции «Шаг, 108.32kb.

- Курс йоги 110. Шаг Теория йоги. Введение в фундаментальную аксиоматику йоги. Система, 269.95kb.

- Российской научно-социальной программы для молодежи и школьников «Шаг в будущее» общие, 219.31kb.

- Информационный бюллетень московского онкологического общества. Издается с 1994 г общество, 284.71kb.

- Информационный бюллетень московского онкологического общества. Издается с 1994 г общество, 184.55kb.

- Секретариат программы «Шаг в будущее» Почтовый адрес, 1818.72kb.

- Темы дипломных работ по специальности «Финансы и кредит», специализация «Финансовый, 93.49kb.

НАКОПИТЕЛЬНЫЕ ПРОГРАММЫ КАК СПОСОБ ПОДДЕРЖКИ МОТИВАЦИИ К ПОКУПКЕ В ТЕЧЕНИЕ ОПРЕДЕЛЕННОГО СРОКА; ВЛИЯНИЕ НАКОПИТЕЛЬНЫХ ПРОГРАММ НА ЛОЯЛЬНОСТЬ ПОТРЕБИТЕЛЕЙ. Доклад КОНФЕРЕНЦИИ "МАРКЕТИНГОВЫЕ КОММУНИКАЦИИ:ПРОДВИЖЕНИЕ ТОВАРОВ В МЕСТАХ ПРОДАЖ", 17-18 апреля 2006 г. (статья приводится в оригинальном чтении, без корректировки) Об авторе: Выпускник МГТУ им. Н. Э. Баумана. С1992 по 1997 гг. - сотрудник агентства "Книга-Сервис", где прошел путь от рекламного агента до управляющего делами. В 1995 г. избран первым президентом Российской ассоциации директ-маркетинга (РАДМ). С 1997 г. - руководитель отдела по работе с клиентами ДМ-агентства "POSTER-паблисити" (Russia Direct). С1998 г. - креативный директор того же агентства. С начала 1999 г. - один из учредителей, управляющий партнер агентства Connexions. Имеет практический опыт организации производства, разработки и сопровождения коммерческих и политических ДМ-кампаний. г. Москва Итак, в докладе речь пойдет о программах поощрения потребителей, в которых ведется учет покупок и потребителю гарантируется поощрение при выполнении им условий программы. Организаторы конференции выдвинули совершенно справедливое требование - чтобы я опирался на практический опыт проведения накопительных программ. И именно таких, которые проходят на местах продаж товаров повседневного потребления. О палках с двумя концами При разработке подобных программ перед нами встают, по крайней мере, две неизбежные проблемы:

Первая дилемма - это из области вечных проблем маркетинга. Очевидно, что должно быть соответствие между поощрением и ценностью, создаваемой для нас потребителем. Окупить поощрение только за счет доли выручки, полученной в период действия программы, - это идеальная ситуация. К сожалению, так бывает не всегда. Поэтому приходится рассчитывать на покупки, которые потребитель сделает и после завершения проекта. А также, чтобы получивший приз благодарный участник стал хорошим примером для окружающих и в свою очередь укрепил их желание покупать продвигаемую марку. Иными словами, накопительная программа должна повлиять на лояльность потребителя. Теперь поговорим о второй дилемме. Для этого на минуту забудем, что мы работаем в сфере маркетинга и вспомним другую нашу ипостась - потребителя. Приятно ли нам, если при покупке необходимого нам товара мы получаем дополнительное поощрение - в виде подарка или какой-то услуги? "Конечно да, - скажет, наверное, каждый из нас и обязательно добавит, - но если...". Это "но если", скорее всего, сведется к следующему: "как бы ради этого поощрения нам не стало труднее жить". Что же важно для нормального потребителя? Думаю, что не в последнюю очередь - чтобы учет сделанных им покупок не создавал ему дополнительных сложностей. Что подтверждает покупку? На первый взгляд, отличная штука - упаковка. Всегда можно предложить потребителю из нее что-нибудь вырезать, вылущить, выпарить, наконец. Несколько лет назад на пачках ""Мальборо"" появилась разрывная лента особого дизайна, которая успешно используется в рекламных акциях для подтверждения покупки. Но сами по себе такие ленты совершенно не приспособлены для участия в накопительной системе. Как, впрочем, и крышки от бутылок, штрих-коды, этикетки, обертки, уголки и прочие остатки труда упаковочной индустрии. Ведь они не позволяют нам в процессе программы определять - кто же купил, кто этот безвестный покупатель? Призовые очки начисляются не абы кому, а конкретному участнику. Значит, нужны какие-то специальные купоны с бланками, где участник будет писать: "Это я". Такие купоны участники должны получать в достаточном количестве. Хорошо, если купон можно легко "встроить" в упаковку. Если ваше производство позволяет изготовить необходимое для программы количество товара в такой упаковке, да еще и дистрибьюторская сеть способна обеспечить присутствие этого товара во время проведения акции и именно в магазинах, участвующих в акции - то вы уже дважды счастливый маркетолог. Но даже в этом случае нужно обеспечить прием подтверждений от населения. Непросто, а иногда и невозможно максимально приблизиться к потребителям и обеспечивать моментальный прием купонов в каждой точке продажи. Не всякую упаковку можно сразу после покупки "распотрошить" без ущерба для дальнейшего пользования продуктом. Если же предполагать, что потребитель потом что-то принесет или пришлет, то мы рискуем отсечь существенную часть ленивых (занятых) или просто забывчивых потребителей - ведь не написано же на мусорных ведрах: "Проверь! А все ли купоны ты вырезал!". Мы должны четко понимать, с каждым новым условием, облегчающим жизнь маркетологам (а также продавцам, дизайнерам, юристам), мы создаем новый фильтр, отсекающий часть потребителей. На самом деле, фильтры - не такое уж однозначное зло. Но об этом чуть позже. Наилучшие условия для организации участия в накопительной программе:

К счастью, в накопительной программе, призванной служить повышению лояльности к марке "Мальборо", эти условия выполнить удалось. Дело в том, что целевой группой были люди, покупающие сигареты в московских супермаркетах. Поэтому в магазинах "Седьмой Континент" и заправках "Бритиш Петролеум" когда кассир пробивал "Мальборо", на экран кассового аппарата выводилось окошко: "Спроси карту". Несмотря на то, что некоторые кассиры умудрялись это окошко игнорировать, процедура учета участия была упрощена до предела. Карта "Мальборо" и внешне, и по способу использования аналогична обычной кредитной карте. Она имеет уникальный номер, прокатывается через щель стандартного кассового аппарата, предназначенного для работы с карточками, но вместо списания денег на нее начисляются призовые очки. На кассовом чеке потребитель видит данные о состоянии своего счета. По телефону горячей линии за накопленные очки можно заказать приз. Для этого вместе с карточкой участникам выдается каталог с описанием призов. Таким образом, логистика этой программы близка к идеальной. Я считаю совершенно справедливым интерес организаторов конференции именно к этой программе. Ведь, несмотря на сегодняшнюю удаленность этой программы от народа (супермаркеты, пластиковые карты, да и "Мальборо" - недешевые сигареты), подобные решения ждет вполне светлое будущее. Программу можно осуществлять в любом магазине, где принимаются кредитки. Со временем, если популярность "пластика" будет набирать обороты, это откроет отличные возможности. Тем не менее даже в такой замечательной программе обнаруживают себя подводные камни, присущие большинству накопительных программ. Подводный камень №1. Накопление - это не для всех Около 100 лет назад итальянский социолог и экономист Вильфредо Парето сформулировал свой знаменитый принцип: "Значимого меньшинства и незначимого большинства": только 20% целевой группы должны давать 80% продаж, оборота и прибыли. Можно предположить, что на рынке товаров массового спроса результат маркетинговой акции также определяется именно участием наиболее активного меньшинства из состава целевой группы. Анализ данных об участниках программы "Мальборо" показал, что 21% владельцев карточек сделали 80% транзакций (предъявлений карт кассирам). Эти же люди чаще покупали сигареты не по одной пачке, а целыми блоками, они же в конце концов и получили основную часть призов. Даже звонили на горячую линию в основном эти же люди. Вот оно - меньшинство в действии. А что же большинство? Почти половина владельцев карт ограничились одной-двумя транзакциями. Опрос малоактивных участников показал, что многими из них вначале двигало исключительно любопытство. Они его удовлетворили или разочаровались, получили карточку в виде сувенира, символа принадлежности к "Мальборо", или просто забыли о ней и прекратили участие. А вот затраты на коммуникации с малоактивными участниками - просто за счет их многочисленности, - заставляют прослезиться. Или найти слабое утешение в том, что все-таки напомнили о марке - и то хорошо. Но стоит ли считать такое положение вещей неизбежным злом? "Накопительная программа интересна примерно 1/5 целевой группы, и не стоит рассчитывать на большую активность". В конце концов это и с выводами Парето согласуется... Однако не все так плохо. В самом деле, наилучших результатов можно добиться тщательной подготовкой списков участников программы. Если заранее составлен список наиболее ценных потребителей, известны мотивы, позволяющие влиять на их лояльность, и из списка выбраны те, кто склонен к накопительной программе - о проклятии Парето можно смело забыть. Если же персонализированное приглашение участников в программу невозможно, приходится возвращаться к дедовским методам маркетинга и работать с целыми сегментами. Например, использовать фильтры, которые дают возможность уменьшать затраты на "лишних" участников. Так в динамично растущей программе "Мальборо", где две трети участников были и, видимо, будут абсолютно новыми и незнакомыми персонажами, именно использование фильтров позволяет управлять программой, и является резервом повышения эффективности. Причем в качестве фильтра выступают не столько особенности участия в программе, сколько особенности присоединения участников. Бросим взгляд на прошлое. Участники приходили в программу по-разному. В июне в акцию включились те, кто получил карту из рассылки по адресам участников предыдущих акций "Мальборо". Так нашла своих владельцев примерно треть карт. А вот остальные две трети появились следующим образом:

Очевидно, что второй вариант получения карты был легче первого. Поэтому прямая раздача карт дала примерно в 3 раза больше участников. Но легко пришедшие легче относились к участию - только 15% стали обладателями призов. Зато среди получивших карты по запросам 25% участников собрали необходимое для получения призов количество очков. Кстати, в октябре новые участники могли заказать карты только на горячей линии. Этим вариантом воспользовались буквально десятки человек, поскольку рекламная поддержка акции уже завершилась, и узнать телефон было непросто. Зато так пришли в акцию самые целеустремленные участники. Практически каждый третий из них получил приз. Таким образом, мы вернулись к теме фильтров, влияющих на развитие программы. Видно, что повышая или понижая планку сложности вхождения в программу, можно либо расширить захват целевой группы, либо увеличивать долю активных участников - это уж какие задачи ставятся пред программой. Однако тут мы можем столкнуться с другим рифом: Подводный камень №2. "Дрейф" целевой группы Есть подозрение, что участие в накопительной программе находит разную поддержку в различных социальных и возрастных группах населения. В результате по мере развития накопительной программы может произойти своеобразный "дрейф" социо-демографических параметров ее участников. И не факт, что этот "дрейф" окажется очень по душе маркетологу. А то и вовсе может помешать решению поставленной задачи. Впрочем, не претендую на глобальные обобщения. Только приведу несколько примеров, как этот процесс происходил в программе "Мальборо". Итак, можно выделить три стадии участия потребителей в программе:

Вот что бросается в глаза при сравнении этих групп:

Зато они практически полностью исчезают среди реализовавших, где в основном присутствуют профессионалы и служащие. Возможно, причина в том, что вступить в программу студентов и предпринимателей побудило любопытство, а вот заниматься регулярным участием у них не было возможности (у кого из-за отсутствия времени, а у кого - и денег). Программа сработала словно сито и выявила группу мужчин среднего возраста, достаточно обеспеченных профессионалов. Впрочем, вряд ли именно из-за накопительного характера программы, не исключено, что перед нами просто портрет клиента заправочного комплекса "Бритиш Петролеум". В любом случае, пусть и в этой смещенной группе, но 95% реализовавших возможности программы утверждают, что курят исключительно "Мальборо". При этом каждый из них в ходе программы покупал в среднем пачку на день. Что соответствует среднему уровню потребления табака - 21 сигарета в день, который был обнаружен именно среди реализовавших. То есть потребности в сигаретах практически полностью покрывались именно при помощи участия в программе. Свидетельствует ли это о том, что цель программы - удержание потребителей, - обеспечена? По крайней мере, в отношении реализовавших - да. А вот сработала ли программа на укрепление лояльности? Подводный камень №3. Дать накопить - не обязательно повысить лояльность! Казалось бы, что потребителям надо? И так покупают необходимые им товары, да еще и призы могут получить. А если получат - так вообще должны быть по гроб жизни обязаны. Опасный путь рассуждений! Как я уже говорил выше, на рынке товаров повседневного спроса редко удается окупить программу в течение ее проведения и только за счет покупок участников. Поэтому программа должна обеспечить хорошую лояльность:

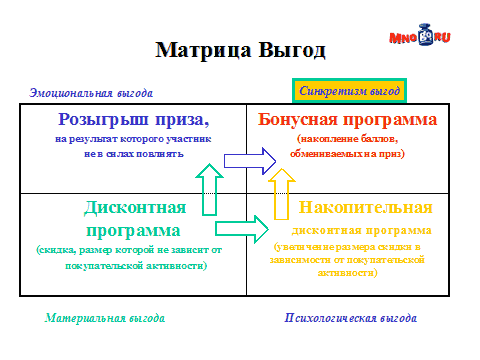

Накопительная программа сама по себе эти результаты обеспечить не может. Мой коллега Алексей Кружков в свое время придумал очень яркий образ: Цветок Лояльности. Чтобы это растение взросло и расцвело, его нужно поливать (поощрять потребителя подарками, приоритетным обслуживанием, поздравлениями, просто вниманием к нему и его мнению), но если под корнями нет почвы - все бесполезно. А почва - это качественный продукт, который действительно необходим данному человеку. На одной из фокус-групп участница сформулировала очень важную для нашего обсуждения мысль: мол, если я узнаю про интересные условия программы, то можно на время с продуктом "смириться" (покурить, попить, поесть не свою "марку"). В конце концов, его можно даже перепродать. В той же программе "Мальборо" я наблюдал участников, которые, скооперировавшись, стремительно закупили сигарет в количестве, необходимом для получения одного из самых ценных призов - бильярдного стола. Стало очевидно, эти люди содержат бар, где они рассчитывали сигареты со временем продать. Ставит ли это крест на полезности накопительных программ? Безусловно, нет. Но указывает на то, что к участию в программах нужно стремиться привлекать людей, которые уже обозначены нами как реальные потребители, и лояльность которых может быть усилена накопительной программой. Лучше всего, если таких потребителей выбирают из заблаговременно созданной базы данных, содержащей историю их покупок и указание на желание участвовать в накопительной программе. В завершение Не претендуя на истину в последней инстанции, рискну дать несколько основных рекомендаций. В накопительную программу желательно приглашать людей, уже попавших в список лояльных потребите лей марки, действительно достойных удержания, - чтобы снизить расходы на обслуживание "игроков". За счет работы с четко очерченным списком участников, поддержку можно обеспечить методами директ-маркетинга - сопровождать программу мощной рекламной компанией необязательно (а иногда и вредно). Призы и условия участия должны четко соответствовать интересам и возможностям лояльных потребителей - чтобы избежать "дрейфа" в сторону от целевой группы Нужны не только особо ценные призы, ради которых нужно сделать десятки или сотни покупок, но и при зы, которые можно дать после двух-трех участий покупателя в программе. Программу следует сразу четко ограничивать во времени, но в конце обязательно поблагодарить участников. Накопительную программу нужно рассматривать именно как информационный повод для общения с потребителями и постоянно контактировать с целевой группой - чтобы удовлетворить интересы не только самых меркантильных и упорных потребителей Нужно вести честный и открытый диалог с участника ми - потребители такие же люди, как и мы, и они не любят, когда их водят за нос. Последнее, впрочем, относится не только к накопительным программам. Бонусные системы поощрения лояльности потребителя. (Андрей Баранов, Клуб ссылка скрыта, 2007) (статья приводится в оригинальном чтении, без корректировки) Рост конкуренции на потребительских рынках заставляет компании активно применять самые разнообразные способы привлечения и удержания потребителя. Дисконтные карты примелькались настолько, что их не применяет только ленивый. Лидеры российского бизнеса все чаще прибегают к маркетинговым инструментам третьего поколения - бонусным системам поощрения лояльности покупателя. Из многообразия "кирпичиков", используемых маркетологами при разработке и воплощении в жизнь программ лояльности, значительное место занимают программы поощрения постоянных клиентов, реализуемые, как правило, на основе пластиковых карт. По традиции эти программы относят к комплексу sales promotion - маркетинговым инструментам, способным в течение короткого промежутка времени спровоцировать потребителя на совершение покупки, ускорить принятие такого решения. Целью нашей статьи является показать, когда, в каких случаях и ситуациях правомерно и эффективно использование подобных программ поощрения - и каких именно. В принципе, все программы поощрения покупателей (как и любые мероприятия, направленные на повышение лояльности бренду) пытаются воспроизвести то, что делает хозяин лавочки на углу, который каждодневно растит, холит и лелеет эту самую лояльность. Эта лояльность поддерживается благодаря чрезвычайно высокому стандарту обслуживания. Что же такого особенного он делает? Да вроде бы ничего: называет своих клиентов по имени и, зная, что они покупают, чем живут и дышат, поздравляет с днем рождения и вручает какую-нибудь милую сердцу безделушку. Личное обращение, простой телефонный звонок, почтовая открытка на Рождество или с известием о поступлении новинки, интересной для данного клиента… - вот и вся программа лояльности. Очевидно, что для супермаркета в крупном мегаполисе или сети АЗС, разбросанных на площади несколько десятков или сотен тысяч квадратных километров, масштаб деятельности не позволяет реализовать именно такую программу. Требуется расчленение программы лояльности магазинчика на углу на составные части, формализация, стандартизация этих частей и создание новой - своей - программы, наиболее эффективной для конкретного бизнеса в данный момент времени и в данной стране. Уже само название - программы поощрения - указывает, что основополагающим мотивом этих программ является предоставление покупателям выгод. Лучший способ поощрить любого человека: дать ему (или пообещать) какую-либо выгоду - материальную, эмоциональную, психологическую… Все известные типы программ поощрения делают упор на какой-то одной выгоде, остальные также могут присутствовать, но играют подчиненную роль. Первый, самый известный и наиболее распространенный в России тип программ поощрения - дисконтные программы (и их упрощенная разновидность - купоны на разовую скидку). Суть их - в предоставлении клиенту выгоды в виде возврата части оплаченной стоимости товара непосредственно в момент покупки. Налицо сугубо материальная выгода: некий сэкономленный % от стоимости товара, услуги. Второй, также довольно распространенный тип программ поощрения покупателей - розыгрыши призов среди лиц, сделавших определенные покупки в определенный период времени. Безусловно, и здесь наличествует материальная составляющая выгоды, но все таки доминантной является выгода эмоциональная: вещь (приз), полученная в результате "счастливого случая", всегда эмоционально окрашена. И даже если она не вполне нужна человеку - все равно эмоции, сопровождавшие получение приза (и воспоминание об этом), как правило, положительные. Еще одна разновидность программ поощрения, в последние год-два набирающая популярность среди столичных ритейловых сетей, - накопительные дисконтные программы. В них, в отличие от программ первого типа, выгода не является некоей фиксированной и неизменной величиной, не зависящей от покупательской активности клиента, его покупательской истории (от того, как часто и на какую сумму совершались предыдущие покупки). Здесь уже появляется элемент выгоды психологической - участие в игре, результат которой, в противовес розыгрышам призов, зависит непосредственно от каждого участника: чаще и на большую сумму покупаешь - большую выгоду получаешь. Но сама выгода при этом качественно остается прежней: скидка, уменьшение покупной цены товара, экономия. И, наконец, четвертый тип - бонусные программы поощрения. Суть их в том, что, совершая покупки, клиент получает некие условные баллы, накопив определенное количество которых, он вправе обменять их на товар или услугу по своему усмотрению. Коль товары, услуги, получаемые за виртуальные баллы, вполне реальны, здесь, вне сомнений, присутствует материальная выгода. Но превалирует ли она в мотивировке действий "бонусомана"? Ведь такой же или даже гораздо больший вес имеют другие составляющие: игра (процесс накопления баллов) и эмоциональная выгода, сопутствующая получению приза, который, кстати (в отличие от розыгрышей), данному человеку чаще всего желанен и нужен. Именно потому, что в бонусных программах поощрения присутствуют все три основные типf выгод, мы предлагаем обозначить мотив участников таких программ как синкретичные выгоды.  Владелец магазинчика на углу, реализует свою программу поощрения покупателей, вряд ли задумываясь о том, какого типа она, его программа. Каждому конкретному покупателю он предлагает те или иные дополнительные выгоды, ценные именно для этого человека. Пенсионеру, считающему каждую копейку (цент, пенс…), он предложит постоянную скидку. Соседскому сыну - своему будущему клиенту, забежавшему по поручению родителей за пакетом молока, вручит леденец или жевательную резинку. Даме, скупившей половину всего ассортимента шляпок, он на радостях выдаст бонус - оставшуюся половину. А домохозяйке, еженедельно оставляющей в его кассе некую сумму денег, он при оплате очередного счета по совокупности прошлых заслуг скинет половину цены. Иное дело - тот же супермаркет или сеть АЗС. Помимо того, что продавец или заправщик - это не владелец магазинчика, который сам отвечает за свои решения и сам их принимает, так здесь еще и затруднена возможность быстро "сориентироваться на местности", поняв, что за клиент перед тобой, какие выгоды будут для него наиболее ценны и стоит ли предлагать их вообще. И потому перед руководителями фирм и маркетологами встает необходимость выбора: на какой комбинации выгод остановиться? какой вариант программы поощрения позволит удержать существующих клиентов, заставит их приносить фирме дополнительную прибыль и привлечет новых покупателей? Этот выбор той или иной программы поощрения, как правило, является производным от двух величин: рыночной ситуации и специфики конкретного бизнеса. Но даже если выбор сделан верный, есть еще два критических параметра, определяющих успешность или неуспешность каждой конкретной программы: квалификация обслуживающего персонала и удобство участия в программе для пользователя. Мы проиллюстрируем данные утверждения достаточно известными и описанными в бизнес-литературе примерами из западного (в первую очередь - американского) опыта, а также разбором накопленных российских case studies, список которых пока не очень обширен. Как ни странно, эпоха продавца на потребительском рынке США просуществовала до 50-60-х годов прошлого столетия. Да, конечно, был маркетинг, изучался спрос, а на отдельные продукты он даже формировался. Но все таки это было время продавца. И лишь когда рынок перестал расти такими темпами, как прежде, настало время покупателей, которых вдруг перестало хватать на всех. И первым, за что схватились американские компании, было самое очевидное - скидки и купоны, т.е. ставка на ту же материальную выгоду. Аналогичная ситуация сложилась в России к середине 90-х годов, и особенно ярко она проявилась после августа 98-го. И российские компании вынули из рукава то же чудодейственное средство - скидки, купоны, дисконтные карты… Именно с осени 98-го года анонсирование в рекламных объявлениях предоставления скидок по "чужим" дисконтным картам стало обычным явлением, даже если это были карты конкурентов. В тот период зародились самые причудливые дисконтные альянсы, программы и системы. В их числе был и прообраз известного ныне пула "Шесть семерок", дожившего после ряда трансформаций до наших дней и обретшего новых участников и имя собственное. В Москве и крупных региональных центрах России в настоящее время (а в США, соответственно, лет на двадцать раньше) любая крупная, средняя и значительная часть мелких фирм, работающих на потребительском рынке, имеет собственные дисконтные карты, выпускает собственные скидочные купоны или без лишних затей пишет в рекламе: "Суперскидка к Новому году (8 Марта, Дню защитника Отечества…)", "Обслуживаем любые дисконтные карты", "Скидка ВСЕМ!" Практически любой трудо- и платежеспособный москвич имеет в своем портмоне хотя бы одну карту, которую с радостью обслужат еще несколько фирм (иногда изъяв карту конкурента и выдав взамен свою). В такой ситуации любой здравомыслящий бизнесмен должен понять: "Так, кажется это - тотальное снижение цен без гарантии роста оборота, но с гарантией потери маржи". А любой здравомыслящий покупатель сообразить: "Так, кажется это - тотальное завышение цен и последующее снижение до исходного уровня". Примерно такими же фразами описывают зарубежные исследователи последствия "войны скидок" и ощущения, складывавшиеся у американских потребителей в 70-80-х годах:

Очевидно, что если потребитель испытывает недоверие к цифрам на ценнике и осознанно или неосознанно ощущает, что качество товара не вполне то, о котором твердит реклама, ни о какой лояльности бренду не может быть речи. Скорее это лояльность скидке, а не торговой марке. А если принять во внимание, что фирме, ввязавшейся в эту кампанию и получившей на первых порах краткосрочные выгоды, необходимо идти дальше и вслед за конкурентами продолжать снижать цены и наращивать скидки, уменьшая тем самым маржу и прибыль, - становится понятно, что продолжение губительно и бессмысленно для обоих участников рынка 4. К такому же пониманию в конце 70-х-начале 80-х годов пришло руководство авиакомпании American Airlines. Именно рынок пассажирских авиаперевозок, очень зависимый от лояльности постоянных клиентов, переходивших от компании к компании в поисках наименьшей цены, пострадал от эпидемии скидок в наибольшей степени. American Airlines первой разработала и внедрила для часто летающих (и потому - потенциально самых прибыльных) пассажиров бонусную программу, выдвинув в качестве главной выгоды для таких клиентов не экономию от снижения цены билета, а "мили", начисляемые на персональный счет пассажира за каждую милю полета. "Мили", при накоплении определенного их количества, затем могли быть обменены на нужный авиабилет. Программа American Airlines оказалась настолько успешной (за первый год ее участниками стали 750.000 человек, а сейчас количество владельцев "миль" этой авиакомпании перевалило за 40.000.000!), что была тут же скопирована конкурентами - многочисленным американскими, европейскими, азиатскими (и даже российскими) авиакомпаниями. И не только ими: "мили" теперь начисляют гостиничные сети, супермаркеты, АЗС… даже подписные журналы! В настоящее время погоня за "милями" приняла столь массовый и повальный характер, что 160.000.000 американцев, европейцев и жителей Юго-Восточной Азии имеют количество миль достаточное для того, чтобы совершить хотя бы один полет. Если представить, что в один день все они потребуют у своих авиакомпаний "отоварить" эти "мили", то последствия для репутации American Airlines, DELTA, British Airways и других будут вполне предсказуемы. Именно во избежание этого авиакомпании гласно и негласно вводят различные ограничения и квоты, усложняющие процедуру получения за "мили" авиабилетов и пошли на то, что теперь за "мили" стало возможно получить "мили" другой авиакомпании, номер в отеле, автомобиль в аренду, тур в Диснейленд или на вертолетный облет Большого Каньона. Рынок "миль" настолько развился, что на нем появились свои обменные конторы, меняющие оптом и в розницу "мили" авиакомпании на "мили" сети супермаркетов или другой авиакомпании и получающие свой комиссионный процент. Программы накопления "миль" - пожалуй, самые показательные, но не единственные на Западе бонусные программы. Не менее грандиозны бонусные программы, реализуемые AmericanExpress и DinersClub, а также (в последние годы) банками-эмитентами карт платежных систем VISA, EUROPAY. Пример бонусных систем, реализуемых в Интернет-среде,: проекты webmiles.com, mypoints.com. Во Франции около десятилетия успешно действует бонусная система Carte Plus, управляемая независимым провайдером и объединяющая несколько тысяч магазинов, ресторанов, аптек, различных агентств. В Великобритании бонусные программы получили наибольшее распространение среди сетей супермаркетов. Пионером здесь стала компания TESCO, в 1994г. (момент запуска пилотного проекта) по большинству показателей уступавшая конкурентам - сетям Sainsbury и Safeway. Уже через три года она была на первом месте, нарастив долю рынка с 12% до 15,6%, подняв объем продаж на 44%, а прибыль на 47% (при этом приращение произошло, в основном, за счет главного конкурента - Sainsbury). "Успех TESCO в значительной степени объясняется ее проектом Clubcard" 5. Это подтверждают слова директора по маркетингу TESCO: "Tesco без Clubcard - это не Tesco. На нее завязан весь наш бизнес. Мы руководствуемся программой при планировании новых магазинов, при разработке новых товаров; с ее помощью мы изучаем, кто что покупает, планируем стимулирование сбыта". 6 Что касается России, то здесь программы поощрения, предлагающие клиентам синкретичные выгоды, можно перечесть по пальцам руки. В России все это еще предстоит… ТРЕБОВАНИЯ К ПОДГОТОВКЕ ОРИГИНАЛ-МАКЕТА 1. Оригинал-макеты (далее - макеты) должны соответствовать требованиям ISO-7810-ISO-7816 (приведены ниже). 2. Макеты пластиковых карт должны быть выполнены на компьютерных платформах IBM PC в программах векторной графики: CorelDraw (9-12), Adobe Illustrator 8 - CS2 на CD , Flash или ZIP 100mb. Оригинал-макеты можете отправлять по электронной почте (отдельными сообщениями менее 10 Мб каждое). 3. Размер пластиковой карты 86x54 мм. Общий размер макета (печатное поле) печати 90x58 мм. (углы скруглять не надо!) Все векторные элементы, присутствующие в макете, желательно оставлять векторными, дабы иметь возможность вносить в макет различные корректировки (по необходимости). Использованные в макете шрифты следует перевести в "кривые", либо переписать на "носитель" вместе с макетом. * Старайтесь избегать использования в макете различных рамок, прямых линий и прочих объектов, расположенных по периметру карты близко к краю (ближе 3 мм от края карты), так как вырубка происходит с некоторой погрешностью. И хотя значение погрешности очень мало, но при близкорасположенных к краю карты объектах, это может быть заметно. 5. В случае использования в макете триадных цветов обязательно изготавливается цветопроба!!! Запуск макета в производство происходит после утверждения заказчиком цветопробы. Отказ заказчика от изготовления цветопробы снимает с компании ответственность за цветопередачу. Copyright 2008 © ООО «Сервис Трейд», Все права защищены. Для заметок |