Елкин Станислав Евгеньевич доцент, к э. н. Экономический анализ: Учеб методический комплекс./ Авт и сост.: С. Е. Елкин. Омск.: Типография ои ргтэу, 2011 г. ХХ с учебно-методический комплекс

| Вид материала | Учебно-методический комплекс |

СодержаниеВопросы для подготовки к экзамену 9. Учебно-методическое обеспечение дисциплины 9.1. Литература 9.2. Методическое обеспечение дисциплины Зп = чр•от |

- Елкин Станислав Евгеньевич канд экон наук, доцент Рынок ценных бумаг: Учеб методический, 871.33kb.

- Елкин Станислав Евгеньевич доцент, к э. н. Финансовый анализ: Учеб методический комплекс./, 792.17kb.

- Елкин Станислав Евгеньевич доцент, к э. н. Инвестиции: Учеб методический комплекс./, 637.83kb.

- Завадская Вера Владимировна Деньги, кредит, банки: Учеб методический комплекс / Авт, 1120.16kb.

- Елкин Станислав Евгеньевич к э. н., доцент учебно-методический комплекс, 515.8kb.

- Алексеев Николай Евгеньевич, доцент, к э. н. Финансы, денежное обращение и кредит:, 1013.26kb.

- Покровский Геннадий Евгеньевич Долгосрочная финансовая политика: Учеб методический, 1034.89kb.

- Дюжева Марина Борисовна ст преподаватель Персональный менеджмент: Учеб методический, 979.56kb.

- Конорева Татьяна Васильевна, к э. н., доцент Краткосрочная финансовая политика : Учеб, 479.1kb.

- Шарипова Надежда Александровна, старший преподаватель Организация рекламной деятельности, 404.17kb.

Вопросы для подготовки к экзамену

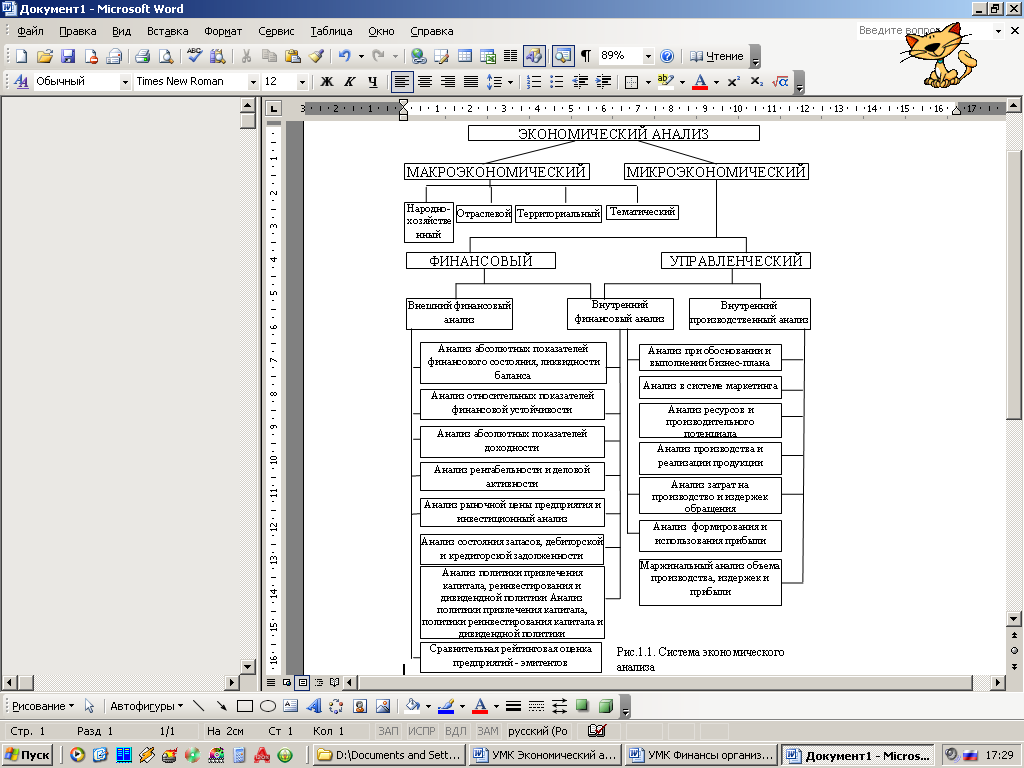

- Предмет, метод и содержание экономического анализа.

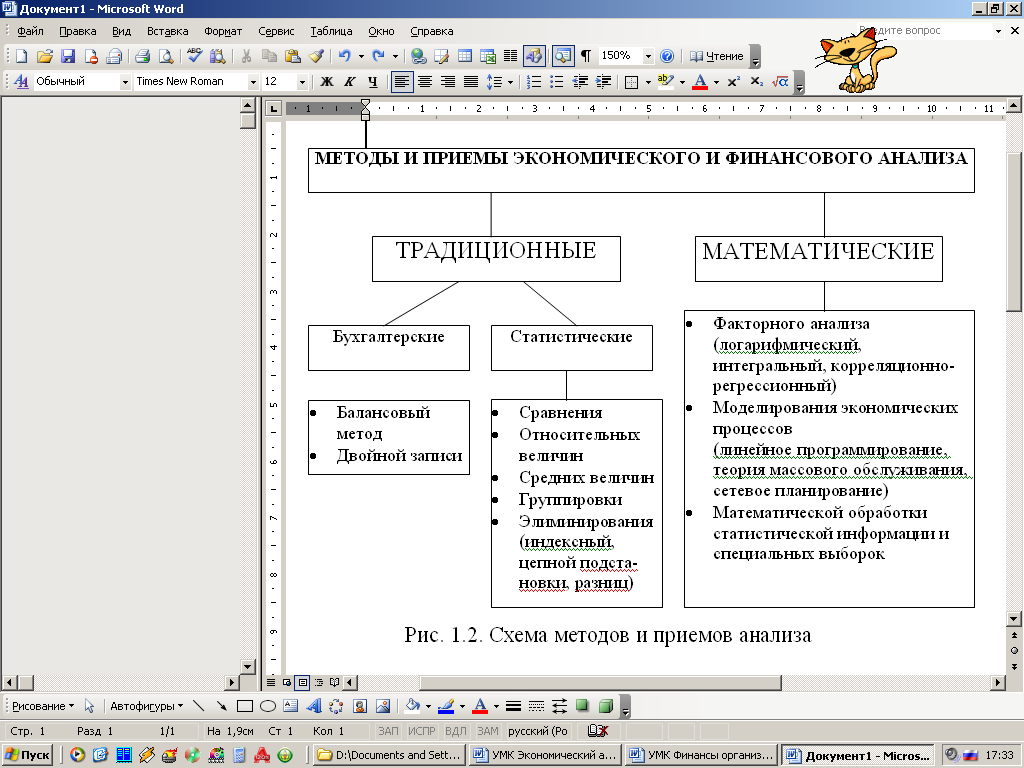

- Характеристика традиционных методов и приемов экономического анализа

- Характеристика математических методов экономического анализа

- Информационная база экономического анализа. Краткая характеристика форм бухгалтерской отчетности.

- Организация и планирование аналитической работы

- Анализ динамики и структуры валовой и товарной продукции. Анализ качественного состава продукции. Анализ выполнения плана поставок и ритмичности выпуска.

- Факторный анализ объема производства. Анализ взаимосвязи валовой, товарной и реализованной продукции.

- Особенности анализа товарооборота.

- Анализ динамики и структуры расходов, связанных с производством и реализацией продукции, их факторный анализ.

- Факторный анализ затрат на 1 рубль товарной или реализованной продукции.

- Анализ динамики издержек обращения и их уровня по отношению к товарообороту в фактических и в сопоставимых ценах. Расчет относительной экономии издержек обращения при изменении товарооборота.

- Факторный анализ издержек обращения и уровня издержек обращения. Метод процентных чисел.

- Анализ формирования прибыли. Факторный анализ прибыли от продаж в производстве.

- Валовой доход в торговле и его факторный анализ.

- Факторный анализ прибыли от продажи в торговле.

- Анализ использования прибыли

- Виды показателей рентабельности и деловой активности организации.

- Факторный анализ рентабельности.

- Факторный анализ оборачиваемости товарных запасов. Метод процентных чисел.

- Оценка динамики и структуры баланса. Аналитический баланс.

- Анализ финансовой устойчивости предприятия.

- Оценка ликвидности активов и их группировка по степени ликвидности.

- Анализ ликвидности баланса и платежеспособности.

- Методики комплексного анализа хозяйственной деятельности.

- Методы рейтингового анализа.

9. Учебно-методическое обеспечение дисциплины

9.1. Литература

Основная литература:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятий. – М.: ИНФРА-М, 2003

- Ковалев В.В. Анализ хозяйственной деятельности предприятий. – М.: ПБОЮЛ Гриженко Е.М., 2004

- Экономический анализ в торговле.: Учебное пособие/ под. ред. М.И. Баканова. – М.: Финансы и статистика, 2004

Дополнительная литература:

- Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. – М.: Издательство «Дело и сервис», 2000

- БасовскийЛ.Е. Экономический анализ: Учебное пособие. – М.: ИНФРА –М, 2003

- Вакуленко Т.Г., Фомина Л. Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений - СПб.: Издательский дом Герда, 2003.

- Гинзбург А.И. Экономический анализ: Учебник- СПб: Питер, 2003

- Ефимова О.В. Финансовый анализ. - М.: Изд-во “Бухгалтерский учет”, 2002.

- Журавлев В.В., Савруков Н.Т. Анализ финансово-хозяйственной деятельности предприятий: Конспект лекций. – СПб Политехника, 2001

- Ковалев В.В. Финансовый анализ: Методы и процедуры. - М.: Финансы и статистика, 2001.

- Ковалев В.И. (Электронный ресурс): Учебное пособие – Омск: Типография И.П. Долгов Р.Н., 2005

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник для вузов. – Минск: Высшая школа, 2004

- Крылов Э.И., Власова В.М. Анализ финансовых ресурсов, рентабельности и себестоимости продукции: Учебное пособие. – М.: Финансы и статистика, 2005

- Прыкин Б.В. Экономический анализ предприятия: Учебник для вузов.- М.: ЮНИТИ, 2000

- Прыкина Л.В. Экономический анализ предприятия: Учебник. – М.: ЮНИТИ-ДАНА, 2003

- Пястолов С.М. Экономический анализ деятельности предприятия: Учебное пособие. – М.: Академический проект, 2002

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2003.

9.2. Методическое обеспечение дисциплины

При подготовке к занятиям и выполнения самостоятельной работы студенты могут использовать:

- учебник «Экономический анализ»

- раздаточный материал

- глоссарий и др.

Раздаточный материал 2

Таблица 1.2.

Структура бухгалтерского баланса организации

| Актив | Пассив |

| 1.Внеоборотные активы в том числе

2.Оборотные активы в том числе

- со сроком погашения после 12 мес. - со сроком погашения до 12 мес.

| 3.Капитал и резервы в том числе

4.Долгосрочные обязательства в том числе

5.Краткосрочные обязательства в том числе

|

| Баланс | Баланс |

Таблица 1.3.

Структура отчета о прибылях и убытках

| Наименование показателя | Содержание | |

| 1 | 2 | |

| Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом косвенных налогов) | Средства от продажи продукции, товаров, работ, услуг в соответствии с обычными видами деятельности (одним или несколькими), в том числе ЦБ - для профессиональных участников рынка ЦБ | |

| Себестоимость проданных товаров, продукции, работ, услуг | Затраты на производство реализованной продукции - для производителей; покупная стоимость товаров - для предприятий торговли; покупная стоимость ЦБ – для организаций - профессиональных участников рынка ЦБ | |

| Валовая прибыль | Выручка минус себестоимость проданных Т, П, Р, У | |

| Коммерческие расходы | Затраты, связанные с реализацией продукции - для производителей; издержки обращения - для торговли | |

| Управленческие расходы | Затраты на содержание аппарата управления, учитываемые на счете «Общехозяйственные расходы» в случае прямого их отнесения в соответствии с учетной политикой на «Продажи» Для профессиональных участников рынка ЦБ – издержки, связанные с их деятельностью | |

| 1 | 2 | |

| Прибыль (убыток) от продаж | Рассчитывается как выручка за вычетом всех расходов организации по основным видам деятельности. | |

| Прочие доходы и расходы | ||

| Проценты к получению | По облигациям, депозитам, государственным ЦБ и т.п., за средства на счете в банке | |

| Проценты к уплате | По договорам кредита и займа, по проданным облигациям и т.д. | |

| Доходы от участия в других организациях | Дивиденды по акциям, проценты по вкладам учредителей в уставный капитал | |

| Прочие операционные доходы | Доходы и расходы в связи со сдачей в аренду и продажей основных средств и прочего имущества, от участия в совместной деятельности по договору простого товарищества (+прибыль; -убыток), остаточная стоимость, | |

| Прочие операционные расходы | проданных основных средств, оплата услуг кредитных организаций, услуги по обслуживанию ценных бумаг, налоги, относимые на финансовый результат | |

| Внереализационные доходы | Поступление и выплаты штрафов, пеней, неустоек, прибыль или убыток прошлых лет, выявленная в отчетном году, положительные и отрицательные курсовые разницы | |

| Внереализационные расходы | от переоценки имущества, выраженного в иностранной валюте, задолженность, взыскание которой невозможно, судебные расходы | |

| Прибыль (убыток) до налогообложения | Бухгалтерская прибыль от всех видов деятельности и операций. Может отличаться от налогооблагаемой прибыли, если доходы и расходы организации различны для целей бухгалтерского учета и для налогообложения. | |

| Отложенные налоговые активы | Положительная или отрицательная разница между реальным налогом на прибыль и условным налогом, исчисленным с балансовой (бухгалтерской) прибыли, равная произведению ставки налога на налогооблагаемую временную разницу* | |

| Отложенные налоговые обязательства | ||

| 1 | 2 |

| Текущий налог на прибыль | Сумма налога на прибыль, сформированную в соответствии с учетной политикой и скорректированную в соответствии с налоговым законодательством, прочие платежи из прибыли в бюджет и внебюджетные фонды |

| Чистая прибыль (убыток) отчетного периода | Прибыль после уплаты налогов и платежей в бюджет |

| Справочно | |

| Постоянные налоговые обязательства (активы) | Произведение налоговой ставки и сальдо постоянных разниц, т.е. сумм, которые отражаются в бухгалтерском учете, но не учитываются в налоговом |

Таблица 1.4.

Структура отчета о движении денежных средств

| Остаток денежных средств на начало отчетного года Движение денежных средств по текущей деятельности Средства, полученные от покупателей, заказчиков Прочие доходы Денежные средства, направленные

Чистые денежные средства от текущей деятельности Движение денежных средств по инвестиционной деятельности Выручка от продажи объектов основных средств и иных внеоборотных активов Выручка от продажи ценных бумаг и иных финансовых вложений Полученные дивиденды Полученные проценты Поступления от погашения займов, предоставленных другим организациям Приобретение дочерних организаций Приобретение ценных бумаг и иных финансовых вложений Займы, предоставленные другим организациям Чистые денежные средства от инвестиционной деятельности Движение денежных средств по финансовой деятельности Поступления от эмиссии акций или иных долевых бумаг Поступления от займов и кредитов, предоставленных другими организациями Погашение займов и кредитов (без процентов) Погашение обязательств по финансовой аренде Чистые денежные средства от финансовой деятельности Чистое увеличение (уменьшение) денежных средств и их эквивалентов Остаток денежных средств на конец отчетного периода Величина влияния изменений курса иностранной валюты по отношению к рублю |

Таблица 3.1.

Динамика валовой продукции

| Год | Валовая продукция в сопоставимых ценах, тыс. руб. | Темпы прироста, % | |

| базисные | цепные | ||

| 1995 | 684365 | 100,0 | 100,0 |

| 1996 | 753164 | 110,1 | 110,1 |

| 1997 | 874591 | 127,8 | 116,1 |

| 1998 | 792458 | 115,8 | 90,6 |

| 1999 | 735732 | 107,5 | 92,8 |

Таблица 3.2.

Динамика товарной продукции

| Группы продукции | Объем в натуральных единицах | Товарная продукция в тыс. руб. | Удельный вес в % к общему объему в руб. | Прирост к прошлому году, % | |||||

| единицы измерения | прошлый год | отчетный год | прошлый год | отчетный год | прошлый год | отчетный год | в натуральных единицах | в стоимостном выражении | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Товарная продукция - всего | х | х | 121642 | 137000 | 100 | 100 | х | 12,63 | |

| в том числе | | | | | | | | | |

| Молоко | литр | 1208 | 1950 | 22952 | 31200 | 18,87 | 22,77 | 61,42 | 35,94 |

| Масло слив. | кг | 968 | 1137 | 46464 | 57987 | 38,20 | 42,33 | 17,46 | 24,80 |

| Маргарин | упак. | 654 | 325 | 24852 | 13975 | 20,43 | 10,20 | -50,31 | -43,77 |

| Майонез | упак. | 488 | 511 | 2196 | 2555 | 1,81 | 1,86 | 4,71 | 16,35 |

| Сыр | кг | 2110 | 3052 | 18990 | 24416 | 15,61 | 17,82 | 44,64 | 28,57 |

| Сг. молоко | бан. | 884 | 763 | 6188 | 6867 | 5,09 | 5,01 | -13,69 | 10,97 |

Таблица 3.3.

Взаимосвязь показателей производства и реализации

| № | Показатели | Сумма, тыс. руб. | Прирост | ||

| прошлый год | отчетный год | абсолютный | в % | ||

| 1 | Валовая продукция | 986357 | 1214933 | 228576 | 123,2 |

| 2 | Товарная продукция | 684532 | 910067 | 225535 | 132,9 |

| 3 | Коэффициент товарности (п.2 / п.1),% | 69,4% | 74,9% | 5,5% | 107,9 |

| 4 | Реализованная продукция | 645461 | 710569 | 65108 | 110,1 |

| 5 | Коэффициент реализации (п.4 / п.2),% | 94,3% | 78,1% | № | 82,8 |

Таблица 3.4.

Анализ влияния факторов методом разниц

| Фактор | Формула | Сумма |

| Изменение валовой продукции | ВП*Кт0*Кр0 | 149577,6 |

| Изменение коэффициента товарности | Кт*ВП1*Кр0 | 63084,6 |

| Изменения коэффициента реализации | Кр*ВП1*Кт1 | -147554,1 |

| Общее изменение реализованной продукции | РП | 65108,0 |

Таблица 3.5.

Динамика товарооборота с учетом фактора цен по группам товаров

| Наименование показателей | Предшествующий период | Отчетный период | Абсолютное изменение (гр2-гр.1) | Индекс цен в долях единицы | В сопоставимых ценах (гр.2/гр.4) | Изменения без влияния цен | Влияние цен | ||

| абсолютное (гр.5-гр.1) | относительное (гр.6/гр.1*100) | абсолютное (гр.2-гр.5) | относительное (гр.8/гр.1* 100) | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Товарооборот | | | | | | | | | |

| - всего | 16216 | 17897 | 1681 | 1,29 | 13820,6* | -2395,36 | -14,77 | 4076,36 | 25,14 |

| в том числе | | | | | | | | | |

| Ткани | 1510 | 1398 | -112 | 1,2 | 1165,0 | -345,00 | -22,85 | 233,00 | 15,43 |

| Галантерея | 4800 | 5779 | 979 | 1,22 | 4736,9 | -63,11 | -1,31 | 1042,11 | 21,71 |

| Обувь | 1667 | 1560 | -107 | 1,32 | 1181,8 | -485,18 | -29,11 | 378,18 | 22,69 |

| Хозтовары | 5113 | 5598 | 485 | 1,6 | 3498,8 | -1614,25 | -31,57 | 2099,25 | 41,06 |

| Платья | 3126 | 3562 | 436 | 1,1 | 3238,2 | 112,18 | 3,59 | 323,82 | 10,36 |

*Товарооборот - всего по гр.5 находится суммированием величин по строкам (группам товаров). Индекс инфляции (гр. 4) в строке всего находится путем деления товарооборота - всего по графе 2 на аналогичную величину по графе 5.

Таблица 3.6.

Динамика и структура расходов, связанных с производством и реализацией продукции

| Элементы расходов | Прошлый период | Отчетный период | Отклонения | ||||

| сумма, | удельный | сумма, | удельный | в абсолютном выражении | в % к прошлому периоду | в удельных весах | |

| тыс. руб. | вес, % | тыс. руб. | вес, % | ||||

| Материальные расходы | 3325 | 20,6 | 3891 | 22,5 | 566 | 17,0 | 1,9 |

| Расходы на оплату труда | 6429 | 39,8 | 6325 | 36,5 | -104 | -1,6 | -3,3 |

| Амортизация | 1027 | 6,4 | 1089 | 6,3 | 62 | 6,0 | -0,1 |

| Отчисления на социальные нужды | 2443 | 15,1 | 2404 | 13,9 | -39 | -1,6 | -1,2 |

| Прочие расходы* | 2933 | 18,2 | 3612 | 20,9 | 679 | 23,2 | 2,7 |

| Итого | 16157 | 100,0 | 17321 | 100,0 | 1164 | 43,0 | 0,0 |

Таблица 3.7.

Исходные данные для факторного анализа расходов, связанных с производством и реализацией продукции

| №, Показатель и формула его определения | Сумма, тыс. руб. | Факторы изменения затрат | |||

| Объем выпуска | Структура продукции | Переменные расходы на ед. | Постоянные расходы | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. По плану на плановый выпуск продукции:  | | План | План | План | План |

| 2. По плану, пересчитанному на фактический объем производства продукции:  | | Факт | План | План | План |

| 3. По плановому уровню на фактический выпуск продукции:  | | Факт | Факт | План | План |

| 4 .Фактические при плановом уровне постоянных расходов:  | | Факт | Факт | Факт | План |

| 5. Фактические:  | | Факт | Факт | Факт | Факт |

Таблица 3.11.

Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья расходов | фактор изменения затрат | Расчет влияния |

| Зарплата управленческих работников | Изменение численности работников и средней зарплаты (изменение окладов, выплата премий, доплаты) | ЗП = ЧР•ОТ ΔЗПчр =ΔЧР*ОТпл ΔЗПот = ЧРф • ΔОТ |

| Содержание основных фондов: Амортизация Освещение, отопление, водоснабжение и др. | Изменение стоимости основных средств и норм амортизации Изменение количества потребленных услуг и их стоимости | А=ОС• НА ΔАос = ΔОС * Напл ΔАна = ОСф • ΔHA М = К • Ц ΔМк = ΔК * Цпл ΔМ = Кф *ΔЦ |

| Затраты на текущий ремонт основных средств | Изменение объема работ и их стоимости | 3P = V•Ц ΔЗРv = ΔV • Цпл ΔЗР = Vф* ΔЦ |

| Содержание легкового транспорта | Изменение количества машин и затрат на содержание одной машины | 3 = KM • ЗС ΔЗкм =ΔКМ * ЗСпл ΔЗзс = КМф • Δ3C |

| Расходы по командировкам | Количество командировок, средняя продолжительность, средняя стоимость одного дня командировки | РК = К • Д * СД ΔРК, = ΔК * Дпл * СДпл ΔРКд = Кф * ΔД * СДпл ΔРКсд = Кф * Дф * ΔСД |

| Оплата простоев | Количество человеко-дней простоя и уровень оплаты за один день простоя | ОП = ДП * ОД ΔОПдп = ΔДП * ОДпл ΔОПод = ДПф • ΔОД |

| Потери от порчи и недостачи материалов и продукции | Количество материалов и их стоимость | ПМ = К • Ц ΔПМк = ΔК • Цпл ΔПМц = Кф * Ц |

| Налоги и отчисления от зарплаты | Изменение суммы начисленной зарплаты и процентных ставок обложений по каждому виду | Н=ФЗП • ПСТ ΔНфзп = ΔФЗП * ПСТпл ΔНпст = ФЗПф • ΔПСТ |

| Расходы на охрану труда | Изменение объема намеченных мероприятий и их стоимости | P = V • С ΔPv = ΔV * Спл ΔРс = Vф * ΔС |

| И т.д. | | |

Таблица 4.1.

Структура и динамика прибыли организации

| Показатель | Прошлый период | Отчетный период | Отклонения | ||||

| тыс. | в % | тыс. | в % | тыс. | в удел. | в % к | |

| руб. | к п.4 | руб. | к п.4 | руб. | весах | базе | |

| 1.Прибыль от продаж* | 5863 | 93,14% | 2351 | 77,13% | -3512 | -16,00% | -59,90% |

| 2.Результат от прочих операций* | 254 | 4,03% | 899 | 29,49% | 645 | 25,46% | 253,94% |

| 3.Внереализационный результат* | 178 | 2,83% | -202 | -6,63% | -380 | -9,45% | -213,48% |

| 4.Прибыль до налогообложения | 6295 | 100,00% | 3048 | 100,00% | -3247 | 0,00% | -51,58% |

Таблица 4.2.

Исходные и расчетные данные для факторного анализа прибыли от продаж

| | Всего | В том числе | |||||||||

| Показатель | А | Б | |||||||||

| | база | отчет | База | Отчет | База | Отчет | |||||

| | 1 | 2 | 3 | 4 | 5 | 6 | |||||

| 1. Выпуск продукции, шт. | | | 100 | 150 | 200 | 100 | |||||

| 2. Цена единицы продукции, руб. | х | х | 100 | 200 | 400 | 300 | |||||

| 3. Расходы фактические, руб. | 69000 | 45000 | 9000 | 15000 | 60000 | 30000 | |||||

| Дополнительные показатели для факторного анализа (расчетные) | |||||||||||

| 4. Выручка фактическая, руб. | 90000 | 60000 | 10000 | 30000 | 80000 | 30000 | |||||

| 5. Выручка условно-расчетная, руб. | х | 55000 | х | 15000 | х | 40000 | |||||

| 6. Прибыль от продаж, руб. | 21000 | 15000 | 1000 | 15000 | 20000 | 0 | |||||

| 7.Средняя себестоимость единицы продукции, руб. | х | х | 90 | 100 | 300 | 300 | |||||

| 8. Расходы условно-расчетные, руб. | х | 43500 | х | 13500 | х | 30000 | |||||

Таблица 4.3.

Влияние факторов на прибыль от продаж

| Факторы | Сумма, руб. | В % к итогу |

| 0. Общее изменение прибыли | -6000 | 100% |

| 1. Фактор отпускных цен | 5000 | -83,3% |

| 2. Фактор объема продукции | -7761 | 129,3% |

| 3. Фактор структуры продукции, | -406 | 6,8% |

| 4. Фактор себестоимости единицы продукции, | -1500 | 25,0% |

| 5. Фактор структуры в себестоимости, | -1333 | 22,2% |

| 6. Прочие факторы | 0 | 0,0% |

Таблица 4.4.

Состав и динамика доходов от ценных бумаг и депозитов

| Вид ценных бумаг | Прошлый год | Отчетный год | ||||||

| Количество | Стоимость, тыс. руб. | Доход, тыс. руб. | Удельный вес, % | Количество | Стоимость, тыс. руб. | Доход, тыс. руб. | Удельный вес, % | |

| Акции | 300 | 3000 | 1050 | 36,8 | 350 | 3500 | 1400 | 36,3 |

| Облигации | 400 | 4000 | 900 | 31,6 | 500 | 6000 | 1200 | 31,1 |

| Депозиты | - | 200 | 80 | 2,7 | - | 300 | 100 | 2,6 |

| И т.д. | | … | … | … | | … | … | … |

| ИТОГО | | 9000 | 2850 | 100 | | 11 100 | 3860 | 100 |