Програма "Зерно України 2015". К.: Діа, 2011. 48 с

| Вид материала | Документы |

| Пріоритетна система кредитування сільгосптоваровиробників Запровадження нової системи кредитування за ставкою 10 Регіон (область) |

- Програми "Зерно Херсонщини 2012 2015", 218.44kb.

- Паспорт програми «Тваринництво Роздільнянського району 2011-2015 роки» Роздільна 2011, 594.25kb.

- Соціальна програма "Молодь Новоукраїнщини" на 2011-2015 роки м. Новоукраїнка 2011, 297.57kb.

- Програма поводження з відходами в м. Дружківка на 2011 2015 роки, 71.77kb.

- Державна цільова соціальна програма "Молодь України" на 2009-2015 роки Загальна частина, 133.87kb.

- Обласна програма розвитку тваринництва на 2011 2015 роки, 120.42kb.

- Про затвердження Державної програми щодо запобігання І протидії корупції на 2011 2015, 976.03kb.

- Міністерство аграрної політики україни наказ, 1004.2kb.

- Районна програма розвитку І функціонування української мови на 2011-2015 роки Паспорт, 280.37kb.

- Обласна програма розвитку архівної справи на 2011 2015 роки, 62.48kb.

ПРІОРИТЕТНА СИСТЕМА КРЕДИТУВАННЯ СІЛЬГОСПТОВАРОВИРОБНИКІВ

• Створення спеціалізованого земельного банку:

• Запровадження нової системи кредитування за ставкою 10%:

• Поєднання мікрокредитування дрібних сільськогосподарських виробників із державною системою кредитування через забезпечення розвитку кредитної кооперації

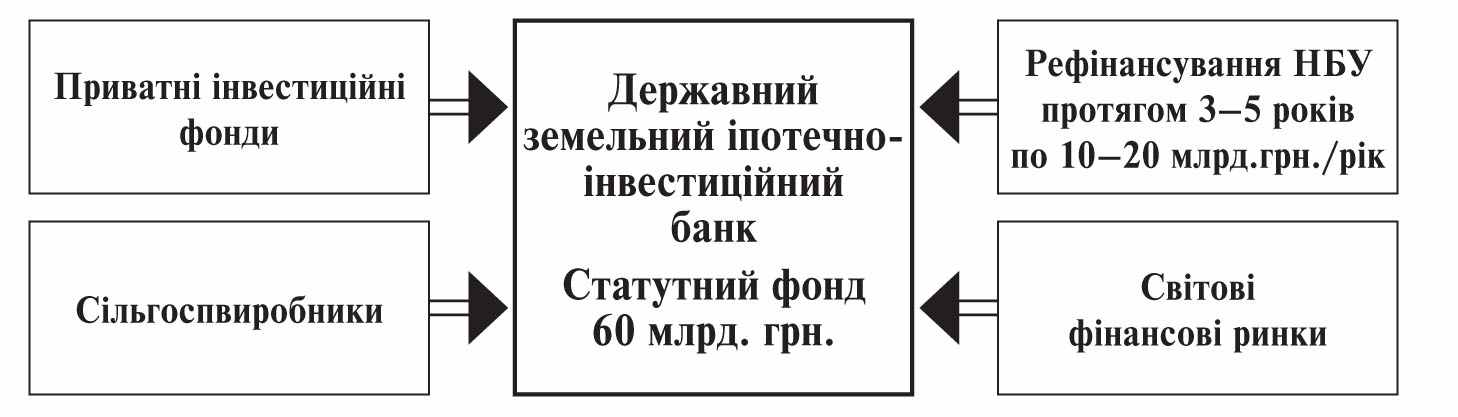

Для забезпечення належного доступу сільськогосподарських товаровиробників до ринку фінансових ресурсів передбачається створення Державного земельного фонду, функціонування якого забезпечить впровадження іпотечного кредитування в аграрному секторі економіки.

Державний земельний іпотечно-інвестиційний банк (ДЗІІБ) здійснюватиме кредитування сільгоспвиробників під заставу їхніх земельних ділянок за умови рефінансування Національним банком Державного земельного (іпотечного) банку під облікову ставку НБУ (7,5%) та ставки банку у розмірі 1,5%, кредитування аграріїв за середньо- та довгостроковими кредитами може становити не більше 9% річних, навіть без щорічного виділення коштів державного бюджету для здешевлення залучених кредитів.

Посилення ролі Аграрного фонду у фінансовій підтримці зерновиробництва (через укладання строкових контрактів на поставку майбутнього урожаю) передбачає його фінансування з державного спеціального фонду, загального фонду та доходів від розміщення облігацій внутрішньої державної позички.

Прогноз фінансування Аграрного фонду (млрд. грн.)

| № п/п | Джерело | Рік | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | ||

| 1 | Спец. фонд | 2,2 | 3,0 | 4,0 | 5,0 | 6,0 |

| 2 | Облігації ВДП | 5,0 | 9,0 | 10,0 | 10,0 | 10,0 |

| 3 | Загальн. фонд | 0,8 | 1,0 | 1,0 | 1,5 | 2,0 |

| Разом | 8,0 | 13,0 | 15,0 | 16,5 | 18,0 | |

Для виконання зазначених функцій та більш ефективного впливу на цінову ситуацію на ринку в умовах прогнозованої нестабільності світових цін на сільськогосподарську продукцію і, перш за все на зерно, фінансування Аграрного фонду необхідно збільшувати до 13,0 млрд. грн., в 2012 р. з яких 3,0 млрд. грн. — за рахунок коштів спеціального фонду державного бюджету (надходження від реалізації об’єктів державного цінового регулювання) та 1,0 млрд. грн. — за рахунок коштів загального фонду, а 9 млрд. грн. — за рахунок ОВДП. Відповідно до 2015 р. фінансування Аграрного фонду потрібно довести до 18 млрд. грн.

Оптимізація структури фінансового забезпечення програм розвитку зерновиробництва передбачає посилення залучення ресурсів на міжнародних фондових ринках IPO (IPO — публічне розміщення акцій на спеціалізованих фондових майданчиках). IPO в найближчій перспективі повинно стати ефективним інструментом залучення фінансових ресурсів для великотоварних аграрних формувань, зокрема агрохолдингів. Використання IPO (публічного розміщення акцій) може забезпечити аграрним компаніям доступ до серйозних за розмірами капіталів міжнародних інвесторів.

Незважаючи на суттєву складність процедури IPO та її значну вартість (порівняно з іншими джерелами залучення капіталу) крупні вітчизняні аграрні компанії вже здійснюють такі операції. При цьому успішні результати розміщень акцій українських аграрних компаній на фондовому ринку є показником інвестиційної привабливості вітчизняного АПК.

До 2015 р. планується збільшення обсягів залучення капіталу в аграрний сектор через IPO (до позначки у 1,5 млрд. дол. США) та забезпечення рівня частки цього джерела у загальній структурі залучених ресурсів не менше 10%.

Для досягнення цієї мети державою здійснюється сприяння виходу підприємств на міжнародні фондові майданчики.

Акціонування та інвестування передбачає стимулювання вкладення коштів у статутні капітали аграрних підприємств, розвиток інвестиційних проектів (у першу чергу інноваційної спрямованості).

Такий напрям залучення капіталу в минулі роки не став пріоритетним, причиною чого є недостатня визначеність та непослідовність у проведенні аграрної політики.

Джерелами інвестиційних ресурсів для розвитку галузі в період 2012–2015 рр. мають стати:

• фінансові ресурси переробних підприємств, що залучатимуться в рамках корпоративних механізмів (об’єднання аграрного виробництва та переробки сільгосппродукції);

• фінансові ресурси промислових підприємств, які диверсифікують свою діяльність (об’єднання аграрного та промислового капіталів);

• іноземні інвестиції — цей напрям набуває особливої актуальності в світлі впровадження ринку земель сільськогосподарського призначення.

Передбачається, що розвиток цього напряму забезпечуватиме не менше чверті загального обсягу залучених ресурсів в аграрний сектор економіки.

Податкове стимулювання. Верховна Рада України 21 квітня 2011 року прийняла за основу зміни до Податкового кодексу України, згідно з якими вводиться мито на експорт зерна до 2012 року (9–14%). Документом передбачається до 1 січня 2012 року встановити ставки вивізного (експортного) мита на пшеницю, ячмінь, кукурудзу. А саме: пшеницю і суміш пшениці та жита (меслин), полбу — 9%, але не менше 17 євро за 1 т; ячмінь — 14%, але не менше 23 євро за 1 т; кукурудзу — 12%, але не менше 20 євро за 1 т.

За наявної світової тенденції підвищення цін на зерно такі дії Уряду є виправданими та не повинні істотно вплинути на внутрішнє ціноутворення.

Однак на перспективу основними факторами державної підтримки вітчизняного ринку мають бути пільгове оподаткування експорту продуктів переробки зерна та підприємств з переробки зерна на біоетанол.

Відповідно буде ініційоване внесення змін до Податкового Кодексу України в частині:

• збереження спеціальних режимів оподаткування;

• запровадження щорічних змін щодо справляння ПДВ і експортного мита залежно від зміни цінової кон’юнктури на світовому ринку зерна.

• відміни податку на прибуток для підприємств, що переробляють зерно на біоетанол.

Розвиток агрострахування. З метою прискорення розвитку агрострахування розроблено проект Концепції розвитку системи страхування сільськогосподарської продукції в Україні, який передбачатиме:

• встановлення добровільного страхування сільгосппродукції за державної підтримки;

• щорічне встановлення у державному бюджеті видатків для здешевлення вартості страхових платежів за страхуванням сільгосппродукції;

• законодавче впровадження обов’язковості страхування сільгосппродукції, у разі якщо здійснення тих чи інших правовідносин на аграрному ринку передбачає використання бюджетних коштів, та участь у цих правовідносинах сільгоспвиробників;

• визначення приватних страхових компаній повноправними страховиками зі страхування сільгосппродукції за державної підтримки;

• встановлення механізму відбору страхових компаній для участі у страхуванні сільгосппродукції за державною підтримкою;

• створення Державної аграрної страхової компанії, яка буде виконувати функції адміністратора системи та забезпечить координування, пов’язане зі страхуванням сільгосппродукції за державної підтримки;

• дієвий контроль держави за ефективним використанням коштів державного бюджету.

Концепція вітчизняного та світового

стратегічного запасу зерна

В умовах світової продовольчої та енергетичної кризи посилюється попит на зерно. Світ вимушений шукати новий еквівалент економічного росту і добробуту. Таким мірилом має стати зерно.

На користь зерна, як еталону вартості, зернового стратегічного резерву, як засобу накопичення свідчать факти стрімкого знецінення світових паперових грошей (долар, євро і т.д.) прив’язка яких до золотого резерву знята ще у 60-х роках минулого століття.

Важливим щодо цього є і динаміка стрімкого росту заборгованості держав провідних країн світу. Останнє в умовах глобальної геополітики через світові валюти спустошує ринки та економіку третіх країн, в т.ч. і України.

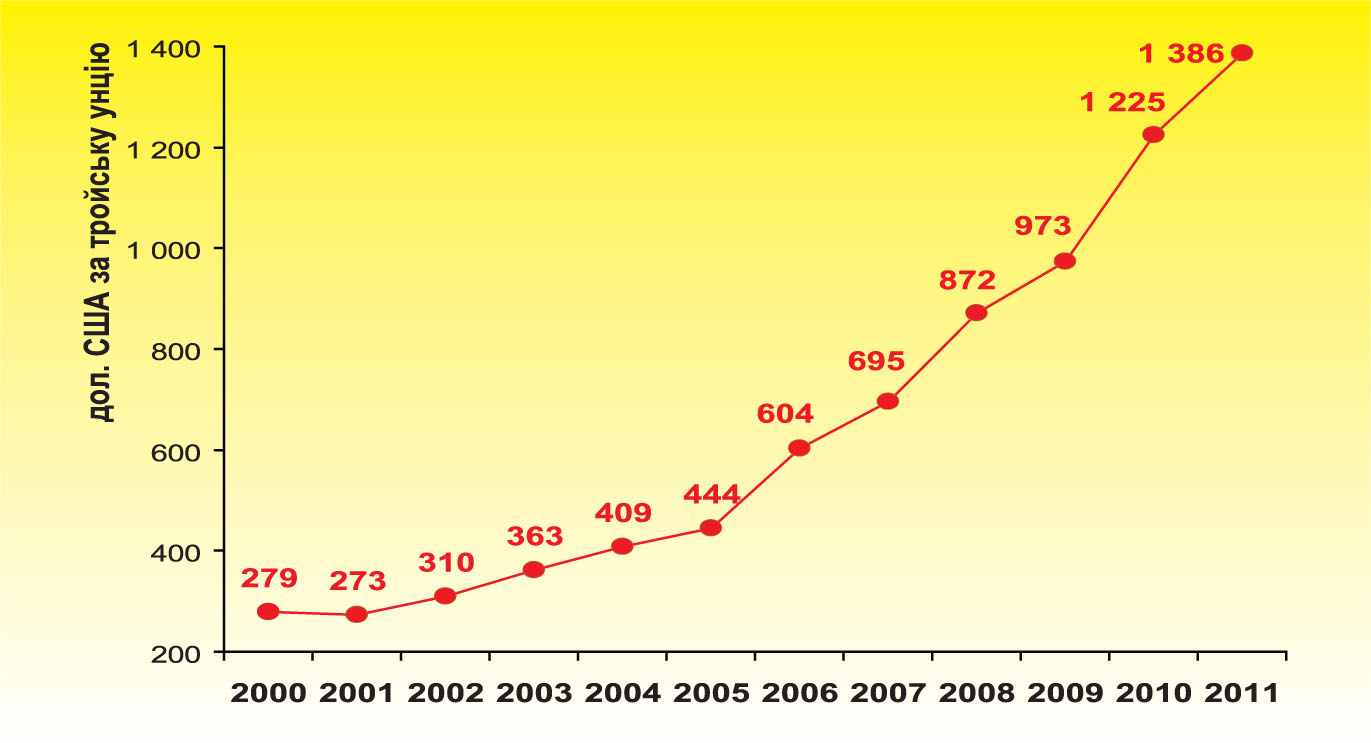

Світ підійшов до необхідності перегляду системи та механізмів формування золотовалютних резервів. На користь цього свідчить динаміка росту цін на золото. За останні п’ять років золото здорожчало у двічі, що робить проблемним формування таких резервів, в тому числі і для України.

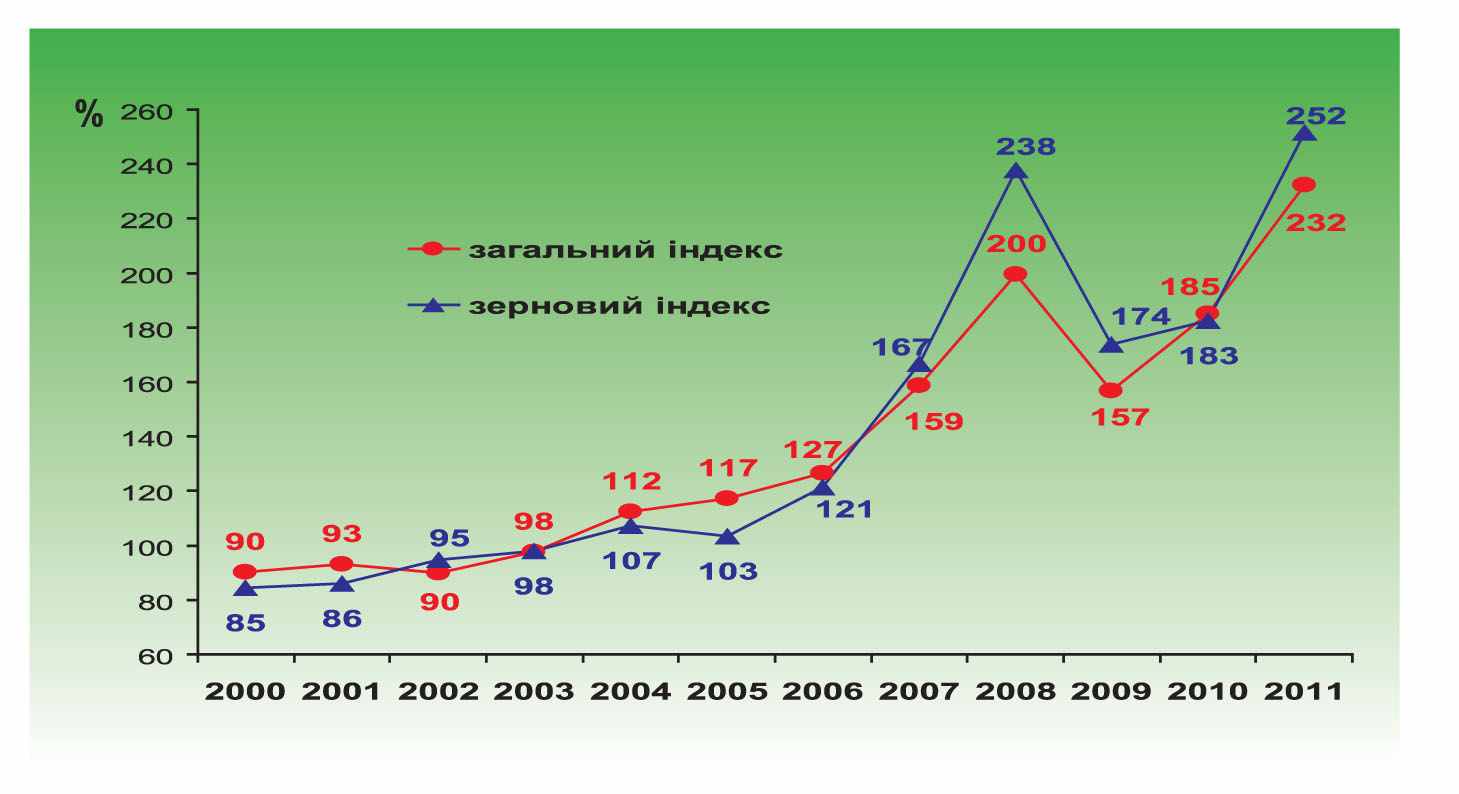

Натомість динаміка індексів цін за основними видами продовольства у світі, особливо зерновий індекс, засвідчує реальність ідеї форомування державних та світових резервів у зерні.

Україна має стати ініціатором проголошення зерна товаром усіх товарів та створення світового стратегічного запасу зерна.

У 2012–2015 рр. Україна, як лідер світового експорту зерна має розробити відповідну Концепцію та розпочати переговори з ФАО щодо формування Фонду запасів зерна при ООН.

Виходячи із розрахунків балансу попиту та пропозиції зерна (додаток 12) у 2015 році Україна буде готова виконати у такому фонді квоту у 7 млн. т, а з 2017 р. — 10 млн. т зерна.

Реалізація Концепції передбачає прийняття ООН відповідного рішення та формування мережі сертифікованих портових елеваторів на відповідальному зберіганні яких і знаходитиметься світовий запас зерна. Фінансування цього проекту очікується за рахунок коштів Світового банку та приватних інвесторів.

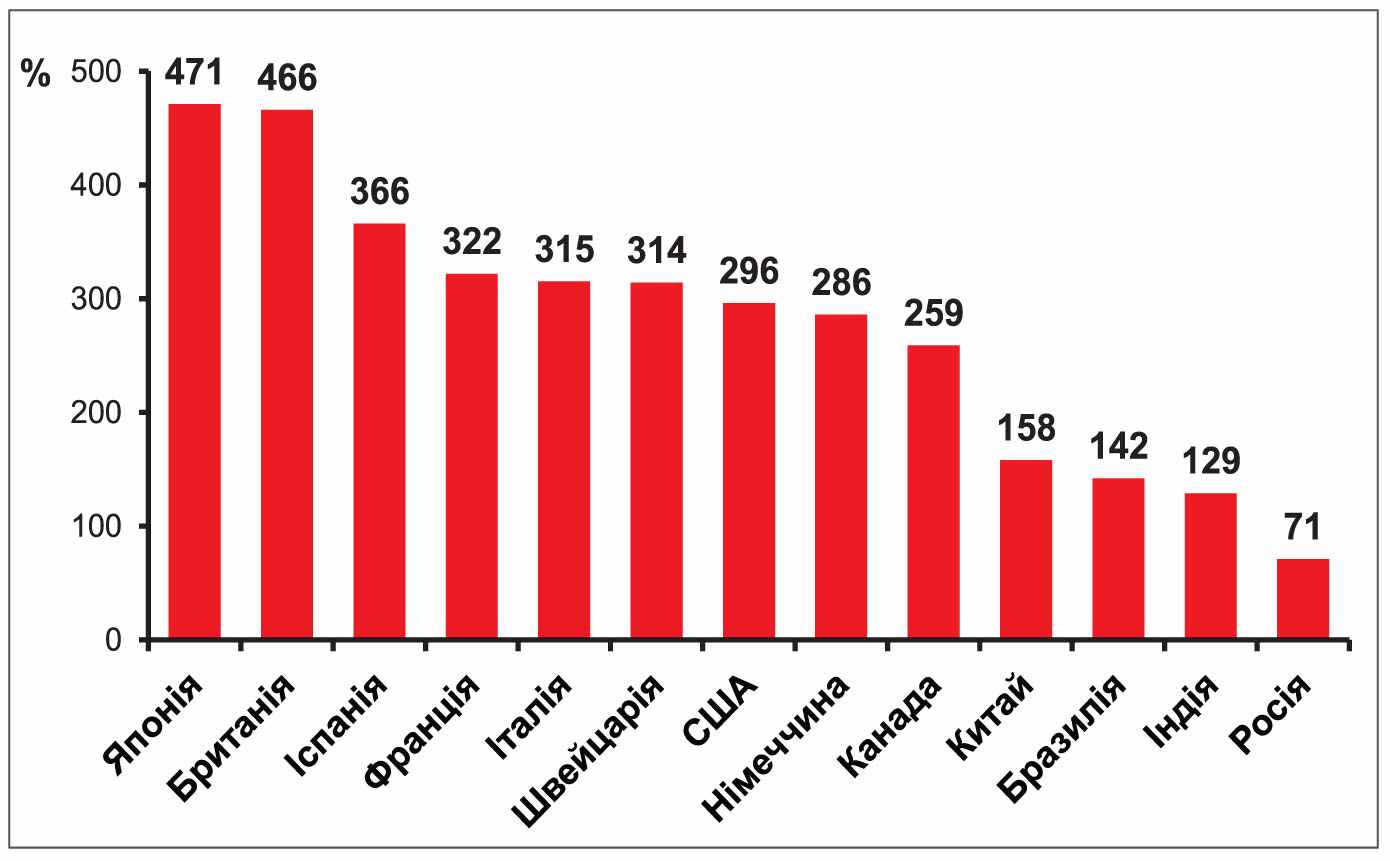

Загальна заборгованість провідних країн світу, % від ВВП

Джерело: mist.com/node/16397110?story_id=16397110

Динаміка ціни на золото, London PM fix

Джерело: World Gold Council –org/investment/statistics/prices/average_annual_gold_prices_since_1900/

Динаміка індексів цін ФАО за основними видами

продовольства в світі

Джерело: FAO Food Price Indices — April 2011// rg/worldfoodsituation/wfs-home/en/

Економічна ефективність

Виконання Програми дасть можливість одержати валовий збір зерна в 2015 р. в обсязі 71 млн. т. Таке виробництво повністю забезпечать потребу держави у продовольчому та фуражному зерні, а також у сировині для промислової переробки. Значна частина зерна (35 млн. т) буде використовуватись для експортних поставок.

Таким чином, загальний економічний ефект залежатиме від кон’юнктури ринку, дієвості важелів державної політики в регулюванні розвитку зернової галузі, ресурсоокупності використовуваних технологій вирощування зернових культур, структури та якості продукції. Задекларовані Програмою обсяги виробництва зерна при існуючих темпах інфляції забезпечать рентабельність на рівні 42%, за рахунок чого будуть створені умови розширеного виробництва в галузі (Додаток 13) та ліквідовано дефіцит обігових коштів на виробництво зерна. Додатковий щорічний ефект від запровадження нової схеми логістики буде становити близько 3 млрд. грн. (Додаток 11).

Додаток 1

Прогнозні показники виробництва зерна в 2015 та 2017 роках

| Культура | 2015 рік | 2017 рік | ||||

| Площа посіву, тис. га | Урожайність, ц/га | Валовий збір, тис. тонн | Площа посіву, тис. га | Урожайність, ц/га | Валовий збір, тис. тонн | |

| Зернові — всього | 16209 | 43,8 | 71006,0 | 16209 | 49,4 | 80000,0 |

| Пшениця озима | 6000 | 45,2 | 27121 | 6000 | 51,6 | 30960 |

| Тритикале | 500 | 46,6 | 2330 | 500 | 52,1 | 2605 |

| Жито озиме | 300 | 39,8 | 1194 | 300 | 44,6 | 1338 |

| Ячмінь озимий | 1200 | 40,8 | 4901 | 1200 | 42,8 | 5136 |

| Ячмінь ярий | 2200 | 36,0 | 7926 | 2200 | 37,6 | 8272 |

| Овес | 320 | 30,7 | 982,4 | 320 | 34,3 | 1097,6 |

| Пшениця яра | 300 | 34,6 | 1038 | 300 | 38,7 | 1161 |

| Горох | 320 | 32,8 | 1049,6 | 320 | 36,6 | 1171,2 |

| Кукурудза | 4000 | 54,7 | 21863 | 4000 | 60,7 | 24280 |

| Гречка | 300 | 19,9 | 597 | 300 | 22,3 | 669 |

| Просо, сорго | 500 | 42,1 | 2105 | 500 | 47,3 | 2365 |

| Інші зернові та зернобобові | 269 | 31,9 | 858,1 | 269 | 35,2 | 946,9 |

Додаток 2

Прогнозні показники виробництва зернових культур в Україні у 2015р. порівняно з 2011р.

| Регіон (область) | Показники виробництва зернових культур | |||||

| у 2011 році | у 2015 році | |||||

| Площа, тис. га | Урожайність, ц/га | Валовий збір, тис. т | Площа, тис. га | Урожайність, ц/га | Валовий збір, тис. т | |

| Україна | 15593,8 | 30,4 | 47385,6 | 16209 | 43,8 | 71006,0 |

| АР Крим | 604,1 | 30,4 | 1836,2 | 619,3 | 46,2 | 2860,0 |

| Вінницька | 880,1 | 39,6 | 3488,9 | 900,3 | 50,9 | 4580,0 |

| Волинська | 255,5 | 26,0 | 665,3 | 263,7 | 44,8 | 1180,3 |

| Дніпропетровська | 1135,4 | 27,3 | 3097,6 | 1204,1 | 40,5 | 4874,5 |

| Донецька | 782,6 | 26,7 | 2086,4 | 844,5 | 29,7 | 2507,4 |

| Житомирська | 396,3 | 28,5 | 1129,0 | 395,1 | 56,1 | 2216,0 |

| Закарпатська | 87,0 | 33,9 | 295,0 | 88,3 | 56,6 | 500,0 |

| Запорізька | 852,7 | 23,8 | 2031,0 | 844,6 | 46,0 | 3882,3 |

| Івано-Франківська | 137,4 | 28,8 | 396,2 | 147,3 | 36,7 | 540,0 |

| Київська | 623,5 | 34,5 | 2150,0 | 667,7 | 51,4 | 3432,0 |

| Кіровоградська | 860,5 | 32,1 | 2758,7 | 865,6 | 43,7 | 3780,3 |

| Луганська | 503,5 | 23,0 | 1156,6 | 505,1 | 37,1 | 1873,7 |

| Львівська | 266,1 | 29,9 | 794,9 | 276,7 | 45,9 | 1270,0 |

| Миколаївська | 949,0 | 27,4 | 2596,0 | 962,6 | 42,5 | 4090,0 |

| Одеська | 1105,9 | 26,1 | 2889,7 | 1197,9 | 49,8 | 5969,1 |

| Полтавська | 989,4 | 38,2 | 3783,2 | 1059,7 | 51,9 | 5502,0 |

| Рівненська | 247,0 | 28,7 | 708,0 | 261,3 | 43,2 | 1130,0 |

| Сумська | 665,7 | 29,1 | 1934,7 | 681,0 | 36,7 | 2500,0 |

| Тернопільська | 470,1 | 28,7 | 1349,9 | 478,8 | 47,1 | 2255,0 |

| Харківська | 960,6 | 31,3 | 3007,5 | 997,6 | 38,4 | 3832,1 |

| Херсонська | 767,3 | 31,5 | 2415,7 | 789,6 | 31,7 | 2500,0 |

| Хмельницька | 570,9 | 33,1 | 1890,0 | 589,8 | 56,7 | 3346,0 |

| Черкаська | 684,2 | 39,7 | 2715,1 | 726,3 | 38,7 | 2812,3 |

| Чернівецька | 132,3 | 36,3 | 480,0 | 170,1 | 30,2 | 513,0 |

| Чернігівська | 666,7 | 25,9 | 1730,0 | 672,0 | 45,5 | 3060,0 |