Бухгалтерський облік

| Вид материала | Документы |

- Курс ІІІ кепіт спеціальність "Бухгалтерський облік" дисципліна "Бухгалтерський облік, 667.78kb.

- Формат опису модуля, 20.04kb.

- Валерія Василівна "Бухгалтерський облік", 175.47kb.

- РОбоча навчальна програма з дисципліни: «Бухгалтерський облік» для підготовки фахівців, 343.59kb.

- Бухгалтерський облік Бухгалтерський облік у галузях економіки, 40.57kb.

- Положение (стандарт) бухгалтерского учета 4 "Отчет о движении денежных средств", утвержденное, 41.04kb.

- За переліком дисциплін програми підготовки бакалаврів з економіки підприємства дисципліна, 116.73kb.

- Програма вступних випробувань з предметА „ бухгалтерський облік абітурієнтів за галуззю, 176.06kb.

- Робота містить методичні рекомендації для виконання І захисту курсових робіт з дисципліни, 252.72kb.

- Розділ: Бухгалтерський облік, оподаткування Облік зобов’язань, 712kb.

Задача 1.

Згідно з наказом керівника ВАТ „Рало" (м. Лубни) № 115 від 5 грудня 2005 року начальник планового відділу Пилипенко П.М. був відряджений до м. Полтава (ВАТ „Міні-максі") на семінар. Термін відрядження З дні, з 8.12.05 по 11.12.05.

8.12.05 з каси підприємства за ВКО № 205 йому було видано під звіт 550 грн.

11.12.05. Пилипенко П.М звітував про виконання та витрачені кошти шляхом подання до бухгалтерії Звіту про використання коштів наданих на відрядження або під звіт з доданими до нього документами:

- квитки на проїзд: Лубни-Полтава - 15 грн. (у т.ч. ПДВ 2 грн.), Полтава - Лубни - 18 грн. (у т.ч. ПДВ 2,7 грн.);

- квитанція на проживання в готелі „Нація" - 100 грн. (у т. ч. ПДВ 14 грн.);

- чек за телефонні розмови від 9.12.05 на суму 10 грн. (у т.ч. ПДВ 1,5 грн.).

- Понесені працівником витрати затверджені керівником підприємства у повному

обсязі. Різниця у вигляді залишку невикористаної підзвітної суми повернена працівником до каси підприємства за ПКО № 235 у день звіту.

Необхідно здійснити: документальне оформлення господарських операцій шляхом заповнення Посвідчення про відрядження, ВКО, Звіту про використання коштів наданих на відрядження або під звіт та ПКО; відображення господарських операцій на рахунках бухгалтерського обліку.

Таблиця 4.1.Відображення господарських операцій на рахунках бухгалтерського обліку.

| Зміст операції | Сума | Кореспонденція рахунків | ||

| Дт | Кт | |||

| 1 | Видано працівнику аванс на відрядження | 550 | 372 | 301 |

| 2 | Відображено суму витрат на відрядження | 143 | 92 | 372 |

| 3 | Податковий кредит | 20,2 | 641 | 372 |

| 4 | Повернення до каси залишок підзвітної суми | 386,8 | 301 | 372 |

Задача 2

Відобразити господарські операції на рахунках бухгалтерського обліку та на їх основі заповнити Журнал №1.

1. 1.10.05.Надійшло з поточного рахунка в касу - 5298 грн.

2. 2.10.05.НадІшли грошові кошти в касу від покупців - 878 грн.

3. 15.10.05.Надійшло до каси відшкодування завданих збитків - 478 грн,

4. 20.10.05, Видана заробітна плата-3898 грн.

5. 25.10.05.Видано грошові кошти під звіт - 648 грн.

6. 26.10.05.Надійшли грошові кошти від засновників - 798 грн.

7. 27.10.05, Оплачено постачальникам - 498 грн.

8. 28.10.05. Повернута невикористана підзвітна сума -213 грн.

9. 29.10.05. Передано з каси на поточний рахунок – 548 грн.

Розв’язання.

Таблиця 4.2.Відображення господарських операцій на рахунках бухгалтерського обліку.

| № п\п | Дата | Зміст операції | Сума, грн. | Кореспонденція рахунків | |

| Дт | Кт | ||||

| 1 | 01.10.2005 | Надійшло з поточного рахунка в касу | 5298 | 301 | 311 |

| 2 | 02.10.2005 | Надійшли грошові кошти в касу від покупців | 878 | 301 | 361 |

| 3 | 15.10.2005 | Надійшло до каси відшкодування завданих збитків | 478 | 301 | 375 |

| 4 | 20.10.2005 | Видана заробітна плата | 3898 | 661 | 301 |

| 5 | 25.10.2005 | Видано грошові кошти під звіт | 648 | 372 | 301 |

| 6 | 25.10.2005 | Надійшли грошові кошти від засновників | 798 | 311 | 46 |

| 7 | 27.10.2005 | Оплачено постачальникам | 498 | 63 | 301 |

| 8 | 28.10.2005 | Повернута невикористана підзвітна сума | 213 | 301 | 372 |

| 9 | 29.10.2005 | Передано з каси на поточний рахунок | 548 | 311 | 301 |

Розділ 5. Документальне оформлення обліку виробітку і заробітної плати.

Порядок документального оформлення обліку розрахунків з працівниками оплати праці регламентується Типовими формами первинного обліку розрахунків з працівниками і службовцями по заробітній платі, затвердженими наказом Мінстату України № 144 від 22.05.96 р. (див. табл.. 5.1).

Таблиця 5.1. Типові форми первинного обліку особового складу

-

Назва типової форми

П-1

Наказ (розпорядження) про прийняття на роботу

П-2

Особова картка

П-3

Алфавітна картка

П-4

Особова картка фахівця з вищою освітою, який виконує науково-дослідні, проектно-конструкторські і технологічні роботи

П-5

Наказ (розпорядження) про переведення на іншу роботу

П-6

Наказ (розпорядження) про надання відпустки

П-7

Список про надання відпустки

П-8

Наказ (розпорядження) про припинення дії трудового договору (контракту)

П-12

Табель обліку використання робочого часу і розрахунку заробітної плати

П-13

Табель обліку використання робочого часу

П-14

Табель обліку використання робочого часу

П-І5

Список осіб, які працювали у понаднормовий час

П-16

Листок обліку простоїв

Облік особового складу працівників підприємства ведеться відділом кадрів. На кожного працівника у відділі кадрів відкривається особова картка, де зазначаються необхідні анкетні дані про працівника і всі зміни, що відбуваються у його роботі.

На всіх працівників, які працюють на підприємстві, ведуться трудові книжки, які зберігаються на основному місці роботи.

На кожному підприємстві (організації) незалежно від режиму роботи має бути організований табельний облік робочого часу.

Основи складання бухгалтерської звітності за вимогами Національних стандартів України.

Табель — це первинний документ з обліку відпрацьованого часу.

Оперативний облік робочого часу ведеться в табелі обліку використання робочого часу і розрахунку заробітної плати (ф. № П-12, № П-13). Дані табельного обліку використовуються бухгалтерією при нарахуванні заробітної плати працівникам. Табель складається в одному примірнику табельником, майстром або іншими особами, яким доручено вести табельний облік, і подається до бухгалтерії у встановлені на підприємстві терміни.

Форми первинних документів і порядок їх використання для обліку виробітку залежать від особливостей організації та технології виробництва.

Для обліку виробітку широко використовується система нарядів.

Наряд — це комбінований документ, в якому вказується завдання на виконання певних робіт та підтвердження фактичного обсягу виконаних робіт. Залежно від виду наряди підрозділяються на індивідуальні (для одного робітника) та бригадні, а за терміном дії — на зміну або на більш тривалий період.

Оплата часу простоїв, що склалися не з вини працівника, оформляється листком обліку простоїв (ф. № П-І6). В них зазначаються прізвища та табельні номери робочих, причина, винні та тривалість простою. Час простою оплачується в заниженому розмірі. Простої з вини працівника не оплачуються.

Робота, що виконується понад норми, оформляється нарядом на понаднормову роботу.

На оплату робіт з виправлення браку продукції виписується окремий наряд з відміткою «Виправлення браку».

Порядок нарахування заробітної плати працівникам підприємства залежить від форм і систем оплати праці, а також від організації робіт, що виконувались.

При погодинній оплаті праці основним документом, що служить для нарахування заробітної плати, є табель. Для розрахунку погодинного заробітку

працівника необхідно знати його розряд, погодинну тарифну ставку даного розряду та кількість відпрацьованих годин за табелем. При розрахунку заробітної плати за посадовим окладом останній зберігається при відпрацюванні всіх робочих днів місяця, якщо відпрацьовано не повну кількість робочих днів, середньоденний заробіток перемножується на кількість відпрацьованих днів.

При підрядній оплаті праці зарплата працівника визначається шляхом множення кількості виготовлених виробів, зазначених у відповідних первинних документах, на встановлену розцінку за одиницю роботи.

В умовах бригадної форми організації праці заробітна плата і премії нараховуються всій бригаді, а потім нарахована сума розподіляється між членами бригади пропорційно кількості відпрацьованого кожним працівником часу з урахуванням його кваліфікації (розряду).

Норма тривалості робочого часу. Норма тривалості робочого часу розраховується за календарем п'ятиденного робочого тижня з двома вихідними днями в суботу і неділю та залежно від тривалості робочого тижня становить відповідну кількість годин при 40, 38,5, 36, 33, 30, 24, 18-годинному робочому тижні.

Згідно з Кодексом законів про працю України:

- нормальна тривалість робочого часу не може перевищувати 40 годин на тиждень;

- працівникам, яким встановлено 40-годинний робочий тиждень, тривалість роботи напередодні святкових і неробочих днів скорочується на одну годину;

- для деяких категорій працівників встановлено скорочену тривалість робочого часу;

- робота не проводиться на підприємствах, в установах, організаціях також у наступні святкові і неробочі дні:

- 1 січня — Новий рік;

- 7 січня — Різдво Христове;

- 8 березня — Міжнародний жіночий день;

- 1 і 2 травня — День міжнародної солідарності трудящих;

- Пасха (Великдень);

- 9 травня — День Перемоги;

- Трійця;

- 28 червня — День Конституції України;

- 24 серпня — День незалежності України.

Якщо святковий або неробочий день збігається з вихідним днем, вихідний день переноситься на наступний після святкового або неробочого.

Оплата праці за середнім заробітком встановлена Порядком нарахування середньої заробітної плати, затвердженим Постановою Кабінету Міністрів України № 100 від 08.02.95 р. (зі змінами і доповненнями, внесеними постановами КМУ).

Зазначений Порядок застосовується при нарахуванні середньої заробітної плати на час чергових щорічних і додаткових відпусток (або компенсації за невикористані відпустки); оплаті часу простоїв; оплаті перерви в роботі матерів, які годують грудних дітей; при переведенні працівників на іншу, нижчеоплачувану роботу за станом здоров'я або за виробничою необхідністю; при виплаті вихідної допомоги при звільненні; виплаті допомоги з тимчасової непрацездатності; оплаті відпусток по вагітності і пологах та в інших випадках, коли згідно з чинним законодавством виплати проводяться, виходячи із середнього заробітку.

Середня заробітна плата може розраховуватись, виходячи із виплат за останні 12 календарних місяців роботи, 6 календарних місяців роботи.

Прикладом цього є нарахування підпускних, декретних та допомоги з тимчасової непрацездатності.

Тривалість відпустки згідно із Законом про відпустки розраховується в календарних днях. Згідно зі КЗоП святкові і неробочі дні при цьому не враховуються.

Щорічна основна відпустка надається працівнику після закінчення шести місяців безперервної роботи на даному підприємстві. Тривалість відпустки становить не менше 24 календарних днів і не може перевищувати 59 календарних днів, а для працівників, зайнятих на підземних гірничих роботах, -

69 календарних днів.

Для оплати щорічної відпустки обчислюється середня заробітна плата, виходячи з виплат працівникові за останні 12 календарних місяців роботи, що передують місяцю надання відпустки.

Основи складання бухгалтерської звітності за вимогами Національних стандартів України:

Якщо працівник працював менше року, то середня заробітна плата обчислюється, виходячи з виплат за фактично відпрацьований час, тобто з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка.

Якщо згідно із чинним законодавством або з інших причин працівник не працював якийсь час і за ним не зберігався заробіток або зберігався частково, цей проміжок часу виключається з розрахункового періоду.

Нарахування відпускних здійснюється виходячи з розміру середньоденної заробітної плати.

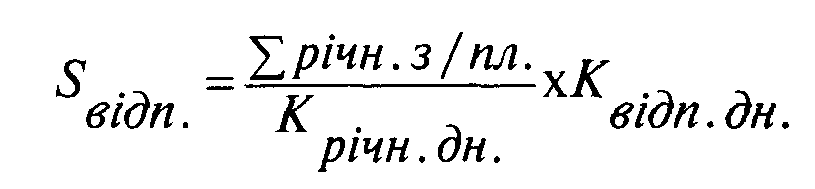

Нарахування виплати за час щорічної відпустки можна подати такою формулою:

де — S відп. — сума нарахованих відпускних;

- S річн. з/пл. — сумарна зарплата за 12 місяців перед місяцем надання відпустки або за менший фактично відпрацьований період;

- К річн. дн. - кількість календарних днів у році або кількість фактично відпрацьованих календарних днів (за вирахуванням святкових і неробочих днів, встановлених законодавством);

- К відп. дн. — кількість календарних днів відпустки.

Святкові і неробочі дні, що припадають на період відпустки, у розрахунок тривалості відпустки не входять і не оплачуються.

Нарахування відпускних при визначенні середньої заробітної плати складається з таких виплат:

- основна заробітна плата;

- доплати і надбавки (за понаднормову роботу і роботу в нічний час; за суміщення посад; розширення зон обслуговування; за умови праці; інтенсивність праці; вислугу років);

- виробничі премії;

- винагорода за підсумками року.

Премії враховуються в заробіток того місяця, на який вони припадають згідно з відомістю нарахування зарплати. Якщо премія квартальна або піврічна, вона ділиться на кількість місяців, за які вона виплачується, і входить у частину, що відповідає кількості місяців у розрахунковому періоді.

При обчисленні середньої зарплати для оплати щорічної відпустки у фактичну зарплату враховуються всі виплати за час, коли за працівником зберігався середній заробіток, і допомога з тимчасової непрацездатності.

При розрахунку відпускних при визначенні середньої зарплати не враховуються:

- виплати разового характеру (за окреме доручення, за невикористану відпустку, матеріальна допомога, вихідна допомога, допомога при виході на пенсію та ін.);

- компенсаційні виплати на підрядження; премії за винаходи і раціоналізаторські пропозиції, за введення в дію виробничих потужностей і об'єктів будівництва та ін.;

- соціальні компенсаційні виплати, пенсії, державна допомога;

- грошові винагороди і вартість речових подарунків за результатами конкурсів, змагань тощо;

- літературний гонорар за авторським договором штатним працівникам газет і журналів;

- вартість виданого спецодягу, засобів індивідуального захисту, знезаражуючих засобів, спеціального харчування;

- дотації на обіди, проїзд;

- виплати до ювілейних дат і за багаторічну бездоганну роботу;

- доходи від акцій трудового колективу і внесків у майно підприємства.