Положение (стандарт) бухгалтерского учета 4 "Отчет о движении денежных средств", утвержденное приказом Минфина Украины от 31. 03. 99 г. №87

| Вид материала | Отчет |

СодержаниеСписок використаних джерел 57 |

- Отчет о движении денежных средств" Введение Настоящий стандарт разработан на основе, 194.71kb.

- Отчет о движении денежных средств представляет собой таблицу. Вграфе 3 отражаются, 142.79kb.

- Приказом Минфина России от 02. 07. 2010 n 66н о формах бухгалтерской отчет, 89.08kb.

- 3. Отчет о движении денежных средств входит в состав бухгалтерской отчетности организации, 109.67kb.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,, 130.6kb.

- Комментарии по применению нсбу 7 "Отчет о движении денежных средств" Общие положения, 461.54kb.

- Внешний отчет о движении денежных средств. Внутренний отчет о движении денежных средств, 32.1kb.

- Приказом Минфина России от 24. 12. 2010 n 186н (далее Приказ n 186н) в п. 70 Положения, 82.23kb.

- Приказом Минфина России от 10. 01. 2000 n 2н. Согласно пбу 3/2000 стоимость активов, 99.29kb.

- Отчет о движении денежных средств и его использование для диагностики предприятия, 258.43kb.

Зміст

Вступ 3

Розділ 1. Теоретичні основи обліку виробничих запасів 5

- Визначення, склад і первісна оцінка виробничих запасів 5

- Порядок і методи оцінки запасів, які вибули і запасів на 8

дату балансу

Розділ 2. Облік виробничих запасів на підприємстві 16

- Первинний і складський облік виробничих запасів 16

- Методи оцінки вибуття виробничих запасів 18

- Аналітичний і синтетичний облік виробничих запасів 22

- Інвентаризація виробничих запасів 32

Розділ 3. Шляхи вдосконалення обліку виробничих запасів 43

на підприємстві

- Шляхи вдосконалення первинного і складського обліку 43

- Можливості вдосконалення методів оцінки вибуття 49

виробничих запасів

Висновки 54

Список використаних джерел 57

Список використаних джерел

- Закон України “Про бухгалтерський облік і фінансову звітність в Україні” №996-15 від 16.07.1999 // Все про бухгалтерський облік (бібліотека) 2000 – №1 – 59с.

- П(С)БО 9 “Запаси”: Затверджений наказом МФУ від 20.10.1999р №246 // Все про бухгалтерський облік (бібліотека) 2000 – №1 – 32-35с.

- Закон Украини від 22.05.97 р. № 283/ВР “Про оподаткування прибутку підприємтсв” ,зі змінами та доповненями.

- Инструкция “Про застосування Плана рахунків бухгалтерського обліку активів, капіталу, забовязань і господарських операцій підприємств” утвержденное приказом Минфина Украины от 30.11.99г. № 291.

- Положение (стандарт) бухгалтерского учета 4 “Отчет о движении денежных средств”, утвержденное приказом Минфина Украины от 31. 03.99 г. №87.

- Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ.вищ.навч.закл.екон.спец. – 5-те видання.допов. і переробд. – К.: А.С.К., 2000 – 361с.

- Кондраков Н.П. Бухгалтерський облік. М.: ІНФРА-М, 2000 р.

- Партин Г. Облікова політика і її вплив на фінансові результати діяльності підприємства // Фінанси України. – К., 2001. – № 1.

- Бакум Ю. Коли і для чого проводиться інвентаризація // Дебет і Кредит – 2000 – №47 – 22-44с.

- Бутинець Ф.Ф. Бухгалтерський і фінансовий облік – ж.: ЖІТІ, 2000 – 608с.

- Дзьобол В. Форми первинного обліку МШП // Дебет і кредит. – 2000 – №28 – 40-41с.

- Костюченко В.М. Облік виробничих запасів //Все про бухгалтерський облік. – 2000 – №18 – 48-56с.

- Соловйов В. “Початкова вартість запасі залежно від джерел надходження” // Все про бухгалтерський облік . 2000. №52 – 28-31с.

- Зубілевич С. Окремі питання обліку відкладеного податку на прибіток відповідно до вимог національних і міжнародних стандартів //Бухгалтерський облік і аудит. – 2002. – 4с.

- Задорожний З.В Бухгалтерський облік в умовах реформування економіки. Журавель. – К: ЛИБРА, 1995. – 197 с.

- Міжнародні стандарти бухгалтерського обліку 2000 / Пер. З англ. за ред. С.Ф. Голова. – К.: ФПБАУ, 2000. – 108с.

- Солодченко И. Национальные разницы налога на прибыль // Бухгалтерия. – 2001. – 15/1 (430).

- Твердомед А. «Фишки» финотчетности – 2003 // Бухгалтерия. – 2004. – 6 (577).

- Завгородний В.П., Савченко В.Я. бухгалтерский учет контроль и аудит в условиях рынка К: Блиц-информ 1996 – 399с.

- Кашаев Д.П. Организация бухгалтерского учета в производственных объединениях М: Финансы и статистика 1981 – 144с.

- Кирьянова З.В. Методические и организационные основы первичного учета М: Финансы и статистика,1981 – 144с.

- Луговой В.А. Учет производственных запасов: материалов, топлива, запасных частей. Методика и практикум М: Финансы й статистика, 1995 – 240с.

- Менгель В.П. Організація обліку виробничих запасів К: Вища школа, 1989-48с.

3.1. Шляхи вдосконалення первинного і складського обліку

Проблема автоматизації обліку дедалі стає актуальною. Оскільки збільшуються обсяги облікової інформації, ставляться все більші вимоги до швидкості обробки інформації для прийняття оперативних управлінських рішень. Вирішенню цієї проблеми допомагає використання програмних засобів обробки даних.

Для виконання завдань обліку виробничих запасів розглянемо технологію програми “1С:Бухгалтерия” фірми “1С”.

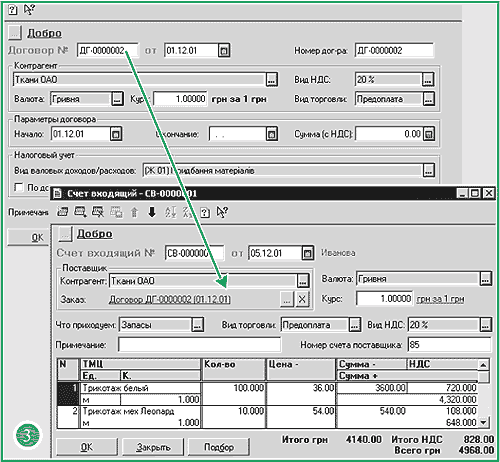

Відносини з постачальниками оформляють двома способами – оплачуються виставлені постачальником рахунки (вважається, що договір укладено в усній формі) або укладається договір купівлі-продажу (частіше з постійними постачальниками, при цьому за договором можуть виписуватися рахунки). Для реєстрації цього в типовій конфігурації призначені документи "Договір" і "Вхідний рахунок". Вибір варіанта реєстрації відносин з постачальником (за рахунками/накладними або за договорами) визначається в полі "Вид взаєморозрахунків" довідника "Контрагенти". Якщо вибрати "По договорах", залишається можливість вести облік із цим контрагентом і в розрізі рахунків.

На мал. 3 показано договір з ВАТ "Тканини". Новий договір вводиться через меню "Документи/Договір" або з журналу "Договори", де вони зберігаються.

Звернімо увагу на поле "Вид торгівлі". Конфігурація має три види торгівлі:

- "за наявні", який передбачає однемоментний розрахунок через касу;

- "бартер", який вибирають для договорів міни;

- "передоплата". Він використовується в усіх інших випадках.

Інші поля відповідають своїм іменам і не викликають труднощів при заповненні. Якщо сума і дата закінчення договору відомі, треба їх зазначити. Увімкнена опція "за договором виписуються підсумкові податкові" дозволяє виписати наприкінці місяця підсумкову податкову накладну за всіма придбаннями за місяць в рамках цього замовлення з урахуванням першої події.

Тепер на підставі цього договору введімо "Вхідний рахунок". Вибравши в меню Журнали/Договора договір ДГ-000002, введімо команду меню "Дії/Увести на підставі" (або ALT+F9). На мал. 3.1. показано "Вхідний рахунок", введений на підставі договору. У ньому як замовлення буде зазначено перший документ в операції придбання. Основні реквізити "шапки" будуть заповнені значеннями, зазначеними в договорі. Залишиться тільки заповнити поля "Що прибуткуємо" та "Номер рахунку постачальника". У полі "Що прибуткуємо" виберемо "Запаси". Тоді в табличній частині значення вибиратимуться з довідника "Номенклатура".

Мал. 3.1. Договір з ВАТ "Тканини"