1. Предмет,цели и задачи управ. Анализа в торговле

| Вид материала | Документы |

- Программа курса тема введение Предмет, цели и задачи сервиса в торговле. Состояние, 122.96kb.

- Предмет, методы и задачи экономического анализа, 283.44kb.

- Тема: Введение. Предмет, цели и задачи прогнозирования и оценки мпи. Преимущества комплекса, 144.58kb.

- Программа анализа (обоснование проблемы, цели, задачи, объект, предмет изучения, основные, 580.37kb.

- Программа по анализу финансово-хозяйственной деятельности Роль и перспективы развития, 29.79kb.

- Предмет и задачи экономического анализа. Виды анализа в соответствии с различными признаками, 262.76kb.

- Рабочая учебная программа дисциплины «анализ и диагностика финансово-хозяйственной, 241.19kb.

- Аудит и контролинг персонала» Тема Предмет, содержание и задачи дисциплины «Аудит, 486.18kb.

- Экзаменационные вопросы по дисциплине «Анализ финансово-хозяйственной деятельности», 20.62kb.

- Задачи данного курса состоят в раскрытии: • методов и приемов анализа деятельности, 2504.29kb.

1.Предмет,цели и задачи управ. Анализа в торговле

Торговая деятельность — это посредническая деятельность по продвижению товаров от производителя к потребителю. Торговая деятельность может осуществляться в оптовой и розничной формах, ее сфера довольно обширна и достаточно специфична..

В торговле не производятся добавленная стоимость, готовый продукт. Торговые фирмы работают с уже завершенными, готовыми к употреблению товарами.

Основным результатом деятельности будет товарооборот, оптовый или розничный, а не выручка от реализации продукции.

Основные и оборотные средства функционируют в сфере обращения, а не производства, и имеют структуру, отличную от промышленных предприятий. В составе основных фондов наиболее важную роль играют торговые площади и торговое оборудование Структура источников формирования средств в торговле также имеет свои особенности:

В торговых предприятиях (организациях) ассортимент и его широта может существенно варьироваться по видам, габаритам и ценам товаров.

Основными задачами анализа деятельности предприятий торговли являются:

контроль за динамикой выполнения плана товарооборота;

изучение факторов, оказавших влияние на его объем и структуру, а также на издержки обращения;

вскрытие резервов дальнейшего развертывания товарооборота и улучшение обслуживания населения.

Основные данные для проведения анализа содержатся в:

бизнес-плане;

данных бухгалтерского учета и отчетности (товарные отчеты, учетные регистры о движении и остатках товаров и т.д.);

формах статистической отчетности (форма № П-1 «Сведения о производстве и отгрузке товаров и услуг», форма № 1 — торговля «Обследование розничной продажи отдельных товаров в разрезе ассортиментных групп», форма № 1 торг (сеть) «Сведения о наличии сети оптовой и розничной торговли») и т.д.

Экономический анализ включает финансовый и управленческий анализ

Управленческий анализ недостаточно исследован.. Основная цель управленческого анализа – разработка эффективных управленческих решений на основе оценки процессов производства и реализации продукции, результатов фин-во-хоз-й деятельности, эф-ти использования ОС. Цель управленческого анализа обусловливает его задачи: - оценка организационно-технического уровня предприятия; - оценка снабженческо-сбытовой системы; - анализ эффективности использования ОС; анализ ценовой политики; маркетинговый анализ; поиск путей соверш-ия и выработка реком-ий по оптим-и системы управ-ия.

Перечень задач управленческого анализа может изменяться в зависимости от отраслевых особенностей, структуры управления, состояния материально-технической базы исследуемых экономических объектов.

Поскольку упр-кий анализ призван прогнозировать и планировать экономическую деятельности, его информационная база широко используется бухгалтерами, экономистами-аналитиками, маркетологами, финансистами, менеджерами. В производственной сфере (заводы, фабрики, производственные объединения) данные управленческого анализа используются инженерно-техническими работниками (отдел главного механика, отдел капитального ремонта и строительства и др.). На основе данных управленческого анализа многие специалисты вырабатываю тактику и стратегию развития предприятия, в частности, снабженческо-сбытовую политику, ценовую политику, маркетинговые решения, амортизационную политику и т.д.

Информация упр-ого анализа имеет первостепенное значение для упр-го персонала (менеджеров, бухгалтеров, занимающихся управленческим учетом и аудитом).

Управленческий анализ нужно проводить параллельно с другими видами анализа. Это обеспечит системный подход к проблемам управления и эффективности использования ресурсов организации.

основные направления управленческого анализа в торговых организациях:

планирование цикла закупок, что означает управление товарно-материальными запасами;управление продажами, которое включает маркетинговый анализ и управление дебиторской задолженностью; планирование и контроль издержек обращения.

2.Понятие розн.т/о,цели, задачи, информационная база для анализа, система показателей

Розничный товарооборот является одним из основных показателей, по которому оценивается экономическая, социальная и другая деятельность предприятий торговли. Он включает продажу товаров населению для личного потребления, а также предприятиям и учреждениям за наличный и безналичный расчет — для коллективного потребления и текущих хозяйственных нужд. Проводя анализ, следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние.

Основные задачи розничного товарооборота:

проверка выполнения планов (прогнозов) товарооборота, удов-летворения покупательского спроса на отдельные товары, освое-ния долгосрочных нормативов по показателям торговой деятельности; определение тенденций экономического и социального развития предприятий розничной торговли; установите обоснованности, напряженности, оптимальности планов;

повышения качества обслуживания покупателей, эффективности использования материально-технической базы торговли, товарных и трудовых ресурсов;

разработка оптимальных стратегических и тактических управ* ленческих решений по развитию розничного товарооборота торгового предприятия.

В процессе анализа розничного товарооборота используют данные планов, бизнес-планов предприятия, бухгалтерской и статистической отчетности, текущего учета, норм, нормативов, тактических и страте- гических прогнозов экономического и социального развития, внеучетные источники информации, материалы личных наблюдений и хронометража. Основными формами статистической отчетности, используемыеми при анализе розничного товарооборота, являются форма №1-торг«Отчет о товарообороте и запасах товаров» (срочная, месячная), форма № 3-торг (краткая) «Отчет о продаже и запасах товаров (срочная, месячная), форма № 3-торг «Отчет по розничной торговле(полугодовая и годовая).

3. Анализ состава и структуры розничного товарооборота.

Розничный товарооборот- является конечной стадией движения товаров от производителя до потребителя:

1-по форме оплаты: ( наличный расчет, б/н, по кредитным карточкам, по расчетным чекам банков, по продаже товара в кредит и т.д.).

2-по формам обслуживания ( по образцам и каталогам, самообслуживание, по предварительным заказам, с доставкой на дом, через автоматы, трад. обслуживание, по подписке печатных изданий).

3-По организационным формам (магазины (стационарная сеть), мелкорозничная торговля, передвижная торговля, комиссионная торговля, посылочная торговля и т.д.).

4-По товарным группам ( продовольственные товары с дальнейшей детализацией, непродовольственные товары с дальнейшей детализацией).

Состав розничного товарооборота включает:

1-выручку от реализации продовольственных и непродовольственных товаров через розничную торговую сеть (магазины, ларьки, палатки), через сеть торговых автоматов или использования развозной или разносной торговли;

2-продажу товаров населению в кредит с рассрочкой платежа;

3-товарооборот предприятий общественного питания, реализующих полуфабрикаты, продукцию собственного производства, покупные товары;

4-продажу печатных изданий (книг, газет, журналов), в том числе и по подписке;

5-выручку от реализации медикаментов в аптеках;

6-продажу товаров различным организациям, учреждениям, предприятиям для их непроизводственного потребления и другие виды продаж.

Структура (или ассортиментный состав) товарооборота включает в себя продовольственные и непродовольственные товары, реализуемые конкретным торговым предприятием. Эти товары делят на ассортиментные группы и подгруппы и при дальнейшей детализации рассматривают виды, сорта, модели, размеры.

Оборот розничной торговли приводится в розничных ценах- фактических продажных ценах, включающих торговую надбавку, НДС, налог с продаж.

Обязательный признак розничной торговли- наличие кассового чека (документов строгой отчетности, приравненных к кассовым чекам).

Объем розничной продажи товаров оказывает большое влияние на денежное обращение в стране, т.к. выручка торговых организаций составляет важную часть наличноденежного обращения.

Объем товарооборота- оидн из основных показателей работы торговых организаций, определяющий все стороны хозяйственной жизни.

Структура и объем розничного товарооборота характеризуют уровень потребления товаров населением, рост или снижение благосостояния народа. Посредством розничной продажи оказывается постоянное воздействие на развитие объема и структуры производства товаров народного потребления: увеличение производства недостающих товаров или сокращения производства тех товаров, которые не пользуются спросом у покупателей.

В процессе анализа розничного товарооборота исп: прогнозные и нормативные данные, бухг. финансовая и статистическая отчетность (ф.№2, № П-1 «Сведения о пр-ве и отгрузке товара и услуг» и др.)

Кроме того исп. материалы финансового и управленческого учета (книга оперативного учета продажи товаров, в кот. отражается товарооборот в целом по организации и по каждому торговому подразделению (филиалу, секции, отделу), первичные д-ты (товарные и кассовые отчеты); учетные регистры, отражающие движение товаров, их реализацию, инвентаризационные (сличительные) описи и т.д.

К показателям, характеризующим товарооборот торгового предприятия, относят: объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах, ассортиментную структуру по отдельным товарным группам (в рублях и процентах), однодневный товарооборот, товарооборот в расчете на одного работника, в том числе на работника прилавка (торговой группы), время обращения товаров в днях и скорость товарооборота (число оборотов).

Анализ показателей товарооборота позволяет установить основные качественные и количественные показатели работы торг организации в текущем периоде. От глубины и полноты анализа, правильности сделанных выводов по результатам анализа зависит экономическая обоснованность расчетов на предстоящий период. По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии. Установив изменения в структуре товарооборота, необходимо определить причины, вызвавшие изменения товарооборота. Это является важнейшим моментом анализа товарооборота. Здесь можно использовать формулу балансовой увязки показателей товарооборота:

31 + П = ТО+ В + Е + У + 32,

где 31 – товарные запасы на начало планируемого периода;

П – поступление товаров;

ТО – реализация (продажа) по общему объему и по отдельным товарным группам;

В – выбытие товара (возврат на склад или передача в другой отдел);

Е – естественная убыль; У – уценка товаров; 32 – товарные запасы на конец периода.

При анализе определяют коэффициент обновления ассортимента как отношение новых товаров по определенной группе к общему числу их разновидностей.

Также при анализе определяют степень выполнения плана по ассортименту. Для расчета среднего процента по ассортименту необходимо разделить товарооборот, засчитанный в счет плана, на величину планового товарооборота..

4.Анализ выполнения плана и динамики РТО

Данные бухгалтерской, статистической и оперативной отчетности являются основными источниками информации для анализа товарооборота. Его начинают с определения объема товарооборота в денежном выражении или в натуральных показателях за определенный период (декада, месяц, квартал, полугодие, год). Полученные отчетные данные сравнивают с прогнозируемыми показателями за эти периоды.

Анализируя товарооборот, выявляют закономерности в его развитии. С этой целью рассчитывается динамика товарооборота в текущих и сопоставимых ценах.

Динамика роста товарооборота в текущих ценах (ДТО) рассчитывается по формуле

ДТО = Фактический товарооборот отчетного года в текущих ценах* 100 /Фактический товарооборот прошлого года

Динамику роста товарооборота в сопоставимых ценах рассчитывают по формуле:

ДТО сопост. цены = Факт. товарооборот отчетного года в сопоставимых ценах*100 / Фактический товарооборот прошлого года

Если в анализируемом периоде изменились цены, то фактические данные по продаже товаров необходимо выразить в ценах, в которых прогнозировался товарооборот. Для этого рассчитывают индекс цен. В условиях заметного влияния инфляционных процессов на экономическую жизнь страны, обусловивших высокие темпы роста цен и обесценивания денег, использование индекса цен приобретает особое значение. Индекс цен показывает изменение совокупной стоимости определенного количества товаров за анализируемый период. Индекс цен рассчитывается по формуле

I цен = Ц отч / Ц баз

где Цотч — цена в отчетном периоде, Цбаз— цена в базовом периоде (в прошлом году), принимаемая за 100%.

Фактический товарооборот отчетного года в сопоставимых ценах рассчитывают по формуле

Розничный товарооборот

— это сумма продаж товаров покупателям для личного потребления, за наличный расчет и в кредит, а также продажа товаров в порядке мелкооптовой продажи коллективным потребителям — предприятиям, учреждениям и организациям.Розничный товарооборот является одним из основных показателей, по которым оценивается хозяйственная деятельность предприятий торговли.

— это сумма продаж товаров покупателям для личного потребления, за наличный расчет и в кредит, а также продажа товаров в порядке мелкооптовой продажи коллективным потребителям — предприятиям, учреждениям и организациям.Розничный товарооборот является одним из основных показателей, по которым оценивается хозяйственная деятельность предприятий торговли.Анализ выполнения плана и динамики розничного товарооборота торгового предприятия проводится так же, как и аналогичные направления анализа объема производства и реализации на промышленных предприятиях. Однако такой анализ проводится не только за ряд лет, но и по кварталам, месяцам и за более короткие промежутки времени.

Для оценки равномерности и ритмичности развития товарооборота изучается выполнение плана и его динамика по декадам, составляются графики выполнения плана, рассчитываются коэффициенты ритмичности и равномерности выполнения плана реализации товаров.В процессе изучения товарооборота важно анализировать его ритмичность.Ритмичность

— равномерная реализация товаров в соответствии с графиком в объеме и ассортименте, предусмотренных планом..

После изучения общего объема розничного товарооборота переходят к анализу его состава по различным признакам.

К показателям, характеризующим товарооборот торгового предприятия, относят: объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах, ассортиментную структуру по отдельным товарным группам (в рублях и процентах), однодневный товарооборот, товарооборот в расчете на одного работника, в том числе на работника прилавка (торговой группы), время обращения товаров в днях и скорость товарооборота (число оборотов). По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии.

5.Анализ равномерности и ритмичности продаж в розн. Торг. организации

При анализе ритмичности продаж определяют коэффициент ритмичности товарооборота по формуле:

При расчетах коэффициента ритмичности объем продаж можно учитывать в абсолютных суммах в денежном выражении или в удельном весе продаж в отдельные периоды в общем объеме продаж. Равномерными продажи считаются в том случае, если коэффициент равен единице.

Экономически обоснованные прогнозы товарооборота по кварталам (периодам года) играют важную роль для ритмичного удовлетворения покупательского спроса, стабильного денежного обращения, обеспечения развития товарооборота и связанных с ним других показателей торговой деятельности предприятия. После определения годового товарооборота с разбивкой по кварталам приступают к прогнозированию его по отдельным товарным группам и товарам с учетом сезонности спроса населения и сложившегося уровня продажи товаров. Так, в летний период происходит некоторое сокращение потребления мяса и мясных продуктов за счет увеличения потребления молока и молочных продуктов, овощей, фруктов. А в I и IV кварталах возрастает потребление мяса, колбасных изделий, птицы.

Анализ выполнения прогноза продаж по кварталам необходимо дополнить анализом продажи товаров по месяцам. Этот анализ позволяет оценить равномерность выполнения прогноза товарооборота внутри кварталов, своевременно выявить причины наметившегося несоответствия фактических данных прогнозируемым и принять соответствующие меры. На заключительном этапе анализа ритмичности продаж определяют объем снижения товарооборота в результате нарушения ритмичности продаж по формуле /\ТОКритм = (1 – Критм)*ТО0.

6.Факторный анализ РТО

На розничный товарооборот оказывает влияние множество факторов. Объем продажи товаров зависит от экономической и политической ситуации в стране и регионе, уровня инфляции, доходов населения и т.д.

Анализ внешних факторов осуществляется путем изучения макроэкономических показателей страны. При этом учитываются состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика и возможные изменения в результате государственного регулирования.

Внешние факторы можно подразделить на факторы, Оказывающие влияние на спрос и предложение товаров. Инфляция оказывает влияние на увеличение товарооборота в стоимостном выражении и на снижение физического объема продажи товаров. Кроме того, в результате инфляции ухудшается структура розничного товарооборота, т. е. снижается доля высококачественных товаров. Практически такое же влияние на объем розничного товарооборота оказывает снижение денежных доходов населения. Рост денежных доходов населения приводит к устойчивому росту объема продаж, улучшению структуры товарооборота: увеличению удельного веса в объеме продаж мясных, рыбных, овощных продуктов, фруктов и т.д.

К макроэкономическим факторам относятся: падение (рост) производства, ухудшение структуры производства продукции, банкротство организаций, рост неплатежей, снижение производства сельскохозяйственной продукции и т.д.

Социальные факторы оказывают непосредственное влияние на объем розничной продажи товаров и в свою очередь зависят от политической ситуации в стране и ее экономического развития. Снижение жизненного уровня населения, рост безработицы, понижение доходов населения приводят к сокращению размера продаж и ухудшению их структуры.

Неправильная денежно-кредитная политика (изъятие излишних или предоставление дополнительных денежных средств политика воздействия на предложение денежной массы: управление как денежными, так и кредитными операциями) наряду с другими негативными процессами может привести к инфляции и социальной напряженности в обществе, что, в конечном итоге, окажет влияние на товарооборот.

Дестабилизация национальной валюты, ее девальвация приводят к сокращению импорта, росту экспорта и производства продукции, что не может не сказаться на объеме и структуре продаж.

Внутренние факторы, влияющие на товарооборот, непосредственно связаны с работой конкретной торговой организации. Их можно подразделить на три основные группы, связанные с:

1) товарным обеспечением;

2) численностью работников, организацией и производительностью труда;

3) состоянием и использованием внеоборотных активов.

Факторы, связанные с товарным обеспечением, влияют на объем розничного товарооборота через изменение величины запасов на начало и конец отчетного периода, поступления товаров и их прочего выбытия. Между этими величинами имеется балансовая связь, выражаемая формулой товарного баланса:

где Nзн— запасы товаров на начало периода;

Nп — поступление товаров;

Np — объем розничного товарооборота (реализации);

Nв — прочее выбытие товаров;

Nзк — запасы товаров на конец периода.

7.Анализ и оценка состояния материально-технической базы предприятий розничной торговли

Наличие развитой складской сети, оснащенной современным оборудованием для хранения товаров, в торговом предприятии позволяет создавать большие товарные запасы, их широкий ассортимент, обеспечивая сохранность и качество товра.

На выполнение плана и динамику товарооборота большое влияние оказывают состояние, развитие и эффективность использования материально-технической базы торговли.

Общие направления анализа аналогичны методике анализа основных средств для промышленных предприятий (рассчитываются показатели: фондовооруженности, фондообеспеченности, фондоотдачи, фондоемкости).

Однако структура основных фондов торгового предприятия существенно отличается от структуры основных фондов в промышленности. Это обусловлено особенностями технологического процесса в торговле, необходимостью широкого применения живого труда обслуживающего персонала, низким уровнем механизации и автоматизации торгового процесса в целом по отрасли.

Для оценки технической оснащенности торгового предприятия определяют:

1-стоимость активной части основных фондов на 100 м2 торговой площади;

2-коэффициент механизации труда (доля работников, у которых труд механизирован более, чем на 50%, в общей численности работающих);

3-коэффициент механизации работ (отношение завтрат времени на выполнение работ механизированным путем к общим затратам рабочего времени).

Для оценки эффективности использования торговых площадей определяются такие качественные показатели их использования, как товарооборот на 1 м2 торговой площади общий, в день, в смену, в час.

Прирост торговой площади выражается количеством квадратных метров или числом прибавившихся рабочих мест. Зная число вновь созданных рабочих мест и сумму среднего товарооборота, можно найти и прирост розничного товарооборота за счет данного фактора.

Методами факторного анализа может быть измерено влияние на розничный товарооборот следующих факторов:

1) среднегодового количества рабочих мест ( РМ);

2) количества рабочих дней (Д);

3) продолжительности рабочего дня (t);

4) среднечасового оборота на одно рабочее место (Wчас).

.

.Расчет влияния этих факторов на товарооборот определяется методом цепных подстановок или абсолютных разниц.

Под материально-технической базой прежде всего имеются ввиду основные средства(фонды).В торговле по принадлежности они подразделяются на собственные и арендованные.В процессе анализа основные средства должны изучатся комплексно,независимо от их принадлежности.

Анализ материально-технической базы торговли обычно начинают с изучения и оценки состава и структуры производственных основных средств. Для оценки состояния основных средств и их влияния на торгово-производственные процессы определяют следующие показатели:

1. коэффициент физического износа основных средств, рассчитываемый отношением суммы износа к первоначальной или восстановительной их стоимости;

2. коэффициент обновления, определяемый отношением суммы вновь поступавших основных средств за год (или за более длительный период) к их остатку на конец года;

3. коэффициент выбытия, определяемый отношением выбывших основных средств за год (или за более длительный период) к их остатку на начало года;

4. коэффициент прироста основных средств, исчисляемый отношением суммы их прироста за год к остатку основных средств на начало года;

5. долю активной части производственных основных средств в обшей их стоимости, которая характеризует технический уровень торгового предприятия;

6. показатель фондовооруженности труда, рассчитываемый отношением среднегодовой стоимости производственных основных

средств к среднесписочной численности работников;

7. показатель технической вооруженности труда, определяемый от-ношением среднегодовой стоимости активных производственных основных средств к среднесписочной численности работающих.

Анализ этих показателей обычно проводят в динамике ,так как на практике отсутствует планово-нормативная информация.

В процессе анализа также изучается как развивается материально-техническая база торговли,своевременность ввода в действие построенных основных средств,устанавливаются причины нарушения сроков строительства и ввода в действие магазинов,другой торговой сети,развозной и разносной торговли,принимаются меры по развитию и повышению эффективности ее использования.

8.Анализ рациональности использования торговых площадей

. Состояние, развитие и эффективное использование основных фондов оказывают влияние на выполнение плана и динамику товарооборота. При анализе изучают состав и структуру основных фондов, обеспеченность организации основными средствами и дают оценку эффективности их использования.

При анализе основных средств обычно используют показатели, связанные с эффективностью использования площадей и складской емкости. Для характеристики использования площадей в торговле все площади подразделяют на общую, торговую и площадь торгового зала. В ходе анализа изучают структуру имеющихся площадей для чего находят доли торговой площади и площади торгового зала в общей площади. Для оценки эффективности использования торговых площадей используют показатель размера товарооборота на единицу площади. Для оценки рациональности использования площадей складов определяют показатель товарных запасов на 1м2 общей или складской площади.

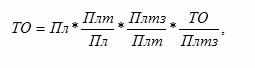

В процессе анализа эффективности использования основных фондов в сфере товарного обращения рассчитывают влияние изменения состава и структуры площадей и эффективности их использования на изменение объема товарооборота (ТО) с помощью формулы

ТО = Пл * (ТО / Пл)

Если разделить площадь по структуре, то

где Плтз – площадь торгового зала, Пл – общая площадь магазина, Плт – торговая площадь.

9.Факторный анализ влияния состава, соотношения площадей торг.организации на величину РТО

На предприятиях торговли площадь обычно подразделяют на общую, торговую, площадь торгового зала.

Общая площадь магазина включает торговую, рабочую и вспомогательную площадь. Её определяют как сумму площадей всех этажей, измеренных в пределах внутренней поверхности наружных стен, площадей, антресолей и переходов в другие здания.

Торговая площадь магазина выражает сумму площадей торгового зала, залов отдела заказов и кафетерия, помещений для оказания услуг покупателям, включая площадь демонстрационного зала.

При анализе находят соотношения указанных площадей по правилу нахождения удельного веса, описанному для расчёта соотношений располагаемой, производственной и занятой оборудованием площади. Рост площади предприятия свидетельствует о расширении материально-технической базы. Однако здесь нужно учитывать правила соотношения торговой и общей площади. Опережение в росте общей площади в сравнении с торговой считается нерациональным.

О степени рационального использования торговой площади можно судить по показателю розничного товарооборота, приходящегося на единицу площади. Величину товарооборота на единицу площади определяют отдельно по общей, торговой и площади торгового зала как отношение объёма продаж к величине соответствующей из перечисленных площадей. В оптовой торговле этот показатель исчисляется на единицу складской или холодильной ёмкости делением товарооборота на одну из величин ёмкостей (руб./м3). Можно также определять товарооборот на одно рабочее место делением объёма реализации на количество рабочих мест.

Для оценки рациональности использования площади, кроме того, исчисляют показатель товарных запасов на 1 м2 общей или складской площади. Рост этого показателя свидетельствует о более эффективном использовании площади для хранения, но отрицательно влияет на эффективность использования товарных запасов (товарооборачиваемости). Поэтому на предприятиях или их подразделениях, специализирующихся на хранении товаров (оптовые склады, сезонные хранилища овощей или другой сельскохозяйственной продукции и др.) увеличение товарных запасов на единицу площади положительно характеризует использование складских площадей. В розничной торговле операции по хранению, по возможности, должны сводиться к нулю. Магазину следует добиваться роста объёма продаж, освобождаясь, насколько это возможно, от функций хранения, увеличивающих издержки обращения. Поэтому рост товарных запасов на единицу площади может отрицательно влиять на финансовый результат розничного торгового предприятия.

В процессе анализа эффективности использования основных фондов в сфере товарного обращения можно рассчитать влияние изменения состава площади предприятия и эффективности их использования на изменение объёма товарооборота.

Например, для определения влияния состава площади магазина и эффективности их использования на объём товарооборота методом цепной подстановки показатель товарооборота представляют в виде произведения:

, ( 34)

, ( 34) где

- общая площадь магазина;

- общая площадь магазина;  - объём товарооборота на 1 м2 площади.

- объём товарооборота на 1 м2 площади. 10.Анализ поступления товарных ресурсов

Товарные запасы представляют собой совокупность товарной массы, находящейся в сфере обращения, предназначенной для реализации.

Товарные запасы как категория товарного обращения обеспечивают стабильный процесс обращения товаров и выполняют определенные функции:

1-являясь формой товарного предложения, удовлетворяют платежеспособный спрос населения;

2-характеризуют соотношение между объемом и структурой спроса и товарного предложения;

3-обеспечивают непрерывность расширенного производства и обращения, в процессе которых происходит их образование и расходование.

Товарные запасы образуются на всех стадиях товародвижения: на складах предприятий-производителей, в пути, на складах оптовых и розничных торговых предприятий, что обусловлено следующими факторами: сезонными колебаниями в производстве и потреблении; временем, необходимым для перевозки товаров от места производства до места продажи; необходимостью преобразования производственного ассортимента в торговый, что требует подсортировки, подработки и упаковки; условиями транспортировки товаров, расстоянием между поставщиком и торговым предприятием; звенностью товародвижения, возможностями для хранения товаров.

В ходе анализа изучают поступления товаров в разрезе товарных групп и поставщиков с тем, чтобы выявить выполнение договорных условий отдельными поставщиками и определить объемы недопоставки по отдельным товарным группам и поставщикам. Также анализируется выполнение договорных условий самой торговой организацией по отгрузке товаров покупателям. Если у организации имеется недостаток товарных запасов, то это может привести к невыполнению условий договоров, к уплате штрафных санкций. В ходе дальнейшего анализа необходимо выяснить причины нарушений договорных условий. Причинами недопоставок по отдельным договорам могут быть нарушения как со стороны поставщика, так и со стороны организации-получателя: несвоевременное заключение договоров, недостаточно точное определение количественного и качественного состава товаров, отсутствие календарных сроков отгрузки, нарушение сроков и условий оплаты, досрочное расторжение договоров.

Товарные запасы торговых предприятий классифицируют по следующим признакам:

1)по месту нахождения различают товарные запасы в предприятиях торговли, в промышленности, в пути; 2) по назначению товарные запасы делят на запасы текущего хранения, сезонного накопления, досрочного завоза. Товарные запасы текущего хранения предназначены для удовлетворения повседневной потребности торговли в товарах. Для товарных запасов сезонного накопления характерна сезонность производства и потребления отдельных товаров. К товарам сезонного накопления относят меховые товары, картофель, фрукты, овощи, елочные украшения и т. д. Товарные запасы досрочного завоза предназначены для обеспечения бесперебойной торговли в отдаленных районах в период между сроками завоза товаров, в силу климатических условий; 3)по срокам товарные запасы подразделяют на запасы на начало и конец периода; 4) по единицам измерения — абсолютные (в стоимостном и натуральном выражении) и относительные — в днях оборота.

Влияние факторов, связанных с товарными фондами, выражается методом балансовой увязки

с помощью следующей формулы: ,

,где Р — розничный товарооборот;Зн , Зк — запасы товаров на начало и конец отчетного периода;П — поступления товаров;В — прочее выбытие товаров.

Товарные запасы планируются и учитываются в абсолютной сумме и в днях оборота.

,

, .

.Анализируя товарные запасы торговой организации, необходимо определить отклонение фактических запасов от установленных нормативов и начальных остатков в сумме и в днях оборота.

Для этого сопоставляются фактические и плановые данные в целом и по товарным группам.

На величину товарных запасов оказывают влияние объем и структура товарооборота, а также товарооборачиваемость. Товарооборачиваемость в числе оборотов показывает, сколько раз оборачивается средний товарный запас в анализируемом периодеПоследний показатель измеряется в днях и рассчитывается по следующей формуле:

.

.Дальнейшая проверка товарных запасов проводится в разрезе отдельных ассортиментных групп товаров. При этом необходимо установить, правильно ли организован завоз товаров в торговую сеть, нет ли случаев затоваривания или отсутствия необходимого минимума товаров установленного ассортимента, выявить неходовые и залежавшиеся товары.

Товарооборачиваемость — это один из показателей эффективности хозяйственной деятельности торгового предприятия. Ускорение оборачиваемости товаров характеризует улучшение хозяйственной деятельности, а замедление – ухудшение.

Важнейшими факторами, влияющими на оборачиваемость и величину товарных запасов, являются следующие:

1)Колебания спроса. Если сложилась ситуация, когда товарное предложение отстает от покупательского спроса, то товарооборачиваемость по этим товарам резко ускоряется, а по мере насыщения рынка и уменьшения разрыва между спросом и предложением наблюдается некоторое замедление скорости обращения товаров.

2) Объем розничного товарооборота. Для торговых предприятий с большим объемом товарооборота характерны, при прочих равных условиях, наличие большого размера товарных запасов и ускоренная товарооборачиваемость. Чем больше объем товарооборота, тем больше и однодневный товарооборот, а следовательно, и размер товарных запасов. Ускоренная оборачиваемость объясняется тем, что в таких магазинах товар завозят чаще, причем нередко минуя посредников. Величину товарных запасов определяют также широта и обновляемость ассортимента товаров. Чем шире ассортимент, тем больше товарных запасов. Время обращения товаров сложного ассортимента, как правило, превышает время обращения товаров простого ассортимента. По товарам сложного ассортимента создаются товарные запасы по различным признакам (размерам, фасоном, расцветкам ткани и т. д.), их необходимо подсортировать и подготовить к продаже. Эти операции требуют определенного времени и создания дополнительных запасов.

12.Анализ эффективности использования товарных ресурсов

Результатом технико-экономического метода планирования и нормирования товарных запасов является следующая формула:

Н = П + Зр + Зс,

где Н — норматив товарного запаса (по товарной группе);

П — время на приемку, подготовку к продаже;

Зр — рабочий торговый запас; Зс — страховой запас.

Проведя аналогичный расчет по всем товарным группам, путем суммирования полученных результатов определяют норматив по торговому предприятию в целом.

При анализе рассчитанные нормативные запасы сравнивают с фактическими и определяют причины выявленных отклонений.

Рентабельность товарных запасов определяется отношением прибыли от продаж к средней за период величине товарных запасов. Этот показатель характеризует величину прибыли на рубль товарных запасов. С ростом этого показателя повышается эффективность использования запасов, а затоваривание или рост товарных запасов приводит к снижению рентабельности.

Анализируя товарные запасы, торговое предприятие решает следующие основные задачи: выявление соответствия фактических товарных запасов их нормативу; определение динамики и оценка изменений в объеме и структуре товарных запасов, в скорости оборачиваемости товаров; выявление и расчет факторов, оказавших влияние на изменение товарных запасов. Результаты экономического анализа ложатся в основу разработки конкретных мероприятий по улучшению состояния товарных запасов и ускорению оборачиваемости, по повышению эффективности коммерческой деятельности торгового предприятия.

Анализ товарных запасов проводят путем сравнения их фактического размера в абсолютной сумме и в днях оборота с нормативами, затем рассчитывают темпы изменения товарных запасов.

Важным вопросом анализа является изучение эффективности использования товарных ресурсов, правильности их распределения между магазинами и другими торговыми подразделениями. Основным показателем оценки эффективности использования товарных ресурсов является объем товарооборота на один рубль товарных ресурсов (Этов), который определяют по формуле

Этов = Р/(Зн+П+Зк)

где Р-розничный товарооборот ,

Зн-запасы товаров на начало отчетного периода

П-поступления товаров

Зк-запасы товаров на конец отчетного периода

Этов показывает, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов

При анализе могут определяться обратный показатель эффективности использования товарных ресурсов, т.е. объем товарных ресурсов на один рубль розничного товарооборота, а также частные показатели эффективности их использования. К частным показателям эффективности использования товарных ресурсов относится доля прочего выбытия товаров в товарных ресурсах или в объеме товарооборота. Долю прочего выбытия товаров в товарных ресурсах изучают по всему его объему и отдельным видам (нормируемым и ненормируемым товарным потерям, уценке, порче и недостачам товаров, оптовой их

реализации и др.).