Тема Фирма. Бухгалтерские и экономические затраты и прибыль

| Вид материала | Документы |

- Издержки производства, 88.28kb.

- Курсовые работы по менеджменту, 30.17kb.

- Текущие программы 2 Предлагаемые новые программы 2 Системы формального программирования, 21.12kb.

- Экономико-учётный механизм управления гостиничными комплексами состав затрат на содержание, 576.93kb.

- Исследование вопросов экономики, 81.84kb.

- Тематический план лекций №№ п/п Тема Количество часов, 42.98kb.

- Тематика курсовых работ по курсу «основы менеджмента», 29.98kb.

- Теоретическая часть, 83.74kb.

- Темы для подготовки к Гос экзамену по дисциплине «Бухгалтерский управленческий учет», 14.95kb.

- Методика анализа взаимосвязи «Затраты-объем-прибыль», 469.6kb.

9.5. Неявные (внешние) затраты. Нормальная прибыль.

Итак, бизнес отставного майора Кузнецова приносит прибыль в размере $2200. И на первый взгляд размер прибыли может показаться достаточным, чтобы мы сделали вывод о том, что господину Кузнецову имеет смысл заняться его бизнесом. Однако не все столь просто. Во-первых, мы не знаем, откуда у новоявленного фермера деньги на организацию собственного дела.

| ПРИМЕР | Рассмотрим наш пример с дополнительным условием. Отставной полковник Иван Сергеевич Кузнецов решил стать фермером — выращивать и реализовывать клубнику. Для организации своего бизнеса он взял кредит на 5 лет в «Фермер-банке» в размере $3300 под 10% годовых. На эти средства фермер Кузнецов арендовал поле для посадки клубники за $2000 в год, приобрел рассаду и удобрения за $300, взял в аренду технику за $1000 в год. Кроме того он нанял помощника с зарплатой $1500 за год. По договору заработная плата будет выплачена помощнику после реализации продукции. Фермер планирует собрать урожай 3,5 тонны и продать его по цене $2 за 1 килограмм. Является ли прибыльным бизнес господина Кузнецова при данных условиях? Решение: Общая выручка господина Кузнецова по-прежнему составляет $7000. Кроме $4800, которые он заплатит за экономические ресурсы, использованные в производстве, фермер выплатит $330 «Фермер-банку» в качестве платы за предоставленный кредит (процентов). Таким образом его затраты составят $5130. Но и с учетом платы за кредит прибыль будет $1870, то есть бизнес будет прибыльным. |

Однако, существует еще один вид затрат — альтернативные затраты или «цена упущенных возможностей». Эти затраты не указываются в явном виде в бухгалтерской отчетности фирмы, но обязательно должны быть учтены при принятии решения о целесообразности бизнеса. Концепция учета альтернативных затрат впервые была предложена в 80-х г.г. XIX в. австрийским экономистом Ф. Визером.

Лучше всего сущность альтернативных затрат определил экономист К. Родбертус. « Нужно лишь уяснить себе понятие «стоить» ... Существенно здесь то, что сделана затрата, которая поэтому уже не может быть обращена на другое» — писал он.

Вспомним, что любое решение имеет альтернативную стоимость, которую мы должны учитывать. Например, если начиная собственный бизнес, отставной полковник Кузнецов отказывался от возможной работы в качестве наемного работника, то есть альтернативной стоимостью его решения будет заработная плата, которую он мог бы получить, если бы не стал заниматься фермерством.

| ПРИМЕР | Введем еще одно условие. Допустим, выйдя в отставку, полковник Иван Сергеевич Кузнецов принимает решение: пойти работать в охранное агентство с заработной платой $2500 в год или стать фермером — выращивать и реализовывать клубнику. Для организации своего бизнеса он взял кредит на 5 лет в «Фермер-банке» в размере $3300 под 10% годовых. На эти средства фермер Кузнецов арендовал поле для посадки клубники за $2000 в год, приобрел рассаду и удобрения за $300, взял в аренду технику за $1000 в год. Кроме того он нанял помощника с зарплатой $1500 за год. По договору заработная плата будет выплачена помощнику после реализации продукции. Фермер планирует собрать урожай 3,5 тонны и продать его по цене $2 за 1 килограмм. Является ли прибыльным бизнес господина Кузнецова при данных условиях? Решение Общая выручка господина Кузнецова составляет $7000, затраты с учетом выплаты процентов по кредиту — $5130. Бухгалтерская прибыль равна $1870. Но поскольку полученная прибыль $1780 будет меньше, чем заработная плата, которую мог бы получить Кузнецов за тот же период, ему не стоит заниматься данным бизнесом. |

Итак, мы увидели, что часть затрат, которые несет фирма, не отражаются в бухгалтерском балансе. Несмотря на это, принимая решение о целесообразности бизнеса, предприниматель должен учитывать не только явные, но и неявные затраты.

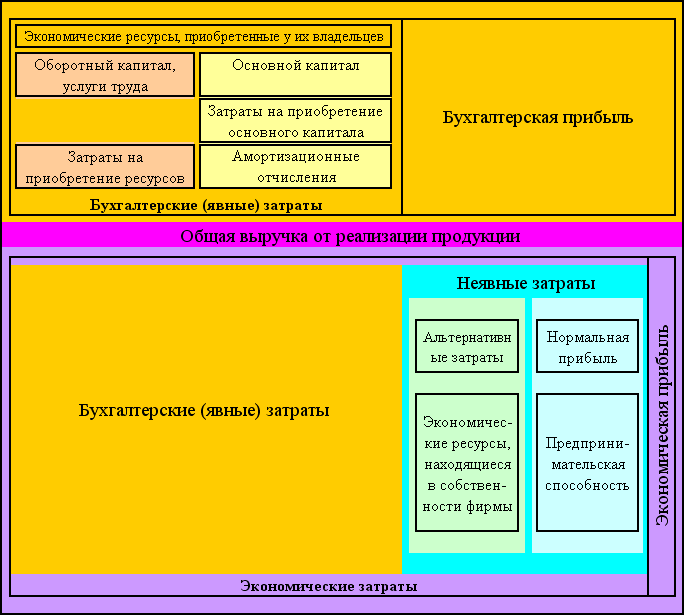

| Неявные затраты (implicit costs, TCН) — это все затраты, связанные с возможным альтернативным использованием экономических ресурсов, принадлежащих фирме. |

| ! | Обратите внимание! В отличие от явных затрат, для учета неявных используют не заплаченное фирмой, а неполученное (потерянное) ей. |

Что же относят к неявным затратам?

- Во-первых, это упущенная заработная плата, которую мог бы получить предприниматель, если бы он выполнял такой же по длительности, интенсивности и характеру труд, работая по найму.

- Во-вторых, если фирма использует в производстве не арендованные, а собственные экономические ресурсы (землю, здания, оборудование), неявными затратами будет являться упущенная рента и процент, которые фирма могла бы получить, если бы предоставила эти ресурсы в аренду какой-либо другой фирме.

- В-третьих, если предприниматель вкладывает в бизнес собственные финансовые средства, неявными затратами будет являться упущенный предпринимательский доход, который он мог бы получить, вложив эти средства в другой бизнес или в виде процента, вложив эти деньги в банк.

Очевидно, что рассчитывая неявные затраты мы рассматриваем все отвергнутые нами возможности использования данных ресурсов. Поэтому еще одно название неявных затрат – затраты отвергнутых (или упущенных) возможностей.

| ПРИМЕР | Рассмотрим следующий пример. Директор швейного предприятия решил уводиться со своей должности, на которой получал зарплату в размере 200 тыс. рублей в год и самостоятельно заняться производством одежды. Он арендовал приобрел оборудование, срок службы которого до полного износа составляет 5 лет, за 200 тысяч рублей, приобрел материал за 100 тыс. рублей, нанял работников, с общей зарплатой 150 тыс. рублей, при условии выплаты половины зарплаты в виде аванса в начале производства, а половины — после реализации продукции. Кроме того предприниматель использовал собственное помещение, которое до этого сдавал в аренду за 150 тыс. рублей в год. Для открытия производства предприниматель использовал 200 тыс. руб. собственных средств, остальное взяв в кредит на пять лет в местом «Кредит-банке» под 20% годовых, Какую выручку должен получить предприниматель, чтобы можно было сказать, что он поступил правильно, начав бизнес? |

К явным (бухгалтерским) затратам мы отнесем все те затраты, которые были сделаны предпринимателем в процессе ведения бизнеса. Начальные затраты предпринимателя равнялись 200 тыс. руб. за оборудование, 100 тыс. руб. за материал и 75 тыс. руб. в качестве аванса работникам.

Итого, общие затраты в начале года равнялись 375 рублям, в то время как собственные средства предпринимателя составляли 200 тыс. руб. Поэтому размер кредита составил 175 тыс. руб. Таким образом, в конце года предприниматель должен будет заплатить за кредит 20% от этой суммы — 35 тыс. руб.

Обратим внимание, что амортизационные отчисления в нашем случае отсутствуют, поскольку фирма не использует основной капитал.

К неявным затратам мы отнесем зарплату на должности директора, которую уже не получит предприниматель, и сумму аренды, которой он также вынужден пожертвовать, используя помещение для собственного бизнеса.

Представим данные в форме таблицы:

| Явные затраты (тыс. руб.) | Неявные затраты (тыс. руб.) | ||

| Аренда оборудования | 200 | Неполученная зарплата на должности директора | 200 |

| Приобретение материала | 100 | ||

| Заработная плата работников | 150 | Неполученная арендная плата за помещение | 150 |

| Проценты за кредит | 35 | ||

| Итого | 485 | Итого | 350 |

Для того, чтобы наше предприятие имело неотрицательную бухгалтерскую прибыль, выручка от реализации продукции должна быть не меньше 485 тыс. рублей. Предположим, однако, что выручка составила 836 тысяч рублей. В этом случае бухгалтерская прибыль будет равняться 351 тыс. руб., что больше, чем неявные затраты.

Как в подобной ситуации должен рассуждать рациональный предприниматель? «Данное предприятие принесет мне прибыль 351 тысячу рублей. Если бы я не стал заниматься этим бизнесом, я смог бы получать 350 тысяч. Значит, начав бизнес, я получу больше, чем получал бы, не начав его». Очевидно, что в этой ситуации фирма будет открыта.

| !!! | ВАЖНЫЙ ВЫВОД Таким образом, для того, чтобы удержать предпринимателя в отрасли, его прибыль с учетом альтернативного использования принадлежащих ему ресурсов не должна быть отрицательной. При этом, рассчитывая неявные издержки, мы должны включить в них и ту сумму, которую предприниматель может получить при альтернативном использовании своего предпринимательского таланта, например, занявшись производством другого блага. Если же предприниматель выбрал оптимальный способ использования имеющихся у него ресурсов, прибыль с учетом альтернативных затрат будет нулевой. Такую прибыль называют нормальной. |

| | Нормальная прибыль (normal profit)— это минимальная бухгалтерская прибыль, необходимая для того, чтобы удержать предпринимателя в данной отрасли. |

| ! | Обратите внимание! Нормальная прибыль является плата за предпринимательскую способность и включается в неявные затраты фирмы. |

| ПРИМЕР | Давайте рассмотрим окончательный вариант нашего примера с учетом нормальной прибыли. Директор швейного предприятия Андрей Козлов решил уволиться со своей должности, на которой получал зарплату в размере 200 тыс. рублей в год и самостоятельно заняться производством одежды. Он арендовал оборудование на сумму 200 тысяч рублей, приобрел материал за 100 тыс. рублей, нанял работников, с общей зарплатой 150 тыс. рублей, при условии выплаты половины зарплаты в виде аванса в начале производства, а половины — после реализации продукции. Кроме того предприниматель использовал собственное помещение, которое до этого сдавал в аренду за 150 тыс. рублей в год. Для открытия производства предприниматель использовал 200 тыс. руб. собственных средств, остальное взяв в кредит на пять лет в местом «Кредит-банке» под 20% годовых. Собственные средства Андрей Козлов может вложить в обувной бизнес, получив бухгалтерскую прибыль в размере 375 тыс. рублей или в банк под 15% годовых. Определите минимальный размер выручки, обеспечивающей предприниматель нормальную прибыль. Решение: Мы выяснили, что явные затраты производства в нашем примере составляют 485 тыс. рублей. Альтернативные затраты равны 350 тыс. рублей. Если выручка составляет 835 рублей, то бухгалтерская прибыль равна 350 тыс. руб., а прибыль с учетом альтернативных затрат равна нулю. Однако у Андрея Козлова имеется два варианта использования своего таланта предпринимателя: он может заняться производством обуви или вложить деньги в банк. Вложив деньги в производство обуви, он по сравнению с производством одежды получит дополнительно 25 тысяч рублей. В то же время, вложив свои 200 тыс. руб. в банк под 15% годовых, оно за год получит 30 тысяч рублей, что больше, чем при производстве обуви. Тогда нормальная экономическая прибыль равна Нормальная прибыль = TR — явные затраты — альтернативные затраты В нашем случае нормальная прибыль будет равняться той сумме, которую Андрей козлов может получить в качестве банковского процента. Тогда найдем минимальное значение выручки: TR — 485 — 350 = 30 TR = 865 тыс. рублей. Таким образом, минимальная выручка, при которой предприниматель займется производством одежды, составляет 865 тысяч рублей. |

Итак, мы можем сделать вывод, что нормальная прибыль — плата за предпринимательскую способность — также является частью внутренних (неявных) затрат. Очевидно, что это действительно так, поскольку предпринимательская способность также является одним из экономических ресурсов, в то же время очень специфическим. Поэтому

Неявные затраты = альтернативные затраты + нормальная прибыль

(9.9)

(9.9)где TCН – неявные затраты

TCА – альтернативные затраты

– нормальная прибыль

– нормальная прибыль 9.6. Экономические затраты и прибыль.

Итак, мы увидели, что не всякий бизнес, прибыльный с точки зрения бухгалтера, является прибыльным на самом деле. Поскольку именно экономисты анализируют любое решение с точки зрения его альтернативной стоимости, затраты фирмы, учитывающие как явные, так и неявные, называют экономическими затратами.

| | Экономические затраты (economic cost) — сумма явных и неявных затрат. Доходы всех собственников факторов производства, необходимые для привлечения этих факторов в данный бизнес. |

Тогда для анализа прибыли предприятия, экономист также применит экономический подход, анализируя не бухгалтерскую, а экономическую прибыль.

| | Экономическая прибыль (economic profit) — это разница между общей выручкой фирмы и ее экономическими затратами. |

Действительно, принимая решение об использовании ресурсов, их владельцы учитывают как явный доход от их использования, так и неявный доход, то есть издержки, анализируя деятельность фирмы, мы рассматриваем, как возможный доход, получаемый от их использования данным образом, так и доходы от альтернативного использования.

Таким образом, результаты экономической деятельности фирмы могут быть представлены в виде схемы:

| ! | Обратите внимание! Предприятие получает экономическую, прибыль, если общая выручка превышает рассчитанные все затраты, как явные, так и неявные. Наличие экономической прибыли означает, что в данный момент данные экономические ресурсы используются более эффективно, чем где бы то ни было. Бухгалтерская прибыль превышает экономическую на величину неявных затрат, оцененных как затраты отвергнутых возможностей, то есть представляет сумму прибыли предприятия до вычета затрат, связанных с использованием собственных ресурсов. |

| !!! | ВАЖНЫЙ ВЫВОД Именно экономическая, а не бухгалтерская прибыль служит критерием успеха предприятия, эффективности использования им имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или, соответственно, «перетока» их в другие сферы использования. |

У каждого из рассмотренных нами подходов к определению затрат и прибыли своя область применения. Экономисты обычно предпочитают экономический подход, поскольку он важен для принятия решений. Но в ряде случаев дать своевременную и точную оценку затрат наилучшей из отвергнутых возможностей нельзя. Поэтому для целей налогообложения при распределении дохода, в том числе на прибыль и амортизацию, и самой прибыли предприятия используют бухгалтерский подход к определению затрат.

Таким образом, экономическая прибыль является непосредственной выгодой от создания фирмы. Если бы владелец фирмы мог создать ее без использования собственных ресурсов (в том числе, собственных предпринимательских способностей), неявные затраты отсутствовали бы вообще, и вся бухгалтерская прибыль являлась бы в то же время и экономической.

| ЗАДАЧА 2 | Решение задач. Определение затрат и прибыли. Предприниматель решил открыть собственное дело. Для этого ему нужно арендовать помещение, стоимость аренды составляет 3 млн. рублей в год. Расходы на оборудование, сырье и материалы составят 4 млн. руб. в год. Годовая выручка от продажи производимой продукции составит 11 млн. рублем в год. Если бы рассматриваемый предприниматель работал по найму, то его заработок составил бы 1 млн. рублен в год. Определите: 1) Бухгалтерские, явные, неявные и экономические затраты 2) Бухгалтерскую и экономическую прибыль Ответы подтвердите вычислениями. |

| ЗАДАЧА 3 | Решение задач. Определение экономической прибыли учителя труда. Учитель труда, получавший 15 тыс. руб. в год (в конце года), решил открыть собственное производство матрешек. Для этого ему необходимо в начале следующего года закупить материалов на 8 тыс. руб. (эти деньги у него есть), занять свою дачу под производственное помещение. Учтите, что за аренду дачи предлагают 9 тыс. руб. в год (с уплатой в конце года). Наш герой должен оставить труд учителя. Банковский процент по депозитам составляет 20%. Амортизация дачи не существенна. Он рассчитывает получить выручку 60 тыс. руб. Чему равна экономическая прибыль учителя труда? Ответ поясните вычислениями. |

| ЗАДАЧА 4 | Решение задач. Определение прибыли учителя химии. Учитель химии, получавший в конце года после всех вычетов (в том числе и подоходного налога) 24 тыс. руб. в год, в новом году решил открыть собственный магазин. Его стартовый капитал составляет 48 тыс. руб. Он рассчитывает получить выручку равную 180 тыс. руб. Для реализации этого проекта ему нужно:

Определить величину бухгалтерской и экономической прибыли за год (в тыс. руб.). Ответ поясните вычислениями. |

| ЗАДАЧА 5 | Решение задач. Определение прибыли мистера Твистера. Мистер Твистер владеет небольшой фирмой по производству керамики. Он нанимает одного помощника за 12 тыс. долларов в год с оплатой в конце года и 20 тыс. долларов в год уходит на покупку сырья и материалов с оплатой начале года. Для приобретения оборудования, срок эксплуатации которого 8 лет, мистер Твистер в начале года берёт в банке кредит в размере 40 тыс. долларов под 10 % годовых с оплатой в конце года. Процент по кредитам равен проценту по депозиту. Мистер Твистер использует собственное помещение под мастерскую. Он мог бы сдавать его в аренду за 10 тыс. долларов в год с оплатой в конце года. Стоит ли продолжать своё дело, если друзья ему предлагают работу менеджера: один обещает 15 тыс. долларов, другой - 12 тыс. долларов в год с оплатой в конце года. Суммарный годовой доход от продажи керамических изделий составляет 65 тыс. долларов. Найдите бухгалтерскую и экономическую прибыль мистера Твистера. Ответ поясните вычислениями. |

| ЗАДАЧА 6 | Решение задач. Определение налога на прибыль. Учитель экономики, получавший в конце года заработную плату в размере 20 тыс. долл. в год, в новом году решить открыть собственный банк. Все его сбережения на этот торжественный момент составили 30 тыс. долл. Он рассчитывает получить выручку, равную 250 тыс. долл. в год. Для реализации проекта ему нужно:

Банковский процент по депозитам (вкладам населения) равен 40%, а по кредитам - 50 %. На основании расчета экономической прибыли определите, при какой ставке налога на прибыль бизнес станет невыгодным. Ответ подтвердите вычислениями. Ответ поясните вычислениями. |

| ЗАДАЧА 7 | Решение задач. Определение результатов деятельности фирмы. Учитель географии, получавший в конце года (после всех вычетов) заработную плату в размере 18 тыс. руб. в год, в новом году решить открыть собственный магазин. Его стартовый капитал составляет 35 тыс. руб. Он рассчитывает получить выручку, равную 170 тыс. руб. в год. Для реализации проекта ему нужно:

Банковский процент по депозитам (вкладам населения) равен 40%, а по кредитам,- 50 %. 1. Определите величину бухгалтерской и экономической прибыли за год без учёта налога на прибыль. 2. При какой ставке налога на прибыль предпринимательская деятельность будет невыгодна учителю (ставка задана в виде процента от прибыли). Ответ поясните вычислениями. |

| ЗАДАЧА 8 | Решение задач. Определение амортизации и затрат. Год тому назад Джон Смит получил в наследство 200 акров земли и занялся фермерством вместе со своей женой - Салли. У него работали трое рабочих, которым он выплатил в течение года заработную плату в сумме 40000 долл. Чтобы финансировать покупку оборудования, удобрений и семян Джон Смит взял ссуду в банке сроком на 10 лет с ежегодной выплатой процентов 10000 долл. в год. Первоначальная стоимость капитала (тракторы, поливалки, сараи) при его приобретении, то есть год тому назад, составляла 100000 долл. Сейчас его рыночная стоимость - 80000 долл. Кроме того, новоиспеченный фермер осуществлял и другие виды денежных затрат: на страхование, материалы, бензин. Величина этих издержек в сумме составила 20000 долл. Смит также подсчитал, что мог бы заработать на другой ферме 30000 долл., а его жена за такую же работу могла бы получать 10000 долл. ежегодно. Фермер использует свою собственную землю. Если бы он сдал её в аренду, ежегодная арендная плата с этой земли составила бы 200 долл. за 1 акр. Определите: 1) величину годовых амортизационных отчислений фермера; 2) величину годовых бухгалтерских и экономических затрат фермера. Ответ поясните вычислениями. |

9.7. Прибыль и чистый денежный поток (параграф для отличников).

Еще одним показателем экономической деятельности предприятия является чистый денежный поток.

| | Чистый денежный поток (net cash flow) —разность между денежными поступлениями и платежами предприятия за определенный период времени (месяц, год). |

Величина чистого денежного потока может не совпадать с размером прибыли фирмы. Например, в декабре предприятие может получить оплату за продукцию, выпущенную в ноябре, и приобрести материалы, необходимые для выпуска продукции в январе.

Кроме того, величина чистого денежного потока во многом зависит от платежеспособности покупателей. Если она низка, то и чистый денежный поток будет небольшим. Подобная такая ситуация сложилась в России в 1992 г. в связи с кризисом неплатежей, когда значительные суммы прибыли оказались замороженными в составе взаимных неплатежей предприятий, очутившихся в результате на грани банкротства.

Различие между прибылью и чистым денежным потоком связано также с затратами на покупку основного капитала. В момент его приобретения платежи предприятия резко увеличиваются и, следовательно, чистый денежный поток сокращается. В этот период он, как правило, меньше прибыли. В последующие периоды амортизационные отчисления увеличивают затраты производства, поэтому чистый денежный поток оказывается выше экономической прибыли.

1 Акция – ценная бумага, удостоверяющая право своего владельца на долю в уставном капитале акционерного общества и право владельца акции на получение доли прибыли АО (дивиденда). Владелец акции также может иметь право на участие в управлении акционерным обществом.