Тема Фирма. Бухгалтерские и экономические затраты и прибыль

| Вид материала | Документы |

- Издержки производства, 88.28kb.

- Курсовые работы по менеджменту, 30.17kb.

- Текущие программы 2 Предлагаемые новые программы 2 Системы формального программирования, 21.12kb.

- Экономико-учётный механизм управления гостиничными комплексами состав затрат на содержание, 576.93kb.

- Исследование вопросов экономики, 81.84kb.

- Тематический план лекций №№ п/п Тема Количество часов, 42.98kb.

- Тематика курсовых работ по курсу «основы менеджмента», 29.98kb.

- Теоретическая часть, 83.74kb.

- Темы для подготовки к Гос экзамену по дисциплине «Бухгалтерский управленческий учет», 14.95kb.

- Методика анализа взаимосвязи «Затраты-объем-прибыль», 469.6kb.

Подробнее познакомиться с видами фирм и особенностями их функционирования вы можете, проанализировав Гражданский кодекс РФ (часть 1), Законы РФ «Об акционерных обществах» и «Об обществах с ограниченной ответственностью».

Итак, в экономике фирмы выполняют следующие функции:

- Привлечение экономических ресурсов, необходимых для производства. Привлекая экономические ресурсы, фирма имеет стремиться приобрести их по минимальной цене и использовать наиболее эффективно.

- Организация и осуществление производства товаров и услуг. При этом фирма выбирает наиболее подходящую технологию производства, выбирает способ стимулирования работников, вырабатывает и осуществляет наиболее эффективные способы взаимодействия между ними в процессе производства

- Организация сбыта. Выполняя ту функцию, фирма выбирает наиболее оптимальные способы доставки благ потребителям. Она взаимодействует с существующими торговыми предприятиями или организует собственную систему сбыта продукции.

- Накопление опыта и преимуществ. Из года в год фирма накапливает опыт, анализируя свои успехи и неудачи, вырабатывая наиболее верные стратегии, обеспечивающие преимущество на рынке.

- Получение прибыли и несение риска. Как и отдельный предприниматель, фирма также несет риск убытков, поскольку ее прибыль возможна только при эффективном производстве. Хотя ее целью всегда является получение прибыли, она может столкнуться с тем, что прибыль оказывается меньше запланированной или даже отрицательной.

9.3. Бухгалтерские (явные) затраты и бухгалтерская прибыль.

Представим себе, что вы решили начать собственный бизнес. Естественно, вас, как и любого другого бизнесмена будет интересовать, какую прибыть вы сможете получить от своего предприятия.

Для того, чтобы оценить размер прибыли, вам необходимо соизмерить выручку от реализации произведенной продукции и затраты на производство этой продукции.

(9.1)

(9.1)где

– прибыль фирмы

– прибыль фирмыTR — общая выручка от реализации произведенной продукции;

TC — общие затраты на производство продукции.

| ! | Обратите внимание! Обычно для обозначения прибыли используют или Pr. |

| ПРИМЕР | Рассмотрим следующий пример: Отставной полковник Иван Сергеевич Кузнецов решил стать фермером — выращивать и реализовывать клубнику. Для организации своего бизнеса он арендовал поле для посадки клубники за $2000 в год, приобрел рассаду и удобрения за $300, взял в аренду технику за $1000 в год, нанял помощника с зарплатой $1500 за год. Он планирует собрать урожай 3,5 тонны и продать его по цене $2 за 1 килограмм. Является ли прибыльным бизнес господина Кузнецова? Решение Общая выручка Кузнецова составит TR=2500 кг.* $2=$7000 Затраты составят $2000+$300+$1000+$1500=$4800 Таким образом, ожидаемая прибыль равна =$7000-$4800=$2200. Поскольку ожидаемая прибыль больше нуля, бизнес является прибыльным. |

Методика, которую мы использовали, позволила нам определить размер прибыли будущего предприятия. При этом мы принимали в расчет все затраты, которые производитель фактически потратил на производство. Такие затраты называются явными или бухгалтерскими.

| Явные затраты (explicit costs, TCБ или TCЯ) – это все затраты, которые несет фирма на приобретение экономических ресурсов у их владельцев. Явные затраты также называют бухгалтерскими (accounting) или внешними (external) затратами. |

Явные затраты учитывают стоимость всех ресурсов, которые необходимо приобрести фирме для организации производства. Это те затраты, которые отражаются в бухгалтерской документации предприятия (например, в балансе), учитываются при выплате налогов государству и дивидендов акционерам.

9.4. Основной и оборотный капитал фирмы. Амортизация.

Однако существует еще один вид затрат на производство, включаемый в бухгалтерские затраты.

Дело в том, что с точки зрения производства, экономический ресурс «капитал» является неоднородным. Например, рассмотрим процесс создания фотографии. Для этого нам необходим фотоаппарат, фотопленка, реактивы для проявки и фотобумага. Однако, в отличие от пленки, реактивов, фотобумаги, которые могут быть использованы только один раз, фотоаппарат может быть использован неоднократно.

Таким образом, фотоаппарат может быть отнесен к основному капиталу, а пленка, реактивы, бумага — к оборотному.

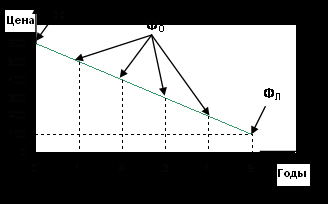

| | Основной капитал (основные производственные фонды, fixed capital) —оборудование, которое неоднократно используется в процессе производства, сохраняя свои свойства как экономического ресурса. |

| | Оборотный капитал (оборотные производственные фонды) — сырье, материалы, комплектующие, запчасти, инструменты и другой капитал, который используется в процессе производства только один раз, полностью теряя после этого свои свойства как экономического ресурса. |

Поскольку оборотный капитал используется только один раз, мы можем учесть его стоимость в стоимость при расчете затрат на данную продукцию. Но каким образом мы сможем учесть стоимость основного капитала?

| ПРИМЕР | Рассмотрим следующий пример: Предположим, что фирма приобрела за 100 тысяч рублей станок, который планируется использовать в течение 5 лет. Допустим, что через пять лет станок придет в полную негодность и будет ликвидирован. Каким образом мы можем учесть затраты на этот станок при расчете стоимости производства за каждый период? Ведь хотя мы затратили деньги в начале первого года, эта стоимость должна быть учтена не только в первый год, но и во все остальные годы использования станка. |

Очевидно, что при использовании любого блага (в том числе капитала) оно изнашивается, то есть теряет часть своих свойств. Существуют два вида износа оборудования: физический и моральный износ.

| | Физический износ основного капитала — утрата оборудованием части своих свойств в результате использования. |

| | Моральный износ основного капитала — преждевременное отставание используемого оборудования от нового по техническим характеристикам и эффективности. |

| ! | Обратите внимание! Следует отметить, что физический износ может происходить не только при использовании оборудования, но и при его бездействии. Например, неиспользуемый станок, стоящий на улице под дождем, может подвергаться физическому износу даже больше, чем правильно эксплуатируемый и обслуживаемый станок, производящий продукцию. Многие из вас, наверняка, видели полуразрушенные здания в сельской местности. В то же время, если бы в этих зданиях происходило производство, они, скорее всего, не пришли бы в столь плачевное состояние. |

Одним из наиболее ярких примеров морального износа, может быть старение компьютерной техники. Думаю, что многие из вас знают, что самый новый «сверхтехнологичный и супернавороченный» компьютер, мобильный телефон, фотоаппарат уже через полгода будет далеко не самым совершенным, а через год станет сильно отставать по характеристикам от новых устройств. При этом моральный износ такого оборудования опережает физический износ в несколько раз.

Однако, в отличие от потребительских благ, капитал (например, наш станок) изнашивается в процессе производства других благ. То есть мы можем считать, что часть своей стоимости капитал переносит на стоимость товаров и услуг, произведенных с его помощью. Для того, чтобы компенсировать потерю части стоимости основного капитала, используют его амортизацию.

| | Амортизация основного капитала (fixed capital amortization) — это покрытие износа основного капитала путем постепенного перенесения его стоимости на продукцию, создаваемую с его помощью. |

Существует несколько способов оценки основного капитала и, следовательно, несколько видов его стоимости. Можно выделить балансовую, остаточную и ликвидационную стоимость.

| | Балансовая стоимость основного капитала (ФБ)— это стоимость основного капитала, по которой он числится на балансе предприятия. Обычно это полная первоначальная стоимость приобретения капитала. |

| | Остаточная стоимость основного капитала (ФО)— это балансовая стоимость основного капитала за вычетом суммы износа. |

| | Ликвидационная стоимость основного капитала (ФЛ)— это денежные средства, полученные при ликвидации основного капитала за вычетом расходов на процесс ликвидации. |

| ПРИМЕР | Рассмотрим следующий пример: Например, компьютер был приобретен за 30 тыс. руб. и использовался два года. За это время износ компьютера составил 40%. Спустя три года компьютер был продан за 10 тыс. руб. При этом для продажи компьютера он был отвезен на компьютерный рынок на автомобиле, за что пришлось заплатить 200 рублей. В этом случае балансовая стоимость компьютера составляет 30 тысяч рублей, остаточная стоимость в конце второго года — 24 тысячи рублей, а ликвидационная стоимость — 9800 (10000 – 200) рублей. |

| ! | Обратите внимание! Если ликвидационная стоимость оборудования равна нулю, говорят о полном износе оборудования. |

| !!! | ВАЖНЫЙ ВЫВОД Итак, в процессе использования основного капитала происходит его амортизация. Для амортизации необходимо включать в стоимость произведенной продукции часть балансовой стоимости оборудования. То есть, если при производстве данного блага используется основной капитал, в бухгалтерские затраты на производство этого блага включаются амортизационные отчисления. |

| | Амортизационные отчисления – это расходы фирмы, направленные на покрытие износа основного капитала. |

| ! | Обратите внимание! Часто амортизационные отчисления называют расходами на амортизацию или, для краткости, просто амортизацией. |

Существуют различные способы расчета амортизационных отчислений. Наиболее простым и часто используемым является метод прямой (или линейной) амортизации. В этом случае мы предполагаем, что оборудование изнашивается равномерно по мере использования.

Так, предположим, что компьютер изначально стоил $600, срок эксплуатации станка — 5 лет, а ликвидационная стоимость в конце пятого года составит $100. Тогда балансовая стоимость компьютера — $600, остаточная стоимость на конец первого года – $500, второго года — $400 и т.д.

Как видим, ежегодная амортизация станка составляет $100. Для расчета амортизационных отчислений по методу прямой амортизации используют следующую формулу:

А=ФБ*НА (9.3)

где А – размер ежегодных амортизационных отчислений;

ФБ – балансовая стоимость основного капитала;

НА – норма амортизации.

Для расчета нормы амортизации необходимо учесть балансовую и ликвидационную стоимость и срок службы основного капитала:

(9.4)

(9.4)где НА — норма амортизации.

ФБ — балансовая стоимость основного капитала;

ФЛ — ликвидационная стоимость основного капитала;

t — срок службы основного капитала.

В том случае, если ликвидационная стоимость капитала равна нулю, норма амортизации равна:

(9.5)

(9.5)| ПРИМЕР | Рассмотрим следующий пример: В нашем примере со станком, приобретенным за 100 тыс. руб. и прослужащим 5 лет до полного износа, норма амортизации равна:  Таким образом, ежегодные амортизационные отчисления, включаемые в бухгалтерскую прибыль, составят: А = ФБ * НА = 100000*20%=20 тыс. руб. |

| ЗАДАЧА 1 | Решение задачи. Расчет амортизации. Чему равна ежегодная амортизация, если оборудование ценой 5000 рублей будет служить восемь лет до полного износа? Ответ поясните вычислениями. |

| !!! | ВАЖНЫЙ ВЫВОД Таким образом, бухгалтерские затраты включают в себя:

|

С учетом явных (бухгалтерских) затрат рассчитывается бухгалтерская прибыль предприятия.

| | Бухгалтерская прибыль (accounting profit,  ) – разница между общей выручкой и бухгалтерскими затратами. ) – разница между общей выручкой и бухгалтерскими затратами. |

(9.6)

(9.6)где

– бухгалтерская прибыльTR – общая выручка от реализации продукции (оказания услуг)

– бухгалтерские затраты

– бухгалтерские затратыГосударство, взимая налог на прибыль предприятия, учитывает бухгалтерскую прибыль фирмы. Зная ставку налога на прибыль, мы можем вычислить величину налога, выплачиваемого фирмой и размер чистой прибыли фирмы.

(9.7)

(9.7) (9.8)

(9.8)где

– величина налога на прибыль, выплачиваемого фирмой – бухгалтерская прибыль

– величина налога на прибыль, выплачиваемого фирмой – бухгалтерская прибыль – ставка налога на прибыль (доля прибыли, изымаемая государством)

– ставка налога на прибыль (доля прибыли, изымаемая государством) – чистая прибыль

– чистая прибыль| | Чистая прибыль (net profit, ) –доля прибыли, которая остается у фирмы после выплаты государству налога на прибыль. |