Разработка организационных схем и адаптивной стратегии комплексного развития региональной ипотеки

| Вид материала | Автореферат |

| Основное содержание работы Система ипотеки Механизм секьюритизации Преимущества секьюритизации Генезис российской ипотеки Кдрж = цкм*ожп/сдд, (2) Новые организационные формы |

- Рефинансирование ипотеки и развитие рынка ипотечных ценных бумаг как определяющий фактор, 78.83kb.

- Темы курсовых работ по курсу Стратегический и инновационный менеджмент Разработка стратегии, 32.14kb.

- Использование опыта США в развитии консультационных служб далисова Н. А. Красноярский, 137.16kb.

- Программы обучения и привлечения наставников в процессе обновления бизнеса. Разработка, 19.75kb.

- Утвердить план первоочередных мероприятий по реализации Стратегии (прилагается). Определить, 563.68kb.

- Вцелях обеспечения комплексного решения социально-экономических проблем, а также учитывая, 5430.55kb.

- Методические рекомендации по разработке программ комплексного развития систем коммунальной, 311.54kb.

- Доклад и для их использования при подготовке Сводного доклада по проблеме «Стратегии, 31.37kb.

- Техническое задание (вариант) Цель Разработка стратегии развития Компании (предприятия), 152.17kb.

- Разработка и реализация концепции модели комплексной региональной социальной политики,, 62.33kb.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

В первой главе «Теоретические основы и мировой опыт региональной ипотеки» рассматриваются ипотечные системы, сложившиеся в различных регионах мира.

Анализируя существующие в экономической литературе подходы1 к применению самой категории «регион», в диссертации было выбрано определение региона с учетом трех обстоятельств: (1) это территориальное явление; (2) это часть целостной социально-экономической и административной системы; (3) регион должен иметь замкнутый воспроизводственный цикл, определенную специализацию и формы ее проявления. Таким образом, регион - это не только административно-очерченное пространство, а, прежде всего, относительно замкнутый народно-хозяйственный комплекс, в котором складывается и реализуется совокупность как экономических, так и социальных процессов воспроизводства жизнедеятельности данной территории.

Система ипотечного кредитования является частью финансового рынка. В зависимости от национальных особенностей и исторического пути создания различаются несколько разновидностей классических систем ипотечного кредитования. Основная суть их отличия кроется в особенностях механизма рефинансирования.

Особого внимания заслуживает изучение системы ссудо-сберегательных касс (стройсберкасс). Она удачно сочетает механизмы накопления с механизмами кредитования граждан, а также с мерами государственной поддержки и стимулирования. Стройсберкассы - сбалансированная автономная модель. В стросберкассе кредитные ресурсы не заимствуются на открытом рынке капиталов, а целенаправленно формируются за счет привлечения сбережений будущих заемщиков по принципу кассы взаимопомощи. В рамках этой модели право на получение ссуды возникает у заемщика только в том случае, если ранее он направлял в систему свои временно свободные денежные средства, причем сумма сбережений должна быть примерно равной сумме кредита, на который он вправе рассчитывать. Стройсберкасса менее других зависит от общего состояния финансово-кредитного рынка в силу своей автономности.

Суть одноуровневой (европейской) системы ипотечного кредитования состоит в том, что выдавший ипотечный кредит банк самостоятельно рефинансирует ипотечные кредиты за счет выпуска ценных бумаг облигационного типа - закладных листов. Выпуск и обращение закладных листов регулируются специальным законодательством и отличаются от регулирования выпуска облигаций. Выпускать ценные бумаги, именуемые «закладной лист», не может ни один другой эмитент, кроме того, который определен законодательством. Деятельность ипотечных банков строго контролируется государством и органами банковского надзора.

В США действует двухуровневая система ипотечного кредитования. В этой модели ипотечные кредиты, сделанные на первичном ипотечном рынке, переуступаются агентствам, специально созданным при участии государства. Эти агентства могут сформировать из единообразных ипотечных кредитов пулы и выпустить ИЦБ.

Система ипотеки - это совокупность взаимодействующих элементов и взаимосвязанных отношений, обеспечивающих осуществление кредитования под залог недвижимости. Элементами такой системы являются ипотечные кредитные институты и вспомогательные элементы (инфраструктура), без которых невозможно эффективное ее функционирование. Специфика ипотечного кредитования, его тесная связь с оценкой стоимости, страхованием и регистрацией недвижимости, определила необходимость существования следующих инфраструктурных звеньев: страховых компаний; профессиональных оценщиков; риэлтерских фирм; системы регистрации оборота недвижимого имущества; организаторов вторичного рынка ипотечных кредитов; нотариата, паспортных служб, органов опеки и попечительства, юридических консультаций и т.д.

Взаимодействие ипотечной системы и субъектов экономической деятельности происходит на рынке ипотечных кредитов, который делится на первичный и вторичный. Первичный рынок характеризуется взаимодействием заемщика и банка, а его инструментами являются собственно ипотечные кредиты. Вторичный рынок, инструментами которого являются ценные бумаги, обеспеченные ипотечными кредитами (закладными), способствует привлечению ресурсов для кредитования и характеризуется взаимодействием кредиторов, посредников и инвесторов, т.е. здесь происходит продажа выданных кредитов конечным инвесторам. При этом происходит трансформация персонифицированных прав по кредитным обязательствам и договорам об ипотеке в обезличенные доходные бумаги (облигации).

После предоставления ссуды кредитор выбирает одну из трех стратегий: продать кредит (закладную) посредникам (например, ипотечным агентствам); использовать кредит (закладную) в качестве основы для эмиссии обеспеченных ипотечных облигаций; оставить кредит (закладную) в своем долгосрочном портфеле и получать доход в виде платы, поступающей от заемщика. Первая и вторая стратегии предполагают выпуск ценных бумаг, или секьюритизацию кредитов (от английского «securities» - ценные бумаги). В широком смысле, секьюритизация означает превращение малоликвидных долгосрочных банковских активов (непогашенная задолженность по ипотечным кредитам) в долгосрочные долговые ценные бумаги для продажи инвесторам2. Таким образом, именно секьюритизация является реальным способом мобилизации «длинных» ресурсов для ипотечного кредитования, так как позволяет избежать несоответствия активов и пассивов по срокам3, а, следовательно, снижает риски кредитного учреждения.

Механизм секьюритизации можно схематично изобразить следующим образом. Желающая привлечь финансирование при помощи секьюритизации фирма, называемая обыкновенно Оригинатор, обособляет определенные активы от связанных с ней рисков. Активы (как правило, это дебиторская задолженность) передаются вновь создаваемому лицу, обозначаемому как Специализированное Финансовое Общество (СФО), в англоязычной литературе Special Purpose Vehicle, (SPV), которое структурируется таким образом, чтобы минимизировать вероятность банкротства. СФО эмитирует ценные бумаги, обеспеченные требованиями по дебиторской задолженности (asset-backed securities, ABS), передавая вырученные средства Оригинатору. Оригинатор (банк, занимающийся выдачей ипотечных кредитов) продает права требования по пулу ипотечных кредитов СФО как юридическому лицу, созданному специально для выпуска ИЦБ. СФО, в свою очередь, размещает ИЦБ, а полученные средства передает Оригинатору в счет оплаты прав требования. В дальнейшем выплата основного долга и процентов держателям ИЦБ осуществляются за счет поступлений от кредитов, права требования по которым переданы СФО. Как правило, после продажи ипотечного покрытия СФО Оригинатор продолжает обслуживать за вознаграждение кредиты (т. е. выполняет функцию Сервисера), поскольку СФО не обладает необходимыми для этого ресурсами. Такая структура позволяет в первую очередь изолировать кредитное качество выпускаемых ценных бумаг от кредитоспособности банка (Оригинатора). Держатели ИЦБ будут полагаться исключительно на кредитное качество пула ипотечных кредитов, обеспечивающего ценные бумаги (в российском Законе «Об ипотечных ценных бумагах» такой пул активов называется «ипотечное покрытие») и прочность юридической структуры выпуска.

Преимущества секьюритизации имеют глубокую экономическую природу. Секьюритизация активов снижает расходы на финансирование, поскольку процент, уплачиваемый инвесторам при секьюритизации, меньше цены получения средств иным образом, к примеру, через эмиссию акций, облигаций или по банковской кредитной линии. Ценные бумаги, эмитируемые СФО, в зависимости от структурирования сделки могут иметь более высокий инвестиционный рейтинг и соответственно меньшую процентную ставку, нежели корпоративные ценные бумаги, эмитируемые непосредственно Оригинатором. В результате финансирование получают небольшие или имеющие рисковые активы фирмы, которые иначе не имели бы доступа к широкому кругу инвесторов. Кроме того, для крупных и известных фирм, ценные бумаги которых получают инвестиционный рейтинг вне зависимости от конкретного способа финансирования, секьюритизация дает косвенные преимущества: отпадает необходимость поддержания достаточности капитала; образуется дополнительный источник финансирования; уменьшается средняя ставка процента при структурировании эмиссии; расширяется круг субъектов «поддержки кредита»; снижаются расходы на управление активами

Существует ряд фундаментальных причин, почему ценные бумаги СФО получают более высокий рейтинг и менее высокую процентную ставку: (1) информационная асимметрия на рынке ценных бумаг; (2) секьюритизация предоставляет принципиально новый источник финансирования - рынок капитала, процентные ставки которого систематически ниже ставок, по которым обыкновенно занимают небольшие или среднего размера фирмы; (3) секьюритизацию активов можно рассматривать как разумный ответ на несовершенство конкурсного производства. (4) секьюритизация - значительное средство защиты от неблагоприятного судебного решения.

ИЦБ – это ценные бумаги, которые дают их владельцам право на получение денежных поступлений от определенного пула (набора) активов, а именно, от прав требований по ипотечным кредитам, обеспеченных залогом объектов недвижимости. Ипотечные кредиты погашаются помесячными (или поквартальными) платежами. Владельцы ИЦБ, обеспеченных этим пулом, по некоторой заранее определенной схеме получают большую часть этих платежей. Первичный кредитор, выдавая ипотечные кредиты, формирует у себя портфель непогашенных обязательств. Затем однородные объединяются в пулы и обычно передаются специализированным институтам в качестве обеспечения выпуска вторичных ценных бумаг. Как правило, первичный кредитор обращается к рейтинговому агентству, которое и определяет рейтинг выпуска ценных бумаг. Ценные бумаги, выпущенные на основе пула, принято называть переводными ИЦБ (pass-through securities). Они отличаются4 от традиционных финансовых инструментов тем, что периодичность и размер выплат по ним определяются поступлениями по ипотечным кредитам, обеспечивающим данный выпуск. Таким образом, при помощи переводной бумаги платежи по ипотечным кредитам как бы переводятся от заемщика к конечному инвестору за вычетом сборов посреднических структур (отсюда и название - «переводная» бумага).

Другим видом ценных бумаг, обеспеченных ипотечными кредитами, являются облигации. Это общее долговое обязательство эмитента, обеспеченное ипотечными кредитами. Как правило, дата погашения и сроки периодических платежей установлены заранее: в определенные сроки выплачиваются проценты, а основной долг погашается по истечении ее срока. При этом выплаты по облигациям напрямую не связаны с платежами по ипотечным кредитам. Так, если, приобретая переводные ценные бумаги, инвестор становится владельцем определенной доли в пуле ипотечных кредитов, то в модели с облигациями ипотечные кредиты (и генерируемые ими доходы) принадлежат эмитенту, а сами ценные бумаги - инвесторам. Все это делает такие облигации более схожими с традиционными корпоративными бумагами, чем с бумагами типа pass-through. Основным отличием облигаций, обеспеченных ипотекой, от корпоративных является их особый залоговый механизм. При этом обеспечением могут служить не только ипотечные кредиты, но и переводные ценные бумаги, выпущенные на базе закладных.

ИЦБ несут в себе четыре основных вида рисков: кредитный риск (риск неуплаты заемщиком обязательств по ипотечному кредиту), риск ликвидности (риск того, что ипотечную бумагу не удастся реализовать без потерь), риск досрочного погашения, процентный риск (риск изменения стоимости ценной бумаги в зависимости от рыночной ставки процента). Кредитный риск, в свою очередь, включает две составляющие: риск дефолта заемщика и риск залога (риск того, что в случае дефолта заемщика держатель ценной бумаги не сможет компенсировать свои затраты на ее приобретение за счет продажи предмета залога)

Подавляющее большинство ИЦБ имеют очень высокий кредитный рейтинг. Причиной тому является не только обеспечение ИЦБ в виде залога недвижимости. Каждый эмитент максимально использует различные процедуры (организационные, юридические, кредитную поддержку секьюритизованных активов) для повышения кредитного рейтинг своих бумаг. Кредитная поддержка может быть внешней (обеспечиваемая сторонними организациями - государственные гарантии, страховое покрытие бондов и т.д.) и внутренней (обеспечиваемая организатором секьюритизации или заложенная в структуру транзакции). Важным фактором повышения кредитного рейтинга ИЦБ является механизм обособления секьюритизируемых активов на СФО, которое обычно юридически не аффилированно с организатором секьюритизации. Это предприятие становится держателем активов и эмитирует ИЦБ. По уставу оно не имеет права быть вовлеченным ни в какой иной бизнес. Таким образом, эмитированные ИЦБ подвержены только кредитному риску секьюритизируемых активов и никакому другому. В частности, они оказываются изолированными от бизнес-риска организатора секьюритизации. Это важный фактор, позволяющий поднять кредитный рейтинг секьюритизационных облигаций выше кредитного рейтинга организатора секьюритизации.

Во второй главе « Генезис российской ипотеки» рассматривается становление, развитие и перспективы ипотеки в России.

В настоящее время задача формирования рынка доступного жилья является первоочередной задачей социально-экономического развития страны. Решение этой задачи достигается как совместное решение двух основных задач: 1) увеличение объемов жилищного строительства; 2) повышение платежеспособного спроса населения на жилье с помощью развития жилищного кредитования.

Доступность жилья является главным фактором спроса на ипотеку. На практике основным показателем состояния рынка жилья с точки зрения возможности приобретения гражданами квартир является коэффициент доступности жилья (КДЖ). Он вычисляется в процессе сопоставления доходов населения с ценами, сложившимися на национальном рынке или рынке конкретно выбранного региона и измеряется как отношение средней стоимости стандартной квартиры (общей площадью 54 кв. метра в ФЦП «Жилище») к среднему годовому доходу семьи из трёх человек (двое взрослых и ребёнок).

КДЖ = 54*ЦКМ / (3*СДД), (1)

где ЦКМ – цена квадратного метра жилья, СДД – средний душевой доход.

КДЖ показывает, сколько лет потребуется такой семье для приобретения жилья при существующем у неё уровне дохода. Показатель доступности жилья - один из ключевых индикаторов, широко применяемый в мировой практике. В частности, он используется в межстрановых сравнениях в Программе ООН по развитию населенных пунктов5. Так, значение КДЖ, по данным 2004 года, составляло: в Сиэтле - 3 года, в Лондоне - 4,7 года, Эдинбурге - 3,5 года, Нью-Йорке - 2,7 года (в целом по США - 2,85 года), Стокгольме - 6 лет, Токио - 5,6 года, Амстердаме - 7,8 года, для Парижа - 3 года, для Мельбурна - 3,6 года, для Рио-де-Жанейро - 2,5 года, Конечно, в разных странах речь идёт о жилье разного качества, но, тем не менее, признаваемом в данном обществе допустимым (средним, массовым) стандартом проживания. Динамика КДЖ для Росси показан на рис. 1.

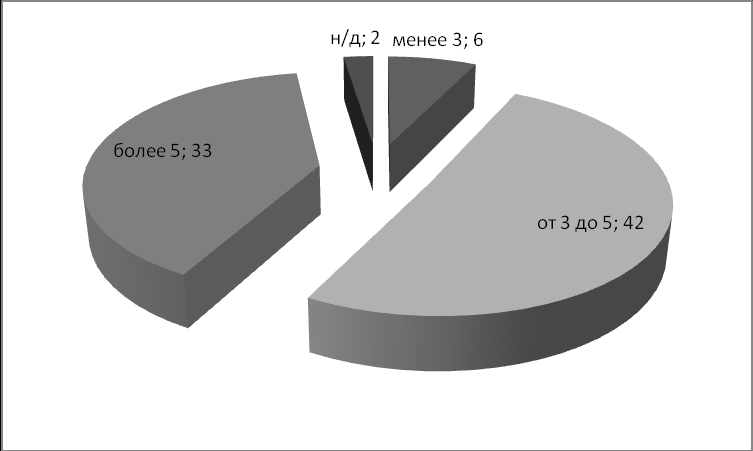

По своей экономической сути данный показатель характеризует лишь один из факторов доступности жилья, а именно соотношение цен на рынке жилья и уровня доходов населения. С этой точки зрения, нормальными в мировой практике считаются значения коэффициента доступности жилья, не превышающие 5 лет6. Этим международным границам значений коэффициента доступности жилья в 2008 году соответствовали значения в 42 субъектах Российской Федерации, из которых в 6 регионах для приобретения жилья семье из трех человек надо было копить деньги менее трех лет. В 33 регионах жилье было недоступно, так как период накопления составляет более 5 лет. На рис. 2 приводится количество субъектов Российской Федерации, значения коэффициента доступности жилья для которых попадают в указанный диапазон.

Рис. 1. Динамика коэффицента доступности жилья как и его сравнениес с целевыми индикаторами ФЦП «Жилище». Источник: Институт экономики города, Паспорт ФЦП «Жилище»

Показатель доступности жилья - один из ключевых индикаторов, широко применяемый в мировой практике. В частности, он используется в межстрановых сравнениях в Программе ООН по развитию населенных пунктов7. Так, значение КДЖ, по данным 2008 года, составляло: в Сиэтле - 3 года, в Лондоне - 4,7 года, Эдинбурге - 3,5 года, Нью-Йорке - 2,7 года, Стокгольме - 6 лет, Токио - 5,6 года, Амстердаме - 7,8 года, для Парижа - 3 года, для Мельбурна - 3,6 года, для Рио-де-Жанейро - 2,5 года, в целом по США - 2,85 года. Конечно, в разных странах речь идёт о жилье разного качества, но, тем не менее, признаваемом в данном обществе допустимым (средним, массовым) стандартом проживания.

В мировой практике, при определении величины показателя доступности жилья стандартной считается квартира, в которой на каждого члена семьи приходится сообщая площадь, равная средней величине обеспеченности населения жильем в данном стране/регионе/стране. В развитых странах средний показатель обеспеченности населения жильем колеблется между 30-45 квадратных метров на одного человека, например: в Норвегии – 74 кв. метров общей площади; в США – 65 кв. метров; в Швеции – 43 кв. метров; в Японии – 31 кв. метр общей площади.

Рис. 2. Распределение 83 субъектов Российской Федерации по значениям коэффициента доступности жилья в 2008 году (по количеству субъектов). Источник: расчеты автора по формуле (1) и данным Росстата.

В России наблюдается большой разброс среднего показателя обеспеченности населения жильем8 (ОЖП) между различными регионами: от ОЖП = 10,9 кв. метра в Республике Ингушетия до ОЖП = 30,8 кв. метра в Чукотском автономном округе. Поэтому, оценка доступности жилья должна, по крайней мере, учитывать этот показатель. С этой целью в диссертации предлагается использовать коэффициент доступности регионального жилья (КДРЖ):

КДРЖ = ЦКМ*ОЖП/СДД, (2)

где показатели ЦКМ, ОЖП, СДД берутся средними по исследуемому региону. Ели рассматривать Россию в целом, то введенный коэффициент КДРЖ совпадает с КДЖ, используемом в ФЦП «Жилище» при ОЖП = 17 кв. метров.

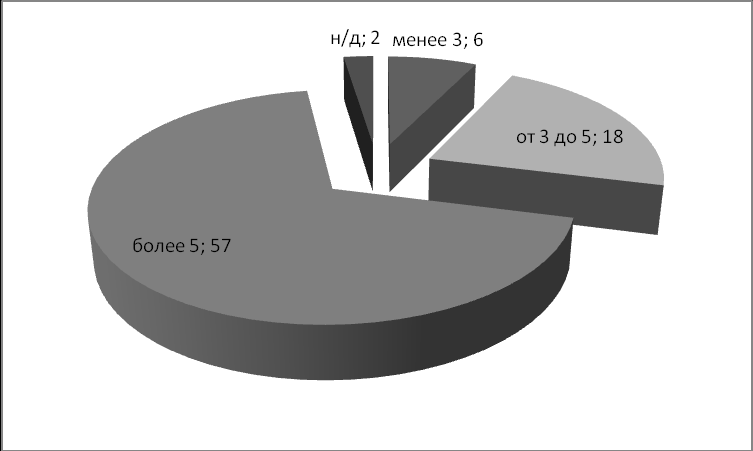

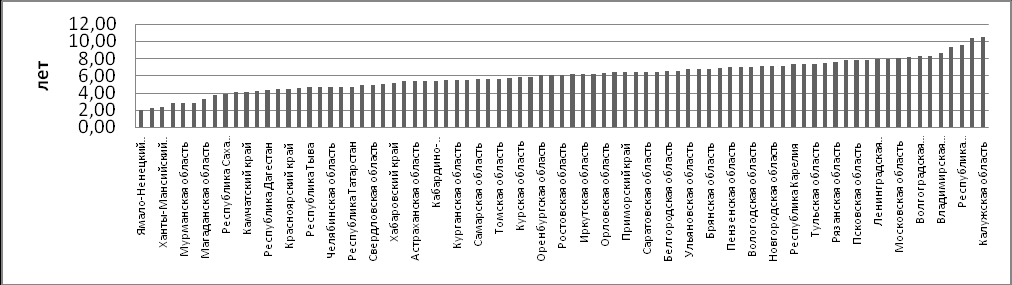

КДРЖ дает более объективную картину доступности жилья в регионах. Мы видим (см. рис. 3), что доступность жилья в регионах России хуже (в среднем, 6,0 лет), чем то показывает индикатор ФЦП «Жилище» (рис. 2) и неблагополучных регионов больше (57 против 42). Наблюдается большой разброс доступности регионального жилья (рис. 4): от 1,99 лет в Ямало-Ненецком автономном округе до 10,43 лет в Калужской области. Жители столиц, как выясняется, находятся далеко не в самом лучшем положении: г. Москва занимает 56-е место, а г. Санкт-Петербург вообще 78-е из 81 региона (по двум регионам недостаточно данных).

Рис. 3. Распределение 83 субъектов Российской Федерации по значениям коэффициента доступности регионального жилья в 2008 году (по количеству субъектов). Источник: расчеты автора по данным Росстата.

Ключевое значение для формирования рынка доступного жилья имеет решение задачи увеличения объемов жилищного строительства. Сфера жилищного строительства является сегодня основным ограничителем для формирования рынка доступного жилья. Помимо общих причин, связанных с существованием в строительстве временного лага, необходимого для реакции на увеличение спроса, жилищное строительство ограничивается возможностями по обеспечению земельных участков инженерно-технической инфраструктурой, а также готовностью банков кредитовать застройщиков. Потенциал активизации жилищного строительства ограничен: 1) возможностями индустрии строительных материалов; 2) возможностями мощностей и сетей коммунальной инженерной инфраструктуры; 3) возможностями банковского кредитования застройщиков; 4) возможностями увеличения объемов жилищного строительства за счет снижения административных барьеров и решения других проблем.

Рис. 4. Распределение коэффициента доступности регионального жилья (слева – направо: от самых благополучных к самым неблагополучным) по субъектам Российской Федерации. Источник: расчеты автора по формуле (2) и данным Росстата.

Одной из актуальных проблем является проблема доступности источников финансирования жилищного строительства, в том числе кредитных. Сегодня за счет средств населения финансируется до 40% строительства многоквартирных домов на начальной стадии строительства и до 80% на завершающих этапах. Доля кредитных средств составляет не более 20% от стоимости строительства. Развитие банками кредитования застройщиков жилья тормозится наличием таких проблем, как: проблема обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства); высокий уровень рисков кредитования строительства; низкий уровень прозрачности финансово-хозяйственной деятельности строительных компаний; отсутствие у банков достаточных финансовых ресурсов; низкий уровень подготовки бизнес-планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

Анализ основных проблем в строительстве жилья показывает наличие следующих (в порядке убывания приоритета) проблем: (1) трудности, связанные с получением необходимых согласований и разрешений на осуществление строительства; (2) низкий уровень доступности кредитных и иных источников финансирования для строительства; (3) низкий платежеспособный спрос населения на жилье; (4) отсутствие достаточного количества земельных участков для строительства, обеспеченных необходимой инженерно-технической инфраструктурой; (5) недостаточные возможности производственных мощностей; (6) отсутствие достаточного количества участков для строительства; (7) высокие налоги; (8) недостаточный объем строительных материалов, удовлетворяющих ценовым и качественным потребностям. При решении указанных проблем в сфере жилищного строительства, по оценкам строительных компаний, ими может быть обеспечен рост объемов вводимого жилья в среднем на 30%. Отсюда следует, что для увеличения объемов строительства жилья, кроме решения вопроса о развитии жилищного кредитования населения и застройщиков, а также о совершенствовании финансовых механизмов развития коммунальной инфраструктуры, необходимо сконцентрировать усилия на снижении административных барьеров в строительстве.

Одним из основных ограничений возможности населения улучшать жилищные условия являются недостаточные объемы жилищного кредитования. Банки с большой осторожностью подходят к прогнозированию перспектив развития жилищного кредитования населения. Среди факторов, препятствующих развитию жилищного кредитования населения в ближайшие годы, выделим: (1) отсутствие эффективной процедуры обращения взыскания на заложенное жилье и выселения; (2) отсутствие у заемщиков документально подтвержденных доходов; 3) отсутствие долгосрочных финансовых ресурсов; 4) сложная и длительная процедура регистрации прав и сделок.

В настоящее время активно развивается законотворческая деятельность по созданию принципиально новых возможностей для решения жилищной проблемы. Пакет из 27 Законов (2005 г.) направлен на решение комплекса взаимосвязанных задач: (1) формирование и развитие рынка доступного жилья, (2) разработку нового Жилищного кодекса РФ и Градостроительного кодекса РФ, (3) уточнение правового положения ипотечного агента и характеристик ИЦБ, (4) установление особого порядка удовлетворения требований кредиторов - владельцев ипотечных облигаций, (5) защиту добросовестных приобретателей, (6) обращение взыскания на жилое помещение, (7) формирование кредитных историй, (8) совершенствования процедуры регистрации прав, (9) совершенствование тарифов ЖКХ, (10) создание жилищно-накопительных кооперативов, (11) развитие долевого строительства.

Цель принятия пакета законов по формированию рынка доступного жилья – не просто стабилизировать цены на жилье, а сделать более дешевым и простым доступ к долгосрочным ипотечным кредитам. Однако доступность кредитов повышает спрос на жилье. Поэтому, чтобы такое стимулирование спроса на ипотечные кредиты не привело к дополнительному росту цен, законы должны были стимулировать еще и рост предложения, то есть жилищное строительство всех видов. Увеличению спроса на жилье служат следующие законодательные новации: введение системы кредитных бюро; отмена нотариального удостоверения ипотеки; отмена требования разрешения органов опеки для сделок; отмена НДС при продаже квартир; снижение ставки налога на прибыль для инвесторов в ипотечные бумаги; выселение заемщиков-банкротов из заложенного жилья. Стимулировать предложение должны: упрощенное согласование и экспертиза документации; продажа заранее подготовленных земельных участков на открытых конкурсах; развитие кредитования застройщиков.

«Пакетный» способ принятия законов по формированию рынка доступного жилья имеет и негативные стороны, поскольку входящие в него проекты федеральных законов имеют разную степень проработанности. В работе сформулирован ряд предложений по совершенствованию законодательства: (1) расширение области согласования с органами опеки (в новых законах ограничена необходимость получения согласия органов опеки и попечительства случаями ограничения или лишения родительских прав); (2) регламентация выселения (существующая процедура выселения, сужает практические возможности по реализации жилья по адекватной цене); (3) устранение запрета на взыскание на единственно пригодное жилье;(4) оптимизация ИЦБ (устранение детализации требований к ипотечному покрытию; включение в Закон об ИЦБ положений о программе заимствований ипотечных облигаций, объединяющей несколько выпусков ипотечных облигаций под одно ипотечное покрытие; ограничение контрольных функций специальных депозитариев и т.д.).

Ипотека в России сталкивается с рядом серьезных проблем: (1) высокие процентные ставки и короткий срок кредита; (2) непрозрачные для банка источники дохода лиц, желающих получить кредит; (3) рискованность различных небанковских форм привлечения средств граждан; (4) отсутствие рынка ипотечных облигаций; (5) трудно выселить неплательщика ипотечного кредита из полученной по ипотеке квартире.

АИЖК было создано в октябре 1997 г. в форме ОАО со стопроцентным государственным капиталом. Основной целью деятельности агентства является развитие схемы ИЖК в России. АИЖК было учреждено российским правительством для рефинансирования рублевых ипотечных программ. Главная задача АИЖК — создание механизма рефинансирования для банков, занимающихся ипотечным жилищным кредитованием по стандартам АИЖК. Сегодня на рынке действуют единые технологии, единые стандарты, которые АИЖК транслирует своим партнерам-банкам. Соотношение первоначального взноса и кредита: 30% на 70% вполне обеспечивает возможность приобрести квартиру по ипотеке практически любой семье, имеющей суммарный доход не менее 10 тысяч рублей в месяц. А таких семей, даже по статистическим данным, в стране уже немало. В тех регионах, где доходы меньше, местные администрации, как правило, выдают целевые субсидии на приобретение жилья.

Региональные банки совместно с АИЖК создают механизм рефинансирования ипотечных кредитов. Банки-партнеры Агентства выдают ипотечные кредиты по единому федеральному стандарту. Банк обязуется поставить закладные Агентству в обмен на рефинансирование выданного кредита. Средняя сумма кредита в регионах около 300 тыс. руб., средняя стоимость квартиры – 450 тыс. рублей. Соотношение первоначального взноса и суммы кредита – 30 на 70 процентов вполне обеспечивает любой семье возможность взять ипотечный кредит. Семья должна иметь суммарный доход не менее 10 тысяч рублей в месяц, что вполне реально почти во всех регионах страны. При рефинансировании кредита Агентством и поставке ему закладных банк получает комиссию за обслуживание кредита в размере 2 процента.

Помимо банковского кредитования активное развиваются в последнее время контрактные сбережения, например, ссудно-сберегательные кассы. Эффективные в российских условиях ипотечные схемы активно ищут в регионах. Однако во многих региональных ипотечных программам не содержится механизмов рефинансирования организаций – кредиторов, что ставит под сомнение их перспективность при отсутствии бюджетного финансирования. Опыт региональных ипотек показывает, что возможно эффективное массовое использование вариантов ипотеки латиноамериканского образца, основанных на вложениях уже накопленного богатства, например, имеющегося жилья, и организации «цепочки» улучшающих свои жилищные условия.

Ключевые направления развития ипотеки в России: формирование эффективного рынка ипотечных эмиссионных ценных бумаг; создание условий для привлечения кредитных организаций на рынок ипотечных кредитов; формирование первичных рынков ипотечных кредитов и их интеграция; формирование эффективного комплекса мероприятий по управлению рисками, разработка концепции, институтов и механизмов государственного и коммерческого страхования ипотечных кредитных рисков; совершенствование системы государственных гарантий по обязательствам эмитентов ИЦБ; разработка и реализация схем и механизмов, обеспечивающих возможность привлечения в систему ИЖК средств пенсионных фондов.

В третьей главе « Новые организационные формы первичного рынка региональной ипотеки» рассматриваются становление ипотеки в регионах России, использование различных форм жилищно-строительной кооперации, ссудо-сберегательных институтов, ипотека коммерческой недвижимости.

Таблица. 1.

Эволюция ипотечного жилищного кредитования в России

| Год | ВВП, млрд руб. | Ипотека, млн руб. | Доля ипотеки от ВВП,% |

| 2004 | 17 048,1 | 4 690 | 0,03 |

| 2005 | 21 620,1 | 22 995 | 0,11 |

| 2006 | 26 781,1 | 263 561 | 0,98 |

| 2007 | 33 113,5 | 556 489 | 1,68 |

| 2008 | 41 540,4 | 650 580 | 1,57 |

| 2009 | 39 016,0 | 124 450 | 0,32 |