Методика обліку І аудиту фінансових результатів та використання прибутку підприємства на прикладі дп «Трансгарант-Україна» 1 Особливості обліку фінансових результатів в сучасних умовах

| Вид материала | Документы |

Содержание1.3 Загальна фінансово-економічна характеристика ДП «Трнасгарант-Україна» |

- Методика розрахунку та класифікація фінансових результатів 24 Особливості діяльності, 598.04kb.

- Лекція №12 Тема: Організація обліку доходів І фінансових результатів діяльності, 198.65kb.

- Методика розрахунку та класифікація фінансових результатів, 265.83kb.

- Затверджено” на засіданні кафедри обліку І аудиту протокол №1 від 01. 09. 2011, 38.24kb.

- Видавництво Київського національного економічного університету, 78.45kb.

- Формат опису модуля, 19.06kb.

- Тематика дипломних робіт за спеціальністю «Фінанси» окр «магістр» Напрям «Стратегічний, 41.31kb.

- Дипломна робота Тема: "Облік, аналіз І аудит фінансових результатів суб’єктів малого, 541.99kb.

- Облік фінансових результатів діяльності в рибницьких господарствах: управлінський аспект, 107.98kb.

- Міністерство освіти І науки, молоді та спорту україни національна академія природоохоронного, 47.53kb.

1.3 Загальна фінансово-економічна характеристика ДП «Трнасгарант-Україна»

ДП «Трансгарант-Україна» надає послуги з перевезення вантажів залізничним транспортом з 2003 року. Є дочірньою компанією ТОВ «Фірма «Трансгарант» (Росія), яка входить до транспортної групи FESCO.

Стратегічним завданням компанії є доставка вантажів в найкоротші терміни на максимально вигідних умовах для клієнтів. Пріоритетним напрямом - обслуговування підприємств металургійної галузі.

ДП «Трансгарант-Україна» здійснює перевезення вантажів на всіх залізницях України, а також на залізницях країн СНД і Балтії.

Головний офіс ДП «Трансгарант-Україна» знаходиться в Києві. Філії компанії розташовані в Донецьку і Дніпропетровську. Планується відкриття представництва в Одесі.

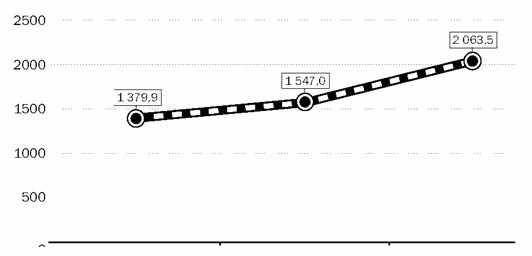

Річний об'єм перевезених ДП «Трансгарант-Україна» вантажів складає більше 5 млн. тонн. Наступна діаграма показує динаміку середньої дальності перевезень у період з 2005 по 2007 роки (рис. 1.2.).

Рис. 1.2. Динаміка середньої дальності перевезень вантажів, км.

В управлінні компанії знаходиться понад 3 тисячі одиниць рухомого складу, з них 50% - власні вагони.

Парк рухомого складу складається з піввагонів і окатишевозів. У перспективі заплановано перевезення великотоннажних контейнерів і труб.

Основними конкурентними перевагами Компанії можна вважати:

- багаторічний досвід роботи фахівців компанії на ринку транспортних послуг;

- парк власного рухомого складу, який має стабільну тенденцію до збільшення;

- філії в Україні;

- оперативна взаємодія з Укрзалізницей.

У наступній таблиці ми розглядаємо основні фактори, що впливають на діяльність підприємства та ступінь їх впливу (табл. 1.1).

Таблиця 1.1 Основні фактори, що впливають на діяльність підприємства [11]

| Група факторів | Опис проблем | Ступінь впливу на діяльність емітента | Які зміни, що прогнозуються, мають вплинути на підприємство | ||

| незначний вплив | середній вплив | значний вплив | |||

| Політичні | Політична нестабільність у державі | | | X | Законодавча база не сприяє розвитку вітчизняного товаровиробника. Удосконалення законодавчої бази буде сприяти процесу розвитку вітчизняного виробництва, створення сприятливих умов для залучення інвестицій в народногосподарчій комплекс |

| Фінансово-економічні | Високий рівень цін на ТМЦ, паливо та газ, включення до валових витрат тільки 10% балансової вартості основних технологічних засобів при фактичному їх зносу більш 80%. Високий рівень податків. | | | X | 1. Збільшення цін на газ призведе до зниження обсягів хімічної продукції та, як слідство, до погіршення фінансового стану товариства. 2. Удосконалення податкової та цінової політики. |

| Виробничо-технологічні | Зростання цін на основні засоби залізничного транспорту та їх ремонт, зростання фізичного зносу рухомого складу | | | X | Розробка плана технічного розвитку, економне витрачання всіх ресурсів для можливості модернізації та оновлення |

| Соціальні | зниження рівня життя. Недостатній рівень пенсій і заробітної плати. | X | | | Зменшення купівельної спроможності робітників, зменшення доходів, старіння кваліфікованих кадрів. |

| Екологічні | Місце знаходження Товариства у екологічно-небезпечній зоні впливає на стан здоров'я працівників | | X | | Законодавчі дії на рівні держави, податкові пільги, удосконалення медичного страхування. Необхідні додаткові витрати на оздоровчи заходи для робітників Товариства. |

| Примітки: | Основними факторами, які впливають на діяльність Товариства є нестабільність податкового законодавства. | ||||

Для загальної характеристики підприємства слід провести фінансовий аналіз його показників, вивчити їх у динаміці, в порівнянні з середніми показниками у галузі. Основні показники, показники платоспроможності, фінансової стійкості, автономії, маневреності оборотних засобів, фінансування, кредитоспроможності, ліквідності й інші. З метою проведення такого аналізу рекомендується складання порівняльного аналітичного балансу, до якого входять основні агреговані показники бухгалтерського балансу. Порівняльний аналітичний баланс дає змогу спростити роботу з проведення аналізу основних фінансових показників підприємства (табл. 1.2).

Таблиця 1.2 Порівняльний аналітичний баланс

| Найменування статті балансу | Код строки | 2005 рік | 2006 рік | 2007 рік | |||||||

| абсолютні величини (тис. грн.) | відносні величини (%) | абсолютні величини (тис. грн.) | відносні величини (%) | абсолютні величини (тис. грн.) | відносні величини (%) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||

| АКТИВ | |||||||||||

| 1. Необоротні активи: | | | | | | | | ||||

| Основні засоби і нематеріальні активи | 010, 030 | 5824,4 | 65,5 | 7125,3 | 59,1 | 8243,1 | 74,5 | ||||

| Довгострокові фінансові інвестиції | 045, 060 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| Інші оборотні активи | 070 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| Усього за розділом 1 | 080 | 6337,3 | 71,3 | 7125,8 | 59,1 | 8243,8 | 74,5 | ||||

| 2. Оборотні активи: | | | 0,0 | | 0,0 | | 0,0 | ||||

| Запаси | 100-140 | 1815,6 | 20,4 | 2414,7 | 20,0 | 2502,7 | 22,6 | ||||

| Векселі одержані | 150 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| Дебіторська заборгованість | 160,170, 180, 190, 200, 210 | 653,6 | 7,4 | 281,2 | 2,3 | 269,3 | 2,4 | ||||

| Поточні фінансові інвестиції | 220 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| Грошові кошти та їх еквіваленти | 230-240 | 60,4 | 0,7 | 2134,6 | 17,7 | 8,6 | 0,1 | ||||

| Інші оборотні активи | 250 | 11,5 | 0,1 | 89,1 | 0,7 | 20,9 | 0,2 | ||||

| Усього за розділом 2 | 260 | 2541,1 | 28,6 | 4919,6 | 40,8 | 2801,5 | 25,3 | ||||

| 3. Витрати майбутніх періодів | 270 | 9,0 | 0,1 | 8,1 | 0,1 | 23,3 | 0,2 | ||||

| Валюта балансу (Б) | 280 | 8887,4 | 100,0 | 12053,5 | 100,0 | 11068,6 | 100,0 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||

| ПАСИВ | |||||||||||

| 1. Власний капітал | 380 | 8092,1 | 91,1 | 11276,1 | 93,6 | 10075,3 | 91,0 | ||||

| 2. Забезпечення наступних витрат і платежів | 430 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| 3. Довгострокові зобов'язання | 480 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| 4. Поточні зобов'язання | 620 | 795,3 | 8,9 | 777,4 | 6,4 | 993,3 | 9,0 | ||||

| 5. Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||

| Валюта балансу (Б) | 640 | 8887,4 | 100,0 | 12053,5 | 100,0 | 11068,6 | 100,0 | ||||