Формирование и использование финансовых результатов в рыночных условиях

| Вид материала | Реферат |

- 2. Анализ финансовых результатов коммерческой организации Модель формирования показателей, 38.32kb.

- Дипломная работа Учет и анализ финансовых результатов (на примере ООО “Карат”, г. Биробиджан), 1199.1kb.

- Актуальность темы исследования определяется тем, что главной задачей функционирования, 140.8kb.

- Тема: Анализ финансовых результатов деятельности предприятия Содержание, 400.24kb.

- Различные стороны производственной и финансовой деятельности предприятия получают законченную, 1155.44kb.

- «Формирование ресурсов предприятия и их отдача в условиях рыночных отношений», 92.31kb.

- Страхование, его роль и значение в условиях рыночных отношений Содержание, 138.87kb.

- Пояснительная записка к учебно-методическому комплексу цель освоения дисциплины, 69.19kb.

- Сообщение на тему: «Формирование личностных результатов на уроках русского языка», 84.21kb.

- «анализ бухгалтерской отчетности и финансовых результатов хозяйственной деятельности», 1093.15kb.

В деноминированных рублях

Издержки обращения торговой деятельности Комсомольского райпо за 1997-1998гг. практически не изменились. Темп прироста составил 0,3 % или 19,3 тыс. р. При этом как положительный момент следует отметить опережающий темп роста розничного товарооборота (на 6,3 %) по сравнению с темпом роста затрат. Это свидетельствует об умелой и эффективной политике управления затратами, проводимой руководством райпо.

Темп роста издержек обращения торговли Янтиковского райпо составил 1,6 % или 60,7 тыс. р. Причем здесь также расходы увеличивались за год более медленными темпами, чем розничный товарооборот, что также оценивается положительно.

Издержки обращения общественного питания в Комсомольском райпо сократились на 4 тыс. р., в Янтиковском - на 25 тыс. р. Хотя оборот общественного питания в обоих райпо возрос.

Снижение заготовительного оборота Комсомольского райпо практически в 3 раза закономерно привело к снижению расходов заготовительной деятельности на 213,6 тыс. р. или более чем в 3 раза.

В Янтиковском райпо сложилась обратная ситуация. Рост заготовительного оборота практически в 3 раза повлек за собой увеличение издержек обращения заготовок на 481,2 тыс. р. или в 2,7 раза.

Таким образом, в целом работу райпо по оптимизации затрат можно оценить как достаточно эффективную. Поскольку выполняется основное требование - темп роста затрат не превышает темп роста объема деятельности.

Наибольший интерес в процессе оценки затрат, с точки зрения его объективности представляет, изучение изменения относительного значения издержек производства и обращения в разрезе отраслей деятельности.

В табл. 7 представлены показатели уровня расходов отраслей экономики Комсомольского и Янтиковского райпо в сравнении со средними значениями в целом по системе Чувашпотребсоюза.

Таблица 7

Затраты Комсомольского и Янтиковского райпо в разрезе отраслей деятельности за 1996-1998гг.(в % к объему деятельности)

| Показатели | Годы | Отклонение (+, -) | |||

| 1996 | 1997 | 1998 | 1997г. от 1996г. | 1998г. от 1997г. | |

а) Янтиковского райпо б) Комсомольского райпо в) итого по всем райпо ЧПСа г) всего по системе ЧПСа 1.2. Общественное питание а) Янтиковского райпо б) Комсомольского райпо в) итого по всем райпо ЧПСа г) всего по системе ЧПСа

а) Янтиковского райпо б) Комсомольского райпо в) итого по всем райпо ЧПСа г) всего по системе ЧПСа 2.Уровень издержек производства а) Янтиковского райпо б) Комсомольского райпо | 18,49 19,98 20,40 20,66 33,11 39,39 37,73 35,73 18,84 30,68 24,04 16,25 30,02 30,68 | 18,42 19,73 19,29 19,60 33,82 27,88 32,22 31,12 17,82 51,58 22,25 11,61 30,21 35,80 | 18,92 18,62 18,79 19,16 30,39 26,89 30,18 29,49 22,65 36,33 33,91 30,69 32,37 42,78 | -0,07 -0,25 -1,11 -1,06 +0,71 -11,51 -5,51 -4,61 -1,02 +20,90 -1,79 -4,64 +0,19 +5,12 | +0,50 -1,11 -0,50 -0,44 -3,43 -0,99 -2,04 -1,63 +4,86 -15,25 +11,66 +19,08 2,16 +6,98 |

Как свидетельствуют приведенные данные табл. 7 об издержках производства и обращения в разрезе отраслей деятельности потребительских обществ сложилась следующая ситуация:

• Торговля. Уровень издержек обращения Янтиковского райпо за три года увеличился лишь на 0,4 %, а аналогичный показатель Комсомольского райпо на 1,36 %. В сравнении со средним значением уровня издержек обращения по республике их относительный показатель значительно ниже;

• Общественное питание. Уровень издержек обращения общественного питания за 1996-1998гг. снизился в Комсомольском райпо на 12,5 %, в Янтиковском - на 2,72 %. В сравнении со среднеотраслевым значением в целом по Чувашпотребсоюзу показатели достаточно низкие. Так, в 1998 году уровень расходов общепита Комсомольского райпо находился в соотношении со среднереспубликанским как 26,89 % против 29,49 %;

• Заготовки. Максимальное значение уровня расходов заготовительной деятельности Комсомольского райпо (51,58 %) отмечено в 1997 году. Однако за год оно снизилось на 15 % и на 6 % превысило среднеотраслевое значение. Уровень расходов заготовительной деятельности Янтиковского райпо увеличился за три года на 3,8 % и составил 22,65 процентных пункта. Он также ниже среднего по республике показателя на 8 %, что следует оценить положительно;

• Производство. Уровень издержек производства в процентах к реализованной товарной продукции Янтиковского значительно ниже показателя Комсомольского райпо. Так, в 1998 году он соответственно составил 32,37 % против 42,78 %. Рост затрат в производственной деятельности Комсомольского райпо на 12 % негативно сказался на себестоимости произведенной продукции в сторону ее удорожания, райпо теряет конкурентные преимущества в области ценообразования, ухудшаются финансовые результаты деятельности.

- Действующий механизм формирования и использования

финансового результата

Механизм эффективного управления прибылью на сегодняшний день должен базироваться на всестороннем учете тесной взаимосвязи этого показателя с доходами и издержками производства и обращения. Система такой взаимосвязи позволяет не только выделить роль каждого фактора в процессе формирования финансового результата, но и выявить положительные и отрицательные стороны управления финансовыми потоками, найти верные варианты управленческих решений, стратегических задач развития.

В приложении б на рис. 2 отражена схема управления прибылью, связывающая блоки управления доходами и расходами, налоговое планирование.

Управление доходами базируется на 4 основных составляющих элементах:

• Формирование гибкой ценовой политики;

• Эффективная ассортиментная политика;

• Рациональное управление запасами;

• Поиск инноваций.

Эффективная ассортиментная политика подразумевает создание условий для максимально возможного удовлетворения потребностей покупателей в товарах и услугах. По своей сути - это миссия потребительской кооперации в отношении ее пайщиков.

Однако нацеленность на «товарное изобилие» ограничивается в потребительских обществах нехваткой собственных оборотных средств.

В этой связи примечателен опыт работы Комсомольского райпо, где выделив торговлю как основную отрасль деятельности, приносящую достаточные для развития всего потребительского общества доходы, руководство в качестве стратегической задачи выделяет полное насыщение торговой сети более чем достаточным ассортиментом товаров. Кроме того, имеются возможности расширения своей рыночной ниши за счет обеспечения товарами соседних райпо. Представляется целесообразным дальнейшее использование подобной практики.

Наибольший интерес с точки зрения эффективности и возможности применения в практической деятельности представляет формирование гибкой ценовой политики.

Конкретные условия, в которых находится каждое торговое предприятие, а также особенности собственного экономического и социального развития определяют ту или иную ценовую политику, основанную на применении торговых надбавок, дифференцированных в зависимости от различных факторов: типа магазина, состояния денежных доходов населения, наличия сильных конкурентов, ассортиментной структуры товарооборота и других факторов.

Сегодня предприятия потребительской кооперации при формировании своей ценовой политики, являясь фактически монополистами по причине недостаточно развитой конкуренции на селе, учитывают, пожалуй, единственный фактор - платежеспособный спрос. Однако в условиях рынка этого более чем недостаточно.

Дифференциация торговых надбавок, как объективная рыночная необходимость, безусловно нужна. Она призвана обеспечить равноправные условия работы всех предприятий торговли с учетом конкретных условий их деятельности. Так при реализации товаров предприятиями, находящимися в худших, с точки зрения внешней среды условиях, должно быть предоставлено право формировать торговые надбавки выше среднеотраслевого уровня, работающим в лучших условиях, соответственно ниже среднеотраслевого уровня.

В качестве одного из методов учета и обоснования дифференциации торговых надбавок нами предлагается метод, основанный на применении коэффициентов издержкоемкости реализации товаров по различным типам магазинов.

При проведении расчетов нами предлагается использование следующего равенства:

ТН = У И.О. + УП+УНДС

где, ТН - величина средней торговой надбавки по объекту исследования, % к покупной цене;

У и.о. - уровень издержек обращения в % к доходам;

У п - уровень прибыли к доходам, %;

У ндс - уровень НДС к доходам, %.

Объектом исследования степени дифференциации торговых надбавок в торговле выступили розничные предприятия торговли Янтиковского райпо.

Результаты проведенных экономических расчетов отражены в табл. 8.

Таблица 8

Доходы торговли Янтиковского райпо за 1998 год

| Тип магазина | Количество магазинов | Максимальное значение торговой надбавки % | Минимальное значение торговой надбавки % | Среднее значение по выборке, % | Среднеквадратическое отклонение, % | Коэффициент вариации, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 22 5 6 16 3 | 36,45 30,25 28,03 11,75 35,65 | 15,18 23,29 13,24 28,08 22,82 | 20,49 26,87 21,89 20,66 27,99 | 3,897 2,491 4,779 3,229 5,526 | 19,02 9,27 21,83 15,63 19,74 |

По магазинам ТПС размах вариации составил 4,61 %, при среднем значении выборки (размера торговой надбавки) в среднем по магазинам ТПС - 20,49 %. В 22 элементах выборки 3 магазина имеют торговую надбавку до 19 %, что позволяет отнести их к низкодоходным. Причем при наличии высокой издержкоемкости реализации (свыше 80 % суммы торговой надбавки без учета НДС в ее структуре), они являются источниками убытков финансово-хозяйственной деятельности.

17 предприятий торговли рассматриваемой совокупности имеют торговую надбавку свыше 19 %, но ниже 25 %, что позволяет отнести их к категории среднедоходных. Уровень издержкоемкости к доходам колеблется в этой группе от 58 % до 85 %.

Высокий уровень затрат по некоторым магазинам объясняется их отдаленностью от райцентра, в связи с чем высока доля транспортных расходов в структуре торговой надбавки, а также затрат на текущий ремонт. Два объекта исследуемой совокупности имеют торговую надбавку свыше 25 % при издержкоемкости реализации 65 %, что позволяет им сохранять рентабельность на уровне 7 % к товарообороту.

В качестве оптимального уровня торговой надбавки для магазинов типа ТПС нами предлагается применять торговую надбавку в размере 20,5 % с поправкой на фактор отдаленности от райцентра и сложность условий внешней среды. Поправочное значение к величине торговой надбавки по данному типу торговых предприятий может составить 3,9 %.

Уровень торговой надбавки промтоварных магазинов колеблется от 23,29 % до 30,25 %, при этом среднее значение по выборке, включающей 5 объектов исследования, составило 26,87 %. Коэффициент вариации по промтоварным магазинам составил 9 %, что позволяет судить о том, что элементы совокупности не отличаются резкой дифференциацией по признаку средней торговой надбавки.

Рекомендуемый в качестве оптимального средний размер торговой надбавки, с учетом приведенных расчетов таким образом может составить 26,9 %, принимая во внимание поправку на отдаленность и прочие факторы - дополнительно не менее 2,5 %.

Наибольшим количеством убыточных единиц характеризуются хозяйственные магазины. Из 6 торговых предприятий данного типа лишь 2 имеют положительный финансовый результат. В остальных - размер торговой надбавки не позволяет покрыть текущие затраты, связанные с завершением процесса товародвижения.

Нам представляется, что с учетом проведенного исследования, рекомендуемой торговой надбавкой следует считать 26 %, именно эта величина позволит добиться прибыли в сложившихся условиях на уровне 7 % к объему деятельности по данному типу магазинов.

Тип «Универмаг» подробно может не рассматриваться в виду незначительности выборки - 3 единицы совокупности, и отсутствия явных признаков дифференциации величины средней торговой надбавки.

Размах вариации по продовольственным магазинам составил 16,33 % при среднем значении торговой надбавки 20,66 %.

Следует отметить, что данная группа объектов исследования характеризуется низкой издержкоемкостью реализации (57 % в структуре надбавки без учета НДС в среднем по совокупности). По 16 рассматриваемым объектам не устанавливается резкая дифференциация в размере торговой надбавки, ее значение находится в пределах от 17 % до 21 % , исключение составляют специализированные магазины «Хлеб» с уровнем торговой надбавки 11,8 % и «Киоск» - 28 %.

Для данного типа магазинов райпо нами предлагается торговая надбавка в размере 20 % с поправкой на отдаленность от центра и прочих негативных факторов воздействия не менее 3 % к торговой надбавке.

Таким образом, можно добиться оптимальности о точки зрения конкретных условий хозяйствования. Размеры торговых надбавок в разрезе типов магазинов, установленные по предложенной методике, позволяют обеспечить им безубыточную работу.

В качестве заключения следует отметить, что поскольку основная часть расходов по продаже товаров приходится на розничную торговлю, следовательно преобладающая часть торговых надбавок должна формироваться именно в розничных торговых предприятиях. В качестве критерия распределения торговых надбавок между звеньями торговли целесообразно установить уровень издержкоемкости реализации в каждом звене.

Выбор данного критерия достаточно обоснован, поскольку именно издержки обращения составляют наибольший удельный вес в структуре торговых надбавок предприятий торговли.

Политика ценообразования в большинстве потребительских обществ сейчас характеризуется некоторым консерватизмом. Например, если в 1996-1997 годах Комсомольское райпо ежедневно отслеживало изменения цен на основные потребительские товары для того, чтобы завоевать обслуживаемый контингент покупателей, то сейчас, по мнению специалистов райпо, необходимость в этом отпала. Покупатели в полной мере доверяют торговым предприятиям системы потребительской кооперации, завоеван определенный авторитет в отношении качества и ассортимента предлагаемых в торговых точках товаров. Более того, в сельских населенных пунктах практически отсутствует конкуренция в лице частных предпринимателей.

При установлении цен специалисты райпо руководствуются республиканским законодательством, предусматривающим ограничения торговых надбавок по некоторым социально значимым товарам, и ценами, сложившимися в райцентре. Для всех предприятий торговли райпо цены на реализуемые товары едины.

В этой связи представляется, что райпо должно использовать гибкую систему ценообразования, предполагающую установление оптимальных цен с учетом отдаленности торговых предприятий от центра ресурсообеспечения и других факторов, что позволит несколько увеличить доходы райпо.

Поскольку основной задачей предприятий торговли потребительской кооперации на сегодняшний день видится обеспечение безубыточности торговой деятельности, это достигается главным образом посредством гибкого использования всех элементов и составляющих механизма ценообразования.

Известно, что первоочередной задачей продавца в условиях рыночной экономики является определение такой цены продажи, при которой достигался бы максимально необходимый доход.

Таким образом, возникает необходимость расчета такой цены, устанавливаемой предприятиями торговли, при которой с учетом условия неограниченности товарных ресурсов, продавец получал необходимый и стабильный доход.

Нами предлагается следующая экономико-математическая модель определения оптимальной цены для каждого конкретного случая:

d(x-)= C(x-s)*Q(x), гдe :

d(x) - доход от продажи количества товаров в течение данного промежутка времени;

х- розничная цена товара;

s - покупная стоимость;

Q(x) - количество товаров с учетом функции кривой спроса;

С - независимая от х величина налога на добавленную стоимость и аналогичных отчислений, производимых с цены товара.

Необходимо отметить, что по большинству товаров эта величина фиксирована в зависимости от типа товара (для социально значимых товаров НДС составляет 10 %, по остальным - 20 %).

Путем экспериментального замера можно определить для каждого товара функцию кривой спроса.

Рассчитаем оптимальную цену за килограмм сыра «Российский» по предлагаемой методике.

Условно предположим, что ежедневный объем реализации данных товаров не меняется.

Таблица 9

Расчет оптимальной цены на товар

| Наименование товара | Покупная цена , s | Количество продаж, Q(x) | Налоги, C | Доход, d(x) | Розничная цена, x |

| Сыр « российский» | 72-00 | 5 | 1,2 | >80 | 85-00 |

Предположим, что торговому предприятию необходимо получить доход от ежедневной продажи сыра не менее 80 р., тогда оптимальная цена при заданной покупной цене в 72 р. и ежедневном объеме гарантированного платежеспособного спроса 5 кг с учетом налогов с цены составит:

1,2 (х-72) * 5 = 80

х = 85

Таким образом при заданных условиях оптимальной ценой реализации товара за килограмм - 85 рублей.

Уровень доходов с учетом найденной оптимальной цены составит 18,9 %.

Подобный расчет можно производить по всем товарным группам. Он значительно упростится, если при осуществлении арифметических действий использовать табличный процессор EXCEL.

В процессе управления прибылью наряду с методами эффективного управления доходами ведется поиск методов рационального управления затратами, основой которого выступает управленческий учет. Такой учет позволяет существенно расширить необходимую информацию, используемую в процессе анализа, планирования и контроля издержек производства и обращения потребительского общества.

4. Направления по увеличению прибыли.

Высокие показатели деятельности предприятия можно получить не только путем снижения затрат, но и увеличив их отдачу.

Общая схема управления затратами представлена в Приложении 8 (рис.3).

Методики управления затратами делятся на три группы в зависимости от того, приносят ли они эффект в краткосрочной, среднесрочной и долгосрочной перспективе. Чем больше срок, тем техники сложнее. Поэтому первые шаги в управлении затратами предприятиям системы потребительской кооперации лучше делать в расчете на отдачу в ближайшее время.

Самый доступный способ управления затратами - их снижение. Сначала необходимо разделить затраты в соответствии с традиционной классификацией на постоянные и переменные, прямые и косвенные. Лишь затем имеет смысл выделение основных статей затрат, по которым произошло увеличение. Дополнительно можно отследить динамику издержек, учитывая сезонные изменения.

Выбор критерия оценки рациональности затрат, состоит в следующем. Если это минимизация затрат при заданном уровне продаж, то речь идет о снижении издержек. Например, такова стратегия Комсомольского райпо.

Если стратегической задачей поставлена максимизация отдачи при фиксированном уровне затрат, требующая определения примерных темпов роста тех или иных статей в структуре издержек производства и обращения, то речь идет о качественном изменении затрат с учетом оптимального распределения средств между отдельными подразделениями райпо, различными товарами в структуре ассортимента. В данном случае необходимо оценить привлекательность объектов, товаров с точки зрения доходности. Лишь после этого имеющиеся средства распределяются так, чтобы самые привлекательные товары реализовывались в максимально возможном объеме, приближенном к рыночному спросу. Когда объем реализации дойдет до точки насыщения спроса, подразделение может перейти к производству или реализации следующих по привлекательности товаров. При этом необязательно отказываться от реализации убыточных товаров, можно лишь увеличить продажу других, причем в заранее просчитанных пропорциях.

Конечно, оценить привлекательность товара - достаточно сложно, однако для этих целей можно использовать расчет коэффициента вклада на покрытие, показывающего какая доля в объеме продаж может быть использована для покрытия постоянных издержек и формирования финансового результата.

Обязателен учет фактора времени. Если райпо будет его учитывать в процессе управления затратами, а не стремиться получить сиюминутный доход, то это позволит обеспечить хороший, основательный задел для будущего развития.

В среднесрочной перспективе для управления затратами райпо может в полной мере использовать механизм мотивации. Этому служат модели учета по центрам ответственности: привязав оплату труда руководства райпо к результатам работы подразделений, можно повысить эффективность хозяйствования.

Кроме того, на этом этапе целесообразно использование элементов рационального управления, предполагающее создание в коллективе такой атмосферы, при которой каждый работник был бы лично заинтересован в достижении общего успеха, реально ощущая свою причастность к достигнутым результатам. Руководство райпо должно максимально использовать труд, интеллект, мотивы поведения людей, уровень профессиональной подготовки, ответственность и другие качества персонала, нацеливая их на результат.

Если руководство заглянет еще дальше, то на первый план выходит повышение производительности, то есть снижение будущих затрат. А это связано с инвестициями.

Для потребительского общества, развивающегося за счет собственных средств постановку механизма управления затратами можно начать с простейших вещей:

• Научиться управлять затратами на короткой дистанции (месяц, несколько месяцев и т.д.);

• Внедрить элементы учета по центрам ответственности;

• Полученную на этих двух этапах прибыль реинвестировать.

Одним из методов, позволяющих оценить эффективность управления затратами в современных условиях, считается расчет так называемой точки безубыточности, позволяющей определить такой объем продаж, который бы обеспечил покрытие текущих расходов.

Безубыточный объем продаж представляет собой такой объем продаж, при котором торговое предприятие избегает убытков, а доходы от реализации товаров достаточны для покрытия произведенных расходов.

Анализ безубыточности основан на методе расчета маржинального дохода (МД). Он представляет собой превышение выручки с продаж над совокупными издержками, относящимися к определенному уровню продаж. Следует дополнить, что в первых российских изданиях по финансовому менеджменту этот показатель назывался результатом от реализации после возмещения переменных затрат.

Для расчета безубыточности деятельности используются данные о двух видах издержек: постоянных и переменных.

Постоянные издержки - это расходы, которые мало зависят от изменения объема продаж.

Переменные издержки - это расходы, которые изменяются в зависимости от объема продаж.

В соответствии с Методическими рекомендациями по переводу предприятий потребительской кооперации на внутренний хозрасчет (далее Методические рекомендации) к постоянным издержкам отнесены следующие расходы: амортизация основных средств; расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового автотранспорта; износ посуды, приборов, санспецодежды, столового белья, других малоценных и быстроизнашивающихся предметов и расходы по их содержанию; расходы на ремонт основных средств; внутрихозяйственные отчисления.

К переменным отнесены транспортные расходы, затраты по оплате процентов за пользование займом; расходы по хранению, подработке, подсортировке, упаковке товаров; расходы на рекламу; потери товаров и технологические отходы; расходы на тару; отчисления в фонд подготовки кадров; отчисления в фонд развития потребительской кооперации; отчисления в фонд научно-исследовательских и опытно-конструкторских работ; отчисления в страховые фонды.

По статьям расходов, включающим как переменные, так и постоянные расходы («Расходы на оплату труда», «Отчисления на социальные нужды», «Прочие расходы»), в соответствии с Методическими рекомендациями деление производится пополам, то есть 50 % относятся к постоянным и 50 % - к переменным расходам.

Источником данных об издержках обращения по торговой деятельности является «Отчет об издержках обращения» формы № 3-ЦС.

Анализ безубыточности торговой деятельности Янтиковского райпо по этой методике произведен за 9 месяцев 1998 года.

Товарооборот за данный период составил 13968,0 тыс. р.;

издержки обращения - 2533,0 тыс. р., их уровень -18,13 %;

валовой доход - 2886.0 тыс. р.;

уровень средней торговой надбавки - 26,04 %;

НДС-410,0 тыс. р.;

убыток от реализации - 57,0 тыс. р.

Группировки издержек обращения по торговой деятельности Янтиковского райпо представлены в табл. 10.

Таблица 10

Группировки издержек обращения по торговой деятельности

Янтиковского райпо за 9 месяцев 1998 года. (в тыс. р.)

| Наименование статей | Постоянные | Переменные |

Итого | - - 372 412 158,5 - - 98 - - 37 241,5 1319 | 33 - - 412 158,5 43 17 - 257 52 - 241,5 1214 |

Таблица 11

Формирование прибыли Янтиковского райпо за 9 месяцев 1998 года

| Показатели | Тыс. р. |

| Товарооборот Затраты на покупку реализованных товаров (-) | 13968 11082 |

| Торговая скидка/наценка (=) Косвенные налоги (-) | 2886 410 |

| Валовой доход (=) Переменные затраты (-) | 2476 1214 |

| Маржинальный доход (=) Постоянные затраты (-) | 1262 1319 |

| Прибыль (убыток) (=) | -57 |

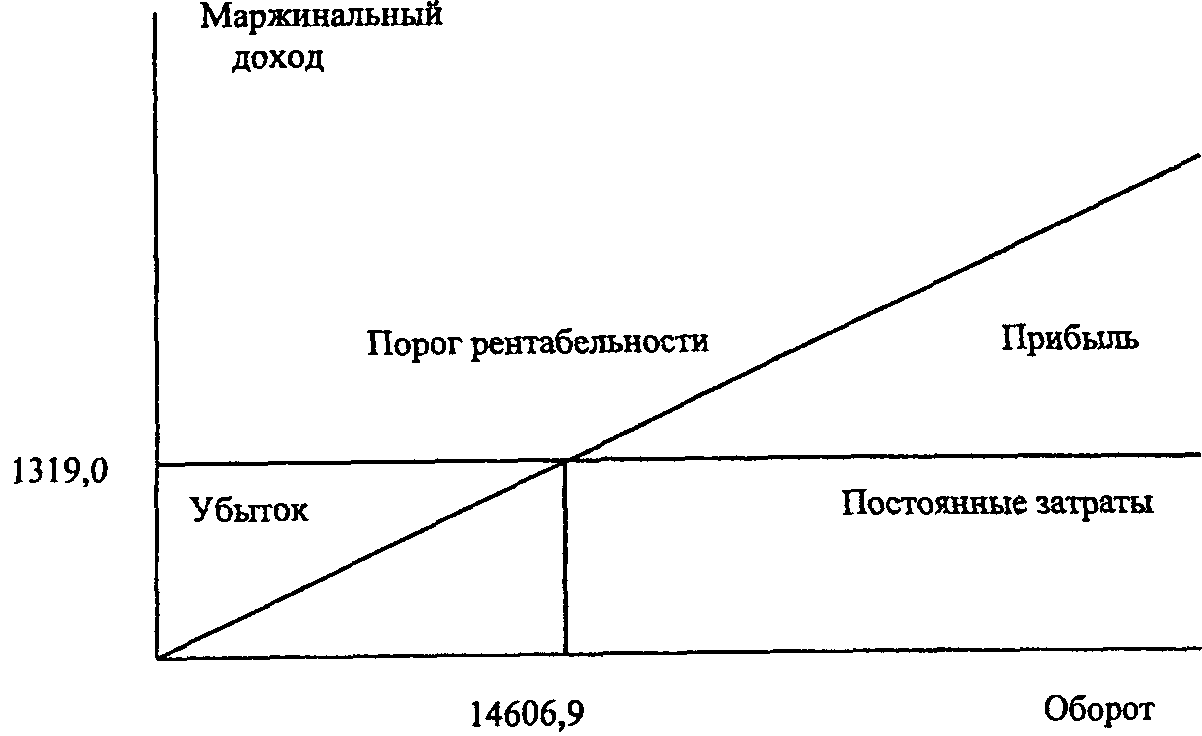

Точку безубыточности можно определить по следующей формуле:

ИО пост

ТО = --------------------- х 100

У вд - У и.о.пер

Отсюда безубыточный объем продаж Янтиковского райпо составит:

1319,0

ТО = --------------------- х 100 = 14606,9 тыс. р.

17,72-8,69

Результаты расчетов представим в виде графика:

Рис 4 График достижения безубыточности

Данные рис. 4. свидетельствуют, что для достижения прибыльности необходимо, чтобы оборот за вычетом переменных издержек превышал постоянные издержки. Другими словами важным средством достижения рентабельности является минимизация переменных издержек.

Необходимо отметить, что у этой системы существует недостаток. при проведении такого анализа безубыточности в целом по отрасли невозможно увидеть результаты деятельности конкретных предприятий торговли

Действующая на сегодняшний день система учета затрат в потребительских обществах, основанная на так называемом «котловом» методе, не позволяет определять вклад каждой хозяйственной единицы в общий результат. На общем фоне благополучия есть как прибыльные, так и убыточные подразделения. Особенно это проявляется в настоящее время, когда большинство кооперативных организаций переведены на единый баланс

Поэтому по каждой структурной единице райпо необходимо организовать учет таким образом, чтобы он позволял видеть доходы и расходы каждого центра ответственности. При этом необходимо различать два таких понятия как "центр ответственности" и "центр затрат".

Под "центром затрат" потребительского общества следует понимать структурные подразделения, руководители которых несут ответственность только за расходование средств, отражаемых в составе издержек.

Под "центром ответственности" следует понимать структурные единицы, руководители которых несут ответственность за основные показатели деятельности - объем товарооборота; сумму и уровень доходов, издержек и прибыли; другие показатели.

В ходе проведения группировок затрат и доходов дифференцирование по торговым предприятиям можно определить, какие магазины райпо являются прибыльными, а какие - убыточными.

Примечателен тот факт, что в Янтиковском райпо ведется раздельный учет прямых расходов (расходы на электроэнергию, топливо и др.) в разрезе центров ответственности (например, по магазинам). Это дает возможность контролировать состояние затрат каждой хозяйственной единицы и проводить анализ их безубыточности.

Заключение

Список использованной литературы

1. Гражданский Кодекс РФ. Часть 1,2. - М.: ИНФРА-М, 1996.- 240 с.; 211с.

2. О потребительской кооперации (потребительских обществ, их союзах) в Российской Федерации: Закон Российской Федерации. - М.: ЦС. - 1997.

3. О повышении роли потребительской кооперации в обеспечении населения продовольствием: Постановление правительства РФ от 7 января 1999, №24. -М.: ЦС. - 1999.

4. Балабанов И.Г. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 1998. - 287 с.

5. Бланк И.А. Управление прибылью. - К.: "Ника - Центр", 1998. - 544 с.

6. Бочкарев А. Эффективность затрат: [Управление затратами в краткосрочной, среднесрочной, долгосрочной перспективе] // Эксперт. -1998.-№32.-с. 32-33.

7. Бухалков М.И. Внутрифирменное планирование: Учеб. для вузов. - М.:ИНФРА - М.: Б.и., 1999. - 391 с.

8. Важнов А., Власова Л. Пути стабилизации доходности предприятий: менеджмент / Экономика и жизнь. - 1998. - № 3 (янв.). - с. 24.

9.Вахитов К.И. История потребительской кооперации России: Учебное пособие. - М.: Б.и., 1998. - 224 с.

10 .Герасименко В.В. Эффективное ценообразование: рыночные ориентиры. М.: Международный центр финансово-экономического развития, 1997. - 158 с.

11.Ермаков В.Ф. Киселева Г.В. Пайщикам и работникам потребительской кооперации России / Российская кооперация. - 1999, №1, с.1.

12 Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учебник для вузов. - Мн.: Выш. шк., 1995. - 415 с.

13.Николаев В.Н., Леванов Ю.П. Социально-экономические правовые проблемы и основные направления развития потребительской кооперации. Тезисы докладов межвузовской научно-практической конференции 26 января 1999. -Чебоксары, 1999.

14.Раицкий К.А. Экономика предприятия: Учебник для вузов.- М.: Информационно-внедренческий центр "Маркетинг", 1999.- 693 с.