План Вступ Предмет І сутність менеджменту. Організація як об’єкти управління. Закони, закономірності та принципи менеджменту

| Вид материала | Закон |

- Управління та менеджмент. Категорії, закони І принципи менеджменту. Менеджери та підприємці., 160.72kb.

- Управління та менеджмент. Категорії, закони І принципи менеджменту. Менеджери та підприємці., 96.11kb.

- 1. Сутність та загальна характеристика менеджменту. Основні підходи та принципи, 3961.16kb.

- План податкових платежів та його роль в прийнятті управлінських рішень. 14. Структура, 41.53kb.

- План. Сутність фінансового менеджменту. Мета, задачі та функції фінансового менеджменту, 1733.29kb.

- П ерелік дисциплін, які виносяться, 86kb.

- Перелік дисциплін, які виносяться, 44.56kb.

- Програма курсу тема Операційний менеджмент як різновид функціонального менеджменту, 44.91kb.

- Тематичний план лекцій основ маркетингу та менеджменту у фармації для студентів другого, 88.83kb.

- Тематичний план лекцій основи маркетингу та менеджменту у фармації для студентів третього, 81.6kb.

2.4. 2 Етапи французького управлінського процессу

Управління, на думку французьких економістів, починається з виконання елементарних завдань і завершується визначенням основних напрямів розвитку фірми.

Загалом будь-який управлінський процес є послідовністю певних взаємопов'язаних етапів. Схематично цей процес ілюструє рис. 4.6.

Між етапами процесу управління існує прямий лінійний і зворотний зв'язок. На першому етапі визначають завдання (цілі) — те, чого прагне досягнути організація. Вони здебільшого різноманітні, суттєво відрізняються такими складовими:

- джерелом виникнення (спонтанні, виникають під впливом оточення, нав'язані керівництвом, є результатом компромісу тощо);

- масштабом (можуть стосуватися всієї організації, окремої її підсистеми);

- терміном виконання (короткотермінові, середньо-термінові, стратегічні);

- формою вираження (загальні, конкретизовані).

На етапі збору та оброблення інформації важливою вимогою є її повнота, всебічність, відображення внутрішнього (про стан справ на підприємстві) та зовнішнього (про ситуацію на ринку) середовищ. На підставі зібраної інформації розробляють шляхи виконання поставлених завдань (досягнення установлених цілей). Якщо проблема нова, неординарна, а інформації недостатньо, то прийняте рішення буде результатом евристичного пошуку. В іншому разі застосовують традиційні методи (кількісні, аналітичні тощо).

На етапі реалізації прийнятого рішення зважають на ризик виникнення різноманітних проблем та ускладнень, подолання яких потребуватиме додаткових зусиль. Не менш важливим є і те, що виконавцями рішень є працівники, які можуть бути не згідні з рішенням, не розуміти, як його необхідно виконати, відкрито чи приховано протидіяти його виконанню, не докладати достатніх зусиль через неналежну мотивацію, бути не здатними реалізовувати рішення через недостатній рівень кваліфікації тощо.

Етап оцінювання полягає у зіставленні завдань (цілей), результатів виконання та аналізі розбіжностей і невдач. Фактично йдеться про реалізацію функції контролювання.

2.4.3.Класифікація управлінських процесів за рівнем значущості

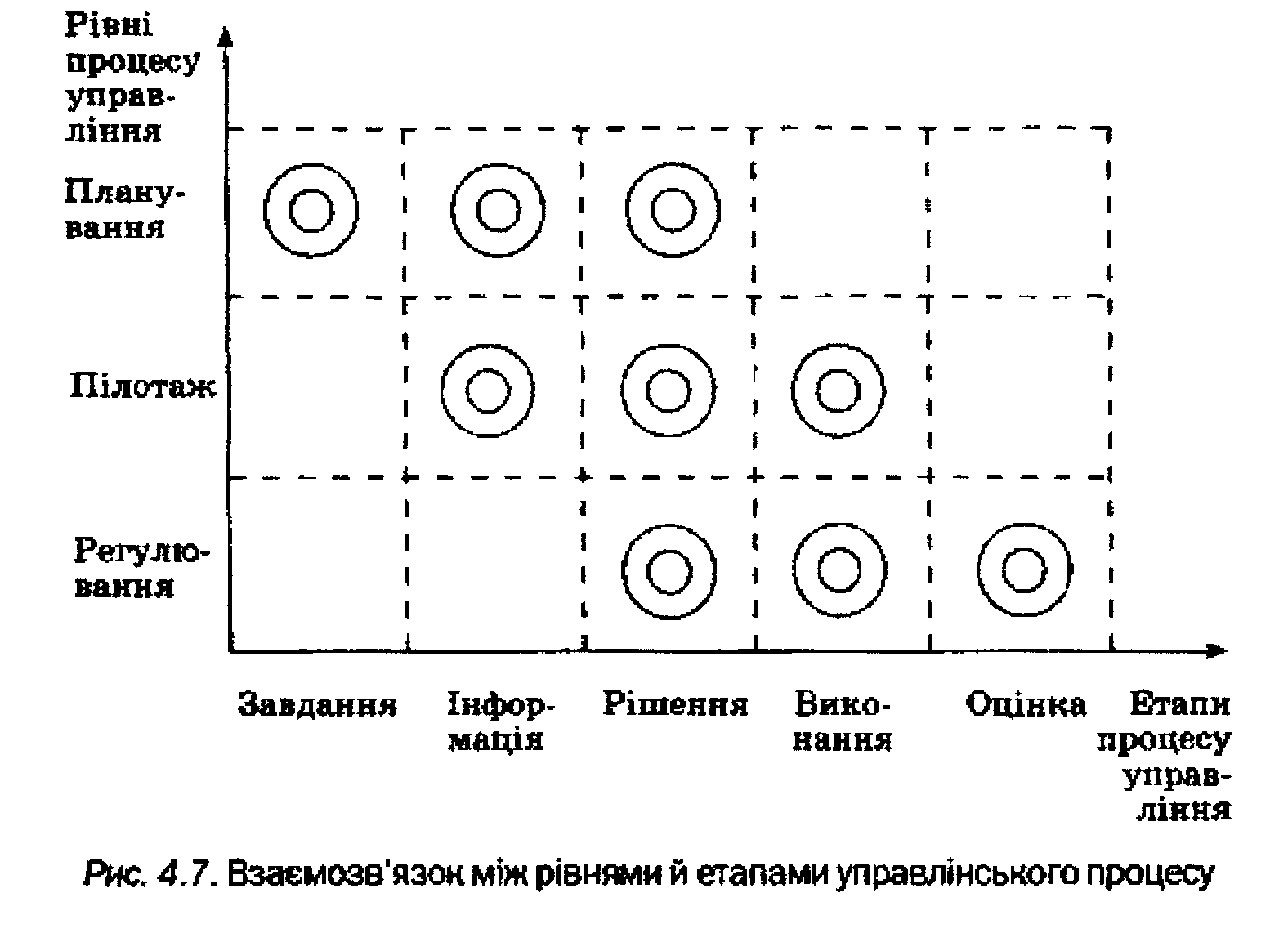

За рівнем значущості управлінські операції поділяють на планування, пілотаж (чисте управління) та регулювання. Процеси планування здійснюють, як правило, на вищому рівні управління, пілотаж — на середньому та нижчому, регулювання — на нижчому, оскільки воно передбачає безпосереднє усунення недоліків у процесі виробничо-господарської діяльності.

Спільним для всіх процесів управління є обов'язкова наявність п'яти етапів, але відносна вага етапів є різною (рис. 4.7) на кожному з рівнів процесу управління.

Як видно з рис. 4.7, лише етап прийняття рішення охоплює всі рівні процесу управління. При цьому на кожному рівні можуть прийматись різні рішення.

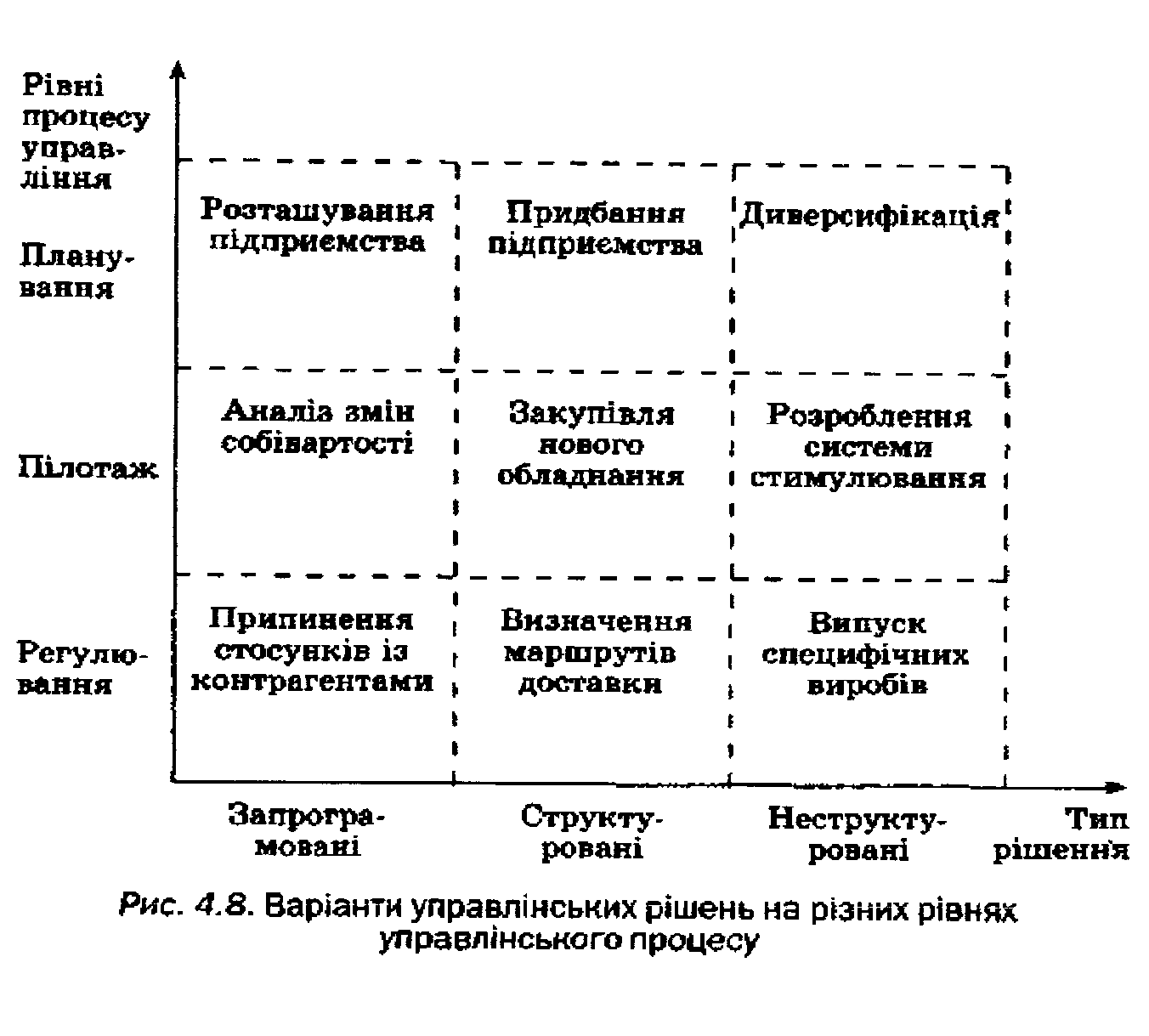

Традиційно французький менеджмент виокремлює запрограмовані і незапрограмовані (структуровані, неструктуровані) варіанти рішень (конкретні їх приклади подано на рис. 4.8).

Усі етапи й рівні управління покликані забезпечити реалізацію функцій управління. У французькому менеджменті виділяють основні та додаткові функції за принципом їх обов'язковості у діяльності підприємств. Основні функції реалізовуються на всіх підприємствах. При цьому їхня значущість залежить від специфіки організації.

Класифікація основних функцій французького менеджменту є різноманітною. Наприклад, Дж. Обер-Кріє пропонує таку класифікацію:

1 Адміністративна функція. За своїм змістом спрямована на підбір кадрів, визначення, упорядкування прав та обов'язків працівників, здійснення загального керівництва тощо.

2.Комерційна функція. Забезпечує здійснення таких управлінських операцій:

— вивчення ринку, потреб споживачів, тенденцій, попиту і пропозиції;

- постачання (закупівля сировини, матеріалів, обладнання, енергії, палива та ін.);

- збут та просування товару.

Уся діяльність підприємства спрямована на задоволення потреб споживачів із вигодою для підприємства. При цьому підприємству необхідно володіти інформацією про смаки клієнтів, їхні уподобання, конкурентів. Цю інформацію доцільно використовувати до того моменту, поки її вартість не перевищує вигод.

Інформація виступає також інструментом зниження ризику, непевності. Виділяють такі види ризику для підприємства: технічний, соціально-психологічний, фінансовий та інноваційний. Для отримання необхідної інформації вдаються до методів кількісних і якісних досліджень. Після вивчення потреб споживачів залучають необхідні ресурси для виробництва продукції, призначеної для реалізації. При цьому комерційна політика підприємства базується на таких елементах: продукція, ціни, канали розподілу та просування (реклама).

- Технічна функція. Передбачає організацію технічної підготовки виробництва, тобто формування технічної під системи перетворення вхідних речовин у вихідні (конструкторські й технологічні розробки, модернізація обладнання та оснащення тощо).

- Фінансова функція. Покликана виконувати такі завдання:

- забезпечувати стабільне фінансування виробництва, тобто здійснювати ефективне управління грошовими засобами;

- фінансувати інвестиції та економічне зростання;

- забезпечувати підприємство фінансами за найвигіднішими цінами.

Фінанси відіграють важливу роль у діяльності підприємств різних розмірів та видів діяльності. Для дрібних і середніх підприємств найважливіші фінансові проблеми пов'язані із господарським циклом, тобто із забезпеченням фінансування поточних операцій (особливо актуальною ця проблема є для торговельних підприємств). Перед великими підприємствами постають проблеми фінансування капіталовкладень, розвитку.

2.4.6.Класифікація функцій французького менеджменту за Дж. Обер-Кріє

Значно конкретизованішою є класифікація за Д. Ру і Д. Сульє, які виділяють такі основні функції менеджменту, як управління, кадри, маркетинг, виробництво, облік і фінанси. (Класифікація Дж. Обер-Кріє є більш загальною та охоплює класифікацію Д. Ру і Д. Сульє).

«Батько менеджменту» А. Файоль виділяє такі основні функції менеджменту:

1.Передбачення. Ототожнюється з функцією планування та реалізується через певні послідовні етапи (рис. 4.9).

2.Організування. Передбачає створення відповідної організаційної структури управління підприємством, яка враховує види діяльності, форму власності, масштаби виробництва та складність галузі діяльності організації. Схематично структура управління відображається за допомогою органіграм. Здебільшого у французькому менеджменті виділяють такі типи організаційних структур управління:

— функціональна;

- поліструктурна (те ж саме, що конгломератна);

- гнучка (те ж саме, що матрична);

— інноваційна (проектна, програмно-цільова).

Основні типи організаційних структур формуються за виокремленням підрозділів:

1)без спеціалізації за принципами чисельності;

2)за виконуваними функціями, тобто за спеціалізацією;

3)за видами продукції. При цьому вагома роль відводиться принципам централізації чи децентралізації управління.

Під час розроблення і вдосконалення діючих організаційних структур управління насамперед беруть до уваги такі аспекти:

- визначення цілей та ролі підрозділів;

- розподіл відповідальності;

- установлення взаємозв'язків.

- Керівництво. Полягає у застосуванні владного та лідерського впливу з метою спрямування зусиль підлеглих на досягнення установлених цілей і виконання визначених завдань.

- Координування. Здійснюється на засадах установлених повноважень та взаємозв'язків на різних ланках і рівнях управління.

5. Контролювання. Є необхідною складовою усіх процесів, що відбуваються в організації. Його основне завдання — оцінка наявної інформації про виконання планів, її аналіз, визначення відхилень та причин такого стану речей. При цьому доцільний контроль зобов'язань (щодо зовнішнього середовища: споживачів, клієнтів, кредиторів та ін.) і контроль виконання (щодо внутрішньої діяльності: використання ресурсів, виробництво продукції, якість роботи тощо). Дієвим інструментом контролю французькі економісти вважають бюджет, який може формуватись як у грошовій, так і не в грошовій формах. Основним завданням бюджету є прогнозування певних видатків (усіх видів ресурсів чи окремих із них) та визначення джерел їх покриття. Бюджет створює можливості визначити напрямки економії обмежених ресурсів організації та проконтролювати наскільки цільовим є їх використання. У системі французького менеджменту навіть з'явився новий напрямок — бюджетне управління, що підтверджує важливість розроблення та використання цього методу менеджменту. За змістом контроль поділяють на контроль витрат, виробництва, збуту, грошових коштів, збитків. Будь-який контроль базується на порівнянні з розробленими нормативами, стандартами, плановими показниками, що надалі є основою регулювання.

Отже, основою французького менеджменту є виділення специфічних етапів і рівнів процесу управління, використання нестандартних підходів до розгляду основних та додаткових функцій менеджменту.

3.Особливості японської системи і можливості використання її елементів в Україні

Нині в усьому світі посилюється увага до японського менеджменту, який вважають одним із чинників стрімкого економічного розвитку цієї країни. Займаючи 0,2% світової території та налічуючи 2,5% населення Землі, Японія забезпечує 14% світового валового національного продукту, є найпотужнішим світовим виробником легкових автомобілів, домінує у виробництві масових напівпровідникових мікросхем, визнана найбільш конкурентоспроможною країною у світі, посідає провідні позиції щодо забезпечення грамотності, соціальної політики, рівня життя тощо.

Розвиток і специфіка японської системи менеджменту зумовлені впливом національних норм, традицій, домінуючих релігій (синтоїзм та буддизм), особливостями ментальності населення, впливом американської окупації після Другої світової війни, необхідністю відбудови держави у повоєнний період тощо. Японія першою у світі визнала пріоритетність трудових ресурсів. У країні активно розвивається менеджмент з людським обличчям, який передбачає активне залучення працівників до діяльності підприємства, прийняття рішень, формування корпоративного духу. У бідній на природні ресурси країні традиційно культивується принцип «Наше багатство - людські ресурси», що забезпечило створення найоптимальніших умов для ефективного їх використання. Це дало підставу такій авторитетній організації, як Світовий економічний форум, визнати Японію лідером за рівнем розвитку менеджменту.

Засновниками японської системи управління організаціями вважаються Масару Ібука (1908-1997), Курата, Коносуке Мацусіта (1894-1989), Акіо Моріта (1921 р.н.), Хонда, Нонака Ікудзіро (1935 р.н.), Юкіті Фукудзава (1835-1905), Ятаро Івасакі (1834-1885), Каору Ісікава (1915-1989) та ін.

Японський менеджмент постійно використовує найефективніші управлінські концепції, методи, механізми, технології, техніку інших країн, пристосовуючи їх до національних особливостей, водночас зберігаючи та зміцнюючи власні цінності, сприяючи формуванню особливого стилю мислення, властивого лише японським менеджерам. На цій основі сформувалась японська теорія та практика управління, яка охоплює пов’язані між собою соціально-економічний та соціально-психологічний аспекти. Тому всі категорії японського менеджменту пронизані етнопсихологічною специфікою.

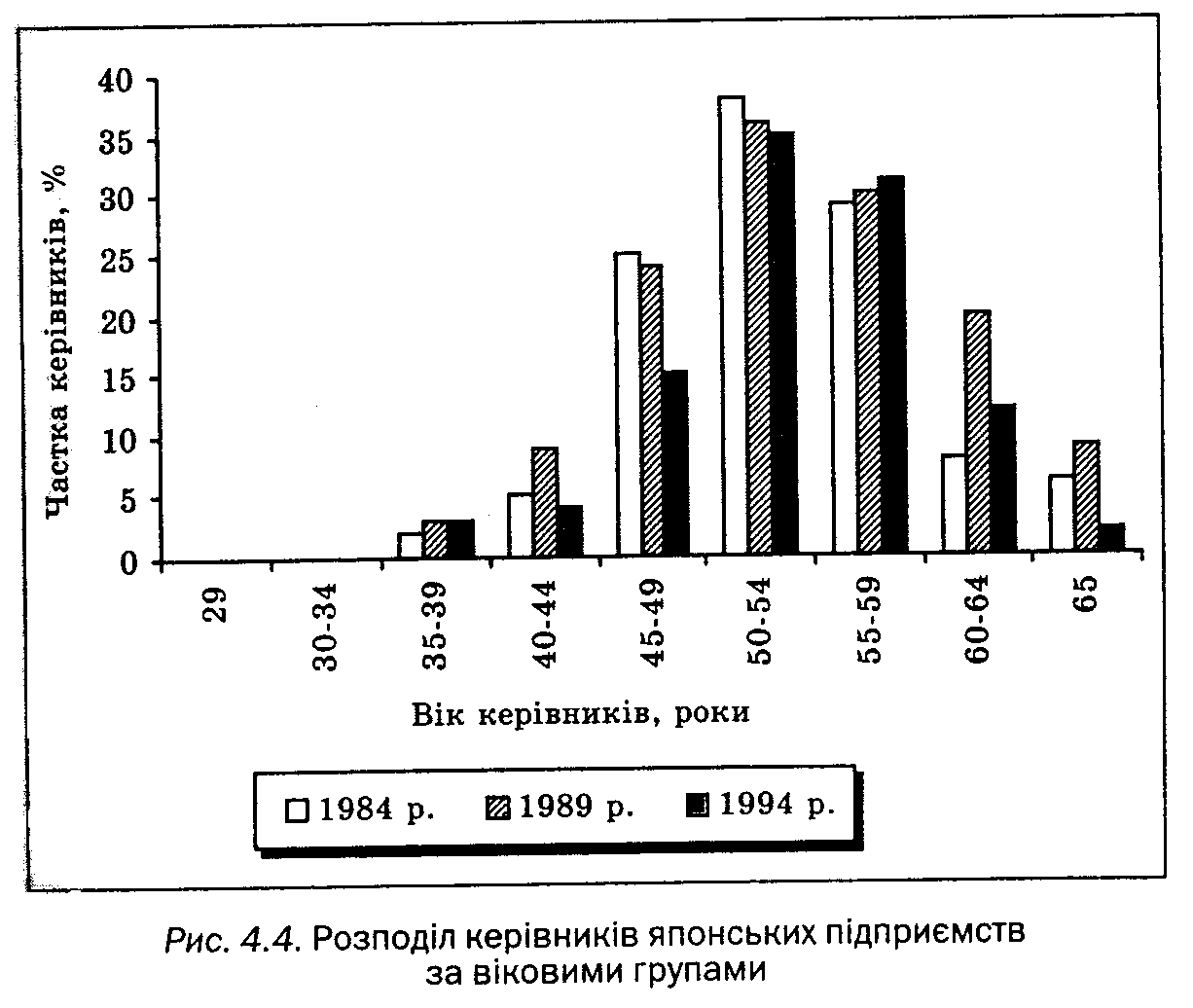

Керуюча та керована системи організації. У японському менеджменті керуюча та керована системи тісно взаємопов’язані, тому їх поділ є умовним. Відповідно до японської корпоративної філософії керівники та інші працівники є рівноправними членами підприємства, стосунки між якими будуються, як у сім’ї. Керівники інституційного (найвищого) рівня, як правило, не мають окремих приміщень. Місця їх роботи розміщені у виробничих цехах за скляними перегородками. Це дає змогу оперативно розв’язувати проблеми, постійно контролювати ситуацію. Керівникам не передбачено жодних привілеїв: вони, як і робітники, одягнені у форму, а в несприятливі періоди насамперед їм знижують заробітну плату тощо. Кандидатів до управлінського складу добирають з працівників компанії, організовуючи їх навчання без відриву від виробництва. На процес службового росту суттєво впливає рівень освіти працівників. Посади у вищій адміністрації корпорацій можуть посідати особи лише з вищою стаціонарною освітою, які досягнули певного віку (як правило, понад 50 років), у процесі горизонтальної та вертикальної ротації на підприємстві оволоділи 5-6 спеціальностями. При цьому працівники з вищою освітою віком до 30 років можуть претендувати на посади завідувачів підсекціями, у віці 40 років - обіймати посади завідувачів секторів, у 50 років - посади завідувачів відділів, а далі - й посади директорів. Працівники без вищої освіти можуть претендувати на посади лише нижчої чи середньої управлінських ланок. Вікові особливості керівного складу японських підприємств показано на рис. 4.4.

Основними рисами японських керівників є вміння здійснювати координацію та контроль, орієнтація на групу. Вказівки японських менеджерів трактуються як «культура відмови від чітких і категоричних висловлювань». Це забезпечує формування у працівників «самостійної відповідальності», відповідно до якої вони не є «сліпими» виконавцями, а самостійно шукають найоптимальніше розв'язання проблемних питань. Представники керованої та керуючої систем фактично ототожнюються з фірмою, часто йдучи на особисті жертви заради її процвітання: рідко відпочивають у вихідні дні, добровільно виконують понаднормову роботу, не завжди використовують відпустки тощо. Працівник, який переходить в іншу компанію, втрачає попередній стаж, пільги щодо оплати праці та пенсій, не може надалі набути статусу постійного працівника. А лише статус постійно працівника гарантує чисельні пільги, забезпечує почуття стабільності, дає змогу систематично опановувати нові навчальні програми, відкриває можливості для просування за службовою ієрархією. Працівники з таким статусом отримують у 2-4 рази вищу заробітну плату, ніж тимчасово зайняті працівники.

Кожен процес на японських підприємствах розглядається з функціональної точки зору, а конкретні функції менеджменту реалізовуються за допомогою основних.

Особливості технології менеджменту на японських підприємствах

Планування. У Японії особливо великого значення надають якісному плануванню. Планомірність є свідченням осмисленості діяльності організації, тому до планування в компаніях підходять дуже серйозно.

Довгострокове планування діяльності організації спрямоване на розроблення та відображення її стратегії, окреслення окремих змін у напрямах діяльності й формах організації, які підлягатимуть реалізації протягом наступних 5-10 років. Важливим елементом японського менеджменту є орієнтація на масштабні цілі, досягнення яких потребує тривалого часу та відповідної стратегічної системи планування. Японці вважають, що для перемоги у конкурентній боротьбі обов'язково слід володіти стратегією, як повинна характеризуватись цілеспрямованістю, системністю, гнучкістю, глибиною. Вдала стратегія має враховувати просторові та часові чинники, унікальні можливості компанії, уникати сліпого копіювання стратегій лідерів.

Японські спеціалісти у сфері управління виокремлюють два принципи вдалої стратегії:

1) успіх приносить стратегія, яка дає змогу найкраще використовувати конкурентні переваги компанії, пов'язані з країною базування, галуззю, традиціями тощо;

2) слід уміти не лише ефективно використовувати конкурентні переваги, а й формувати власні ефективні механізми.

Стратегічні прорахунки не можуть бути компенсовані жодними тактичними засобами. Тому стратегічний план повинен охоплювати сукупність базових рішень, реалізація яких забезпечить досягнення відповідності чи успішне пристосування до змін навколишнього середовища, ефективне використання нових шансів на базі акумуляції та розвитку ресурсів управління. У 70-ті роки в Японії на зміну довгостроковому плануванню прийшло стратегічне. Це було зумовлено стрімким розвитком науково-технічного прогресу, підвищенням рівня невизначеності в еволюції багатьох факторів зовнішнього і внутрішнього середовища. До того ж стратегічне планування є більш гнучким механізмом. Воно передбачає постійну переоцінку і коригування базових концепцій відповідно до змін середовища функціонування.

Орієнтування на віддалені цілі є стійким принципом японського менеджменту. Фірми не задовольняються тимчасовими доходами, вони прагнуть стабільно закріпитись на ринку. 3а твердженням теоретика японського менеджменту Коносуке Мацусіти, кожна компанія, незалежно від її розміру, повинна мати цілі, які 6 виправдовували її існування. Як правило, цілі японських компаній полягають у забезпеченні постійного довгострокового зростання, а не в отриманні прибутку за максимально короткий термін без забезпечення перспектив роз!витку. Персонал компанії, усвідомлюючи, що він працює є лише за хліб насущний, а й для досягнення чіткої, високої цілі, підпорядковує їй свої сили і вміння, об’єднуючись у колектив однодумців, отримує стимул до більш напруженої праці.

Кількісні аспекти стратегічних змін е об’єктом середньострокового (від 3 до 5 років) планування. Розроблення к планів здійснюється колективно на місцях, тобто там, є вони будуть виконуватись. 3авданням короткострокового (річного) планування є помісячне фіксування фінансових показників, яких слід досягнути протягом року. План не повинен обмежуватись лише визначенням обсягів продажів, виробництва, величини прибутку тощо. Він має чітко окреслювати шляхи досягнення цілей компанії.

До процесу планування в японських організаціях активно залучають усіх працівників підприємства. Плани підлягають корекції, ретельному аналізу причин невідповідності досягнутих і планових показників. Невиконання планів може спричинити звільнення керівника, який відповідає за конкретну ділянку роботи.

Місією японських підприємств є забезпечення потреб споживачів з вигодою для себе. Споживачем продукції конкретного підрозділу є інший підрозділ, а споживачем результатів одного працівника - інший працівник: 3а такого підходу мета менеджера полягає у забезпеченні такої системи взаєморозрахунків і взаємозв’язків між ними, яка б спонукала їх брати участь в отриманні прибутків підприємства, знижуючи собівартість своїх послуг чи продукції.

На японських підприємствах активно здійснюють планування соціального розвитку, системи заходів щодо подолання надзвичайних ситуацій тощо. Важливим об’єктом планування є також нововведення.

Найхарактерніша особливість японського менеджменту - свідома участь працівника в діяльності організації. Усвідомивши філософію фірми, працівник особисто здатний конкретизувати відповідно до ситуації ціль і вибрати відповідні засоби для її досягнення.

Організування. У більшості японських компаній функціонує гнучка організаційна структура управління. Вона передбачає, що працівник повинен виконувати будь - яку роботу, пов'язану не лише з його безпосередніми обов'язками. При цьому зміст роботи постійно змінюється, а від виконавців очікують пропозиції щодо вдосконалення виробничо-господарських процесів. Формалізованих інструкцій мало, а існуючі не завжди виконуються. Загальноприйнятим є колективний метод виконання роботи, за якого коло обов'язків працівників не фіксується - робота виконується спільно. Регламентоване лише «ядро» функцій працівника, що надає йому свободу у виборі форм і методів їх реалізації. Головне – досягнення загальної кінцевої цілі.

Японські компанії віддають перевагу горизонтальні координації між окремими базовими одиницями, що передумовою значного інноваційного ефекту й результативності навчання персоналу. Чіткий розподіл адміністративної та операційної діяльності не практикується.

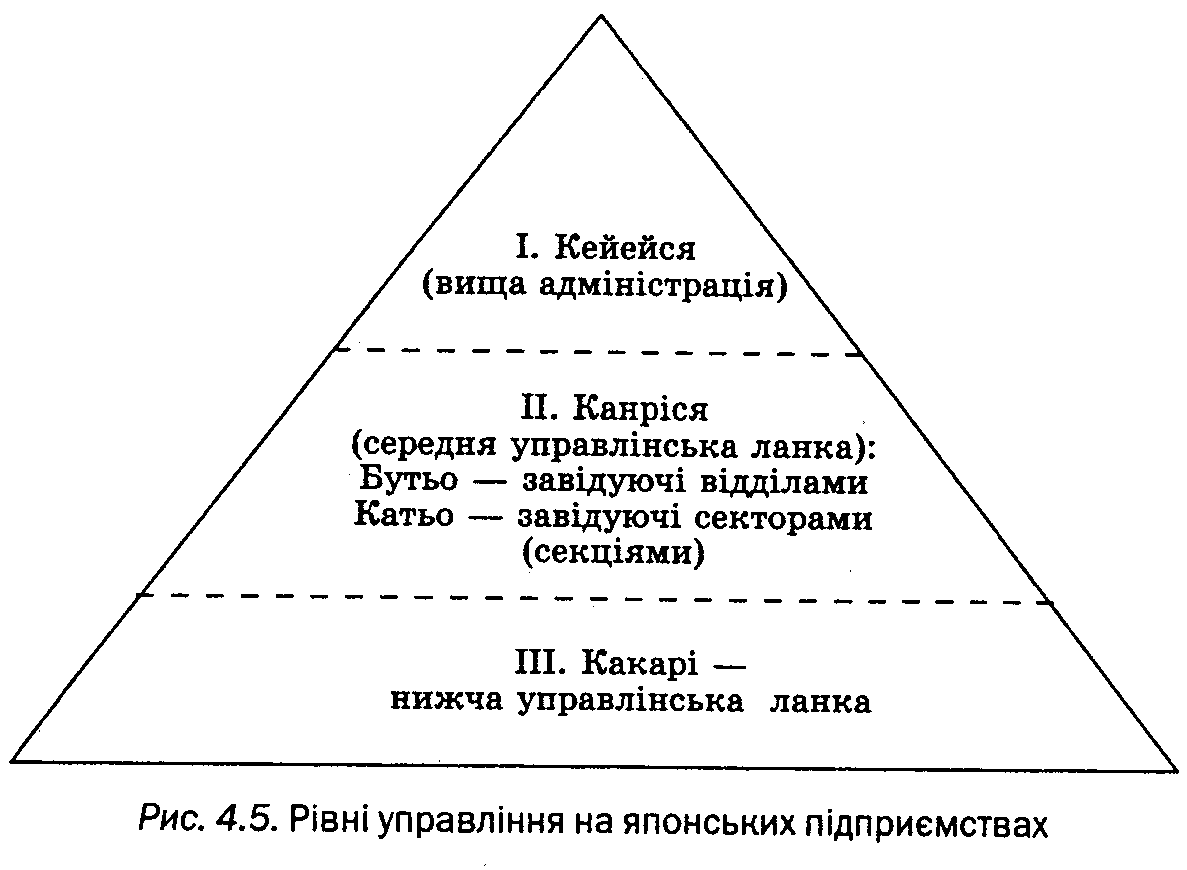

Типова японська фірма організована на трирівневій основі у формі піраміди (рис. 4.5). Японці вважають, що трирівнева структура фірми є наймобільнішою і забезпечує уникнення загрози обюрокрачування.

Керівництво фірми (рада директорів) є вищим рівнем управління. До неї входять голова ради, президент, віце-президенти, виконавчі директори, директори. На посади директорів компаній рідко запрошують осіб зі сторони. Як правило, посади цього рівня обіймають працівники з постійним статусом, які мають солідний трудовий стаж на підприємстві (20-30 років). Керівників висувають зі складу «канріся»: після того, як працівники набувають досвіду оперативного управління і досягають певного віку (понад 50 років). На рівні «канріся» вирішуються всі практичні завдання. Цей рівень є мостом між вищим керівництвом і виконавцями, тобто завдяки йому керівники управляють підлеглими.

Японський менеджмент значну увагу зосереджує на особливостях групової психології, принципах колективізму. На японських підприємствах функціонує велика кількість робочих груп з чисельністю працівників 4-6 і більше. Оптимальною вважається група до 20 осіб, що забезпечує контактність взаємодії її учасників під час виконання трудових операцій.

Кожна група складеться зі старших і молодших за статусом осіб. Перші, як правило, старші за віком і стажем роботи, досвідченіші, користуються авторитетом, підпорядковуються і їх поважають. Така практика простежується на всіх рівнях структури управління. 3авдяки цьому формується монолітна статусно-рольова модель поведінки, яка є жорстко детермінованою системою зовнішніх факторів, найважливіші серед яких - соціальні регулятори поведінки, моральні норми, норми «гірі», «он».

Норми «он» у японській фірмі регулюють стосунки за вертикаллю: старших «он» зобов’язує бути з підлеглими люб'язними і уважними, а молодших - стримувати своє незадоволення і частіше виказувати вдячність старшим. Норми «гірі» ґрунтуються на віковічних традиціях, самурайських нормах поведінки, зобов'язують поважати наставників, людей, що навчають життєвої мудрості, шанобливого ставлення, ввічливості тощо.

Донедавна жоден чоловік у японській фірмі не підпорядковувався жінці. У жінки-керівника у підпорядкуванні були лише жінки. Однак під впливом процесів інтернаціоналізації та глобалізації економіки японські норми і традиції зазнали певних змін. Жінки отримали певний доступ до вищих керівних посад не лише в компаніях, а й у державних органах управління.

Соціальний світ за японськими уявленнями традиційно поділений на чіткі структури: «семпай» (старші), «кохай» (молодші) і«дорьо» (колеги, особи однакового рангу). Навіть у межах «дорьо» відмінності у віці, стажі роботи, освіті впливають на стосунки між людьми: одних сприймають як «семпай », інших – «кохай». «Семпай» часто означає - лідер, а «кохай» - підлеглий. Отже, в системі вертикальних стосунків у Японії переплітаються дві форми - офіційна і міжособистісна. Бізнес пристосував сімейні стосунки до умов підприємств, що надало йому відчутну конкурентну перевагу. Японські працівники часто ототожнюють підприємство, на якому працюють, зі своїм домом, формуючи стосунки в колективі, як у сім'ї.

На японських підприємствах помітною є тенденція до децентралізації. 3начного поширення набувають відділи, ради і комітети менеджерів різних рівнів для організації тісної взаємодії між різними службами. Поширюється практика формування програмно-цільових структур управління.

Мотивування. У Японії сформувалася особлива модель мотивації трудової активності працівників, яка відображає національний характер японців. Її основою є гармонізація праці та капіталу.

Оскільки у Японії трудові ресурси визнаються пріоритетними, то на всіх підприємствах діє розгалужена система матеріального і нематеріального стимулювання працівників.

Основу матеріального стимулювання становлять такі елементи:

- заробітна плата. Їй належить головне місце, оскільки фірми на неї виділяють у середньому 85% всіх коштів, що витрачаються на трудові ресурси;

- премії. Вони доповнюють місячний заробіток та виплачуються двічі на рік (т. зв. - бонуси) понад тарифний заробіток за встановлений робочий час і понаднормові доплати; тарифний заробіток складається з тарифної ставки і надбавок до неї;

- залежність заробітної плати від терміну служби та віку. Всім новим працівникам призначається однакова заробітна плата, яка щорічно доповнюється надбавками за досвід; при ц щорічному підвищенні враховують майстерність, посаду, освіту; однак ці чинники не основні, оскільки визначальними є вік і термін роботи на підприємстві;

- оптимальна диференціація заробітної плати. Наприклад, заробітна плата управлінського персоналу японських компаній перевищує плату нових працівників лише у 7-8 разів, а в американських компаніях - у 10-70 разів;

- використання розгалуженої системи пільг для постійних працівників: надбавок на утримання сім'ї, оплати проїзду до місця роботи, медичного страхування, соціального страхування, виплат на соціальні потреби, надання путівок на відпочинок, оплати стоянок автомашин, забезпечення харчуванням працівників, видачі премій та цінних подарунків тощо;

- виплата допомог при звільненні у розмірі 70-80 місячних заробітних плат;

- використання натуральних оплат (безкоштовне забезпечення товарами) тощо.

Розгалуженою є система нематеріального (морального) стимулювання працівників, яка передбачає:

- просування за службовою ієрархією залежно від терміну роботи, освіти і віку, що стимулює працівника постійно підвищувати свою кваліфікацію, згладжує організаційні конфлікти, забезпечує стабільність, ієрархію тощо;

- принцип по життєвого найму, який гарантує стабільне становище працівника у фірмі, відсутність страху втратити роботу і є запорукою розвитку особистості;

- організування розважальних заходів, групових видів на природу, різноманітних вечорів, сприяння в організації сімейних свят - весіль, ювілеїв тощо;

- культивування корпоративного духу шляхом залучення працівника до справ фірми, її завдань, місії; для цього кожна фірма має свою форму, девіз, гімн, різноманітні ритуали, влаштовує зібрання, конференції;

- надання працівникам роботи відповідно до їх потенціалу, створення можливостей для самореалізації, вияву здібностей і вподобань тощо.

Кожне підприємство передбачає певні видатки з метою створення у працівників конструктивного настрою, оскільки існує впевненість, що витрачені на працівників кошти і увага до них компенсуються трудовою активністю. Водночас активне стимулювання працівників є ефективною рекламою, що приваблює молоді, талановиті кадри.

Контролювання та регулювання. Головна особливість японської системи контролювання полягає в неформальній організації контролю вищих ланок над нижчими, одного працівника над іншим, у визначальній ролі самоконтролю кожного працівника. Оцінка управління здійснюється за досягнутим рівнем гармонії в колективі та колективними результатами. Критеріями оцінки кожного працівника є ставлення до праці, акуратність, взаємодія з колегами, націленість на досягнення поставлених завдань. На японських підприємствах культивується принцип «ва» - гармонії у всьому. Відхилення від цих критеріїв є підставою для регулювання.

Розміри винагород і службове просування залежать від так званих трудових таблиць, які щокварталу заповнюють керівники певних підрозділів на кожного зі своїх підлеглих. У таблиці, яка відображає межі виробничого досвіду, зазначається, на якій ділянці роботи працював підлеглий. 3а трибальною шкалою оцінюють можливість заміни відсутнього працівника, його вміння самостійно працювати. За цією ж шкалою вимірюється рівень досвіду працівника, вміння діяти у нестандартній ситуації і змінювати за необхідності порядок робіт. Ці таблиці вивішують для загальної оцінки результативності працівників та регулювання їхньої роботи.

Основна мета контролю в японських компаніях полягає в залученні до розв'язання проблем усіх працівників, які мають певне відношення до них, цілеспрямований пошук ідей для вдосконалень. Стрижнем філософії японського менеджменту є принцип: «He шукати винних, а виявляти причини помилок і виправляти їх».

Важливою формою управлінського контролю, що використовується на всіх рівнях, є система бухгалтерського обліку,яка передбачає щомісячний скрупульозний аналіз бухгалтерської звітності для перевірки відповідності доходів, обсягів виробництва, валової виручки плановим завданням. У процесі планування встановлюються контрольні цифри, на підставі яких оцінюють та регулюють результати роботи відділів і їх керівників.

Базуючись на стратегії виробництва і надання послуг за системою «якість насамперед», японські працівники важливого значення надають контролюванню та регулюванню якості. На нижчих ланках ці процеси забезпечуються згідно з принципом автономізації, з використанням експрес-табло, завдяки діяльності гуртків якості. Гурток якості покликаний добровільно здійснювати контроль за якістю праці та продукції на своєму підприємстві. До його складу входять працівники, що виконують різноманітні види робіт, та управлінці. Очолює його, як правило, робітник. Контроль якості в межах компанії вимагає від працівників точного виконання функцій у кожному виробничому циклі.

Конкретні функції менеджменту. Конкретні функції, у японському менеджменті акцентують увагу на управлінні процесами (виробничими, допоміжними, постачальними, збутовими). Управління об’єктами та елементами виробничо-господарської діяльності найчастіше розглядається як допоміжний важіль управління. Японські керівники кожну дію розглядають через призму процесу управління, діяльності, виконання завдань.