Эми шамсудинович механизмы совершенствования управления промышленным предприятием при реализации ресурсной стратегии 08. 00. 05 Экономика и управление народным хозяйством (экономика,

| Вид материала | Автореферат |

- Методы ситуационного управления промышленным предприятием, 247.2kb.

- Методы формирования и механизмы реализации инновационной стратегии управления туристическим, 728.08kb.

- Развитие методов стратегического управления промышленным предприятием на основе системы, 350.29kb.

- Повышение эффективности управления предприятием на основе совершенствования бизнес-процессов, 499.98kb.

- Повышение эффективности системы управления промышленным предприятием (на примере горно-обогатительного, 427.11kb.

- Принятие решений в процессе управления строительным предприятием в условиях неопределенности, 386.26kb.

- Формирование маркетингоориентированной системы управления торговым предприятием, 332.97kb.

- Развитие потребительской кооперации в системе продовольственного обеспечения (на материалах, 421.99kb.

- Формирование и реализация конкурентной стратегии, обеспечивающей достижение устойчивых, 393.55kb.

- Программа вступительного экзамена по специальности 08. 00. 05 «Экономика и управление, 307.94kb.

*Источник: Россия в цифрах. 2009. – М.: Росстат, 2009, с. 35; Промышленность России. 2008. – М.: Росстат, 2008, с. 142, 164.

Такое положение дел во многом связано с низкой инновационной активностью отечественных предприятий. Так, как показано в диссертации, доля инновационно активных предприятий в обрабатывающем производстве в годы относительно устойчивого развития экономики увеличилась незначительно, а на предприятиях по добыче полезных ископаемых даже сократилось. И вряд ли могло быть по-другому. Несмотря на публично объявленную задачу переориентации экономики на инновационный путь развития львиная доля финансирование инновационной деятельности по прежнему приходится на предприятия (табл. 2).

Таблица 2

Затраты на технологические инновации организаций промышленности по источникам финансирования и по видам инновационной деятельности

| | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Затраты на технологические инновации в процентах к итогу | ||||||

| Затраты на технологические инновации - всего | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе: | | | | | | |

| собственные средства организации | 85,9 | 88,3 | 86,1 | 78,7 | 77,3 | 79,6 |

*Источник: Промышленность России. 2008. – М.: Росстат, 2008, с. 339-341.

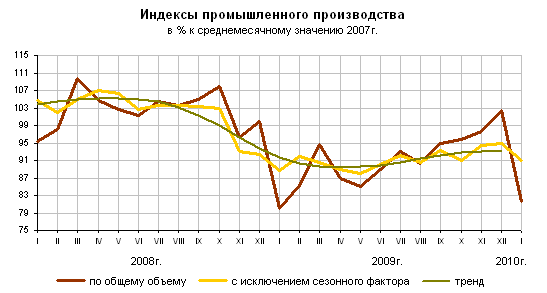

С началом всемирного экономического кризиса спад в экономике России был большим, чем у других стран с развитым индустриальным сектором. При резком падении цен на энергоносители и невозможности возмещения потерь за счет высокотехнологичного сектора снижение промышленного производства было неизбежным (рис. 1).

В % к среднемесячному значению 2007 г.

Рис. 1. Индексы промышленного производства

(Источник: ссылка скрыта)

На общее положение дел влияет и неготовность менеджмента самих предприятий к восприятию современных методов стратегического управления в силу слабой их адаптированности к уровню корпоративной культуры отечественных предприятий. Так, результаты специальных обследований, приведенные в диссертации, свидетельствуют об отсутствии на отечественных предприятиях реальной корпоративной стратегии.

В этой связи важнейшим фактором, определяющим реальную эффективность стратегии на практике, должен стать системный подход к развитию механизма стратегического управления на предприятиях, который бы отвечал не только их конкретным задачам в складывающейся рыночной ситуации, но и соответствовал бы условиям российской экономики на современном этапе реформ.

Как представляется, именно ресурсный подход наиболее плодотворен в современных условиях, так как, он синтезирует все достижения современного менеджмента, с одной стороны, и позволяет выбрать наиболее эффективную стратегию развития исходя из собственного потенциала, с другой, синтезируя подходы разных школ стратегий. А ведь именно стратегические аспекты менеджмента важны при определении цели, миссии и видении горизонтов будущего организации. Неслучайно, что эволюция теорий стратегического управления, показанная в диссертации, характеризуется многообразием концепций и разработками известных ученых и специалистов, внесших свой вклад в разработку этой проблемы, а эволюция методов стратегического управления показывает то, насколько быстро теория откликалась на запросы практики.

Рассмотрение вопросов эволюции теории организации и особенностей различных школ стратегий, проведенное в диссертации, позволило сделать вывод, что наиболее перспективный подход основан на доминанте системного аспекта в управлении развитием предприятия с акцентом на ресурсные преимущества фирмы, а возможности выбора многовариантных решений обеспечивается обширным научным багажом, позволяющим найти наиболее адекватные динамично изменяющейся рыночной ситуации инструменты и методы управления. Но выбор наиболее эффективного инструмента – сама по себе сложная задача, требующая соответствующей научной парадигмы.

Поэтому в рамках второго научного результата в диссертации обоснован системный подход к реализации ресурсной стратегии на основе стратегических изменений с использованием трех теоретических положений. С позиции системно-интеграционной теории Г. Б.Клейнера стратегия рассматривается как целеполагание в тесном взаимодействии не только с изменениями внешней рыночной среды, но и с внутренними бизнес-процессами. Исходя из этого, при построении модели реализации стратегии использовались следующие принципы: стратегия – это, во-первых, концентрация всех ресурсов компании на достижении поставленной цели; во-вторых, это непрерывный процесс, в котором собственно стратегия является одним из этапов в непрерывной логической последовательности действий (от формулирования концепции компании на самом высоком уровне до непосредственной ее реализации исполнителями); в третьих, должна привести внутренние бизнес-процессы в соответствие со стратегическим целями; в четвертых, основана на сбалансированной системе показателей, позволяющей компании сориентировать и сосредоточить на ее реализации руководство (менеджмент) компании, бизнес-процессы, персонал, информационные технологии и финансовые ресурсы.

Каждый из отмеченных принципов представляет собой по сути определенный организационно-экономический, либо информационный инструмент реализации стратегии, который должен быть встроен в общую структуру компании. В органичной взаимосвязи эти инструменты, объединенные через сбалансированную систему показателей, призваны обеспечить достижение поставленных стратегических целей. В рамках основных положений системной концепции при построении стратегической системы управления на предприятии необходимо исходить из ограниченности ресурсов и постоянных изменений рынка.

В этих условиях достижение стратегической цели может прийти в противоречие с методами принятия тактических решений. Поэтому при реализации стратегического управления важно обеспечить согласование оперативного управления (планирования) с решением собственно стратегических задач. И если разработка стратегии не поддерживается адекватным этапом ее реализации, то такая стратегия уже в самом начале обречена на неудачу, что в большинстве случаев и происходит на российских предприятиях.

Исходя из этого, вторым теоретическим положением является концепция Г. Минцберга о том, что реализованная стратегия – это стратегия, основанная на стратегических изменениях, направленных на достижение стратегических целей, выработанных руководством компании. К таким изменениям в работе отнесены: реинжиниринг компании с целью приведения ее организационной структуры в соответствие с ресурсной стратегией (на основе таких инструментов как сбалансированная система показателей и процессный подход к управлению); реинжиниринг собственно бизнес-процессов, разработка методов их выделения по направлениям и оптимизация на соответствие реализуемой стратегии (в работе рассмотрены три методических подхода: формализованный, структурно-функциональный и структурно-аналитический); развитие аутсорсинга как инструмента реализации ресурсной стратегии (приведена модель реформирования компании при реализации стратегии на основе аутсорсинга).

Третье теоретическое положение связано с моделью «Треугольник корпоративной стратегии» С.Монтгомери, основу которой составляют ресурсы, бизнесы и организация, определяющие совокупные ресурсы предприятия: материальные активы, нематериальные активы и организационные возможности. В диссертации основное внимание уделено последней составляющей – организационным возможностям компании, которые рассматриваются как комбинации активов, людей и процессов и которые, по сути, должны определять успех реализации стратегии.

Исходя из этих трех теоретических положений, в работе принят системный подход к построению модели реализации ресурсной стратегии, основанной на стратегических изменениях. При этом системность методического подхода проявляется в том, что внутриструктурные изменения тесно взаимоувязаны с изменениями внешней среды на основе использования таких методов как SWOT-анализ, АВС-анализ, процессный подход, комплексная оценка деятельности компании на основе сбалансированной системы показателей. Реализация таких изменений показана на примере аутсорсинга бизнес-процессов.

Третий научный результат диссертационного исследования – формирование целостного научно-методического аппарата реализации стратегии предприятия на основе комплексного использования инструментов стратегических изменений: сбалансированной системы показателей – ССП; процессного подхода к управлению компанией; аутсорсинга бизнес-процессов.

Введение на современных отечественных предприятиях ССП связано с тем, что при реализации стратегии недостаточно оценивать деятельность предприятия лишь по финансовым показателям, характеризующим, как правило, результаты прошедшего периода. Крайне важно оценивать ресурсные возможности предприятий, представляющие собой долгосрочные активы, определяющие кадровый, технологический, организационный потенциал, необходимый для достижения стратегических целей. В этом плане сбалансированная система показателей дополняет традиционную систему показателей финансово-хозяйственной деятельности (ФХД) и включает четыре группы целей и показателей, характеризующих:

– финансовую составляющую (стратегию роста, прибыльности и проникновения на новые рынки);

– качество работы персонала предприятия с клиентами;

– качество внутренних бизнес-процессов на предприятии ( установление стратегических приоритетов различных бизнес-процессов, обеспечивающих требования клиентов и акционеров);

– систему обучения и роста (установление приоритетов для создания условий, способствующих организационным изменением, инновациям и росту).

Однако помимо этого, ССП является инструментом обеспечения непрерывности стратегии и устраняет целый ряд недостатков, присущих деятельности стратегического управления отечественных предприятий – позволяет ликвидировать разрыв между стратегией, ориентированной на будущее и повседневной текущей деятельностью, что приводит к конфронтации с бюджетом. ССП как раз ориентирована на разрешение этого разрыва (противоречия). Сбалансированность и следует понимать именно как баланс между будущим и настоящим, что требует от менеджеров компании анализа важных процессов с точки зрения того, какие шаги в настоящем приведут компанию к определенным результатам в будущем. Для устранения этого разрыва в работе использован принцип «двойной петли» (рис. 2), объединяющий менеджмент бюджетов и операций с управлением стратегией.

Рис. 2. Механизм ликвидации разрыва на основе принципа «двойной петли»

ССП выполняет функцию связующего звена между операционным контролем, процессом стратегического обучения и контролем процесса управления стратегией. Основными составляющими механизма ликвидации разрыва являются следующие три инструмента:

Взаимосвязь стратегии и бюджета: стратегические действия (инициативы) менеджмента, отраженные в ССП, связывают цели стратегии с жесткостью бюджета, заменяя фиксированные бюджеты на корректируемые.

Замыкание стратегической петли: стратегическая система обратной связи, связанная с ССП, обеспечивает новую форму отчетности, ориентированную на стратегию. Акцент менеджмента смещается с обсуждения текущих вопросов в сторону управления стратегией.

Проверка, изучение и адаптация: менеджеры с помощью информации, полученной по обратной связи сбалансированной системы показателей, могут анализировать ход реализации стратегии и влиять на него по мере возникающей ситуации.

Таким образом, принцип «двойной петли» превращает стратегию в непрерывный процесс.

Важным условием реализации стратегии является соответствие внутренней организационной структуры предприятия предложениям потребительной стоимости рынка. Обеспечение такого соответствия можно достичь путем четкого выстраивания стоимостной цепочки бизнес-процессов. Однако организационная структура большинства современных предприятий построена по функциональной структуре, т.е. по видам деятельности внутри организации, с присущими и достаточно известными ей недостатками. Отметим лишь один, связанный с реализацией стратегии.

Существенным недостатком функциональной структуры компании, с точки зрения эффективной реализации ее стратегии, является слабая информированность подразделений и специалистов на рабочих местах о направленности и сущности стратегических целей компании, что приводит к отсутствию ориентации деятельности подразделений на конечный результат и нарушает тем самым непрерывность стратегии, создавая тот самый разрыв, о котором говорилось выше.

Таким образом, при реализации стратегии необходимо перейти от линейно-функциональной структуры управления к процессной структуре, то есть, по сути, осуществить моделирование бизнес-процессов с их ориентацией на рыночного потребителя. При этом в основе моделирования бизнес-процессов лежит классификация по различным признакам, в зависимости от целевых задач по реформированию компании, основным из которых, принятым в настоящей работе, является принцип цепочки создания стоимости по М. Портеру.

В стоимостной цепочке важны все бизнес-процессы, однако компания не всегда готова к реализации нескольких процессов, и ставит перед собой задачу достичь совершенства в каком-либо одном из них, который является основным в создании предложения потребительной стоимости, а все остальные процессы, являются вспомогательными, поддерживающими (рис.3).

Рис. 3. Выделение внутренних бизнес-процессов в соответствии

Рис. 3. Выделение внутренних бизнес-процессов в соответствиис выбранной стратегией

С точки зрения реализации стратегии автор исходил из принципа, что главным в построении показателей бизнес-процессов является обеспечение их согласованности с направлениями выбранных стратегий. Так, стратегия лидерства продукта требует разработки инновационных процессов, направленных на создание новых продуктов и их быстрый прорыв на рынок. Процесс управления потребителем связан с быстрым завоеванием новых клиентов, чтобы закрепить конкурентные преимущества, которые создает новый продукт-лидер. В работе раскрыт механизм интеграции стратегического управления с системой управления бизнес-процессами как одного из важных инструментов реализации стратегии.

Одним из наиболее важных и сложных вопросов при реализации стратегии является принятие решения о выделении профильных и/или непрофильных бизнес-процессов или, соответственно, о том, «производить самому или покупать». При решении этого вопроса в диссертации предложены три методических подхода: структурно-функциональный, основанный на анализе функций (процессов) предприятия с точки зрения их стоимостной оценки в создании продукта (услуги), т.е. на анализе стоимостной цепочки; структурно-аналитический, связанный с методом идеализации и с методом анализа добавленной стоимости; формализованный, основанный на использовании одного из аппаратов теории распознавания объектов и явлений с применением булевой алгебры.

При структурно-функциональном подходе критерием выделения бизнес-процессов, основанном на их стоимостной оценке, является показатель добавленной ценности (стоимости) – AV (added value) как результат действия процесса, определяемый по формуле:

AV = Va – Vb , (1)

где: Va – ценность продукции после обработки (после прохождения процесса);

Vb – ценность перед обработкой (до процесса).

Добавленная ценность выражает и рыночную стоимость, и фактические материальные затраты. Что же касается процессов, через которые проходит продукция в ходе производства, то их можно разделить на три категории:

Процессы, реально добавляющие ценность продукции с точки зрения конечного покупателя. Это основные процессы, создающие функциональность продукции, высокое качество и соответствующий внешний вид.

Процессы, добавляющие ценность компании. По сути это вспомогательные процессы, операции, в которых с точки зрения покупателя никакой новой ценности не добавляется. Однако они нужны с точки зрения самой компании. Это – планирование производства, обслуживание и ремонт оборудования, управление персоналом и т.д.

Процессы, не добавляющие ценность. Это процессы, которые вообще не добавляют ценность ни для потребителя, ни для компании. К ним следует отнести вынужденные простои производства, складирование, переделку продукции и т.д.

В целом структурно-функциональный подход к выделению профильных и/или непрофильных процессов на основе анализа добавленной ценности представлен на рис.4.

Во-первых, как показано на схеме, следует определить основные процессы, добавляющие ценность (процессы из категории №1), затем оптимизировать действия процессов из категории № 2 и в заключении исключать бизнес-процессы категории № 3. Процессы, которые не вносят вклад в добавленную ценность, необходимо стремиться свести к минимуму, исключить, либо оптимизировать путем передачи их на аутсорсинг.

Рис. 4. Структурно-функциональный подход к выбору профильных и/или непрофильных бизнес-процессов на основе анализа добавленной ценности

Два других подхода к выделению бизнес-процессов связаны, главным образом, с решением задач определения процессов, подлежащих возможной их передачи на аутсорсинг. Оба подхода основаны на сравнении стоимостных (либо иных) оценок в различных ситуациях.

Так, структурно-аналитический подход представляет собой инструмент АТ, основанный на методах идеализации и анализа добавленной ценности. В основе метода лежит принцип сравнения гипотетического идеального процесса с реальным процессом. В производственных условиях идеальный процесс невозможно реализовать, но разницу между идеальным и реальным процессами (представляющую как потенциал совершенствования) можно использовать для принятия решений по аутсорсингу.

Использование данного подхода предполагает измерение параметров процесса, осуществляемое, как мы показывали выше, через ССП. Такими параметрами процессов выступают продолжительность производственного цикла, совокупные затраты процесса, количество сбоев работы оборудования и т.п.

Потенциал совершенствования определяется по формуле

, (2)

, (2)где:

– потенциал совершенствования, состоящий в ликвидации излишних операций и выполнении бизнес-процесса наиболее эффективным способом. Чем больше значение этого показателя, тем выше потенциал.

– потенциал совершенствования, состоящий в ликвидации излишних операций и выполнении бизнес-процесса наиболее эффективным способом. Чем больше значение этого показателя, тем выше потенциал. А – «actual» (фактический, реальный), значение соответствующих показателей, параметров, относящихся к существующему процессу, подлежащему совершенствованию, оптимизации. Такими показателями процесса являются: фактическое время, реальные затраты, реальное время ремонта и т.п.

Т – «theoretical» (теоретический, возможный), теоретические значения соответствующих показателей, параметров, определяются расчетным путем. Они относятся к процессу, который должен получиться в результате реинжиниринга бизнес-процессов. Такими показателями процесса являются: наименьший период выполнения задачи, наименьшие возможные затраты и т.п.

Технология применения данного метода состоит в вычислении значения

.Формализованный подход к обоснованию бизнес-процессов основан на сущности концепции аутсорсинга, выраженной следующим образом: выполнять задачи самостоятельно или привлекать к их осуществлению сторонние организации? Решение задачи сводится к сравнению затрат ресурсов на реализацию процесса различными объектами: собственной компанией и компанией – потенциальным аутсорсером. Алгоритм решения задачи следующий.

Имеется множество объектов К, классифицированных на m-классов: К=К1, К2,…Кm.. Для описания объектов (а также – классов) введен словарь признаков Х= Х1, Х2,…..Хn ..

Тогда -ый процесс, реализуемый предприятием, может быть описан на языке булевой функции следующим образом

Кα

fα (X1,X2,…,Xn), где =1,….n (3)

fα (X1,X2,…,Xn), где =1,….n (3)Пусть аналогичный производственный процесс, реализуемый β-ми организациями (потенциальными аутсорсерами) может быть описан также на языке этих же признаков с помощью булевой функции импликации и отнесен к классам

Kαβ

Fαβ (X1,…,Xn), где β=1,…,p. (4) В принципе можно так построить словарь признаков, что значение первого поддиапазона каждого признака предпочтительней значения второго, второй- третьего и т.д. То есть: X1 предпочтительней Х2 и Х3,; Х4 предпочтительней Х5; Х6 предпочтительней Х7, Х8, Х9 и т.д.

При этом ограничимся только тремя классами, что достаточно для пояснения принципа построения описания классов на языке признаков.

Кα,β=1 (1 ) → Х1*

2 *

2 * 3 *X4 *5*6 (5)

3 *X4 *5*6 (5)Кα,β=2 (2 ) →

1*Х2 *3 *4 *Х5*6 (6)Кα,β=3 (3 ) →

1*2*X3 *4* 5* X6 (7)Из рассмотрения этих описаний классов следует, что с точки зрения введенных в рассмотрение критериев (параметров) α-го процесса, а именно {Х1÷Х5}, изготавливаемых соответственно организациями-аутсорсерами: первой (β=1), второй (β=2) и третьей (β=3), эффективность процесса, разработанного первой организацией выше, чем второй и третьей, второй выше, чем третьей. При этом будем полагать, что эффективность процесса с точки зрения этой же системы критериев (параметров) изготавливаемого данной организацией-заказчиком может быть отнесена к классу Кα и записана следующим образом:

Кα →

1 *Х2 *3 *X4*5*6 (8)Из рассмотренных соотношений (5) – (8) видно, что данная организация-заказчик (Кα,) с точки зрения эффективности реализации процесса превосходит организации-аутсорсеры Кα,β (2) и Кα,β (3), но уступает организации-аутсорсеру Кα,β (1).

Предложенный формализованный подход позволяет не просто выбрать организацию-аутсорсера с потенциалом, лучшим, чем потенциал самого предприятия-заказчика, но и содержит информацию о возможностях рассматриваемых организаций-аутсорсеров и тем самым открывается путь к различным моделям аутсорсинга бизнес-процессов: обычной, совместной и/или с элементами реорганизации структуры.

Четвертый научный результат диссертации