Повышение устойчивости банковской системы россии в условиях финансовой нестабильности 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат диссертации |

- Прогнозирование нестабильности и механизм обеспечения устойчивости банковской системы, 473.71kb.

- Совершенствование системы индикаторов финансовой устойчивости коммерческих банков 08., 376.15kb.

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Факторы финансовой устойчивости и безопасности местного бюджета 08. 00. 10 финансы,, 344.4kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Определена прямая корреляция инновационного развития экономики и уровня устойчивости, 340.27kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Доходная политика муниципальных образований в условиях формирования финансовой самостоятельности, 414.66kb.

- 1. вопросы для сдачи вступительных экзаменов в аспирантуру понятие финансов и финансовой, 22.76kb.

- Теория и методология финансовой стратегии привлечения иностранного капитала для модернизации, 860.33kb.

На правах рукописи

БЫКОВ Александр Павлович

ПОВЫШЕНИЕ УСТОЙЧИВОСТИ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В УСЛОВИЯХ ФИНАНСОВОЙ НЕСТАБИЛЬНОСТИ

08.00.10 – Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Волгоград – 2009

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования «Волгоградский государственный университет».

Научный руководитель: доктор экономических наук,

доктор юридических наук

Гончаров Александр Иванович.

Официальные оппоненты: доктор экономических наук, Беков Роман Сергеевич.

кандидат экономических наук,

Никоноров Вячеслав Витальевич.

Ведущая организация: ГОУ ВПО «Ставропольский государственный

университет»

Защита диссертации состоится 13 февраля 2009 г. в 15.00 часов на заседании диссертационного совета Д 212.029.04 при ГОУ ВПО «Волгоградский государственный университет» по адресу: 400062, г.Волгоград, пр. Университетский, 100, ауд. 2-05 «В».

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО «Волгоградский государственный университет».

Автореферат диссертации размещен на официальном сайте ГОУ ВПО «Волгоградский государственный университет» - ссылка скрыта

Автореферат разослан 13 января 2009 г.

У

чёный секретарь

чёный секретарь диссертационного совета,

доктор экономических наук М.В. Гончарова

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Международные финансовые институты, столкнувшись с негативными последствиями финансовых кризисов, в частности, в Мексике в 1994 г., в Юго-Восточной Азии в 1997 г., в США в 2008 г. приняли консолидированное решение о запуске исследований по разработке новой финансовой архитектуры мировой финансовой системы. Многие исследователи считают, что до настоящего времени этот процесс еще не закончен, другие предполагают его чрезвычайную изменчивость во времени.

Частным институтом финансовой системы является банковская система. Именно банковская система, ее развитие в зависимости от внешних условий, отвечает за характер многих финансовых отношений, как на наднациональном, так и национальном уровне.

Открытость и влияние на внутренний рынок России внешних транснациональных факторов сделали явления мировой глобализации не отвлеченным предметом теоретической дискуссии, а насущной проблемой, требующей научной разработки методологии функционирования банковской системы нашей страны в условиях нового мирового экономического порядка.

Несмотря на то, что российская финансовая система перенесла международный финансовый кризис без серьезных потрясений, его негативное воздействие проявилось в сравнительно невысоких темпах развития российского банковского сектора в первом полугодии 2008 года. Отмечается замедление роста активов российского банковского сектора, а также средств на счетах корпоративных клиентов и вкладов физических лиц.

В деятельности банковского сектора продолжает доминировать кредитный риск, вызванный быстрым ростом ссудного портфеля. В условиях снижения показателя достаточности капитала при наращивании рисков банковской деятельности существенное значение для поддержания устойчивого развития банковского сектора будет иметь рост объемов собственных средств (капитала) кредитных организаций.

В этой связи исследование направлений повышения финансовой устойчивости банковской системы России в условиях влияний последствий кризиса на международном финансовом рынке представляется актуальным и значимым.

Степень разработанности проблемы.

В России исследования банковского дела и методологические разработки развития банковской системы представлены трудами ряда авторов. В их числе Ю.А. Бабичева, Р.С. Беков, Г.Н. Белоглазова, М.П. Березина, Я.А. Гейвандов, С.А. Голубев, А.Г. Грязнова, Л.А. Дробозина, С.С. Евдокимова, Е.П. Жарковская, Е.Ф. Жуков, А.В. Зверев, С.М. Ильясов, Г.Г. Коробова, Ю.И. Коробов, В.И. Колесников, Л.П. Кроливецкая, Л.Н. Красавина, О.И. Лаврушин, А.Ф. Макаров, Е.А. Нестеренко, Р.М. Нуреев, Г.А. Тосунян, Е.Б. Ширинская и другие.

Иностранные ученые также активно исследуют современные банковские системы, к этой группе, в частности, принадлежат Долан Э.Дж., Кэмпбелл Р.Дж., Кэмпбелл Колин Д., Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. и другие.

Несмотря на свою актуальность, проблематика повышения устойчивости банковской системы России в условиях финансовой нестабильности до сих пор остается в стороне от магистральных исследований финансовой науки, и отечественными авторами в формате комплексного научного исследования до последнего времени не рассматривалась.

Таким образом, актуальность и недостаточная разработанность исследуемой проблемы, необходимость комплексной научной разработки проблем повышения устойчивости банковской системы России в условиях глобализации экономики и общей финансовой нестабильности, вопросов теории, а также форм и методов ее построения и развития, острая потребность упорядочения, оздоровления и рационализации межбанковских финансовых отношений предопределили выбор темы, цель и задачи диссертации.

Цель и задачи исследования. Целью диссертационного исследования является теоретическое обоснование мер по повышению устойчивости банковской системы России в условиях финансовой нестабильности и разработка практических механизмов и способов построения и развития национальной банковской системы в современный период и на долгосрочную перспективу.

Реализация цели исследования предполагает постановку и решение следующих задач:

- систематизировать рамочные критерии реформирования национальной банковской системы в условиях глобализации экономики и общей финансовой нестабильности;

- проанализировать современное состояние финансовых отношений кредитных организаций в организационно-экономическом и правовом аспектах;

- выявить основные условия и принципы повышения финансовой устойчивости банковской системы России;

- обосновать роль Банка России как системообразующего института банковского сектора экономики в условиях финансовой нестабильности;

- предложить матрицу повышения финансовой устойчивости банковской системы России;

- рекомендовать меры по развитию банковского ритейла как способа удержания конкурентных преимуществ для российских банков;

- предложить методику формирования маркетинг-ориентированных банковских ниш в новых условиях финансовой нестабильности.

Предметом исследования является совокупность межбанковских отношений, складывающихся в процессе повышения устойчивости системы в банковском секторе России в условиях финансовой нестабильности.

Объектом исследования являются существующая в Российской Федерации система коммерческих банков, а также деятельность органов государственной власти и Банка России в процессе построения и развития национальной банковской системы.

Теоретическую основу исследования составили научные труды отечественных и зарубежных экономистов по теории банковского дела, фундаментальные и прикладные исследования по проблемам формирования и развития банковских систем, а также труды специалистов, занимающихся вопросами нормативно-правового обеспечения банковской деятельности, реализации государственных мер денежно-кредитной политики в России. Широко использовались положения федеральных законодательных актов, постановлений Правительства РФ, нормативных актов Банка России, иных документов и материалов, опубликованных в периодической и специальной литературе.

Методологической основой исследования послужил диалектический принцип, раскрывающий возможности изучения банковской системы России в динамике, взаимосвязи и взаимообусловленности. Системный подход к предмету исследования реализован посредством таких общенаучных методов, как методы научной абстракции, сравнения, анализа и синтеза, статистического анализа.

Информационной базой исследования послужили данные Центрального банка Российской Федерации, материалы Федеральной службы государственной статистики, Минэкономразвития России, данные ряда других российских ведомств, сведения из экономических научных изданий, материалы научных конференций, банковских семинаров, результаты социологических банковских обследований, данные периодической печати, другие источники.

Научная новизна исследования состоит в разработке концепции повышения устойчивости банковской системы России в условиях финансовой нестабильности на основе развития теории, методологических подходов, практических механизмов и способов построения национальной банковской системы в современный период и на долгосрочную перспективу.

Научные результаты диссертационного исследования, характеризующиеся элементами новизны, заключаются в следующем:

- систематизированы рамочные критерии реформирования национальной банковской системы: 1) объем кредитования реального сектора экономики отечественными банками; 2) снижение доли операций банков при кредитовании рынка фиктивных капиталов; 3) рост депозитов населения, их размещение в инвестиционных проектах в производственных секторах; 4) расширение и совершенствование системы безналичных расчетов; 5) развитие специализированных кредитных продуктов, расширение номенклатуры банковских услуг.

- обоснованы приоритеты и условия функционирования банковской системы России в начале XXI века; сформулированы принципы повышения ее устойчивости;

- доказана необходимость государственного участия в уставных капиталах российских банков в режиме финансового партнерства на рынках, где доминируют иностранные банки, в период финансовой нестабильности. Финансово емкие сегменты рынка банковских услуг должны занять банки с преобладанием государственного капитала. Госбанки должны стать партнерами мелких и средних банков в сегментах меньшей рыночной доли, чтобы последние могли занимать мелкие и средние ниши, с целью концентрации отечественного банковского капитала, повышения капитализации банковской системы;

- разработана и предложена матрица повышения устойчивости банковской системы России, ориентированная на два целевых позитивных состояния банковской системы: 1) Банк России – ключевой участник банковской системы; 2) укрупнение, слияние российских коммерческих банков. Реализация такого подхода предполагает, что Банк России становится не только системообразующим базисным элементом национальной банковской системы, но и ведущим партнером отечественных кредитных организаций в условиях финансовой нестабильности.

- предложен комплексный подход к организации сетевых межбанковских отношений, обеспечивающий устойчивые финансовые взаимосвязи, основанные на национальном интересе развития отечественной экономики и банковской системы. Методологической основой таких межбанковских отношений являются: 1) мобильность ресурсов в системе финансовых отношений банковских учреждений; 2) адекватность; 3) гибкость; 4) прозрачность; 5) актуальность;

- даны рекомендации по развитию банковского ритейла как нового типа организации банковской деятельности, в котором кредитная организация выстраивает продуктовую и сбытовую стратегию сообразно потребительским предпочтениям всех клиентских сегментов в системной связи и с набором банковских продуктов, и технологиями обслуживания клиентов, что обеспечивает персонализацию обслуживания в сочетании с преимуществами массового оказания услуг;

- разработана и предложена методика дифференциации банков по маркетинг – ориентированным нишам (представляющим собой первичные рамки финансовой архитектуры российского банковского сообщества), что обеспечивает концентрацию и перенацеливание ресурсов и усилий менеджмента банков на создание и удержание конкурентных преимуществ в той нише рынка, которая обеспечивает кредитной организации баланс прибыльности и ликвидности.

Теоретическая и практическая значимость результатов исследования. Диссертационная работа содержит концептуальную разработку искомой проблемы, включает в себя теорию, методологические основы, формы и методы построения финансовой архитектуры банковской системы России в условиях глобализации экономики на основе развития теории, методологических подходов, практических способов развития национальной банковской системы в современный период и на долгосрочную перспективу. Теоретическая значимость результатов исследования состоит в научной разработке содержания и понятийного аппарата финансовой архитектуры банковской системы, в методологическом обосновании принципов ее формирования в России.

Практическая значимость диссертации состоит в разработке основных направлений совершенствования регулирования банковской деятельности, обосновании комплексного подхода к организации сетевых межбанковских отношений, методическом обеспечении развития банковского ритейла и дифференциации банков по маркетинг-ориентированным нишам в России.

Апробация результатов исследования. Основные авторские теоретические положения и практические рекомендации по формированию финансовой архитектуры банковской системы России в условиях глобализации экономики доложены и обсуждены на заседаниях кафедры экономики и финансов Волгоградской академии государственной службы, кафедры теории финансов, кредита и налогообложения Волгоградского государственного университета (г. Волгоград, 2008 г.).

Отдельные теоретические положения диссертации используются в учебном процессе Волгоградского филиала Всероссийского заочного финансово - экономического института при преподавании курсов «Банки, небанковские кредитные организации и их операции», «Банковский менеджмент и маркетинг», что подтверждено справкой о внедрении.

По теме диссертации было опубликовано 7 работ общим объёмом 5,4 печатных листа, из них 5 статей в изданиях, рекомендованных ВАК Минобразования РФ (в объеме 4,6 печатных листа).

Структура и объем диссертации. Диссертация состоит из введения, трех глав, включающих девять параграфов, заключения, списка использованных источников и литературы. Объем работы - 190 страниц.

Во введении обосновывается актуальность темы исследования, степень разработанности проблемы, определяются цель, задачи, объект и предмет исследования, научная и практическая значимость работы.

В первой главе диссертации «Теоретические основы реформирования национальной банковской системы и повышения ее финансовой устойчивости» рассмотрены негативные и позитивные воздействия финансовых кризисов на банковскую систему, определены рамочные критерии реформирования национальной банковской системы, основные приоритеты ее развития в начале XXI века.

Во второй главе диссертации «Анализ устойчивости банковской системы России» приведены основные условия и принципы повышения устойчивости банковской системы в условиях финансовой нестабильности, обоснована возрастающая роль государственного участия в капитале российских банков, разработана матрица повышения устойчивости банковской системы России.

В третьей главе «Пути повышения устойчивости банковской системы России» предложено развитие банковского ритейла и построение сетевых межбанковских отношений, представлены направления усиления маркетинговой деятельности в банках.

В заключении обобщены результаты диссертационного исследования, сформулированы основные выводы и предложения научного и практического характера.

ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

Рамочные критерии реформирования национальной

банковской системы

Банковская система России при условии ее национальной консолидации, которая предполагает слияние и укрупнение, а также расширение централизованного рефинансирования кредитных организаций, сможет стать равноправным и полноценным участником всемирной финансово-экономической интеграции.

В условиях современной российской экономики необходимо предпринимать четкие, продуманные и эффективные мероприятия в реформировании банков России. Применимы несколько рамочных критериев эффективности избранного пути их реформирования: 1) объем кредитования реального сектора экономики отечественными банками; 2) снижение доли операций банков и уменьшение кредитования рынка фиктивных капиталов; 3) рост депозитов населения, их размещение в инвестиционных проектах в секторах реальной экономики; 4) расширение и совершенствование системы безналичных расчетов; 5) развитие специализированных кредитных продуктов, и расширение номенклатуры предоставления банковских услуг (например, расширение трастовых операций для физических и юридических лиц).

Являясь важнейшим системообразующим элементом рыночной экономики, банк одним из первых ощущает на себе негативные последствия кризиса, которые проявляются в следующем:

- кризис неплатежей, выражающийся в несвоевременном исполнении обязательств перед своими контрагентами;

- неплатежеспособность клиентов банка приводит к сокращению ресурсной базы, и, как следствие, к резкому сокращению кредитования реального сектора экономики;

- невозможность заимствования денежных средств на рынке межбанковского кредитования;

- невозможность как реализации имеющегося пакета государственных российских ценных бумаг, так и рефинансирования под их обеспечение;

- резкий отток вкладчиков и юридических лиц с досрочным изъятием вкладов и депозитов;

- потеря интереса иностранных инвесторов к вложениям в банковский сектор;

- ухудшение качества кредитного портфеля;

- общая стагнация банковской активности, резкий рост социального недоверия к кредитным организациям и т.д.

Все российские рынки в период кризиса практически полностью потеряли свою актуальность и интерес для банков с точки зрения осуществления активных операций. Единственным рынком, который в среднесрочной перспективе будет сохранять достаточно большие объемы сделок и объемы операций, является валютный рынок.

Выделим основные факторы, которые будут определять на ближайшую перспективу особенности развития финансовых рынков в России:

- значительное уменьшение свободных денежных средств у населения и сокращение сбережений, вызванные резким снижением уровня реальных доходов населения, необходимостью направления части сбережений на неотложные нужды, а также потерями сбережений в период обострения финансового кризиса в России;

- недоверие к коммерческим банкам, вызванное массовыми отказами со стороны многих крупных коммерческих банков в выполнении своих обязательств перед вкладчиками и клиентами-юридическими лицами. Недоверие к банкам поддерживается и усилившимся недоверием к государству, что связано с крахом государственной финансовой пирамиды, потерями сбережений в результате падения курса рубля;

- в силу острого недоверия большей части населения к любым государственным и коммерческим структурам, значительную роль приобретают вложения населением средств в доллары США. По различным экспертным оценкам, на руках у населения находилось на конец 1998 г. от 20 до 40 млрд. долл.

Вместе с тем кризис банковской сферы привел к некоторым положительным тенденциям, в частности к значительным изменениям в приоритетности параметров банковских услуг для потребителя. На рынке банковских услуг, как для физических, так и для юридических лиц значение ценовых параметров банковского продукта заметно снизилось, зато ужесточились требования к ликвидности финансовых инструментов, предлагаемых банками.

Послекризисная ситуация на рынке банковских услуг обычно характеризуется заметно возросшей конкуренцией за финансово-устойчивых клиентов. Привлекая клиентов на обслуживание, банки часто практикуют индивидуальный подход в вопросах кредитования (сроки, процентная ставка, обеспечение и т.д.), тарифной политики (льготное или бесплатное расчетно-кассовое обслуживание (РКО)), процентной политики (высокая плата за привлеченные ресурсы), что значительно повышает качество услуг.

Другой положительной особенностью складывающейся ситуации на финансовых рынках является усиление региональных банков, которые значительно расширяют клиентскую базу за счет клиентов проблемных банков, – кризис способствует значительному оттоку клиентов из региональных филиалов крупных столичных банков в сторону средних и мелких банков областного значения.

Обеспечение устойчивости любого банка зависит от стабилизации ситуации в банковском секторе в целом и на денежных рынках, минимизации влияния внешних факторов, связанных с нестабильной социально-политической ситуацией в стране, мобилизации внутренних резервов ликвидности.

В условиях финансовой нестабильности сохранение устойчивости банковской системы и финансового суверенитета является первостепенной задачей для обеспечения государственной безопасности. Наравне с сохранением и реформированием банковской системы необходимо ускоренно создавать правовые и экономические условия развития отечественной промышленности, особенно инновационной высокотехнологичной.

Банковская система России требует глубокого реформирования, после чего возможно ее интегрирование в мировую финансовую систему, при сохранении финансового суверенитета страны. Реформирование обязательно сочетается с обеспечением конкурентоспособности отечественной промышленности. Социальной сфере необходимо усиленное бюджетное финансирование, позволяющее увеличить долю социальных расходов, что позволит активизировать инвестиции в человеческий капитал.

Основные условия и принципы повышения устойчивости банковской системы России

Сущность банковской системы реализуется в функционировании динамичных, взаимосвязанных межбанковских финансовых отношений. Они являются важнейшими элементами сохранения финансовой устойчивости банковской системы России. Содержание процесса повышения финансовой устойчивости состоит в том, что банковская система формирует капитально взаимосвязанную сетевую структуру банков и банковских объединений, основанную на рыночной специализации.

По форме банковская система России представляет собой совокупность взаимодействующих российских банков и иных финансово – кредитных учреждений, структурированных по двум признакам. Первым признаком является принадлежность кредитной организации к тому или иному маркетинг – ориентированному рыночному сегменту, который обеспечивает достоверно прогнозируемый и стабильный доход за счет четко определенного бизнеса. Кроме того, это возможность выстраивать эффективные межбанковские отношения на взаимовыгодных условиях, с учетом рыночных потребностей.

Вторым структурообразующим признаком следует считать долю государственного участия в уставном капитале банковского учреждения.

Основными условиями повышения устойчивости банковской системы в России являются следующие:

- открытость публичной научной дискуссии об основных направлениях и способах формирования и развития банковской системы России в условиях изменяющейся финансовой среды;

- упорядочение финансового и нормативно – правового контроля деятельности кредитных организаций, с возложением ответственности соответствующей видам и типам банковских продуктов и услуг, а также масштабам ведения банковского бизнеса;

- объединение усилий органов государственной власти Российской Федерации, межбанковских объединений и ассоциаций, Банка России в поддержании устойчивости финансовой системы как независимой и национальной.

Меры по повышения устойчивости банковской системы России в условиях финансовой нестабильности должны осуществляться на основе следующих организационно-методологических принципов: 1) принцип маркетинг – ориентированной политики построения межбанковских отношений; 2) ограничение условий либерализации внутреннего рынка и введение валютного режима, благоприятствующего отечественному банковскому сектору; 3) государственная поддержка инновационного высокотехнологичного сектора; 4) минимизация потерь населения в результате кризисов на основе реализации политики адресной социальной поддержки; 5) транспарентность в работе банковского сектора и в деятельности международных финансовых институтов на территории РФ; 6) предотвращение развития макроэкономического и финансового дисбаланса на национальном уровне; 7) развитие механизмов разрешения кризисов и вовлечения банковского сектора в прогнозирование финансовых кризисов и их преодоление.

Система государственного финансового партнерства в лице Центрального банка Российской Федерации с российскими банками на участках банковского рынка с доминированием иностранных банков особенно в период финансовой нестабильности.

Необходимость государственного участия в уставном капитале

российских банков

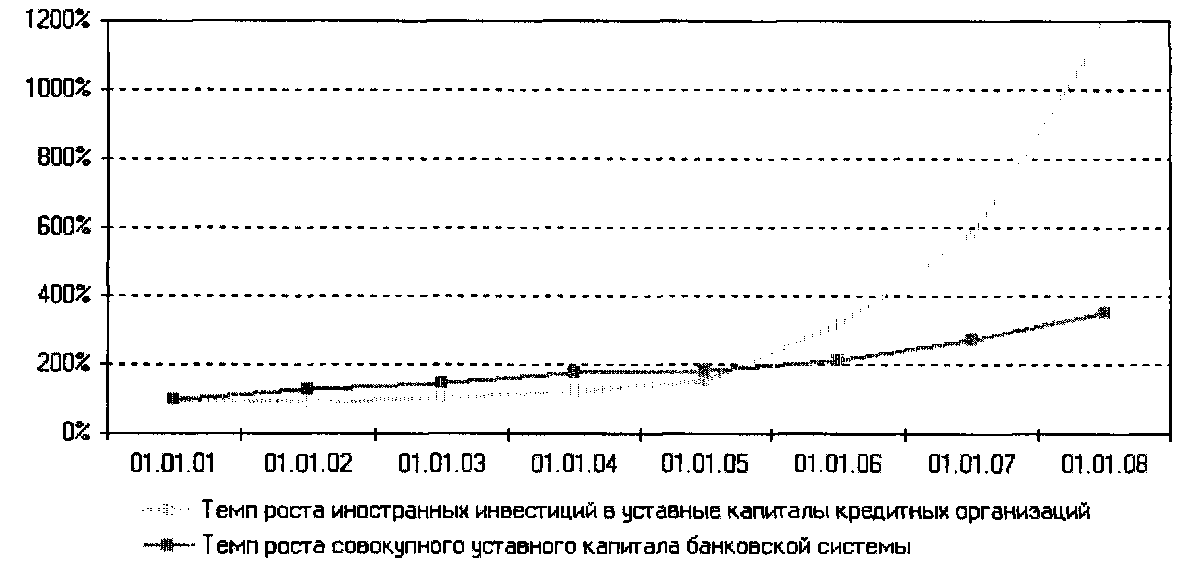

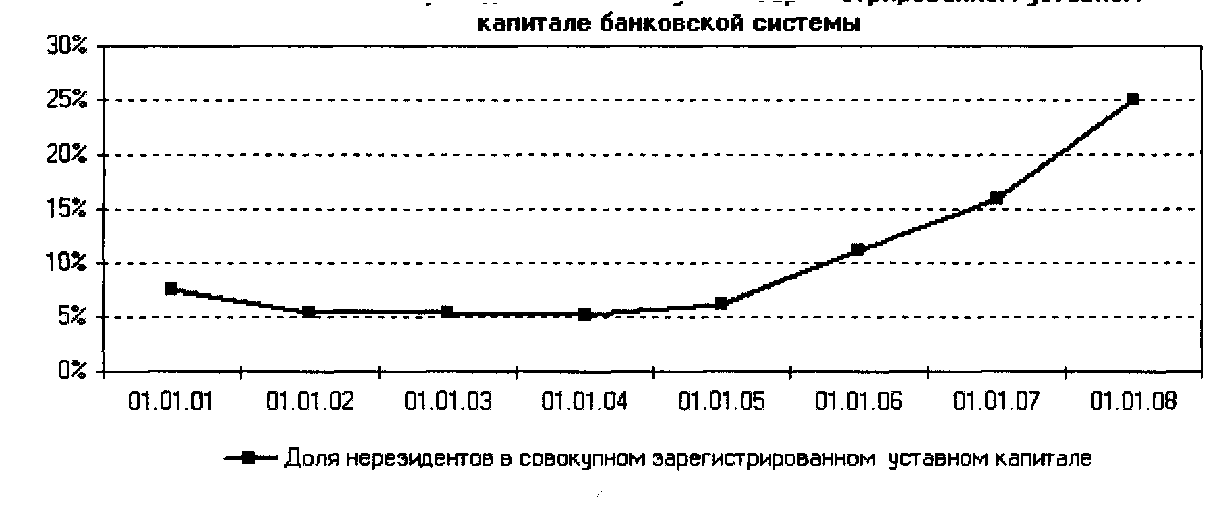

Интерес иностранных финансовых институтов, в частности банков, к отечественным банковским структурам не ослабевает, имея тенденцию к росту (рисунок 1, 2). В данном случае также происходит смена выстроенных отношений, причем определенным путем – увеличением участия нерезидентов в уставном капитале отечественных банков.

Рисунок 1. Динамика роста иностранных инвестиций в уставные капиталы кредитных организаций и совокупного зарегистрированного уставного капитала

Рисунок 2. Динамика доли нерезидентов в совокупном зарегистрированном

уставном капитале банковской системы

Иностранные банки, по сравнению с отечественными кредитными организациями, имеют несколько преимуществ: 1) сетевая организация; 2) работа в формате МСФО; 3) отстраненность от региональных элит и «особых» отношений с ними.

Большинство иностранных банков будут стремиться специализироваться в специфических областях банковского бизнеса. Работа с депозитами населения для большинства иностранных банков будет весьма обременительной. Наиболее привлекательно для них кредитование бизнеса малого и среднего уровня, продажа кредитных продуктов для фокус - групп физических лиц (кредитование на приобретение автомобильного транспорта, ипотечное кредитование, образовательные кредиты, крупные потребительские ссуды).

Зарубежные банки лидируют на инвестиционно – банковском направлении. Это обусловлено их способностью ведения банковского бизнеса высокого качества, использования передовых информационных и финансовых технологий, а также доступом к дешевым и долгосрочным ресурсам.

Изменения, внесенные в статью 837 Гражданского Кодекса РФ, отменяющие свободное право вкладчика на досрочный отзыв внесенных средств на определенные счета в банке, позволили в значительной степени стабилизировать отечественную банковскую систему, их следует признать правильными.

Главное условие повышения устойчивости банковской системы России в условиях финансовой нестабильности заключается в том, что наиболее финансово емкие маркетинг-ориентированные ниши рынка банковских услуг должны занять банки с преобладанием государственного капитала. Эти госбанки должны стать доминирующими партнерами для мелких и средних банков в сегментах меньшей рыночной доли, что обеспечит концентрацию отечественного банковского капитала, повысит устойчивость и финансовую состоятельность банковской системы.

Матрица повышения финансовой устойчивости банковской системы России

Для повышения устойчивости банковской системы России применим функционально-матричный методологический подход, который ориентирован на два целевых позитивных состояния банковской системы (Банк России – ключевой участник банковской системы; укрупнение, слияние российских коммерческих банков). Функциональное назначение и планируемые результаты мероприятий сконцентрированы вдоль главных диагоналей матрицы. Банк России становится ключевым, системообразующим базисным элементом построения национальной банковской архитектуры, являясь неантагонистичным, ведущим партнером отечественных кредитных организаций в глобализационном процессе (рисунок 3).

| РАЗВИТИЕ иНТЕРНАЦИОНАЛИЗАЦИя НАЦИОНАЛЬНОЙ (ПОГЛОЩЕНИЕ) РОССИЙСКОЙ БАНКОВСКОЙ СиСТЕМЫ БАНКОВСКОЙ СИСТЕМЫ | Укрепление сетевых усиленИЕ мЕжбанковских цЕнтрализованного ОТношений регулИрования | ||||

| Укрупнение, слияние рос- сийских ком. банков | Расширение розничных услуг для населения | Построение сетевой структуры банк. системы | Банк России - ключевой участник банк. системы | СУВЕРЕННАЯ ФИЛИАЛИЗАЦИЯ ИНТЕГРАЦИЯ РОССИЙСКИХ БАНКОВ В ГЛОБАЛЬНУЮ ЭКОНОМИКУ В СЕТИ ИНОСТРАННЫХ БАНКОВ | |

| Маркетинг- ориентация конкур-тных банковских кластеров | Полноценное протекцион. рефинанс-ние национальн. банков | Банк России становится партнером национальн. банков | Российская банк. система на равных участвует в глобализации | ||

| Применение протекцион. банковских нормативов | Банк России управляет глобали-цией национальн. банк. системы | Создание 7 крупнейших банков с участием Рос. Федерации | Либерали-ция капитальных, иных финанс. банковских операций | ||

| Банк России только надзорное ведомство | Модерни-ция процедур реструкт-ции национальн. банков | Снижение администрат. полити-ских барьеров для ино. банков | Господство иностранных банков в фин. системе России | ||

| ОСЛАБЛЕНИЕ ДЕЗИНТЕГРАЦИЯ ЦЕНТРАЛИЗОВАННОГО МЕЖБАНКОВСКИХ СЕТЕВЫХ РЕГУЛИРОВАНИЯ ОТНОШЕНИЙ | |||||

Рисунок 3. Матрица повышения устойчивости банковской системы России.

Развитие банковского ритейла и принципы построения сетевых межбанковских отношений

В обозримой перспективе важнейшим и основным конкурентным преимуществом будет умение банковских учреждений и банковских объединений эффективно действовать в секторе банковского ритейла. Существующие тенденции становления рынка банковской розницы весьма значимы для сохранения устойчивости банковской системы, с учетом влияния мощных иностранных конкурентов с сфере банковского ритейла, успешно адаптировавшихся к работе в России.

Банковский ритейл, - это новый тип организации банковской деятельности, в котором кредитная организация выстраивает продуктовую и сбытовую стратегию сообразно потребительским предпочтениям всех типов клиентов. При этом ритейл связан, не только с набором банковских продуктов, но также с технологией обслуживания клиентов. Современные информационные инновации позволяют решить задачу персонализации обслуживания в сочетании с преимуществами массового обслуживания.

Современные российские банки смогут успешно конкурировать на международном уровне при условии построения такой финансовой архитектуры сетевых межбанковских отношений, при которой преимущества потенциальных конкурентов российских банков нивелировались бы несоответствием инструментов удержания этих преимуществ.

Под сетевыми межбанковскими отношениями понимаются устойчивые финансовые взаимосвязи, которые основаны на национальном интересе развития отечественной экономики и банковской системы. Это основа мер по повышению устойчивости банковской системы России в условиях финансовой нестабильности. Принципами построения таких сетевых межбанковских отношений являются следующие:

1) Мобильность ресурсов в системе финансовых отношений банковских учреждений (скрепляющим элементом является Банк России).

2) Адекватность (система должна отвечать вызовам современной конъюнктуры банковского рынка, обеспечивать формирование конкурентных преимуществ отдельного банка и отечественного банковского сообщества в целом).

3) Гибкость (чем быстрее сеть межбанковских финансовых отношений может модифицироваться, тем эффективнее и с меньшими издержками банковское сообщество может преодолевать как пиковые состояния банковского рынка, так и с течением времени перепрофилировать рентабельные направления банковского бизнеса).

4) Прозрачность (ясность любой системы позволяет обеспечить более точную ее регулировку и наладку, не исключение - банковская система, с присущей ей сложной иерархией финансовых отношений).

5) Актуальность (принцип близок к «Адекватности», однако, Актуальность подразумевает под собой сочетание изменчивости и адекватности сети межбанковских финансовых отношений, только в контексте правильной логики построения их структуры).

Недостатки организационных систем коммерческих банков могут устраняться при использовании матричных организационных структур, которые выстраиваются по взаимосвязанным направлениям: региональная диверсификация, диверсификация клиентов, диверсификация продуктов. Матричный вариант построения организационной структуры основан на использовании особого механизма взаимодействия функциональных служб банка с отдельными подсистемами, обеспечивающими продажи в регионах либо в отдельных клиентских или продуктовых сегментах рынка.

В долгосрочной перспективе развитие финансовых супермаркетов станет одним из наиболее важных направлений организационно-экономических инноваций в банковской сфере. Прогресс средств коммуникаций, финансовых технологий способствуют сокращению традиционных банковских услуг по схеме «один клиент - одна услуга». В частности, дополнительным источником повышения эффективности организации розничного кредитования является внедрение современной автоматизированной фронт-офисной системы.

Развитие розничных услуг отечественными банками является существенным фактором конкурентоспособности в условиях глобализации экономики. Ритейл является основой формирования сетевых межбанковских отношений, обеспечивающих устойчивость и работоспособность национальной банковской системы.

Дифференциация банков по маркетинг-ориентированным нишам рынка банковских услуг

Ниши российского банковского рынка представляют собой фактически сложившийся спрос потребителей различного типа на определенные банковские продукты и банковские услуги. При всей открытости процесса формирования маркетинг – ориентированных ниш в незанятых секторах рынка российские банки пока действуют неактивно.

Под нишей понимается пакет, набор, портфель кредитно - финансовых продуктов и услуг для конкретного рыночного сегмента клиентов (автокредитование, жилищная ипотека, кредиты на обучение, денежные переводы, пластиковые карты, мобильный банкинг, Интернет-банкинг и т.п.). Маркетинг - ориентированная ниша создается под конкретный рыночный спрос, он ориентирован на массовые продажи широкому кругу интенсивно привлекаемых потребителей.

Иностранные банки не могут рассматриваться как элемент, способный значительно усилить конкуренцию внутри маркетинг – ориентированных ниш, поскольку конкуренция уже существует. Тем не менее, можно существенно укрепить стабильность и надежность финансовой системы за счет развития в России рынков и институтов (страховые компании, пенсионные фонды, паевые фонды, кредитно-потребительские кооперативы, стройсберкассы), которые смогли бы конкурировать с банками за возможность управления сбережениями в экономике. Тем более, что сегодня маркетинг – ориентированная ниша, охватывающая финансовые институты накопления и управления сбережениями относительно свободен, в значительной степени он сдерживается пассивностью населения, а также нацеленностью населения на потребление, отсутствием значительных частных сбережений.

В процессе укрупнения банков необходимо сочетание менеджерского потенциала профессиональных банкиров и финансового ресурса крупного промышленного капитала, следует добавить к ним банковские накопления населения. Их механическое сложение желаемого результата не даст, промышленный капитал переварит «независимых», в результате образуются еще более разросшиеся кэптивные банки. Лучший путь здесь – смена интересов собственников. Банки с государственным участием способны более активно встраиваться в работу по формированию устойчивой банковской системы.

Группировки банков в маркетинг-ориентированные ниши приводит к исключению распыления ресурсов, перенацеливает эти ресурсы и усилия их руководства на создание и удержание конкурентных преимуществ в той нише рынка, которая обеспечивает банку баланс прибыльности и ликвидности.

При такой форме взаимодействия российские банки подготовлено встанут на линию конкуренции с иностранными банками, массовый приход которых на рынок России состоится в ближайшей перспективе. Конкурентные преимущества, которые даст консолидированная, устойчивая банковская система, позволят российским банкам удерживать ниши рынка, обеспечивающие им достаточную рентабельность продаж продуктов и услуг.

СПИСОК НАУЧНЫХ ТРУДОВ,

ОПУБЛИКОВАННЫХ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи, опубликованные в журналах, рекомендованных ВАК:

1. Быков, А.П. Содержание и принципы финансовой архитектуры современной банковской системы в рамках институциональной теории [Текст] / А.П. Быков, М.В. Гончарова // Финансы и кредит. 2008. № 7. С.10-16 (1,0/0,9 п.л.).

2. Быков, А.П. Российские банки как новые участники всемирной финансово-экономической интеграции [Текст] / А.П. Быков, М.В. Гончарова // Финансы и кредит. 2008. № 11. С.11-17 (0,9/0,8 п.л.).

3. Быков, А.П. Управление глобализацией российской банковской системы как условие экономического роста и финансового суверенитета страны [Текст] / А.П. Быков, М.В. Гончарова // Экономический анализ: теория и практика. 2008. № 7. С.20-27 (0,9/0,8 п.л.).

4. Быков, А.П. Банк России как системообразующий институт национального банковского сектора экономики [Текст] / А.П. Быков, А.И. Гончаров // Национальные интересы: приоритеты и безопасность. 2008. № 4. С.35-42 (0,9/0,8 п.л.).

5. Быков, А.П. Совершенствование нормативно-правового обеспечения деятельности российских банков в условиях глобализации экономики. [Текст] / А.П. Быков, А.И. Гончаров // Национальные интересы: приоритеты и безопасность. 2008. № 7. С.35-41 (0,9/0,8 п.л.).

Статьи в других изданиях:

6. Быков, А.П. Финансовая архитектура банковской системы: институциональный ракурс, глобализационный этап [Текст] / А.П. Быков, М.В. Гончарова // Вестник Филиала Всероссийского заочного финансово - экономического института в г. Волгограде. 2008. № 5. С. 50-55 (0,8/0,7 п.л.).

7. Быков А.П. Развитие банковского ритейла и принципы построения сетевых межбанковских отношений [Текст]/А.П. Быков// Актуальные проблемы региональной экономики и финансов. – Волгоград, Волгоградское научное издательство, 2008. (0,3п.л.).