Грамотное и качественное выполнение всех видов научных работ

| Вид материала | Документы |

| Для покупки или заказа полной версии работы перейдите по ссылке. Список використаной літературі |

- Грамотное и качественное выполнение всех видов научных работ, 472.21kb.

- Грамотное и качественное выполнение всех видов научных работ, 232.04kb.

- Грамотное и качественное выполнение всех видов научных работ, 393.28kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 974.5kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 544.11kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 1402.2kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 929.72kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 593.32kb.

- Грамотное и качественное выполнение всех видов научных работ, 623.73kb.

- Литература, 755.58kb.

Для покупки или заказа полной версии работы перейдите по ссылка скрыта

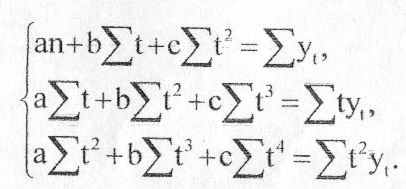

Побудуємо рівняння регресії - функціональну залежність у = f (x), що відображає фактичну залежність між кредитним портфелем Приватбанку (показник чинника - аргумент функції) і процентними доходами (результативний показник), використовуючи статистичні дані, представлені в таблиці 3.3. Як апроксимуюча функція вибираємо поліноміальну функцію вигляду у = а + bx + сx2, де а, b і с - параметри поліноміальної регресії. Цією функцією і моделюється залежність для даних показників ЗАТ «Приватбанк».

Знаходимо коефіцієнти а, b і с за допомогою методу якнайменших квадратів, використовуючи відомі формули параметрів полиномиальной регресії [33, с.106]:

(3.5)

Для спрощення розрахунків вимірюватимемо показники в мільярдах гривень.

Розраховуємо параметри регресії, де у - процентні доходи банку; t - об'єм кредитного портфеля.

Малюнок 3.4 - Залежність процентних доходів Приватбанку від його кредитного портфеля

Модель залежності процентних доходів Приватбанку від його кредитного портфеля має вигляд:

ПД = 0,015*х2 – 0,624*х + 7,633 (3.6)

Одержавши формулу регресійної залежності процентних доходів від величини кредитного портфеля, по формулі 3.6 ми можемо спрогнозувати об'єми процентних доходів і прибутковості кредитних операцій Приватбанку на другу половину 2008 року залежно від величини кредитного портфеля.

Згідно трендовому прогнозу, проведеному вище, ми одержали прогнозне значення кредитного портфеля на кінець 2008 року (воно рівне 44161,3 млн. грн. або 44,16 млрд. грн.). Підставивши його у формулу 3.6, набуваємо прогнозне значення процентних доходів на друге півріччя 2008 року:

ПД2півріччя2008 = 0,015*44,162 – 0,624*44,16 + 7,633 = 9,33 млрд. грн.

Таким чином, згідно регресійному прогнозу, побудованому на підставі поліноміальної регресії другого ступеня, об'єм процентних доходів Приватбанку в другій половині 2008 року складе 9,33 млрд. грн.

Тепер розрахуємо фактичну прибутковість кредитних операцій в другому півріччі 2007 року і прогнозну прибутковість в другому півріччі 2008 року:

Прибутковість кп 2півріч2007 = 1,92 / 28,77 = 0,0667 = 6,67 %;

Прибутковість кп 2півріч20072 (прогн) = 9,33 / 44,16 = 0,21 = 21 %.

Таким чином, згідно прогнозу, прибутковість кредитних операцій Приватбанку в другому півріччі 2008 року порівняно з другим півріччям 2007 року виросте більш, ніж на 14 %.

Якість моделювання оцінюємо за допомогою показника - середньої помилки апроксимації, який розраховується по формулі [33, с.108]:

(3.7)

(3.7)де

- значення апроксимуючої функції, n - число даних значень, m - число параметрів рівняння регресії.

- значення апроксимуючої функції, n - число даних значень, m - число параметрів рівняння регресії.Прогнозні значення аналізованих показників по моделях регресії, середньої помилки апроксимації, оптимістичні, песимістичні прогнози, абсолютні і відносні прирости, представлені в таблиці 3.5.

Таблиця 3.5 - Прогнозні значення об'ємів кредитного портфеля і процентних доходів

| Показники | Значення | Приріст | Середня помилка аппрокс. | Песс. прогноз на 31.12.2008 р. | Оптім. прогноз на 31.12.2008 р. | ||

| | На 31.12.07 р. | Прогноз (на 31.12.08 р.) | Абс. | Віднос. % | | | |

| КП (показник чинника), млрд. грн. | 28,768 | 44,161 | 15,394 | 53,51 | - | - | - |

| ПД (результативний показник), млрд. грн. | 1,919 | 9,329 | 7,410 | 386,13 | 3,63 | 8,990 | 9,667 |

З таблиці 3.5 видно, що у разі збільшення кредитного портфеля до 44,16 млрд. грн., величина процентних доходів Приватбанку збільшиться у гіршому разі до 8,99 млрд. грн., а в кращому - до 9,67 млрд грн. Невисока величина помилки апроксимації (менше 4 %) забезпечила незначну різницю між оптимістичними і песимістичними прогнозними значеннями.

Таким чином, в ході написання даного параграфа дипломної роботи були складені тимчасова залежність і залежність між показниками діяльності Приватбанку, що дозволяє прогнозувати величини кредитного портфеля і процентних доходів. Дані моделі мають реальну практичну цінність, оскільки мають велику величину достовірності. На підставі одержаних моделей керівництво банку може з високою часткою вірогідності використовувати таргетирування динаміки процентних доходів, орієнтуючись на прогнозовані величини кредитних операцій.

ВИСНОВОК

Як було з'ясовано в ході написання дипломної роботи, оскільки кредитні операцій банку є самими прибутковими і найбільш значущими з погляду їх частки в структурі активів банку, важливість їх аналізу і управління ними важко переоцінити. Від грамотності політики банку у сфері кредитно-аналітичної політики і політики управліннями кредитами напряму залежить фінансовий результат банку, а значить і ефективності діяльності банку в цілому.

При написанні першого параграфу першого розділу було розглянуто поняття «кредит» з позиції різних авторів. Як було з'ясовано, більшість з даних визначень указує на учасників процесу кредитування і на основні принципи кредитування, тому, на погляд автора, найчіткішим є наступне визначення кредиту: кредит - це взаємостосунки між кредитором і позичальником по передачі в тимчасове користування коштів на основі платності, терміновості і поворотності.

Далі в першому розділі були розглянуті види кредитування залежно від статусу кредитора і характеру кредиту. Особливий акцент був зроблений на характеристиці банківського кредитування, оскільки саме воно є об'єктом дослідження в дипломній роботі.

Банківські кредити надаються виключно спеціалізованими кредитно-фінансовими організаціями, що мають ліцензію на здійснення подібних операцій від центрального банку. В ролі позичальника можуть виступати тільки юридичні особи, інструментом кредитних відносин є кредитний договір або кредитна угода. Прибуток по цій формі кредиту поступає у вигляді позикового відсотка або банківського відсотка, ставка якого визначається за угодою сторін з урахуванням її середньої норми на даний період і конкретних умов кредитування.

В третьому параграфі розглянуті особливості управління кредитними операціями комерційних банків. Складовими елементами процесу банківського менеджменту у сфері кредитних операцій є наступні функції: банківське планування (у тому числі планування кредитних операцій); організація діяльності банку (у тому числі організація здійснення кредитних операцій); банківський контроль (у тому числі контроль за кредитними операціями); мотивація банківського персоналу (у тому числі мотивація кредитного персоналу); координація діяльності банку (у тому числі координація взаємодії кредитних операцій зі всіма операціями банку).

В ході написання другого розділу дипломної роботи був проведений аналіз кредитних операцій Приватбанку з позиції їх структури і ефективності.

Структурно-динамічний аналіз кредитних операцій виявив превалювання у складі кредитного портфеля банку кредитів юридичним особам, вони складали близько 60 % від загальної величини кредитних операцій. Проте в той же час частка даного виду кредитів знижується, а частка кредитування фізичних осіб, навпаки, збільшується. Таким чином, з вищевикладених даних належить зробити висновок про те, що програми кредитування фізичних осіб в нашій країні на прикладі Приватбанку завойовують все велику популярність у населення.

В ході структурно-динамічного аналізу була також проведена оцінка структури і динаміки кредитів Приватбанку залежно від характеру кредитування і галузі.

В ході аналізу основних показників ефективності кредитних операцій Приватбанку виникла подвійна ситуація: з одного боку прибутковість кредитних операцій банку має негативну тенденцію унаслідок вимушеного зниження ставок за кредитами; з другого ж боку показники рентабельності і прибутковості мають позитивну динаміку унаслідок більш слабкого зростання процентних витрат порівняно з процентними доходами. На думку автора, така тенденція довго продовжуватися не може, оскільки подальше зниження ставок по позикових ресурсах (в основному депозитам) є дуже проблематичним. У зв'язку з цим необхідно шукати шляхи підвищення доходів по кредитних операціях.

Проведений факторний аналіз прибутковості кредитування при поточній діяльності підприємств в 2006-2007 роках показав, що три позитивні чинники (відсотки, комісії та інші прибутки) не змогли перекрити негативний вплив зростання залишків заборгованості по кредитних операціях. Зниження показника прибутковості операцій по поточному кредитуванню в цілому обумовлено тим фактом, що в умовах гострої конкуренції на ринку банківських послуг, банки вимушені знижувати процентні ставки за кредитами. Таким чином, не дивлячись на зростання абсолютних показників, доводиться констатувати зниження відносних.

В заключному розділі дипломної роботи були дані конкретні практичні рекомендації по підвищенню ефективності і нарощуванню об'ємів кредитування в Приватбанку. В умовах зростання конкуренції в банківському секторі України політика Приватбанку у сфері управління кредитними операціями повинна бути направлена, перш за все, не на максимізацію прибутковості шляхом підвищення процентних ставок та іншими способами (оскільки даний шлях веде до скорочення клієнтської бази), а на завоювання частки ринку, утримуючи процентні ставки на прийнятному рівні. В таких умовах найраціональнішими методами управління кредитними операціями є маркетингові методи.

Для досягнення максимальної ефективності кредитних операцій банку для зниження кредитних ризиків необхідно більш ретельно враховувати такі чинники, як концентрація кредитів, моніторинг, терміни кредитування і т.д. Також важливим моментом є маніпулювання процентними ставками і комісіями. Як було з'ясовано, при зниженні ставки за гривневим кредитом з 18 % до 16 % річних і збільшенні щомісячної комісії з 0,25 % до 0,5 %, з кожною 1000 гривень кредитних ресурсів банк матиме додатковий дохід у розмірі 10 грн, а прибутковість кредитних операцій збільшиться відповідно на 1 %.

В третьому розділі також побудовані кореляційно-регресійні моделі, що дозволяють прогнозувати динаміку операцій з кредитними картами Приватбанку в залежності як від тимчасового чинника, так і конкретних показників діяльності банку.

Так, наприклад, при побудові регресійної залежності процентних доходів від об'ємів кредитного портфеля з'ясовано, що у разі збільшення кредитного портфеля до 44 мільярдів гривень (приблизно в півтора рази), величина процентних доходів збільшиться з 2 до 8.99 мільярди гривень за песимістичними прогнозами і до 9,67 мільярдів гривень по оптимістичних, відповідно зросте і прибутковість кредитних операцій. Відзначимо, що невисока величина помилки апроксимації (менше 4 %) забезпечила незначну різницю між оптимістичними і песимістичними прогнозними значеннями.

В можливості вживання банком даних моделей і доказі їх точності полягає головна практична цінність дипломної роботи.

СПИСОК ВИКОРИСТАНОЙ ЛІТЕРАТУРІ

- Хозяйственный Кодекс Украины от 16.01.2003 № 436-IV с изменениями и дополнениями // Электронная правовая система Эксперт-юрист

- О банках и банковской деятельности: Закон Украины от 07.12.2000. с изменениями и дополнениями // Электронная правовая система Эксперт-юрист.

- Об обеспечении требований кредиторов и регистрацию взысканий (с изменениями и дополнениями): Закон Украины № 1255-IV от 18.11.2003 года // Электронная правовая система Эксперт-юрист.

- Об организации формирования и обращения кредитных историй (с изменениями и дополнениями): Закон Украины № 2704-ІV от 23.06.2005 года // Электронная правовая система Эксперт-юрист.

- О национальном банке Украины (с изменениями и дополнениями). Закон Украины № 679-XIV от 20.05.1999 года // Электронная правовая система Эксперт-юрист.

- О порядке формирования резерва для возмещения возможных потерь по кредитным операциям банков: Положение НБУ№ 279 от 6 июля 2000 года // Электронная правовая система «Эксперт-Юрист».

- Балабанов И.Т., Банки и банковское дело / И. Т. Балабанов. - С.-Петербург: Питер, 2002 – 451 с.

- Баталов А.Г. Банковская конкуренция / А.Г. Баталов, Г.О. Самойлов. - М.: Экзамен, 2004. – 256 с.

- Бор М.3., Пятенко В.В. Стратегическое управление банковской деятельностью. - М.: "Приор", 2003 г. – 534 c.

- Васюренко О.В. Банковские операции: Учеб. пособие/ О.В.Васюренко. – 2-е изд., испр. и доп.- К.: Знание, 2001.-255 с.

- Веселовский А. “Совершенствование надзора за деятельностью коммерческих банков” // Вестник НБУ/ - 2002. - № 2. с. 24-27

- Визуальный инвестор. Как определять тренды / Джон Дж. Мэрфи. – Минск: Диаграмма, 2004 г. – 332 с.

- Джимбинов К.Д. Факторы усиления кредитной активности банков / Джимбинов К.Д., Проскурин А.М.// Бизнес и банки.-2004.-№14.-с.1-2.

- Егоров Е.В. и др. Маркетинг банковских услуг: Учеб. пособие/ Е.В.Егоров, А.В. Романов, В.А. Романова; Под ред. В. А. Романовой. – М.: ТЕИС, 1999. – 102 с.

- Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования // Финансы и кредит. – 2002. -№1. – С.3-5

- Ендовицкий Д.А. Анализ и оценка кредитоспособности заемщика / Д.А. Ендовицкий, И.В. Бочарова. - Харьков: Юнити, 2002. – 420 с.

- Замуруев А.С. Кредит и ссуда: терминологический анализ, классификация и определение формы // Деньги и кредит. – 1999. -№4. –С.28-30

- Иванов В.В., Малютина О.Н. Методика анализа обеспечения при совершении операций кредитования // Финансы и кредит. – 2000. -№5.- С.10-13.

- Калимуллина Ф.Ф., Сагитдинов М.Ш. К вопросу об анализе деятельности коммерческого банка // Банковское дело. – 1997. -№10. -С.7-11.

- Калина А.В. Банковское дело: Краткий словарь-справочник/ А.В. Калина, В.Н. Кочетков.-К.:МАУП, 1998 – 206 с..

- Калина А. В. Работа современного коммерческого банка: Учебно-методическое пособие/ А. В. Калина, А. А. Кощеев; Межрегиональная Академия управления персоналом. – К.: МАУП, 1997. – 221 с.

- Ковалев В.В. Финансовый анализ. Методы и процедуры/ В.В. Ковалев. – М.: Финансы и статистика, 2001. - 560 с.,

- Колесова И.В., Такмакова Е.А. Деньги и кредит – Севастополь: СевНТУ, 2000. – 254 с.

- Колпина Л.Г., Кравцова Г.И., Тарасевич В.Л. Финансы и кредит – Минск: Книжный Дом; Мисанта, 2005. – 336 с.

- Крамаренко Г.А.Финансовый анализ и планирование: Учебное пособие / Г.А. Крамаренко; Днепропетровская Академия управления, бизнеса и права. – Днепропетровск: [Изд-во ДАУБЛ], 2001.-231 с.

- Крейнина М.Н. Итоговая оценка эффективности хозяйственной деятельности предприятия/ М.Н. Крейнина. – М.: Финансы и статистика, 2001. – 168 с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М :ИКЦ “Дис”,1999г.

- Лаврушин О.И. Банковское дело / О.И. Лаврушин. – М.: Финансы и статистика, 2001. – 179 с..

- Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учеб. пособие.-М.: Банки и биржи, ЮНИТИ, 1995.-288 с.

- Мельник О. Кредитування в комерцiйних банках // Банкiвська справа. – 2003 р. - № 3. – с. 31-35.

- Мороз А.Н. Основы банковского дела / А.Н. Мороз.– К.: Издательство Либра, 1998. – 211 с..

- Новиков А.Н. Тенденции обесценения денежного регулирования в современных условиях / Новиков А.Н. // Бизнес и банки.-2003.-№1-2.-с.1- 3

- Носко В.П. Эконометрика для начинающих. – М.: Институт экономики переходного периода, 2000 г. – 251 с.

- Общая теория финансов: Учебник / Л.А. Дробозина, Ю.Н. Константинова, Л.П. Окунева и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи, ЮНИТИ, 1995. – 256с.

- Овчаров А.О. Организация управления рисками в коммерческом банке // Банковское дело. – 1998.-№1. –С.15-16.

- Одегов Ю.Г. Банковский менеджмент / Ю.Г. Одегов, Т.В. Никонова. - М.: Экзамен, 2004. – 445 с.

- Официальный сайт банка Аваль в Интернете // Электронный ресурс. Режим доступа: www.aval.ua

- Официальный сайт банка Форум в Интернете // Электронный ресурс. Режим доступа: www.forum.com.ua

- Официальный сайт ПриватБанка в Интернете // Электронный ресурс. Режим доступа: www.privatbank.com.ua

- Официальный сайт Прокредитбанка в Интернете // Электронный ресурс. Режим доступа: www.procreditbank.com.ua

- Официальный сайт Проминвестбанка в Интернете // Электронный ресурс. Режим доступа: www.pib.com.ua

- Панова Г.С. Кредитная политика коммерческого банка - М: ИКЦ Дис,1997г.

- Пессель М.А. Заём, кредит, ссуда // Деньги и кредит. – 1999. -№4. –С.27-29.

- Печникова А.В. Банковские операции / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - К.: Просвiта, 2002. – 523 с.

- Портал банкира. Электронный ресурс // ссылка скрыта

- Проскурин А.М. О совершенствовании контроля за денежной массой и кредитом / Проскурин А.М. // Бизнес и банки. – 2000.-№ 18.-с.1-2.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.

Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М, 1999. 479 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая – Минск: Новое знание. 2000. - 687 с.

- Степаненко А. “Системная перестройка банковских учреждений и работа с проблемными банками”// Банковское дело. – 2002. - №1. с. 26-28.

- Стратегия развития коммерческого банка / Стрельцова Н.Т., Кравченко Н.А., Новоселов А.С. и др.; Под ред. А.С. Маршаловой, Н.А. Кравченко. – Новосибирск: ЭКОР, 1996. – 299с.

- Толбатов Ю. А. Єконометрика: Підручник для студентів єкономічних вищіх навчальних закладів / Толбатов Ю. А. - К.: ТП Пресс, 2003. – 320 с.

- Усоскин В.М. Современный коммерческий банк / В. М. Усоскин.-М.: Изд-во «Все для Вас», 1999.-с. 149.

- Уткин Э.А. Банковский маркетинг: [Учеб. пособие для банковских шк. и колледжей по спец. “Банковское дело”. – 2-е изд.].-М.: ИНФРА –М.; 1995. – 299 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М Инфра - М 2002г.

- Шеремет А.Д. Финансовый анализ в коммерческом банке:[Произв.изд.] / А.Д.Шеремет, Г.Н. Щербакова.- М.: Финансы и статистика, 2001.-254 с.

- Щербакова Г.Н. Анализ и оценка банковской деятельности / Г.Н. Щербакова. - М.: Юнити-Дана, 2003. – 398 с.

- Ямпольский М.М. О трактовках кредита // Деньги и кредит. – 1999. -№4. –С.30-32.

ДОДАТОК А

Для покупки или заказа полной версии работы перейдите по ссылка скрыта