Грамотное и качественное выполнение всех видов научных работ

| Вид материала | Документы |

| Для покупки или заказа полной версии работы перейдите по ссылке. |

- Грамотное и качественное выполнение всех видов научных работ, 472.21kb.

- Грамотное и качественное выполнение всех видов научных работ, 232.04kb.

- Грамотное и качественное выполнение всех видов научных работ, 393.28kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 974.5kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 544.11kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 1402.2kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 929.72kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 593.32kb.

- Грамотное и качественное выполнение всех видов научных работ, 623.73kb.

- Литература, 755.58kb.

Для покупки или заказа полной версии работы перейдите по ссылке.

- споживче кредитування.

- операції з цінними паперами;

- залучення і розміщення іноземної валюти на валютному ринку України.

Організаційна структура управління (ОСУ) - впорядкована по рівнях сукупність підрозділів і посад, а також стійких вертикальних і горизонтальних зв'язків між ними, що забезпечують цілісність банку (підрозділи) і збереження властивих йому специфічних властивостей як фінансової установи при різних внутрішніх і зовнішніх змінах.

В 2006 році була проведена реорганізація всієї організаційної структури, що зайвий раз свідчить про новаторський і динамічний характер Приватбанку [39].

Попередня ОСУ банку була лінійно-функціональною. Схема управління передбачала жорстку лінійну багатоступінчату вертикаль; при цьому кожний лінійний менеджер мав штаб у вигляді своїх заступників.

Така схема управління дозволяла вирішувати поставлені задачі, але мала низку істотних недоліків, до яких відносяться:

- повільність і висока інерційність (за рахунок великої кількості рівнів управління і, відповідно, тривалого шляху управлінської дії);

- недостатній професіоналізм (оскільки рішення з вузькоспеціальних питань приймали фахівці широкого профілю - лінійні менеджери);

- низька конкурентність (створення і просування нових продуктів доводилося здійснювати через малорухливу бюрократичну структуру, що склалася);

- висока частка непродуктивного управлінського апарату, який, успішно відтворюючись, постійно створював для себе і інших роботу, не пов'язану з витяганням прибутку із зовнішнього середовища;

- випереджаючий зростання витрат над доходами («один з мискою - семеро з ложкою»).

На даний час банківська система України розвинулася достатньо для того, щоб створити високу конкуренцію за клієнта і, відповідно, за частку ринку. Крім того, на ринок вийшли зарубіжні банки, що мають розвинені технології і незрівнянні з регіональними банками об'єми ресурсів.

Вищевикладене зумовило перехід банку на нову ОСУ, що дозволяє адекватно відповісти на виклик часу.

Головним напрямом зміни ОСУ банку з урахуванням передового досвіду зарубіжних компаній стало її ущільнення.

В новій ОСУ збережена жорстка лінійна управлінська вертикаль, але кількість рівнів управління скорочена до трьох.

Нова ОСУ Приватбанку є однією з найпрогресивніших ОСУ серед банків як України, так і банків Східної Європи. По суті вона комбінована, оскільки містить ознаки широко поширених в світовій практиці видів ОСУ:

- горизонтальної (площинної), оскільки в ній виділено тільки 3 рівні управління (1-й рівень - Head-office (ГО), 2-й рівень - Middle-office, 3-й рівень - Front-office, виконуючі різні функції) (див. табл. 2.1);

- лінійно-функціонально-штабний, оскільки в ОСУ сформовані штаби при Голові Правління - Head- office ( ГО ), при Директорах ГРУ, РУ і філіалів - Middle-offices; окрім лінійних, широко використовуються функціональні вертикальні зв'язки;

- дивізіональної клієнто- і функціонально-орієнтованої, оскільки виділені підтримуючі і бізнесові дивізіони (напрями), які зорієнтовані на комплексне обслуговування певних груп клієнтів або виконання комплексу однорідних функцій. Наприклад, Бізнес індивідуальних VIP-клієнтів, підтримуюче напрям Бухгалтерія);

- дивізіональної продуктової, оскільки в межах окремих бізнесів виділяються підрозділи, що спеціалізуються на розробці і просуванні до клієнтів однорідних продуктів або послуг (наприклад: напрями "Карткові продукти" в Бізнесі роздрібного обслуговування фізичних осіб і в Роздрібному корпоративному бізнесі);

- дивізіональної регіональної оскільки є велика кількість регіональних підрозділів (35 ГРУ, РУ, СФ і більше 2000 відділень);

- мережний - наявність зв'язаних (дочірніх) банків і компаній;

- проектно-матричної, оскільки в межах ОСУ банку часто створюються тимчасові проектні групи для реалізації конкретного проекту або робочі групи для вирішення важливих задач.

В Приватбанку сформовано три рівні управління:

- вищий - Head-office, тобто Головний офіс (ГО);

- середній - Middle-office, тобто ГРУ, РУ, СФ (РП) ;

- низький - Front-office, тобто відділення.

Структура філіалу відображає стратегію банку як на короткий період часу, так і на найближчу перспективу.

Розглядаючи цю структуру, можна зробити висновок про значущість для банку в цілому напрямів кредитування фізичних осіб, приватних підприємців і емісії пластикових карт.

В севастопольському філіалі на I квартал 2007 року налічується 32 відділення. Відділення є територіально відособленими безбалансовими структурами, що виконують загальну функцію Front-office - безпосереднє обслуговування населення. Якщо вважати, що населення Севастополя зараз близько 400 тис. людина, то одне відділення відповідає 12,5 тис. громадян Севастополь. Що є найвищим показником серед банків міста.

Нова ОСУ значною мірою дозволяє усунути недоліки попередньої, прискорити процес ухвалення рішень і підвищити ефективність банку. В той же час професіонально що ускладнилася ОСУ підвищила вимоги до рівня підготовки як лінійних, так і функціональних менеджерів і вимагає перегляду ряду звичних догм і навиків управління.

Таблиця 2.1 – Основні функції управління в ОСУ

| 1 | 2 | 3 |

| 1 | Head-office (ГО) | 1. Планування, організація, мотивація і контроль діяльності банку в цілому, окремих його напрямів і Middle-offices 2. Розробка банківських продуктів і технологій їх просування 3. Розробка різного роду методик, рекомендацій і ін. 4. Розробка програмного забезпечення, необхідного для здійснення нормального процесу обслуговування клієнтів і роботи співробітників банку |

| | | 5. Розробка типових ОСУ і штатних розкладів, нормативів завантаження, систем мотивації і ін. 6. Розробка загальних концепцій і стратегій розвитку конкретних напрямів діяльності; -підбір і ротація співробітників ГО і топ-менеджерів РП 7. Навчання і профпідготування персоналу банку |

| Продовження Таблиці 2.1 | ||

| 2 | Middle-office (ГРУ, РУ, самостійні філіали) | Функції управління по відношенню до Front-office (відділенням), в т. ч.: - управління підрозділами Front-office; - підбір і ротація співробітників Front-office; - забезпечення нормальної і ефективної роботи Front-office, включаючи забезпечення необхідними ресурсами; - навчання і профпідготування персоналу |

| 3 | Front-office (відділення) | Безпосереднє обслуговування клієнтів. |

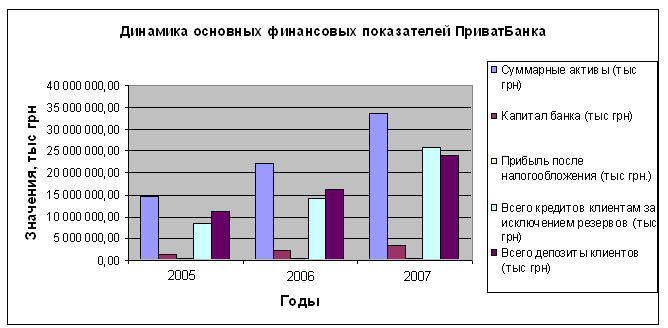

Основні фінансові показники діяльності «Приватбанку» в 2005-2007 роках, розраховані на підставі даних Балансу (див. Додатки А і Б) і Звіту про фінансові результати банку (див. Додатки В і Г), надані в таблиці 2.3:

Таблиця 2.3 - Показники ефективності діяльності Приватбанку в 2005-2007 рр.

| Показники | 2005 | 2006 | 2007 |

| Сумарні активи (тис грн) | 14713569,00 | 22058095,00 | 33777212,00 |

| Капітал банку (тис грн) | 1465644,00 | 2272344,00 | 3288255,00 |

| Прибуток після оподаткування (тис грн.) | 390303,53 | 475655,00 | 506208,00 |

| Всього кредитів клієнтам за винятком резервів (тис грн) | 8552963,00 | 14281242,00 | 25708027,00 |

| Інвестиції в цінні папери за вирахуванням резервів (тис грн) | 567467,00 | 1184248,00 | 1302194,00 |

| Всього депозити клієнтів (тис грн) | 10992063,00 | 16128945,00 | 24163827,00 |

| Чистий процентний дохід / загальний дохід (%) | 37,16 | 35,95 | 50,71 |

| непроцентний дохід / Загальний дохід (%) | 62,84 | 64,05 | 49,29 |

| ROA (рентабельність активів) (%) | н/д | 2,59 | 1,81 |

| ROE (рентабельність капіталу) (%) | н/д | 25,45 | 18,21 |

| Ліквідні активи / Загальні активи (%) | 9,64 | 13,08 | 7,46 |

| Коефіцієнт гиринга (відношення позикових коштів до власних) (%) | 904 | 871 | 927 |

| Коефіцієнт достатності капіталу (BIS capital ratio) (%) | 9,96 | 10,30 | 9,74 |

| Банківські депозити / Всього депозитів (%) | 13,86 | 9,65 | 11,96 |

| Всього кредити клієнтам / Всього депозити (%) | 89,33 | 99,79 | 119,05 |

| Сума резервів по кредитах / Всього кредитів (%) | 12,90 | 11,27 | 10,64 |

| Кількість філіалів і відділень | 1657,00 | 2030,00 | 2531,00 |

Для наочності динаміка основних абсолютних показників діяльності «Приватбанку» в 2005-2007 роках надана на малюнку 2.1.

Малюнок 2.1 - Динаміка основних фінансових показників Приватбанку в 2005-2007 роках

Згідно таблиці 2.3 і малюнку 2.1, всі основні абсолютні показники діяльності Приватбанку (сумарні активи, капітал, прибуток після оподаткування, кредити, депозити) мали чітку тенденцію до зростання в кожному з періодів, що говорить про значне збільшення ролі Приватбанку в банківській системі України (чого коштує хоча б збільшення активів з менш ніж 3 мільярдів доларів в 2005 році до більш, ніж 6 мільярдів в 2007 році).

Аналізуючи відносні показники слід зазначити, що серед них зустрічаються і негативні тенденції. Так, частка високоліквідних активів в їх загальній структурі за 2 роки знизилася з 9,64 % до 7,46 %. Така динаміка свідчить про агресивну кредитну політику банку, який переливає свої низькодохідні активи у високодоходні, тим самим збільшуючи кредитні ризики.

В 2007 році в порівнянні з 2006 роком також була негативною динаміка рентабельності активів і капіталу. Рентабельність активів скоротилася на 0,78 % (2,59 - 1,81), а капіталу - на 7,24 % (25,45 - 18,21). Така динаміка рентабельності обумовлена зростанням конкуренції в банківському секторі і, як наслідок, вимушеним зниженням вартості банківських послуг, яке негативно позначається на динаміці чистого прибутку.

Коефіцієнт «гиринга» підтвердив банківське правило про те, що позикові кошти завжди істотно перевищують власні. У всіх періодах це перевищення складало біля більше 800 % (тобто, ЗС перевищували СС більш, ніж в 8 разів).

Коефіцієнт достатності капіталу показав, що у всіх періодах частка капіталу в загальному об'ємі активів банку складала близько 10 %.

Частка банківських депозитів в 2005-2007 роках мала неоднозначну тенденцію. Так, якщо в 2005 році їх величина складала 13,86 %, то в 2006 році знизилася до 9,65 %, а в 2007 році зросла до 11,96 %. В цілому за 2 роки, як видно, частка банківських депозитів скоротилася. Оскільки даний вид депозитів є найдешевшим, така тенденція є швидше негативною, ніж позитивною.

Співвідношення кредитів і депозитів банку в 2005-2007 роках стрімко росло (з 89,33 % в 2005 році до 119,05 % в 2007 році). Ці дані свідчать про те, що якщо в 2005 році частина депозитні коштів поступала в некредитні активи, то в 2007 році всі депозити йшли на кредитування, при цьому частина кредитів фінансувалася за рахунок недепозитних ресурсів.

Частка резервів по кредитах мала тенденцію до зниження (з 12,9 % до 10,64 %). Це свідчить про зниження ризикової кредитного портфеля банку.

Слід також відзначити істотне зростання кількості відділень Приватбанку по Україні. За 2007 рік їх кількість збільшилася більш, ніж на 500.

2.2 Аналіз структури і динаміки кредитного портфеля ЗАТ КБ «Приватбанк»

Аналіз динаміки і структури, як правило, є початковим етапом аналізу фінансової діяльності банку, так зіставляє величини всіх аналізованих показників (структурний аналіз) і показує їх зміну в часі (динамічний аналіз), що є базою для подальшого більш детального поглибленого аналізу.

Динаміка кредитних операцій банку - один з найістотніших і важливих показників, оскільки саме кредитні операції формують основну частину доходів банку, і від динаміки кредитів напряму залежить в цілому динаміка доходів і прибутку банку [56, с.125].

Аналіз структури значимо, перш за все, для визначення поточного стану кредитних операцій банку. Він характеризує те, наскільки є зіставними по об'ємах між собою різні види кредитів (в нашому випадку короткострокових).

Для аналізу особливостей структури і динаміки кредитних операцій банку доцільно проаналізувати структуру і динаміку кредитного портфеля по видах кредиту і по галузях, в які були видані кредити, а також по статусу позичальника.

Проведемо структурно-динамічний аналіз кредитних операцій Приватбанку на основі даних Балансу і внутрішньої звітності.

Дані по структурі кредитних операцій Приватбанку залежно від статусу позичальника представлені в таблиці 2.4:

Таблиця 2.4 - Структура кредитного портфеля Приватбанку в 2005-2007 роках (по статусу позичальника)

| № | Види кредитних операцій (по статусу позичальника) | На 31.12.05 р., тис грн | На 31.12.06 р., тис грн | На 31.12.07 р., тис грн | Частка в кредитному портфелі % | ||

| | | | | | На 31.12.05 р. | На 31.12.06 р. | На 31.12.07 р. |

| 1 | Кредити юридичним особам | 6785955 | 9744552 | 17208348 | 69,11 | 60,54 | 59,82 |

| 2 | Кредити фізичним особам | 3033346 | 6351304 | 11559152 | 30,89 | 39,46 | 40,18 |

| Разом кредитний портфель | 9819301 | 16095856 | 28767500 | 100,00 | 100,00 | 100,00 | |

Для наочності дані таблиці 2.4 надамо у вигляді малюнка:

Малюнок 2.2 - Структура кредитного портфеля Приватбанку в 2005-2007 роках (по статусу позичальника)

З таблиці 2.4 і малюнка 2.2 видно, що основну частку в структурі кредитного портфеля Приватбанку в 2005-2007 роках займали кредити юридичним особам (їх частки складали 69,11 %, 60,54 % і 59,82 % на 31.12.2005 р., 31.12.2006 р. і 31.12.2007 р. відповідно). Проте, як видно, їх частка з часом знижується, а ось частка кредитів фізичним особам відповідно росте (за 2 роки вона зросла без малого на 10 %). Таким чином, з вищевикладених даних виходить зробити висновок про те, що програми кредитування фізичних осіб в нашій країні на прикладі Приватбанку завойовують все велику популярність у населення.

Проведемо аналіз динаміки кредитного портфеля Приватбанку по статусу позичальника, побудувавши аналітичні таблиці із значеннями абсолютного і відносного приросту:

Таблиця 2.5 - Динаміка кредитного портфеля Приватбанку в 2005-2007 роках (по статусу позичальника) в абсолютних величинах

| № | Види кредитних операцій (по статусу позичальника) | На 31.12.05 р., тис грн | На 31.12.06 р., тис грн | На 31.12.07 р., тис грн | Абсолютний приріст, тис грн | ||

| | | | | | За 2006 рік | За 2007 рік | За 2 роки |

| 1 | Кредити юридичним особам | 6785955 | 9744552 | 17208348 | 2958597 | 7463796 | 10422393 |

| 2 | Кредити фізичним особам | 3033346 | 6351304 | 11559152 | 3317958 | 5207848 | 8525806 |

| Разом кредитний портфель | 9819301 | 16095856 | 28767500 | 6276555 | 12671644 | 18948199 | |

Таблиця 2.6 - Динаміка кредитного портфеля Приватбанку в 2005-2007 роках (по статусу позичальника) у відносних величинах

| № | Види кредитних операцій (по статусу позичальника) | На 31.12.05 р., тис грн | На 31.12.06 р., тис грн | На 31.12.07 р., тис грн | Відносний приріст % | ||

| | | | | | За 2006 рік | За 2007 рік | За 2 роки |

| 1 | Кредити юридичним особам | 6785955 | 9744552 | 17208348 | 43,60 | 76,59 | 153,59 |

| 2 | Кредити фізичним особам | 3033346 | 6351304 | 11559152 | 109,38 | 82,00 | 281,07 |

| Разом кредитний портфель | 9819301 | 16095856 | 28767500 | 63,92 | 78,73 | 192,97 | |

Динаміку кредитних операцій Приватбанку залежно від статусу позичальника можна представити у вигляді наступної схеми:

Малюнок 2.3 - Динаміка кредитного портфеля Приватбанку в 2005-2006 роках (по статусу позичальника)

З таблиці 2.6 і малюнка 2.3 видно, що в 2006-2007 роках спостерігалося істотне зростання кредитних операцій Приватбанку. В загальному об'ємі кредити зросли на 12671644 тис грн (або 192,97 % у відносному виразі). В розрізі окремих видів кредитів спостерігалася наступна динаміка: кредити юридичним особам зросли на 10422393 тис грн (153,59 %), а кредити фізичним особам 11559152 тис грн (281,07 %). Перевищення динаміки зростання кредитів фізичним особам над динамікою зростання кредитів юридичним особам обумовлено тим, фактом, що до недавнього часу кредитування фізичних осіб в нашій країні було слабо розвиненим (унаслідок високих ризиків і відповідно високих ставок) і саме за останні декілька років відбулося основне насичення ринку кредитів фізичним особам, що і позначилося на структурі і динаміці кредитного портфеля Приватбанку залежно від статусу позичальника.

В Додатку Д представлений повний список кредитних операцій Приватбанку по галузях (а в Додатку Е - даний список зображений у вигляді гістограми), проте ми розглянемо самі запитані галузі.

Структура кредитних операцій Приватбанку по галузях надана в таблиці 2.7 і на малюнках 2.4-2.6:

Таблиця 2.7 - Структура кредитних операцій Приватбанку в 2005-2007 рр. (по галузях)

| № | Види кредитних операцій (по галузях) | На 31.12.05 р., тис грн | На 31.12.06 р., тис грн | На 31.12.07 р., тис грн | Частка в кредитному портфелі % | ||

| | | | | | На 31.12.05 р. | На 31.12.06 р. | На 31.12.07 р. |

| 1 | Оптова торгівля і посередництво в торгівлі | 2598467 | 4855262 | 7045302 | 38,29 | 49,83 | 40,94 |

| 2 | Металургія | 754893 | 616747 | 1961293 | 11,12 | 6,33 | 11,40 |

| 3 | Послуги, надані переважно юридичним особам | 454127 | 611865 | 1663976 | 6,69 | 6,28 | 9,67 |

| 4 | Індивідуальні послуги | 394875 | 203539 | 1096697 | 5,82 | 2,09 | 6,37 |

| 5 | Сільське господарство | 798461 | 832246 | 939357 | 11,77 | 8,54 | 5,46 |

| 6 | Інші галузі | 1785132 | 2624893 | 4501723 | 26,31 | 26,94 | 26,16 |

| Разом кредити юр. особам | 6785955 | 9744552 | 17208348 | 100,00 | 100,00 | 100,00 | |

Малюнок 2.4 - Структура кредитних операцій Приватбанку по галузях на 31.12.2005 р.

Малюнок 2.5 – Структура кредитних операцій Приватбанку по галузях на 31.12.2006 р.

Малюнок 2.6 - Структура кредитних операцій Приватбанку по галузях на 31.12.2007 р.

В структурі кредитів Приватбанку по галузях основну частку займають кредити в оптову торгівлю і посередництво в торгівлі. Їх частки в загальних об'ємах кредитів юридичним особам складають 38,29 %, 49,83 % і 40,94 % на 31.12.2005 р., 31.12.2006 р. і 31.12.2007 р. відповідно. Внаслідок того, що основна частка філіальної мережі банку розташована в східній Україні, а головний офіс банку знаходиться в Дніпропетровську, велика частка кредитів в металургійну галузь (більше 11 % на кінець 2005 і 2007 років). Відзначимо частку кредитних операцій, що росте, в сферу послуг (з 6,69 % на 31.12.2005 р. до 9,67 % на 31.12.2007 р.). Зростання частки кредитних операцій в сферу послуг пов'язано з розвитком економіки України (розвиток сфери послуг за прикладом західних країн свідчить про розвиток економіки і суспільства в цілому).

Величина кредитів в галузі, що не увійшли до списку, склала менше 1/3 від загальної величини кредитів юридичним особам.