Методические аспекты формирования сбалансированной системы показателей как инструмента управления предприятием

| Вид материала | Автореферат |

- Внедрение сбалансированной системы показателей как административная инновация в процессе, 78.1kb.

- Н. Е. Бойко особенности применения сбалансированной системы показателей в стратегическом, 117.02kb.

- Разработка сбалансированной системы показателей, 821.59kb.

- Разработка сбалансированной системы показателей, 817.66kb.

- Стратегия формирования сбалансированной системы гостиничных услуг, 410.81kb.

- Рограмма семинара- презентации, 55.17kb.

- Тематика курсовых работ по дисциплине «менеджмент» Совершенствование системы управления, 42.28kb.

- Планирование и организация исследования системы управления предприятием (на примере), 95.06kb.

- Электронное научное издание «Труды мэли: электронный журнал», 122.24kb.

- А пригодности использования инструментальных наладок и инструмента, формирование структуры, 28.93kb.

На правах рукописи

Башилов Дмитрий Владимирович

МЕТОДИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СБАЛАНСИРОВАННОЙ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

КАК ИНСТРУМЕНТА УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Специальность: 08.00.05 - Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами: промышленность)

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва, 2007

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования "Московский государственный университет пищевых производств" Министерства образования и науки Российской Федерации.

Научный руководитель: доктор экономических наук, профессор

Жигалов Анатолий Николаевич

Официальные оппоненты: доктор экономических наук, профессор

Гусев Валерий Владимирович

кандидат экономических наук, ст.научн.сотр. Ушаков Тихон Иванович

Ведущая организация: ОАО «Мосгорхлебопродукт».

Защита состоится « » июня 2007 года в часов на заседании диссертационного совета Д 212.148.06 в Государственном образовательном учреждении высшего профессионального образования «Московский государственный университет пищевых производств» по адресу : 125080, г. Москва, Волоколамское шоссе, 11, корпус Б, аудитория 6-06.

С диссертацией можно ознакомиться в библиотеке МГУПП.

Автореферат размещен на официальном сайте МГУПП www.mgupp.ru

Отзывы на автореферат в двух экземплярах, заверенные печатью учреждения, просим направлять по указанному адресу.

Автореферат разослан « » мая 2007 года.

Ученый секретарь

диссертационного совета

к.э.н, доцент Чайкина И.И.

Общая характеристика работы

Актуальность темы исследования. За последние десятилетия изменились концептуальные взгляды на содержание управления промышленными организациями, в том числе и предприятиями пищевой промышленности. Реализуется новая управленческая парадигма, основанная на признании важности быстроты и адекватности реакции органов управления на изменения факторов внешней и внутренней сред, рассматриваемых в единстве взаимодействия. Для обеспечения конкурентоспособности руководству и топ-менеджменту промышленных предприятий требуется иметь достоверную информацию о показателях бизнеса. В связи с этим возникает потребность в существенном расширении системы показателей оценки бизнеса за счет показателей достижения определяющих конкурентных преимуществ.

Особенности предприятий пищевой промышленности – непрерывность производства, необходимость постоянного контроля качества сырья, полуфабрикатов, готовой продукции, зависимость от поставок сырья и др. требуют использования системы показателей, характеризующих различные аспекты деятельности предприятий пищевой промышленности не только в целях измерения и оценки, но и в качестве инструмента управления. Применение подобного инструмента особенно важно при работе предприятия в условиях современной конкурентной ситуации, диктующей жесткие условия оперативной перестройки бизнес-процессов в интересах потребителей и эффективного ведения бизнеса. Оптимально и обоснованно выбранная система таких показателей может изменить саму концепцию достижения предприятием поставленных целей, ее организационную структуру, принципы и подходы к принятию решений.

Указанные обстоятельства определяют актуальность темы диссертационной работы.

Таким образом, в общей проблеме повышения эффективности функционирования промышленных предприятий можно выделить актуальную научно-экономическую задачу разработки сбалансированной системы показателей эффективности управления предприятиями пищевой промышленности с учетом использования современных информационных технологий.

Степень изученности проблемы. Теоретическим и методологическим аспектам эффективного управления было посвящено немало исследований и монографий. Большой вклад внесли зарубежные ученые: Абрамс Ф., Ансофф. И., Каплан Р., Макконел П., Нортон Д., и др, а также отечественные экономисты: Азоев Г.Л., Голубков Е.П., Грузинов В.П., Кныш. М.И., Фатхутдинов Р.А. и др.

Различные аспекты данной проблемы применительно к пищевой промышленности отражены в научных трудах Гусева В.В., Денискина В.В., Жигалова А.Н., Магомедова М.Д., Рябовой Т.Ф., Тульской Н.С.. Определенное внимание уделялось и использованию сбалансированных систем показателей (Маликов С.Г., Побыванец В.С., Стрижова О.И. и др.). Известны своими научными результатами в области разработки методологии управления предприятиями пищевой промышленности в условиях конкурентной среды такие организации, как МГУПП, ВНИИЭСХ, Высшая Школа экономики и др.

В трудах этих организаций и отдельных ученых раскрыты основные методы повышения эффективности управления предприятиями, выбора систем разнообразных показателей, определены наиболее эффективные способы поведения в разнообразных ситуациях, которые возникают в условиях рынка, учтены основные особенности организации бизнес-процессов на предприятиях пищевой промышленности.

Вместе с тем вопросы построения систем взаимосвязанных показателей эффективности деятельности и управления предприятиями пищевой промышленности с учетом новых возможностей по сбору, обработке, анализу и принятию стратегических решений, предоставляемых современными информационными технологиями, исследованы еще недостаточно. Это вызвано совокупностью разнообразных факторов, к основным из которых относятся неоперативность предоставления информации «с мест», слабое использование возможностей вычислительных средств, проблемы понимания актуальности таких задач высшим руководством предприятий и др. Слабое внимание уделялось разработке показателей информационной готовности предприятия к внедрению системы показателей, их сбору и анализу с учетом специфики взаимодействия информационных показателей с показателями других сфер деятельности предприятия пищевой промышленности. Разработанные способы и методы решения соответствующих задач не в полной мере раскрывают вопросы агрегирования показателей одной содержательной группы в единую функцию, что является одним из важнейших элементов их эффективного применения.

Цели и задачи исследования. На основании изложенного, можно сформулировать следующую цель диссертационной работы: на основе изучения теоретических подходов к управлению предприятиями с использованием показателей эффективности разработать методические положения и рекомендации по формированию сбалансированной системы показателей и ее использованию в управлении предприятиями пищевой промышленности для повышения эффективности решения ключевых бизнес-задач.

Для достижения поставленной цели были решены следующие основные задачи:

- уточнен понятийный аппарат концепции сбалансированной системы показателей (ССП), определены и выбраны необходимые научные методы обработки и анализа значений показателей, включенных в сбалансированную систему;

- уточнена методика формирования ССП с целью учета в ней всех важнейших этапов обеспечения результативности использования ключевых показателей эффективности;

- определена необходимость и достаточность составляющих ССП с учетом особенностей предприятий пищевой промышленности как объектов управления;

- разработаны показатели ССП, учитывающие влияние новых информационных технологий на процессы принятия решений.

Объектом исследования являются предприятия пищевой промышленности как субъекты предпринимательской деятельности.

Предмет исследования - комплекс теоретических и методических вопросов формирования сбалансированной системы показателей деятельности предприятия пищевой промышленности в условиях повышения роли современных информационных и коммуникационных технологий.

Научная новизна работы заключается в следующем:

- разработаны методические основы формирования ССП предприятий пищевой промышленности с учетом использования новых информационно-коммуникационных технологий;

- обоснован базовый расширенный состав ССП пищевого предприятия, характеризующий его финансовое состояние, операционную деятельность, инновации, работу с потребителями, эффективность деятельности персонала, социальные и экологические обязательства, информационную обеспеченность предприятия;

- определена сущность новой составляющей ССП – информационной обеспеченности предприятия, и методика определения ее характеристик;

- разработан подход к построению системы мониторинга показателей ССП на предприятиях пищевой промышленности и совокупность требований к ее практической реализации;

- разработан метод синтеза и использования агрегированных и интегральных показателей;

- разработан и апробирован алгоритм использования ССП для решения задачи вывода на рынок нового вида продукта хлебопекарного предприятия.

На защиту выносятся следующие положения, в комплексе представляющие собой методическую основу формирования ССП для предприятий пищевой промышленности и их применения для повышения эффективности достижения стратегических целей предприятий, а именно:

- Сбалансированная система показателей может и должна рассматриваться как инструмент стратегического управления предприятием пищевой промышленности, обеспечивая трансформацию миссии предприятия в набор конкретных стратегических задач и показателей для его отдельных подразделений и служб и формируя оценку эффективности его функционирования.

- Методика формирования ССП для предприятий пищевых производств должна учитывать как отдельный и самостоятельный этап мониторинг показателей, обеспечивающий оперативный сбор, обработку, хранение и анализ разнородной информации по показателям различных составляющих ССП.

- В ССП предприятия пищевой промышленности включается новая составляющая - «информационная обеспеченность предприятия», характеристиками которой для пищевых предприятий должны являться показатели технической, программной и информационной оснащенности, информационного взаимодействия с внешней средой и совокупная стоимость владения информационной инфраструктурой.

- Синтез агрегированных показателей ССП должен осуществляться по группе функционально единых показателей ССП с использованием их нормированных значений и весов значимости.

Методическая база исследования. При разработке методических положений, обосновании выводов и предложений были приняты во внимание научные исследования отечественных и зарубежных ученых-экономистов в области экономических теорий, стратегического управления, маркетинга, финансового менеджмента, экономического анализа. В качестве источников экономической информации использовались материалы специализированных периодических изданий, Госкомстата РФ, данные глобальной информационной сети Интернет и фактические данные по нескольким промышленным предприятиям пищевой промышленности. В процессе диссертационного исследования применялись общенаучные методы познания (анализ, синтез, индукция, дедукция), методы экономического анализа, методы теории принятия решений в условиях неопределенности исходной информации.

Разработанные методические положения могут быть полезны на предприятиях не только пищевой, но также и других отраслей промышленности для решения аналогичных задач. Кроме того, указанное методическое обеспечение можно рассматривать как основу методологии построения процессов мониторинга ССП и решения вопросов влияния информационной оснащенности предприятия на реализацию стратегической миссии компании.

Практическая значимость работы. Практическая значимость диссертационной работы состоит в том, что разработанные положения могут быть применены для решения конкретных задач повышения эффективности управления предприятиями пищевой промышленности, обоснования рекомендаций по организации процессов контроля функционирования предприятия на базе методов ССП. Результаты исследования применены для определения оптимальных направлений реинжиниринга нескольких крупных российских предприятий пищевой промышленности.

Основные теоретические и методические положения доведены до уровня конкретных практических рекомендаций и могут быть полезными как в практической деятельности предприятий пищевой промышленности в целях диагностики состояния бизнес-процессов и в процессе реализации стратегии развития, так и для дальнейших научно-теоретических исследований эффективности функционирования предприятий пищевой промышленности с использованием адаптированной ССП.

К новым результатам, имеющим практическую значимость, относятся:

- показатели составляющей «информационная обеспеченность предприятия», а именно: показатели технической, программной и информационной оснащенности, информационного взаимодействия с внешней средой и совокупная стоимость владения информационной инфраструктурой;

- практические рекомендации по построению системы мониторинга показателей ССП на предприятиях пищевой промышленности;

- основные направления трансформации системы управления предприятием пищевой промышленности при внедрении ССП: внедрение системы мониторинга, управление персоналом, управление инвестициями и инновациями на основе и с активным использованием новых информационных технологий.

Достоверность результатов исследования обеспечивается теоретической обоснованностью применяемых научных подходов к исследованию, использованием для исследований практически апробированных научных методов и подходов, а также положительным результатом практического применения предложенных рекомендаций при решении задач разработки стратегий развития предприятий пищевой промышленности.

Публикации. Основные положения диссертационного исследования отражены в 6 опубликованных работах общим объемом 2,0 печатных листа, в т.ч. 1,6 печатных листа авторских.

Реализация результатов исследований. Основные результаты диссертационной работы реализованы на трех предприятиях пищевой промышленности при разработке и корректировке стратегий их развития на 2006-2010 гг., что подтверждается соответствующими актами об использовании результатов.

В дальнейшем результаты исследований рекомендуется использовать на предприятиях пищевой промышленности для формирования сбалансированных систем показателей, построения систем мониторинга и принятия управленческих решений по значениям показателей данных систем.

Апробация диссертационной работы. Основные положения диссертационной работы доложены на:

- научной конференции «Современные тенденции экономики, менеджмента и маркетинга в отраслях АПК» (Москва, Московский государственный университет пищевых производств, 2003 год);

- Всероссийской научно-технической конференции «Высокоэффективные пищевые технологии, методы и средства для их реализации» (Москва, Московский государственный университет пищевых производств, 2004 год);

- Третьей юбилейной научно-технической конференции с международным участием «Высокоэффективные пищевые технологии, методы и средства для их реализации» (Москва, Московский государственный университет пищевых производств, 2005 год).

Структура и объем диссертационной работы. Диссертационная работа состоит из введения, трех глав с выводами по каждой главе, заключения и списка использованных источников из 159 наименований. Содержание работы изложено на 191 странице машинописного текста, включая 27 таблиц и 13 рисунков.

Во введении обосновывается актуальность исследования, формулируются его цель и задачи, предмет и объект исследования, отражаются научная новизна, практическая значимость, апробация и реализация результатов, публикации, а также приводится логическая схема проведения исследований.

В первой главе - «Теоретические основы управления промышленными предприятиями по системе показателей» - описана эволюция научных взглядов на роль информации в функционировании промышленных предприятий, проанализированы разработанные отечественными и зарубежными экономистами системы показателей деятельности предприятия, рассмотрены цели и принципы построения систем показателей, проанализированы вопросы практического использования ССП в целях управления предприятием для различных предметных областей.

Во второй главе - «Методические основы формирования сбалансированной системы показателей» - описана сущность и выбраны экономико-статистические методы, применяемые для анализа информации и значимые с точки зрения внедрения ССП, описан общий теоретический подход к применению ССП в задачах управления предприятием, доказано, что мониторинг показателей является необходимым этапом методики формирования ССП, проанализированы требования, выбрана структура ССП, дано определение и введены пять основных показателей, описывающих информационную обеспеченность предприятия, показаны связи этой составляющей ССП с остальными, разработаны подходы к построению систем агрегированных и интегральных показателей.

В третьей главе - «Разработка методик и способов применения сбалансированной системы показателей на предприятиях пищевой промышленности» - описано современное состояние предприятий пищевой промышленности; уточнены механизмы взаимосвязи и определены логические зависимости между отдельными составляющими и показателями ССП; исследована взаимосвязь ССП и стратегии предприятия; рассмотрены задачи и мероприятия, осуществление которых необходимо при внедрении ССП; исследованы вопросы построения на предприятиях пищевой промышленности систем мониторинга. Кроме того, приведен практический пример использования ССП для решения задачи вывода на рынок нового вида продукции хлебопекарной промышленности.

В заключении приведены основные результаты и выводы исследования, приводятся рекомендации по их использованию и применению в перспективе.

Основное содержание работы

Управление предприятием есть по своей сути выявление влияния внешних и внутренних событий на параметры бизнес-процессов и целенаправленное регулирование этих параметров для достижения заданных целей. Соответственно, показатели деятельности предприятия являются оценочными критериями эффекта управленческого воздействия на бизнес-процессы.

Функционирование предприятия пищевой промышленности имеет ряд особенностей в сферах управления, производства, снабжения, маркетинга, сбыта продукции. К таким особенностям относятся: непрерывность производства, существенная зависимость от поставок, необходимость оперативного освоения нового ассортимента продукции и др. Эти особенности отражаются на характеристиках различных материальных, финансовых, информационных, людских и иных потоков, реализуемых на предприятиях. Потоки взаимосвязаны, взаимозависимы; мощность и направления потоков определяются системами показателей.

Использование только финансовых показателей не позволяет составить исчерпывающего мнения обо всех аспектах функционирования хозяйствующего субъекта, его потенциале, возможностях и будущем развитии. Новый перспективный подход к контролю результатов бизнеса и другим функциям управления на предприятиях пищевой промышленности несет в себе концепция сбалансированной системы показателей (ССП). Под ССП мы понимаем инструмент управления предприятием на основе оценки его эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные с позиции реализации стратегии аспекты деятельности. Методы управления на основе ССП активно используются за рубежом, но на российских предприятиях их применение сдерживается слабой информатизацией процессов мониторинга ССП, то есть сбора, обработки и анализа информации.

Для управления конкретными пищевыми предприятиями предлагается использовать расширенную с учетом их особенностей ССП. Показано, что ССП позволяет оценивать эффективность функционирования предприятия по набору показателей. Их специальный, направленный, ориентированный на решение бизнес-задач подбор позволяет контролировать все существенные с позиции реализации стратегии аспекты его деятельности. Поэтому такие показатели деятельности предприятия могут рассматриваться как оценочные критерии эффекта управленческого воздействия на бизнес-процессы.

Для решения поставленных в диссертации задач исследована применимость и предложены научные методы: для оценки вклада экстенсивных и интенсивных факторов в развитие предприятия - факторный анализ; для установления тесноты связей между значениями отдельных выбранных показателей ССП - корреляционный анализ; для реализации управленческих функций прогнозирования и планирования при работе с ССП – регрессионный анализ.

Исходя из необходимости трансформации миссии предприятия в набор конкретных стратегических задач и показателей, традиционную методику формирования ССП предлагается дополнить еще одним этапом - мониторингом показателей ССП (рис. 1). С этой целью введено понятие «информационный мониторинг параметров ССП», как специально организованный процесс постоянного наблюдения за показателями ССП с целью выявления их соответствия ожидаемым значениям.

Рис. 1. Мониторинг как необходимый этап методики формирования ССП и управления предприятием по показателям

В результате проведенных исследований показано, что введение этапа мониторинга логически завершает формирование ССП не только теоретически, но и практически, и позволяет получать полное и всестороннее представление о текущей ситуации в сфере управления предприятием на основе ССП, выявлять сильные и слабые стороны, возможности и угрозы текущего состояния дел на предприятии по ключевым показателям, моделировать различные ситуации, связанные с изменением показателей ССП и оценивать их угрозы для предприятия, выявлять «критические» факторы в управлении предприятием.

В процессе разработки состава и структуры ССП установлено, что в предложенных ранее системах сбалансированных показателей не учитывается влияние важной составляющей, значимость которой в последнее время неуклонно возрастает - использования на предприятиях информационных технологий, существенно влияющих на многие составляющие бизнеса. Более того, установлено, что для предприятий пищевой промышленности в силу их значительной специфики требуется изменить и традиционный подход к построению иерархии составляющих. Поэтому в структуре ССП выделено семь составляющих, характеризующих различные аспекты деятельности предприятия пищевой промышленности (рис. 2).

Рис. 2. Иерархия составляющих ССП для предприятий пищевой промышленности

Финансовые цели и показатели их достижения должны играть двойную роль: определять ожидаемое от применения стратегии улучшение финансового состояния и служить постоянными ориентирами для показателей всех других направлений. Составляющая работы с потребителями предназначена для оценки эффективности работы по сохранению и увеличению клиентской базы. Составляющая операционной деятельности фокусируется на улучшении качества, стоимости и времени работы отдельных подразделений основного, вспомогательного производства и функциональных служб. Динамизм рыночных изменений обусловливает необходимость активной инновационной деятельности с целью гибкого реагирования на изменение потребительского спроса в долгосрочной перспективе.

Выделение в отдельную составляющую ССП характеристик персонала связано с тем, что в современной экономике совокупность знаний, навыков, умений человека, его креативность образуют интеллектуальный капитал и рассматриваются как важнейшие конкурентные преимущества. Социальные и экологические обязательства - наиболее независимая от других составляющая, характеризующая деятельность предприятия в области социальной сферы, систему охраны труда и соблюдение предприятием экологических стандартов. Информационная составляющая характеризует «информационную обеспеченность предприятия», под которой понимается комплекс программно-технических средств и методов, в совокупности представляющих собой способность и возможности предприятия достигать намеченных целей в заданных направлениях бизнеса за счет активного использования информационно-коммуникационных технологий.

Для включения в каждую составляющую ССП предложен конкретный набор показателей, представленный в табл.1, описаны взаимосвязи и взаимозависимости (непрямые, опосредованные связи) между показателями. Особое внимание уделено разработке показателей ССП, характеризующих информационно-коммуникационную структуру предприятия. Проведенное теоретическое исследование, позже подтвержденное практическими результатами по информационной обеспеченности функционирования конкретных предприятий пищевой промышленности, позволило в самом общем виде описать информационную обеспеченность пятью основными показателями.

Расширенный состав показателей ССП Таблица 1

| Составляющая ССП | Показатели |

| Финансы | Рентабельность продаж Рентабельность совокупных активов Коэффициент оборачиваемости оборотных активов Коэффициент оборачиваемости дебиторской задолженности Коэффициент обеспеченности оборотных активов собственными оборотными средствами Чистый денежный поток |

| Работа с потребителями | Доля рынка (прирост объема продаж) Лояльность потребителей (число потребителей, сделавших повторные покупки) Расширение потребительской базы Число претензий на тыс. единиц продукции Прибыльность потребителя |

| Инновационная деятельность | Удельный вес инновационной продукции в ее общем объеме Доля прибыли от реализации инновационной продукции в общем объеме прибыли от продаж Влияние на финансовых результат процессных инноваций Доля средств от оборота, направляемая на финансирование инноваций Среднее время освоения нового продукта Коэффициент обновления производственного оборудования |

| Операционная деятельность | Продолжительность операционного цикла в днях Средняя величина незавершенного производства Длительность переналадки основного оборудования с целью перехода к выпуску другого вида продукции Удельный вес брака, обнаруженного в процессе производства и контроля качества, в общем объеме выпуска Показатели, характеризующие время ответной реакции на запрос (время обработки заказа, срок доставки) |

| Характеристики персонала | Степень удовлетворенности работников Стабильность кадров Выработка на одного работающего в стоимостном выражении Удельные расходы на обучение и повышение квалификации персонала Процент рабочих с высшими квалификационными разрядами Число внесенных сотрудниками предложений по совершенствованию бизнес-процессов (Доля предложений, принятых к реализации) |

| Социальные и экологические обязательства | Показатель частоты производственного травматизма Расходы, связанные с охраной труда Коэффициент условий труда Доля прибыли, направляемая на социальное развитие Число случаев невыполнения экологических стандартов Расходы, связанные с природопользованием и охраной окружающей среды |

| Информационная обеспеченность предприятия | Показатель технической оснащенности Показатель программной оснащенности Показатель информационной оснащенности Показатель информационного взаимодействия с внешней средой Совокупная стоимость владения информационной основой предприятия |

Показатель технической оснащенности, включающий оценку таких характеристик, как наличие доступа в сеть Интернет, наличие специальной локальной сети на предприятии, степень связности телекоммуникаций, наличие технических специалистов для поддержки инфраструктуры. Показатель программной оснащенности, оценивающий наличие лицензионного общесистемного программного обеспечения, наличие специального программного обеспечения для решения бизнес-задач предприятия, а также степень совершенности указанных программных средств. Показатель информационной оснащенности, включающий оценку совершенности информационного документооборота на предприятии, наличие и условия хранения ретроспективной информации, информации по различным характеристикам бизнеса (инновационных патентов, сведений об условиях поставок продукции и др.). Показатель информационного взаимодействия с внешней средой, оценивающий наличие сайта или портала организации в сети Интернет, электронных систем продаж продукции, проведения тендеров и др. Последним, но не менее важным, чем предыдущие показатели, предложено включить в ССП совокупную стоимость владения информационной основой предприятия, под которой понимается сумма финансовых и материальных затрат за определенный период времени, связанных с приобретением, развертыванием, конфигурированием и обслуживанием программного и аппаратного обеспечения информационной основы предприятия.

Понятно, что каждый показатель информационной обеспеченности предприятия должен обладать свойством измеряемости. Следует указать, что во многих случаях указанные показатели имеют условный характер, их трудно точно и объективно измерить, они могут измеряться лишь путем некоторых словесных описаний. Чаще ищется ответ на вопрос - соответствует или не соответствует

значение показателя требуемому или ожидаемому. Тогда по своему характеру и способности быть измеренной величиной показатели информационной обеспеченности предприятия можно разделить на количественные и качественные. Количественные показатели информационной обеспеченности предприятия описываются величинами, которые возможно характеризовать количественно (например, совокупную стоимость владения информационной основой предприятия). Качественные показатели информационной обеспеченности предприятия, соответственно, можно представить и описать только словесно. Для измерения и сравнения показателей целесообразно в дальнейшем использовать балльные или так называемые «лингвистические» оценки.

Необходимо отметить, что предложенный набор показателей ССП может быть скорректирован с учетом особенностей конкретного предприятия пищевой промышленности и его первоочередных стратегических задач.

Все показатели ССП разделены на два вида: диагностические и стратегические. Первые отражают текущее состояние бизнес-процессов и сигнализируют об изменениях, требующих немедленного реагирования (операционная деятельность, работа с персоналом, показатели инновационной деятельности и социальной активности). Вторые отражают результаты, достигнутые в ходе стратегического управления: показатели финансовой составляющей и составляющей работы с потребителями.

Преодоление барьеров на пути реализации стратегии предприятия связано с вопросами перестройки системы традиционного менеджмента, такими как, например:

- реализация информационного обеспечения всех подразделений предприятия, включающее доведение до сотрудников общей стратегии и промежуточных результатов процесса ее реализации, а также обучение сотрудников для повышения их компетентности в тех видах деятельности, которые связаны с решением стратегических задач;

- создание системы стимулирования, способствующей повышению мотивации работников предприятия в решении стратегических задач;

- интеграция процессов стратегического управления, распределения инвестиционных ресурсов и ежегодного бюджетирования;

- развитие стратегической обратной связи, направленной на сбор информации о том, насколько осуществляемые мероприятия приближают предприятие к стратегической цели.

Управление персоналом, управление инвестициями и инновациями следует признать областями, изменения в которых в первую очередь необходимы при внедрении ССП.

На этапе внедрения в систему управления ССП классифицируется как организационное нововведение. При этом возможно достаточно сильное сопротивление изменениям в каждой из обозначенных областей. Большинство факторов, определяющих скорость распространения нововведения, за исключением несовершенства самого нововведения и системы информационного обеспечения управления, имеют социально-психологическую природу. В их основе лежат источники индивидуального сопротивления: привычки людей, страх перед неизвестностью и стремление обеспечить собственную безопасность. Соответственно, основная работа по преодолению сопротивления внедрению ССП ложится на подсистему управления персоналом.

Алгоритм интеграции ССП и финансового планирования можно представить в виде последовательности трех этапов:

1) постановка напряженных, то есть достаточно трудных для выполнения, стратегических задач на несколько лет вперед и отражающих эти задачи значений показателей;

- формулирование конкретных мероприятий в каждой из составляющих ССП, которые позволят преодолеть разрыв между текущим состоянием бизнес-процессов и напряженными стратегическими задачами. Эти мероприятия являются наиболее приоритетными направлениями капиталовложений. Инвестиционные проекты, не играющие большой роли для достижения целевых значений ССП, либо откладываются, либо отвергаются. Таким образом, показатели ССП становятся критериями выбора инвестиционных проектов;

- отражение в бюджете денежных потоков по инвестиционным проектам в размерах, которые планируется достигнуть в следующем году. Кроме этого, сам процесс бюджетирования отталкивается от целевых показателей ССП, в т.ч. от планируемого объема продаж.

В связи с изложенными результатами в области преобразования процесса управления предприятием с использованием ССП особенно значимым является вопрос доведения всего разработанного методического аппарата до практически воспринимаемых менеджментом ППП рекомендаций и предложений. В этом контексте в диссертации предложены следующие методические инструменты: формулы расчета агрегированных показателей и рекомендации по практическому созданию системы мониторинга ССП на предприятиях пищевой промышленности.

Не являясь инструментом создания бизнес-стратегии, ССП в то же время может привести к необходимости ее переосмысления и доработки. В процессе исследования причинно-следственных связей между составляющими ССП дополнительно к четырем известным проблемам, существенно тормозящим реализацию бизнес-стратегии предприятия - отсутствием единства мнений высших менеджеров, связей между подразделениями, финансирования и обратных связей - было выявлено существование пятой причины - недостаточное внимание к «сигналам», получаемым по результатам мониторинга ситуации на предприятиях. На примере изменения стратегических показателей в зависимости от стадии жизненного цикла товара или отрасли показано, что каждый показатель, включаемый в ССП, должен быть элементом цепи причинно-следственных связей, посредством которой менеджеры всех уровней управления получают информацию о деятельности и стратегии предприятия. Причинно-следственные связи обеспечиваются сочетанием в ССП показателей-факторов, предназначенных для диагностики изменения бизнес-процессов на ранних этапах реализации стратегии, и результирующих показателей.

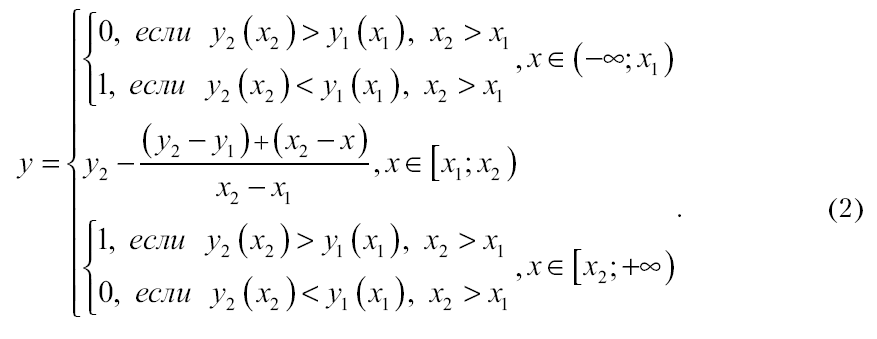

Для различных предприятий пищевой промышленности является характерным сбор информации с детализацией с точки зрения специальных интересов руководящих органов предприятия. Так, руководство предприятий пищевой промышленности традиционно уделяет значительное внимание показателям операционной деятельности и финансовой составляющей ССП. Вместе с тем, практически на большинстве предприятий пищевой промышленности нет ни персонала, ни средств, фиксирующих инновационную активность (за исключением некоторого внимания к таким показателям, как «коэффициент обновления производственного оборудования» и «среднее время освоения нового продукта»). Поэтому расчет агрегированных показателей следует основывать на агрегировании данных по разным аспектам и направлениям развития ППП в единый показатель с использованием формализованных процедур. В диссертационном исследовании разработан подход к синтезу агрегированных показателей ССП и выведены формулы для пересчета показателей в вид, удобный для агрегирования (нормирование в единичном интервале, формулы 1 и 2):

(1)

где x – фактическое значение показателя ССП;

x1 – минимально допустимое значение показателя СП;

x2 – максимально допустимое значение показателя ССП;

y – преобразованное значение показателя ССП;

y1 – минимальное значение стандартного интервала ССП;

y2 – максимальное значение стандартного интервала изменения ССП.

Тогда для расчета нормированного значения у можно записать:

(2)

Указанные формулы целесообразно использовать при обработке отдельных показателей с целью их подготовки для дальнейшего обобщения.

Расчет агрегированных показателей предложено осуществлять в виде взвешенной суммы нормированных значений. Предусмотрено два практических способа назначения весов значимости показателям внутри составляющей их группы ССП: экспертное назначение весов и назначение весов по шкале Фишборна.

Систему мониторинга показателей ССП на предприятиях пищевой промышленности целесообразно создавать как человеко-компьютерную систему, ориентированную на сбор, обработку, хранение и анализ разнородной информации по различным составляющим ССП. Предложена общая структура мониторинга, определен состав подсистем и их функционал (рис. 3).

Рис. 3. Организационная структура системы мониторинга ССП на предприятиях пищевой промышленности

Разработаны требования по реализации системы мониторинга, включающие наличие правового статуса функционирования системы мониторинга, получения регулярной и объективной информации с объектов мониторинга по составляющим ССП, формирования баз ретроспективной и оперативной информации. В процессе анализа информации рекомендовано реализовывать функции автоматического вычисления агрегированных и интегральных показателей ССП, сравнение контрольных и фактических показателей ССП по всей выборке или каждому подразделению отдельно.

Таким образом, все разработанные в диссертации методические аспекты разработки ССП оказываются логически связанными следующей методической основой.

ССП рассматривается на предприятии пищевой промышленности как одно из важнейших средств управления предприятием. Руководство формирует стратегическую цель, а также ССП по семи основным составляющим с учетом взаимосвязей и взаимовлияния составляющих и декомпозиции целевой функции по отдельным подразделениям. В соответствии с выданными рекомендациями на предприятии строится система мониторинга ССП, осуществляющая сбор, хранение и анализ как отдельных, так и агрегированных показателей. Совокупность показателей определяет ситуацию, складывающуюся на данный момент на предприятии. Далее руководство принимает корректирующие решения либо по наращиванию усилий для достижения заданной цели, либо об ее изменении, что замыкает процесс управления.

В диссертации для демонстрации работоспособности предлагаемых методических подходов, способов формирования сбалансированной системы показателей, в том числе составляющей информационной обеспеченности предприятия, приведен пример использования ССП на предприятии хлебопекарной промышленности при контроле достижимости цели производства нового продукта с использованием новых технологий и его продаже на рынке. В данном примере приведен перечень работ, мероприятий и вычисления необходимых числовых данных при уточнении и формулировании стратегической цели «начать производство и вывод на рынок новой продукции через 3 месяца». В соответствии с рекомендациями, изложенными в диссертации, поставлены стратегические задачи подразделениям, выбраны показатели по отдельным составляющим, определены формулы для их расчета (табл.2). Установлены плановые значения показателей в соответствии со стратегическими задачами и построена система мониторинга показателей. Для формирования отчетов руководству о состоянии дел по выполнимости основной поставленной стратегической цели сформирован интегральный показатель достижимости цели, который построен по правилам аддитивной свертки значений показателей по отдельным составляющим с соответствующими «весами» показателей, определенными экспертным путем. Показано, что эффективно построенный мониторинг позволил установить признаки недостижимости цели и вовремя внести необходимые коррективы в управление отдельными подразделениями предприятия и избежать возникновения критической ситуации.

Таблица 2

Сбалансированная система показателей применительно к задаче внедрения нового вида продукта

| Показатель | Формула для расчета | Плановое значение |

| Рентабельность продаж | Rпр = Прпр/Выр * 100% | Rпр зад ≥ 20% |

| Экономический эффект привлечения новых потребителей. | Rnomp = ∆Прпр /∆ЗСтис | Rnomp зад ≥ 1.4 |

| Продолжительность операционного цикла в днях | ОЦ = Опз + Онзп + Огп + Одз | ОЦ зад ≤ 3-х дней |

| Удельные расходы на обучение и повышение квалификации персонала | Роуд = Ро /Числ, | Роуд зад ≤ 3000 руб. на 1 чел в месяц |

| Удельный вес новой продукции в общем объеме | Уи = Nи / N*100% | Уи зад ≥ 5% |

| Дополнительная совокупная стоимость владения средствами информационной поддержки | ∑ = ∑доп средств + ∑ аренды оборудования | ∑ зад ≤ 300.000 руб. в квартал |

Основные выводы и результаты работы

В диссертационной работе с использованием современных научных методов получено решение актуальной научно-экономической задачи разработки сбалансированной системы показателей эффективности управления предприятиями пищевой промышленности с учетом использования современных информационных технологий.

В результате проведенных научных исследований по теме диссертации автором сделаны следующие выводы и рекомендации.

- Сложившаяся специфика бизнеса в российских условиях - нестабильной экономики и несовершенной конкуренции - требует разработки специальных методов для аналитических исследований систем показателей деятельности и эффективности функционирования предприятий пищевой промышленности. При этом оптимально и обоснованно выбранная, взаимосвязанная система таких показателей может изменить саму концепцию достижения предприятием поставленных целей, его организационную структуру, подходы к принятию решений.

- Специфические особенности предприятий пищевых производств отрасли условно разделены на следующие взаимосвязанные группы: управленческие; производственные; особенности снабжения, маркетинга и сбыта продукции. Предприятие пищевой промышленности проанализировано как объект управления; при этом показано, что оно является типовым объектом управления с обратной связью, причем его основные особенности в сферах управления, производства и снабжения реализуются в изменении характеристик материальных, финансовых, информационных и иных потоков, контролируемых посредством ССП.

- Проведен общий анализ предприятий пищевой промышленности с точки зрения необходимости использования ССП при его управлении. Показано, что в настоящее время общее состояние предприятий пищевой промышленности можно характеризовать как «выход из кризиса». Низкая автоматизация и информатизация пищевых производств в условиях роста вложений иностранных инвестиций и потребления импортного сырья требуют разработки специальных целевых программ ускоренного развития и эффективного управления. Показано, что использование ССП будет эффективным средством при решении таких задач.

- Для управления предприятием пищевой промышленности предлагается использовать расширенную ССП с учетом особенностей конкретного предприятия. Показано, что ССП позволяет оценивать эффективность функционирования предприятия по набору показателей; их специальный, направленный, ориентированный на решение бизнес-задач подбор позволяет контролировать все существенные с позиции реализации стратегии аспекты его деятельности.

- Проанализированы современные экономико-математические методы и подходы и обоснованно выбраны методы, наиболее отвечающие решению задач формирования и использования ССП, а именно: для оценки вклада экстенсивных и интенсивных факторов в развитие предприятия и поиска резервов повышения результативности - факторный анализ; для установления тесноты связей между значениями отдельных выбранных показателей ССП - корреляционный анализ и для реализации управленческих функций прогнозирования и планирования при работе с ССП – регрессионное моделирование.

- Определено и введено в практику новое понятие «информационный мониторинг параметров ССП». Показано, что для корректного учета при формировании ССП как инструмента управления промышленным предприятием и в интересах трансформации миссии предприятия в набор конкретных стратегических задач и показателей целесообразно расширить количество этапов соответствующей методики, дополнив известную семиступенчатую схему построения восьмым этапом - мониторингом параметров ССП.

- Разработан подход к построению системы мониторинга показателей ССП на предприятиях пищевой промышленности. Система представляется как человеко-компьютерная система, ориентированная на сбор, обработку, хранение и анализ разнородной информации по показателям различных составляющих ССП.

- Разработаны требования к показателям ССП для предприятий пищевой промышленности.

- Исследована структура ССП и выбран состав показателей для включения в ССП предприятия пищевой промышленности. В число основных показателей включена дополнительная составляющая – «информационная обеспеченность предприятия». Теоретически разработаны пять основных показателей информационной обеспеченности предприятия, а именно: показатели технической, программной и информационной оснащенности, информационного взаимодействия с внешней средой, совокупная стоимость владения информационной инфраструктурой. Доказано, что в силу взаимосвязи параметров ССП информационная составляющая в ряде случаев является определяющей для эффективного внедрения ССП.

- Предложен подход к формированию агрегированных параметров ССП. Установлено, что для предприятий пищевой промышленности следует отдать предпочтение такой форме анализа информации, при которой каждая составляющая ССП оценивается отдельно по специфической группе показателей, и уже по этим результатам формировать экспертное суждение о ситуации в целом. Интегральные же показатели целесообразно применять преимущественно для структур холдингового типа.

- На примере изменения стратегических показателей в зависимости от стадии жизненного цикла товара или отрасли показано, что каждый показатель, включаемый в ССП, должен быть элементом цепи причинно-следственных связей, посредством которой менеджеры всех уровней управления получают информацию о деятельности и стратегии предприятия. Причинно-следственные связи обеспечиваются сочетанием в ССП показателей-факторов, предназначенных для диагностики изменения бизнес-процессов на ранних этапах реализации стратегии, и результирующих показателей.

- Сделан вывод о необходимости корректировки базового состава показателей ССП для конкретного предприятия пищевой промышленности, с учетом особенностей его производственно-хозяйственной деятельности и выбранной стратегии развития предприятия.

- Разработан подход к синтезу агрегированных показателей ССП. Выведены формулы для пересчета показателей в вид, удобный для агрегирования (нормирование в единичном интервале). Расчет агрегированных показателей предложено осуществлять в виде взвешенной суммы нормированных значений. Предложено два практических способа назначения весов значимости показателям внутри составляющей их группы ССП.

По теме диссертации опубликованы следующие работы:

- Башилов Д.В. Сбалансированная система показателей – новые возможности для эффективного управления предприятием. // Сборник докладов Всероссийской научно-технической выставки-конференции с международным участием «Высокоэффективные пищевые технологии, методы и средства для их реализации», - М.: МГУПП, 2003 (общ. объем 0,2 п.л.).

- Башилов Д.В. Особенности стратегического управления на предприятиях пищевой промышленности. // Сборник докладов молодых ученых второй Всероссийской научно-технической выставки-конференции «Высокоэффективные пищевые технологии, методы и средства для их реализации. Часть III», - М.: МГУПП, 2004 (общ. объем 0,4 п.л.).

- Башилов Д.В. Методические аспекты стратегического управления предприятиями пищевой промышленности. . – М.: МГУПП, 2004. (общ. объем 0,4 п.л.).

- Башилов Д.В. Методические аспекты оценки эффективности Автоматизированных информационных систем. – М.: МГУПП, 2004. (общ. объем 0,4 п.л.).

- Башилов Д.В., Жигалов А.Н. Методические аспекты проектирования и особенности применения системы сбалансированных показателей эффективности на российских предприятиях пищевой промышленности. // Сборник докладов «Высокоэффективные пищевые технологии, методы и средства для их реализации. Часть III», - М.: МГУПП, 2005 (общ. объем 0,3 п.л., авт. вклад 0,2 п.л.).

- Башилов Д.В., Жигалов А.Н. Информационная обеспеченность предприятия пищевой промышленности. // «Хлебопродукты», 2007, №2, с.60-61 (общ.объем 0,3 п.л., авт.вклад 0,2 п.л.).