Формирование портфеля ценных бумаг Принципы формирования портфеля ценных бумаг

| Вид материала | Документы |

- Задача Формирование оптимального портфеля ценных бумаг по модели Марковица Цель работы:, 758.79kb.

- Информационные системы мониторинга портфеля ценных бумаг, 52.96kb.

- Воропаева блок1 вопрос18 Понятие портфеля ценных бумаг. Виды ценных бумаг, являющиеся, 152.5kb.

- Контрольная работа по предмету: рынок ценных бумаг на тему: Портфели ценных бумаг, 175.08kb.

- 2. Анализ политики формирования портфеля ценных бумаг в зао аб газпромбанк, 1242.69kb.

- Темы курсовых работ по курсу «Инвестиционный анализ» Базовые модели формирования, 13.67kb.

- Решение задачи формирования оптимального портфеля основано на двух группах предположений:, 31.2kb.

- Международные экономические отношения формирование инвестиционного портфеля ценных, 36.99kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Содержание, 18.84kb.

Формирование портфеля ценных бумаг

Принципы формирования портфеля ценных бумаг. При размещении ресурсов на рынке ценных бумаг инвестор стремится найти приемлемый набор этих бумаг, обеспечивающий идеальную комбинацию контролируемого риска и максимально возможной доходности. Эффективная технология решения этой проблемы — портфельное инвестирование.

Сущность портфельного инвестирования заключается в распределении инвестиционного потенциала между различными группами активов. Портфельное инвестирование позволяет планировать и контролировать результаты инвестиционной деятельности. Обычно портфель представляет собой набор из корпоративных акций, облигаций с различной степенью риска, ценных бумаг с фиксированным доходом, гарантированным государством, а значит, с минимальным риском потерь вложенных средств и получения дохода.

Крупные банки формируют свои инвестиционные портфели следующим образом: около 70% составляют государственные ценные бумаги, около 25 — муниципальные, 5% — прочие. Мелкие банки придерживаются более осторожной стратегии и формируют свой портфель в основном за счет государственных и муниципальных ценных бумаг как наиболее надежных и высоколиквидных.

При формировании инвестиционного портфеля придерживаются принципов безопасности вложений средств, стабильности получения дохода и ликвидности вложений (возможности быстро и без потерь превратить их в наличные деньги).

Однако ни одна из ценных бумаг не обладает одновременно всеми этими свойствами. Здесь необходим компромисс, поскольку наиболее перспективные с точки зрения получения доходов вложения одновременно и наиболее рискованные, а наиболее безопасные приносят низкие доходы. Главная цель при формировании портфеля — достижение оптимального соотношения риска и дохода инвестора. Решить эту проблему позволяет использование принципов диверсификации и достаточной ликвидности.

Диверсификация вложений — это основной принцип портфельного инвестирования, суть которого в том, что нельзя вкладывать все средства только в одну бумагу, даже самую привлекательную. При диверсификации невысокие доходы по одним ценным бумагам перекрываются высокими доходами по другим. Снизить риск можно и за счет включения в портфель ценных бумаг большого круга отраслей, не связанных между собой, что снижает риск одновременного снижения их деловой активности.

Упрощенный вариант диверсификации заключается в том, что средства делятся между несколькими ценными бумагами без серьезного анализа.

Более надежный вариант предполагает использование отраслевой и региональной диверсификации. Суть отраслевой диверсификации состоит в том, что не следует приобретать ценные бумаги предприятий только одной отрасли, поскольку негативные явления могут захватить отрасль в целом. К примеру, падение цен на нефть на мировом рынке может отразиться на стоимости акций всех предприятий отрасли.

Подобная ситуация может возникнуть и в отдельном регионе, когда политическая нестабильность, стихийные бедствия и т.п. приведут к одновременному снижению цен акций.

Более глубокий анализ возможен с применением экономико-ма- • тематических методов. В частности, методы корреляционного анализа дают возможность найти оптимальный баланс различных ценных бумаг в портфеле.

Принцип достаточной ликвидности состоит в том, что в портфеле необходимо иметь определенную долю быстрореализуемых активов, достаточную для выполнения обязательств перед клиентами и для совершения появившихся высоколиквидных сделок. ;

Основное преимущество портфельного инвестирования — возмож- . ность с его помощью решать специфические инвестиционные зада- , чи: обеспечить доход и количественное соотношение прибыли и рис- ;

ка. Для этого необходимо совершенствовать уже сформированный портфель и находить оптимальные варианты новых.

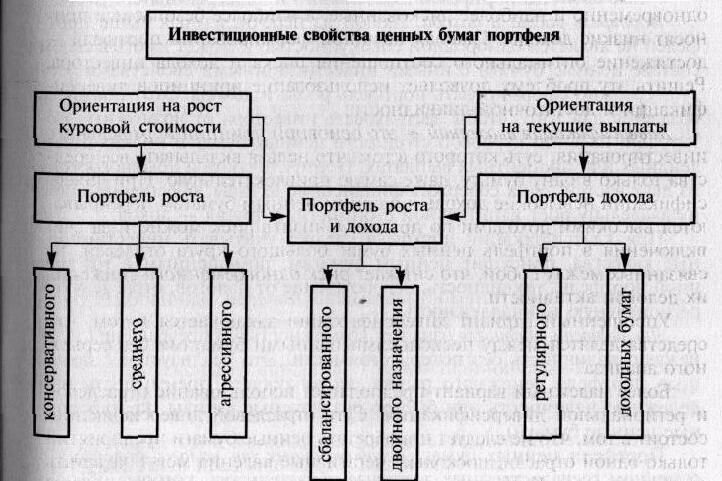

Баланс между существующим риском вложений в ценные бумаги и ожидаемым доходом достигается с помощью различных типов портфелей: портфеля дохода, портфеля роста и портфеля роста и дохода (рис. 5.10).

Рис. Портфели ценных бумаг

Портфель дохода ориентирован на преимущественное получение высокого текущего дохода за счет дивидендов и процентов. Он формируется из высоконадежных инструментов фондового рынка. Различают портфели:

• регулярного дохода — формируется из высоконадежных ценных бумаг, способен приносить средний доход при минимальном уровне риска;

• доходных бумаг — состоит из высокодоходных ценных бумаг, приносящих при среднем уровне риска высокий доход.

Портфель роста ориентирован на преимущественный рост курсовой стоимости входящих в него бумаг и по своим инвестиционным свойствам делится на портфели:

• агрессивного роста — ориентирован на максимальный прирост капитала; в его составе могут быть рискованные акции молодых быстрорастущих компаний, приносящие высокий доход;

• консервативного роста — нацелен на сохранение капитала; состоит из акций крупных и наиболее известных компаний, обладающих невысокими устойчивыми темпами роста курсовой стоимости;

• среднего роста — наиболее распространенный; характерен для инвесторов, не склонных к большому риску. Сочетает инвестиционные свойства портфелей агрессивного и консервативного роста.

Портфель роста и дохода. Любой из перечисленных выше портфелей не является однородной совокупностью и может иметь в своем составе ценные бумаги с иными инвестиционными свойствами, поэтому можно сформировать портфель роста и дохода. Этот портфель создается для того, чтобы застраховать инвестора от возможных потерь при падении курсовой стоимости ценных бумаг и низких дивидендных или процентных выплатах. Портфель роста и дохода состоит из двух частей: одна содержит финансовые активы, обеспечивающие их владельцу рост капитальной стоимости, а другая — доход.

При классификации портфеля следует учитывать инвестиционные качества, присущие ценным бумагам, помещенным в тот или иной портфель: ликвидность, освобождение от налогов, отраслевую и региональную принадлежность.

Ликвидность портфеля означает возможность его превращения в денежную наличность без потери стоимости. Это реализуется с помощью портфеля денежного рынка, включающего преимущественно денежную наличность или быстро реализуемые активы (краткосрочные ценные бумаги).

Портфели ценных бумаг, освобожденных от налога, содержат в основном государственные долговые обязательства, которые обычно сохраняют капитал и являются высоколиквидными. В частности, ГКО до дефолта в августе 1998 г. были самыми надежными и наиболее привлекательными для инвесторов ценными бумагами, приносящими относительно высокий доход.

Портфель, содержащий ценные бумаги государственных органов власти, — это портфель, состоящий из государственных и муниципальных ценных бумаг. Они надежны и приносят определенный доход, кроме того, имеют налоговые льготы.

Портфель, содержащий корпоративные ценные бумаги, — это портфель, сформированный из ценных бумаг различных предприятий, иностранных ценных бумаг, конвертируемых и привилегированных акций и облигаций и т.п.

Управление портфелем ценных бумаг. Как свидетельствует мировой опыт, чем выше риски на рынке ценных бумаг, тем более высокие требования предъявляются к портфельному менеджеру. Тип портфеля соответствует и типу управления — активному или пассивному.

Пассивное управление заключается в приобретении бумаг на длительный срок. Это относительно новое направление в инвестиционной деятельности. До середины 1960-х годов аксиомой инвесторы стремились найти неверно оцененные акции. Определенные черты пассивной стратегии носила покупка на длительный срок бумаг надежных «голубых фишек» (акций надежных, первоклассных компаний). Концепция широкой диверсификации и пассивного управления на практике не использовалась.

Отношение изменилось в 1960-е годы, когда стала общеизвестной концепция выбора портфеля Марковица и представлена гипотеза эффективности рынка. В начале 1950-х годов Гарри Марковиц предложил математическую модель выбора оптимального портфеля. Эффективным рынком был признан такой рынок, на котором цена на каждую ценную бумагу всегда равна ее инвестиционной стоимости — стоимости бумаги на данный момент с учетом перспективной оценки цены спроса на нее и доходов по ней в будущем.

Суть пассивного управления состоит в том, что инвестор выбирает в качестве цели некий показатель и формирует портфель, изменение доходности которого соответствует динамике движения показателя. Выбранный целевой показатель обычно представляет собой широко диверсифицированный рыночный индекс. Поэтому пассивное управление называют индексированным, а сами пассивные портфели — индексными фондами. Первый национальный индексный фонд акций появился в США в 1971 г., а в настоящее время в национальные и международные индексные фонды акций и облигаций инвестированы сотни миллиардов долларов. Индивидуальные инвесторы также стали предпочитать индексные фонды'.

Пассивно управляемые портфели превратились в один из наиболее быстродействующих инвестиционных продуктов, предлагаемых многими взаимными фондами.

Примером пассивной инвестиционной стратегии может служить равномерное распределение средств между ценными бумагами с разными сроками обращения (метод лестницы) и полярной срочности (метод штанги).

Метод лестницы состоит в том, что покупаются ценные бумаги раз- | ной срочности в пределах банковского инвестиционного горизонта'. -|

Пример. Банк планирует иметь инвестиционный портфель с пятилетним горизонтом. Он делит выделенную для инвестиций сумму на пять равных частей и покупает одногодичные, двухгодичные и другие ценные бумаги, а после погашения одногодичных бумаг высвободившуюся сумму вновь вкладывает в пятилетние ценные бумаги и т.д. В итоге у банка постоянно будет средняя норма дохода от инвестиций. •

Суть метода штанги заключается в том, что основная часть средств инвестируется в ценные бумаги краткосрочные и долгосрочные и лишь небольшая часть — в среднесрочные: краткосрочные обеспечивают ликвидность, а долгосрочные обычно приносят более высокий доход.

Активное управление имеет множество подходов, однако любое активное управление включает поиск неверно оцененных бумаг или их групп. Точное выявление и умелая покупка или продажа этих ценных бумаг дают возможность активному инвестору получить более высокие результаты, чем пассивные. Вместе с тем комиссионные, взимаемые активными менеджерами, как правило, значительно выше, чем у пассивных, выше при активном управлении и трансакционные расходы. Все это позволяет сторонникам пассивного управления утверждать, что они получают лучшие результаты, чем активные менеджеры.

Вместе с тем, несмотря на быстрый рост активов, которые управляются пассивными менеджерами, при управлении большей частью национальных и международных портфелей акций и облигаций используются методы активного управления2.

Крупные институциональные инвесторы, так же как пенсионные фонды, выбирают средний вариант управления: они пользуются услугами и пассивных и активных менеджеров.

Что касается российской практики, то портфельное инвестирование еще не стало «нормой жизни», поскольку рынок ценных бумаг еще формируется, нет нормальных статистических рядов по большинству финансовых инструментов, исторической статистической базы, что препятствует широкому применению классических западных методик. Однако во многих банках и других институциональных инвесторах создаются отделы по управлению портфельным инвестированием.

Фундаментальный анализ фондового рынка

Фундаментальный анализ раскрывает основные факторы, влияющие на прибыль и дивиденды компаний и фондовый рынок в целом. Эти факторы можно разделить на две группы:

1) фундаментальные условия предпринимательства, или экономические факторы;

2) политические фундаментальные условия.

Для проведения фундаментального анализа используется подход «сверху-вниз». Анализ начинается не с компании, а со среды, в которой протекает ее деятельность

На первом уровне фундаментального анализа изучаются показатели, характеризующие динамику производства, потребление и

Накопление, движение денежной массы, уровень инфляционных процессов, финансовое состояние государства. Задача прогноза конъюн-vtvpbi — оценка кратко- и среднесрочного развития всей экономики 0 отдельных отраслей.

Сопоставление фондовых индексов с показателями экономической активности (объемом валового национального продукта или индексом объема промышленного производства) свидетельствует о взаимосвязи между направлением движения цен на фондовом рынке и состоянием экономики. Цены, как правило, растут в период развития экономики и снижаются в период экономического спада. Вместе с тем изменения цен на те или иные акции могут существенно различаться, отражая финансовое состояние компаний-эмитентов.

В периоды экономического роста наблюдается увеличение заказов, улучшение загрузки производственных мощностей, снижение финансовых затрат на производство продукции, и в итоге компании имеют стабильную прибыль, что не может не оказывать влияния на движение курса акций. Однако на рынок акций воздействует не только возросшая прибыль компаний, но и низкий процент по ценным бумагам с твердой процентной ставкой, что делает привлекательным вложение капитала в акции. При этом рынок акций опережает во времени изменение конъюнктуры, т.е. курсы акций опережают фактическое экономическое развитие в среднем на 6—9 месяцев'. Это позволяет выявить рынки, на которых в результате прогнозируемого развития конъюнктуры биржевые сделки могут быть успешными.

Следует также учитывать изменение конъюнктуры в зарубежных странах, поскольку большинство из них являются составной частью мирового хозяйства и зависят от тенденций его развития. Инвестор должен ориентироваться на мировой рынок и изучать основные показатели экономического развития отдельных, прежде всего промыш-ленно развитых, стран, лидирующих на мировых рынках и определяющих их состояние.

Зарубежные исследования свидетельствуют о влиянии денежно-кредитной политики центральных банков на движение курса акций. Учетные и ломбардные ставки определяют уровень процентных ставок в стране, объем предоставляемых кредитов и в конечном итоге — рост денежной массы. В этом направлении действует и политика минимальных резервов коммерческих банков, хранящихся в центральных банках.

Движение денежной массы аналогично движению курса акций при небольшом опережающем движении курса акций2. Эту зависимость необходимо учитывать при анализе движения акций.

В современных условиях на курс акций большое влияние оказывает движение валютного курса.

К политическим фундаментальным факторам следует отнести события в сфере управления обществом и государственной политики влияющие на курсы ценных бумаг.

В последнее время роль политических факторов в развитии экономики стран заметно возросла, усиливаются государственное регулирование и контроль в одних отраслях и ослабевают в других, что сказывается на результатах их деятельности.

Зависят условия хозяйственной деятельности и от политики в области государственных расходов, налогообложения, тарифов.

Большое влияние на фондовый рынок оказывает контроль центрального банка за кредитной системой и банками, затрагивающий не только кредитную и инвестиционную деятельность банков, но и их клиентов и экономику в целом.

Второй уровень фундаментального анализа — исследование особенностей отраслевой деятельности.

Отрасли при этом принято делить на устойчивые, циклические и растущие. В зависимости от влияния конъюнктуры они могут развиваться с опережением, параллельно или с отставанием от движения общеэкономических показателей. В соответствии с этим различается и движение курсов акций отдельных отраслей.

Движение биржевых курсов зависит от отраслевой прибыли, а также от поступления отраслевых заказов и объемов производства, влияющих на динамику товарооборота и прибыли в той или иной отрасли.

С помощью индикатора поступления заказов можно заранее судить о движении курса акций компаний соответствующей отрасли. Объем промышленного производства зависит от индикатора поступления заказов, так как «заказы сегодня — это продукция завтра»', поэтому индикатор объема промышленного производства носит запаздывающий характер и менее пригоден для прогнозирования движения курсов акций, чем индикатор поступления заказов.

Вместе с тем эти индикаторы позволяют судить о будущей отраслевой прибыли и об изменениях биржевых курсов акций отрасли.

Однако следует помнить, что прибыль зависит от валютных курсов, а также от ориентации отрасли на импорт или на экспорт.

На третьем уровне проводится анализ отдельных компаний, определяются способы наиболее полной реализации разработанной инвестиционной политики.

Задача анализа отдельных компаний — исследовать динамику будущих доходов. В данном случае наиболее важны показатели динамики товарооборота и прибыли, обеспеченности компании собственными и заемными средствами, а также показатель кэш-флоу', т.е. достигнутое в отчетном году кассовое сальдо (разница между приходными и расходными платежами).

При всем многообразии показателей, характеризующих деятельность компаний, аналитиков обычно интересуют:

• оборот, поток наличности и т.п.;

• размер дивиденда на одну акцию, кэш-флоу на одну акцию;

• фактический дивидендский доход, отношение курс/прибыль и др.

В ходе анализа производится сопоставление значений указанных показателей данной компании с другими за ряд лет.

Анализируя долговые инструменты, следует иметь в виду, что их цены зависят не только от состояния дел эмитентов, но и от рынка ссудных капиталов. Существуют специальные рейтинговые фирмы, которые ведут работу по оценке долговых инструментов. В США это Standard & Poor's и Moodys.

Кредитные рейтинги дают возможность ориентироваться при формировании портфеля ценных бумаг, поскольку они:

• показывают степень риска, связанного с вложением средств в долговые ценные бумаги;

• позволяют судить о ликвидности фондовых инструментов;

• отражают соотношение различных видов ценных бумаг;

• служат одним из факторов формирования курса ценных бумаг. Важный этап фундаментального анализа — прогноз развития отраслей и компаний, включающий следующие компоненты:

• уровень развития менеджмента (человеческий фактор);

• финансовые возможности;

• развитие сбыта.

Фундаментальный анализ позволяет оценить акции в данный момент и спрогнозировать их движение. Однако не все явления можно раскрыть с помощью фундаментального анализа. И тогда прибегают к анализу техническому.

Технический анализ фондового рынка

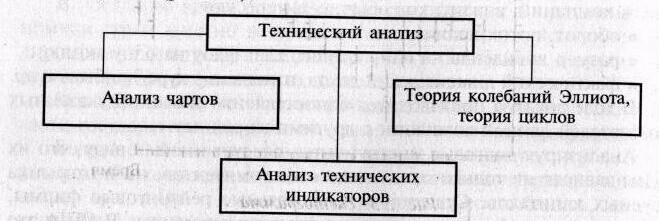

Технический анализ фондовых рынков зачастую рассматривается как самостоятельный вид, в отрыве от фундаментального, его условий и факторов. Однако оба эти метода взаимосвязаны и дополняют друг друга. Если фундаментальный анализ сосредоточен на движении рынка в целом под влиянием внешних факторов, то технический анализ связан с изучением динамики цен, он отражает потребности покупателей и продавцов, спрос и предложение, определяющие курс ценной бумаги (рис. 5.2).

Рис.. Содержание технического анализа

Технический анализ исходит из предположения, что на динамике цен сказываются изменения внешних факторов и поведение биржевого курса подчинено определенным закономерностям, которые могут носить устойчивый характер.

На основе выявленных закономерностей прогнозируется движение биржевого курса в будущем с учетом влияния на него других факторов.

Технический анализ называют графическим, поскольку графическое представление анализируемой информации — основной метод изучения состояния фондового рынка.

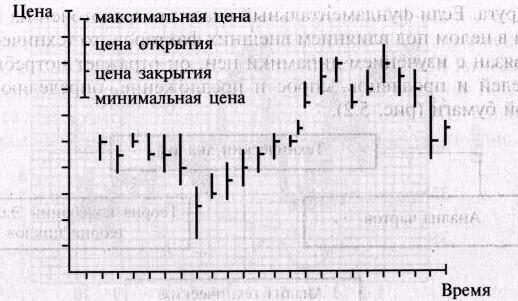

Построение столбиковых диаграмм. При построении столбиковых диаграмм по оси абсцисс откладывается время, а по оси ординат (вертикальной линии) — цены. Цена изображается в виде вертикальной линии, которая соответствует определенному периоду времени (дню, неделе, месяцу и т.д.). Длина линии зависит от амплитуды колебаний цены за анализируемый отрезок времени — от самой высокой до самой низкой. При необходимости на график наносят вертикали, относящиеся к конкретному периоду, отметки разовых изменений цены — максимальной, минимальной, цены открытия и закрытия. Данные о состоянии цен за последующий период наносятся на график правее предшествующего (рис. 5.3).

Совокупность вертикальных отрезков отражает уровень и амплитуду колебаний цен на фондовом рынке за какой-либо период.

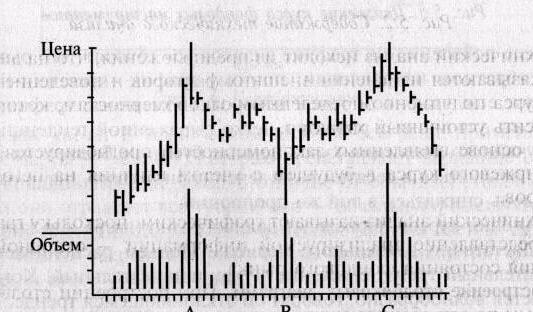

Вариантов построения столбиковых диаграмм множество. Один из них связан с определением ключевых дней, когда общая динамика цен меняет свое направление на противоположное. В этом случае в нижней части диаграммы указывают величины, отражающие объем сделок (рис. 5.4).

Рис. 5.3. Гистограмма

Рис. 5.4. Определение ключевых дней по гистограмме

Движение курса фондовых инструментов также можно отобразить графически. На этом графике по сетке с выбранным шагом фиксируется только повышение (понижение) курса, а промежуток времени, за который одно значение цены меняется на другое, не учитывается. Не учитываются и объемы торгов.

Выбирается определенная величина колебаний цены (в пунктах или денежном выражении); каждая клетка сетки на графике соответствует выбранному шагу изменения. При возрастании цены на установленную величину в соответствующей клетке ставится значок «х», при дальнейшем повышении цены следующие значки «х» нужно ставить строго над предыдущими. Если цена падает на установленную величину, открывается новый столбец, и на графике проставляют знак «о» на клетку ниже предыдущего значения

После появления на графике значков «о» говорят, что рынок пошел в обратном направлении, поэтому график «крестики-нолики» называют еще графиком точек поворота. Указанные графики предназначены для анализа рынков с четко выраженной тенденцией.

Случайного движения курса ценных бумаг не бывает: их курс не может повышаться в десятки раз в течение биржевого дня, а на следующий день снижаться в той же пропорции.

Движения курсов происходят волнообразно (вверх или вниз) в течение достаточно длительного периода. Подъем расценивается как повышательный тренд, снижение — как понижательный. Когда курс изменяется волнообразно, говорят об отклоняющемся тренде. В зависимости от времени действия различают долго-, средне- и краткосрочный повышательный и понижательный тренды.

Линия повышательного тренда позволяет инвестору понять, что торопиться с продажей акций, находящихся в повышательном тренде, не следует.

Цены на фондовые инструменты зависят от различных факторов, среди которых следует выделить взаимодействие между разными группами инвесторов: теми, которые продают ценные бумаги, опасаясь падения их курса, и теми, кто покупает их, надеясь на повышение цен.

При падении цен на акции какой-либо компании начинается их продажа всеми участниками рынка, но до определенного момента, после которого число лиц, скупающих эти акции в надежде на повышение их курса, начинает увеличиваться, а стоимость акций — расти. Может возникнуть другая ситуация: цены на акции компании растут, и число лиц, желающих их купить, увеличивается. Одновременно появляется группа участников рынка, которые считают, что цены до

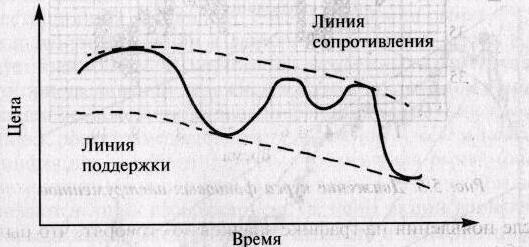

стигли пика, и начинают продавать имеющиеся у них акции. В связи с этим возникли такие понятия, как «поддержка» и «сопротивление»:

соединяя точки максимумов колебаний цен, получают так называемые линии сопротивления, а точки минимумов колебаний — линии поддержки. Приближение курсового графика к одной из линий свидетельствует о скором изменении цен в противоположном направлении (рис. 5.6).

Рис. 5.6. Колебания цен

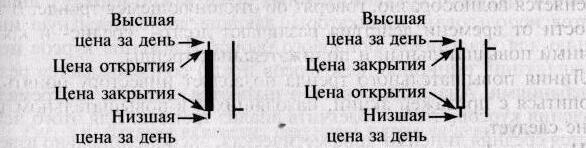

Японские свечи. В техническом анализе все чаще применяются японские чарты — «свечи», которые представляют вариацию современных столбиковых диаграмм. В отличие от обычных столбиковых диафамм они отражают все уровни цен — начальную, высшую, низшую и цену закрытия. Курс акций отмечают разным цветом: если он выше на момент открытия биржи, чем на момент закрытия.

В отличие от других методов период прогнозирования с помощью свечей значительно короче. Анализ однодневной свечи позволяет судить о возможном движении биржевых курсов на следующий день, а недельная свеча — прогнозировать движение курса на следующей неделе.

Этот метод отображения биржевых курсов имеет давнюю историю: еще в XVI в. японцы, возделывающие рис, пытались так прогнозировать будущие цены на него.

В анализе японских чартов используется много различных изображений свечи с экзотическими названиями: «черный монах», «белый монах», «фонари», «Южный Крест» и т.д. Черный или белый цвет здесь присутствует всегда. Белая свеча предвещает на ближайший день повышение курса, черная сигнализирует о неблагоприятной ситуации т.е. курсам не удалось достичь уровня, который сложился на момент открытия биржи, а в конце биржевого дня они понизились. Пример графика, построенного в «японских свечах», представлен на рис. 5.8.

Рис. 5.8. Дневная динамика акций Газпрома, построенная в «японских свечах» с использованием программы MetaStock

Анализ ценных бумаг с помощью индикаторов. Для определения момента продажи (покупки) ценных бумаг важно наряду с анализом чартов использовать индикаторы, дающие дополнительную информацию для участников фондового рынка. Движение курсов ценных бумаг (акций, опционов, фьючерсов и т.д.) сопровождается резкими колебаниями. Аналитики обычно пытаются сгладить экстремальные значения курсов, чтобы облегчить анализ трендов. Для этого используются средняя линейно-арифметическая, экспоненциально взвешенная средняя и просто взвешенная скользящая средняя. На практике наиболее часто используется метод расчета скользящей средней на линейно-япиметической основе по (hnnMvire

где К — скользящая средняя;

К\ + Kf_\ + Kf_- +...+ А'у_„ — курсы ценной бумаги;

п — число дней, вошедших в расчет;

/ — текущий период.

Для интерпретации полученной кривой скользящих средних используют многие методы. В частности, «прорыв» курса акций через горизонтальную линию средних значений на рис. 5.8 — первый сигнал к продаже.

Число индикаторов чрезвычайно велико. Источниками большинства показателей, используемых для выбора времени тех или иных операций на фондовом рынке, служат финансовая информация, анализ инвестиционной активности, анализ состояния рынка.

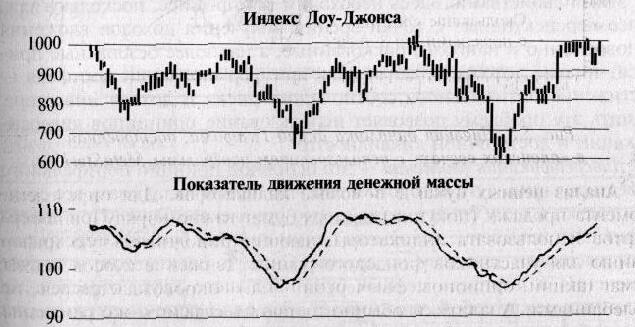

Между ценами на акции и движением денежной массы в стране существует взаимосвязь. Исследования зарубежных аналитиков показали, что при увеличении денежной массы в постоянном темпе и не вызывающем беспокойства уровне инфляции цены акций проявляют тенденцию к росту; замедление роста денежной массы и повышение темпов инфляции — неблагоприятные события для рынка (рис. 5.9).

Возможности использования индикаторов в техническом анализе ограничиваются лишь изображением; на цены акций влияют порой необъяснимые силы. Следует также учитывать и психологию рынка.

Рис. 5.9. Влияние изменения денежной массы на цену акций