Настоящий документ содержит рекомендации по разработке системы бюджетного управления в программном продукте Business Studio

| Вид материала | Реферат |

- Настоящий документ содержит рекомендации по разработке системы бюджетного управления, 470.23kb.

- Настоящий документ содержит рекомендации по разработке документации системы менеджмента, 922.64kb.

- Функционально-стоимостной анализ и имитационное моделирование, 681.58kb.

- Интеграция Business Studio с ecm-системой directum, 377.08kb.

- Интеграция Business Studio с ecm-системой directum, 377.13kb.

- Регламент процесса idef0, 1605.5kb.

- Управления, 411.72kb.

- Н. Н. Патраков 2005, 94.45kb.

- Практический курс система бюджетного управления на предприятиях жкх: постановка и автоматизация, 65.9kb.

- Задачи: 1 осуществление бюджетного планирования и прогнозирования бюджетных параметров;, 8.3kb.

1.2.Сокращения

ББЛ – бюджет по балансовому листу

БДДС – бюджет движения денежных средств

БДР – бюджет доходов и расходов

ЦД – центр дохода

ЦЗ – центр затрат

ЦИ – центр инвестиций

ЦМД – центр маржинального дохода

ЦП – центр прибыли

ЦФО – центр финансовой ответственности

ЦФУ – центр финансового учета

2.Общая методика создания системы бюджетного управления

Выполняя свои функциональные обязанности, каждое подразделение предприятия своими действиями вносит вклад в общий финансовый результат в виде доли приносимых доходов или затрат. Доходы или затраты – определяется в зависимости от вида функциональной деятельности данного подразделения и, соответственно, управленческих рычагов, которыми обладают подразделения.

Если сопоставить все доходы и расходы от деятельности всех подразделений предприятия, то получится общий финансовый результат. Связав воедино исполнение функциональных обязанностей с уровнем приносимых доходов или затрат и определив тем самым такую двуединую ответственность, подразделение превращается в центр ответственности. Оно должно так исполнять свои функциональные обязанности, чтобы соблюдался установленный для него уровень финансовой ответственности.

В соответствии с этапами управленческого цикла предприятие устанавливает цели своего развития, которые выражаются в конкретных финансовых терминах ликвидности, рентабельности и стоимости. Они отражают то состояние предприятия, к которому оно придет, если удастся осуществить все запланированные решения по достижению поставленных целей.

Достижения поставленных целей предприятие добивается через непосредственных исполнителей – подразделений организационной структуры. А цели, в свою очередь, находят свое отражение в бюджетах. Целью составления и ведения бюджетов является планирование и учет финансовых результатов деятельности предприятия.

В общем виде работы по разработке модели бюджетного управления складываются из 3 крупных этапов:

- Разработка финансовой структуры;

- Разработка бюджетной структуры;

- Разработка регламентов бюджетного управления.

На первом этапе составляется иерархия центров финансовой ответственности (ЦФО). Основой для создания финансовой структуры, прежде всего, является организационная структура компании. Однако не всегда организационная структура наилучшим образом отражает процесс формирования финансового результата, поскольку прибыль приносят не подразделения, а деятельность. Поэтому для оптимизации финансовой структуры зачастую необходимо ее корректировать с учетом положений процессной модели.

Второй этап работ связан с разработкой набора и структуры сводных, функциональных и операционных бюджетов. Обычно выделяется три сводных бюджета – бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ). Первый отражает динамику и источники формирования финансового результата (управление прибылью), второй – получение чистого денежного потока (управление ликвидностью), третий – состав и структуру активов и пассивов компании (управление рентабельностью). Функциональные бюджеты являются, по сути, средством измерения (планирования и учета факта) выходов процессов, полученных на этапе моделирования деятельности организации. При этом используются только те объекты выходных потоков, которые можно измерить в натуральной или стоимостной оценке. Как правило, это товарно-материальные ценности и финансовые потоки. В случае если движения по функциональным бюджетам оказывают влияние на остатки сводных бюджетов, необходимо сопоставить статьи сводных бюджетов бюджетам функциональным. Так, например, движения по бюджету «Бюджет продаж» влияют на статью БДР «Доходы от реализации продукции», статью БДДС «Поступления от продаж продукции собственного производства» и статьи ББЛ «Готовая продукция» и «Задолженность дебиторская». Операционные бюджеты – это «проекция» статей функциональных и сводных бюджетов на финансовую структуру, то есть вменение элементам ЦФО ответственности за достижение финансовых показателей.

Разработка регламентов бюджетного управления выражается в создании 3 документов: Регламент бюджетного планирования, Регламент исполнения бюджетов и Регламент финансово-экономического анализа. Каждый регламент формализует этапы выполнения тех или иных действий в рамках бюджетного управления, сроки, ответственных, а также форматы исходных и конечных документов.

3.Разработка системы бюджетного управления с применением Business Studio

3.1.Формирование финансовой структуры

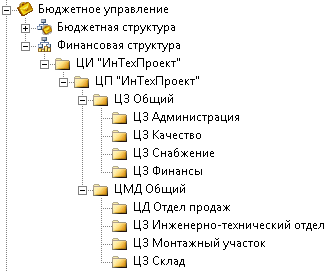

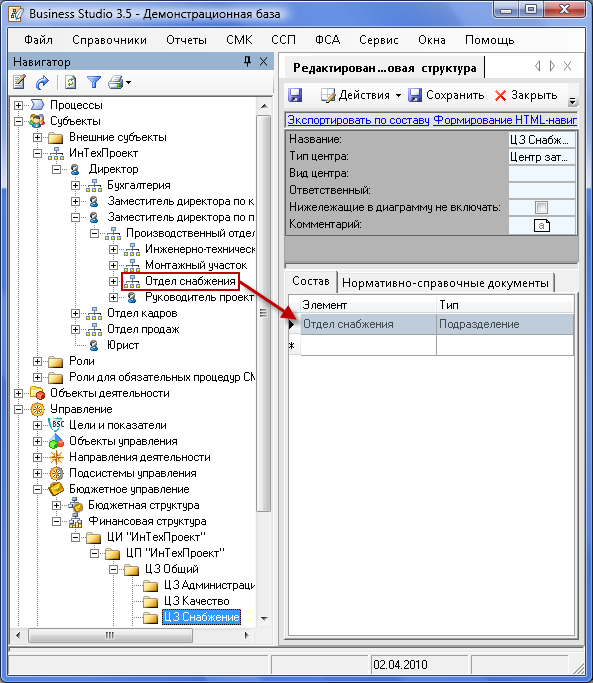

Финансовая структура организации в Business Studio может быть представлена иерархией папок в подразделе «Финансовая структура» раздела «Управление −> Бюджетное управление». Структура папок формируется в соответствии с разработанной моделью финансовой структуры (Рис.1), затем каждый объект заполняется относящимися к нему элементами организационной структуры. Для этого из раздела «Субъекты» методом «Drag&Drop» необходимые элементы организационной структуры переносятся на закладку «Состав» объекта финансовой структуры (Рис.2). Таким образом, при формировании финансовой структуры организации в Business Studio применяется принцип «один ко многим», то есть каждый элемент финансовой структуры образуется из одного или более элементов организационной структуры. Такой подход позволяет увязывать воедино организационную ответственность руководства с финансовой ответственностью, что не всегда возможно в случае разделения одного подразделения на несколько ЦФО.

Рис.1. Иерархия центров финансовой ответственности

Рис.2. Формирование состава ЦФО