Економічна теорія

| Вид материала | Документы |

- Програма вступного іспиту зі спеціальності «економічна теорія» (магістр, спеціаліст), 431.57kb.

- Програма навчальної дисципліни „ економічна теорія харків, 139.15kb.

- 1. Статистичне спостереження, 316.1kb.

- 2. Абсолютні І відносні величини, 314.22kb.

- Міністерство освіти І науки України Львівський національний університет імені Івана, 695.24kb.

- Тя освітньо-кваліфікаційного рівня спеціаліста або магістра за спеціальністю "Економічна, 404.15kb.

- Красота О. В. Політична економія. Економічна теорія: Навчально-методичний посібник, 13.57kb.

- Кудлак Віталій Ярославович удк 330. 82 (477) теорія та практика ринкового реформування, 344.63kb.

- Методичні вказівки, плани семінарських занять та матеріали для організації самостійної, 745.06kb.

- Програма фахових вступних випробувань з дисциплін професійної підготовки для здобуття, 553.68kb.

32. Форми і системи заробітної плати. Функції заробітної плати. Сучасна структура заробітної плати.

Важливими складовими організації заробітної плати є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами (індивідуальними і колективними). Форми і системи оплати праці встановлюються підприємствами та організаціями самостійно у ко-лективному договорі з дотриманням вимог і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) уго¬дами. Найчастіше застосовують дві основні форми заробітної плати — відрядну й почасову. Кожна з них відповідає певній мірі кількості праці: перша— кількості виробленої продукції, друга — кількості відпрацьованого часу. Форми заробітної плати мають відповідати таким вимогам: найповніше враховувати результати праці, створювати передумови для постійного зростання ефективності та якості праці; сприяти підвищенню матеріальної заінтересованості працівників у постійному виявленні і використанні резервів підвищення продуктивності праці і якості продукції. Форми оплати праці будуть ефективними лише в тому разі, якщо вони відповідають організаційно-технічним умовам виробництва. Отже, вибираючи форму оплати праці для певної категорії робітників, необхідно враховувати конкретні умови їхньої праці, специфіку виробництва тощо. Основними (загальними) умовами застосування тієї чи іншої форми заробітної плати є рівень технічної озброєності виробництва, характер технологічного процесу та організації виробництва і праці, ступінь використання виробничих потужностей і устаткування, стан нормування праці тощо. Окрім загальних, є декілька специфічних умов застосування відрядної або почасової форм оплати праці.

Сьогодні в Україні переважною формою оплати праці робітників залишається відрядна. Почасова заробітна плата застосовується для оплати праці службовців і спеціалістів. Відрядна і почасова форми оплати праці підрозділяються на кілька систем. Системами відрядної форми оплати праці є: пряма відрядна, відрядно-преміальна, відрядно-прогресивна, непряма-відрядна, акордна, колективна (бригадна) відрядна, а почасової — пряма почасова, почасова-преміальна, колективна (бригадна) почасова.

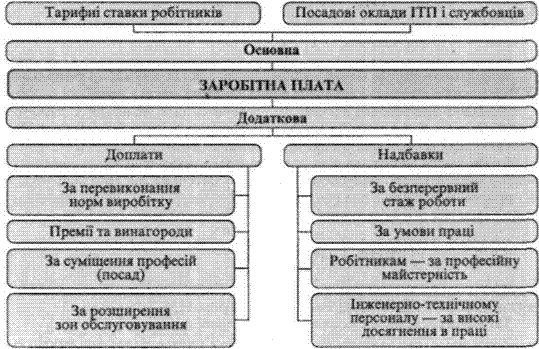

У складі заробітної плати розрізняють основну і додаткову частини, а також види винагород, що входять до кожної з них. Основна частина заробітної плати включає тарифні ставки робітників та посадові оклади інженерно-технічного персоналу (ІТП) і службовців. Вона враховує суспільно-нормативну міру праці, яка формується під впливом об'єктивних чинників виробництва і праці, стійкі відмінності у кваліфікації працівників, складність і відповідальність їхньої роботи, умови праці, її інтенсивність тощо.

Додаткова заробітна плата залежить від чинників виробничої діяльності, які не можуть бути повною мірою враховані заздалегідь. Вони відбивають специфічні умови праці на цьому підприємстві, індивідуальні колективні результати праці. Формами винагороди за таку працю є різні доплати і надбавки.

Заробітна плата як винагорода, обчислена у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу, складається з таких частин: основна заробітна плата, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати.

Заробітна плата як винагорода, обчислена у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу, складається з таких частин: основна заробітна плата, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати.Основна заробітна плата — винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата — винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні й компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Структура заробітної плати — це співвідношення окремих складових заробітної плати в загальному її обсязі. В стабільних розвинених економічних системах основна заробітна плата складає 85-90% в структурі заробітної плати. В Україні в сучасних умовах з різних причин (нестабільність доходів підприємств, інфляція, складна і непостійна система оподаткування, занедбаність нормування праці та ін.) питома вага тарифних ставок в заробітній платі в середньому складає 65-70%, що є одним з виявів кризи в організації праці.

У навчальному посібнику «Економіка праці» Г.Завіновська визначає чотири функції заробітної плати — відтворювальну, стимулюючу, регулюючу та соціальну. Російський фахівець у сфері управління та праці С.Осіпов виокремлює дві групи функції заробітної плати.

А. Економічні: функція залучення працівників до праці; відтворювання робочої сили; стимулювання; підвищення матеріального добробуту; засобу забезпечення рівності працівників стосовно результатів виробництва продукту; обліку; формування платоспроможного попиту.

Б. Соціальні: поєднання суспільних і особистих інтересів; виховання інтересу до праці; виховання і розвиток творчих здібностей; розвиток почуття колективізму; стимулювання гармонічного розвитку особистості; розвиток морально-престижних настанов.

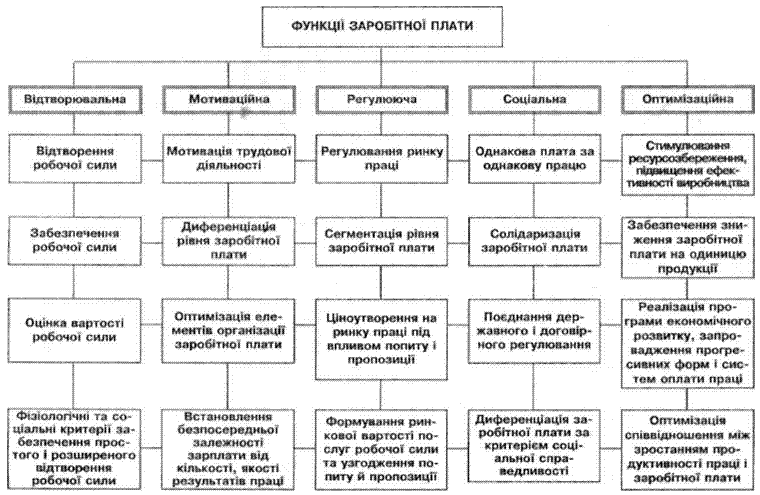

Багатофункціональність заробітної плати випливає з її природи, багатовекторності функціонального призначення. Правомірною с наявність різних підходів до класифікації функцій заробітної плати залежно від мети і глибини дослідження. Проте, будь-яка класифікація має обов'язково включати ті основні функції, які випливають з її внутрішньої природи, розкривають призначення та роль цієї складної економічної категорії. Доктор економічних наук А. Колот до основних функцій заробітної плати відносить: відтворювальну, мотиваційну, регулюючу, соціальну та оптимізаційну. Механізм реалізації функції заробітної плати відображено на схемі 2.

Першорядне значення з-поміж основних фундаментальних функцій заробітної плати має відтворювальна. Послуги робочої сили — це особливий товар, який потребує постійного відновлення фізичної і розумової енергії, підтримки організму людини у стані нормальної життєдіяльності. Заробітна плата виступає основним джерелом коштів на відтворювання робочої сили, а отже, її параметри мають формуватись, виходячи з вартісної концепції оцінки послуг робочої сили.

У заробітній платі, як формі доходів найманих працівників, закладено значний мотиваційний потенціал. Л юдина хоче покращити свій добробут, задовольнити різні потреби, що спонукає її до активної трудової діяльності, підвищення якості робочої сили, повної реалізації свого трудового потенціалу, більш результативної праці. За таких умов заробітна плата виконує мотиваційну функцію.

Заробітна плата як важлива складова ринку праці, виконує і регулюючу функцію. Суть цієї функції полягає в регулюванні заробітної плати, співвідношенні між попитом і пропозицією, формуванні персоналу підприємств, рівня його використання, а також диференціації заробітної плати. Ця функція займає проміжне місце між відтворювальною і мотиваційною, виконуючи щодо них інтегруючу роль з метою досягнення балансу інтересів найманих працівників і роботодавців. Визначаючи індивідуальну заробітну плату, важливо реалізувати принцип однакової винагороди за однакову працю, забезпечити соціальну справедливість. Вирішення цих завдань пов'язано з реалізацією на практиці соціальної функції заробітної плати. В умовах проголошення курсу на становлення соціально орієнтованої ринкової економіки ця функція набуває важливого значення. Неповноцінне виконання заробітною платою соціальної функції гальмує забезпечення справедливості у сфері розподільних відносин.

Чільне місце займає і оптимізаційна функція, сутність якої полягає ось у чому. Заробітна плата як складова собівартості продукції є чинником мотивації власника до вдосконалення технічної бази виробництва, його раціоналізації, підвищення продуктивності праці. Реалізація цієї функції на практиці пов'язана із запровадженням прогресивних форм і систем заробітної плати, вдосконаленням всіх елементів оплати праці. Власник щоразу вирішує, що для нього вигідніше: скоротити персонал, а решті підняти заробітну плату, замінити частину персоналу машинами чи перенести виробництво до іншого району, де дешеві послуги робочої сили, тощо. Кожна функція заробітної плати має власних суб'єктів, які найбільше заінтересовані в її реалізації. Так, у реалізації відтворювальної та мотиваційної функцій заробітної плати найбільше заінтересовані наймані працівники. До регулюючої функції заробітної плати найбільш «схильні» державні органи, заінтересовані в повноцінному функціонуванні ринку праці. В реалізації соціальної функції заробітної плати заінтересовані наймані працівники, а також держава, як гарант прав і свобод працюючих, соціальної справедливості в суспільстві.

У реалізації оптимізаційної функції заробітної плати найбільш зацікавлений роботодавець, оскільки саме він хоче одержати певний виробничий результат від. використання найманих працівників, і це дає йому змогу одержати прибуток.

Отже, всі функції заробітної плати потрібно враховувати й керуватися ними при організації й управлінні заробітної плати, оптимізувати номінальну й реальну заробітну плату. Номінальна заробітна плата — не сума, яку працівник одержує за годину, місяць згідно з виконаною роботою чи досягнутими результатами. Реальна заробітна плата виражається в сумі товарів і послуг, які працівник може придбати на свою грошову заробітну плату. Номінальна і реальна заробітна плата не обов'язково змінюються однаково. Наприклад, номінальна заробітна плата може підвищитися, а реальна — знизитися, якщо ціни на товари і послуги зростали швидше, ніж номінальна заробітна плата. В умовах ринкової економіки існують вільні ціни. У ряді випадків вони зростають швидше, ніж номінальна зарплата. Це призводить до падіння реальної заробітної плати. Для збільшення номінальної заробітної плати в таких умовах застосовують індексацію та компенсацію

33. Витрати виробництва, їх суть і види. Ефективність використання факторів виробництва.

Витрати виробництва та їх види

Кожного виробника цікавить питання, скільки товару виробляти і скільки продавати залежно від ціни і витрат на його виробництво. Для виробництва продукції підприємець повинен зробити певні витрати. До таких витрат належать елементи факторів виробництва, які використовуються у виробництві. Це витрати на оплату живої праці (заробітну плату); на будівлі та обладнання (інвестиції); оплату природних ресурсів (води, корисних копалин, що використовуються як сировина та матеріали) та палива; оплату інших енергоносіїв.

Виробничі витрати - це фактичні витрати виробника (фірми) на придбання й використання всіх необхідних умов виробництва, які забезпечують осягнення кінцевого результату господарської діяльності.

Відсоткове співвідношення елементів витрат характеризує їх структуру.

Витрати виробництва поділяються на зовнішні та внутрішні.

Зовнішні витрати (їх ще називають явні, прямі, грошові) - це витрати підприємця на придбання ресурсів, які не належать даній фірмі. Наприклад, заробітна плата найманих працівників, витрати на придбання сировини, устаткування, сплата податків тощо.

Внутрішні витрати (або неявні, непрямі, неоплачувані) пов'язані з використанням факторів виробника, які перебувають у власності самої фірми (грошовий капітал, обладнання). Для розрахунку внутрішніх витрат підраховують ту вигоду, яку підприємство могло б мати, передавши власні ресурси на сторону.

До внутрішніх витрат відноситься нормальний прибуток - мінімальну плату, необхідну для утримання підприємця в певній сфері бізнесу. Вирізнення зовнішніх і внутрішніх витрат необхідно для правильного визначення розміру прибутку, одержуваного підприємцем, отже, для оцінки реального стану справ у фірми.

Із виділенням зовнішніх та внутрішніх витрат розглядають два підходи до розуміння природи затрат фірми: бухгалтерський і економічний.

Бухгалтерський підхід передбачає врахування зовнішніх (явних) витрат, які оплачуються безпосередньо після отримання рахунка чи накладної. Ці витрати відображаються у бухгалтерському балансі фірми і є бухгалтерськими витратами. Економічний підхід до витрат виробництва передбачає врахування не тільки зовнішніх, а й внутрішніх витрат, пов'язаних з можливістю альтернативного використання ресурсів. Економічні витрати відрізняються від бухгалтерських на величину альтернативної вартості власних ресурсів.

Таким чином, економічні (вмінені) витрати - справжні витрати виробництва на даний товар, що визначаються як найвища корисність тих благ, які суспільство може отримати за оптимального використання ресурсів.

Для фірми (виробника) дуже важливо також аналізувати витрати виробництва з огляду на чинник часу. Для фірми існують два періоди функціонування:

1. Довгостроковий період функціонування фірми - це інтервал часу, впродовж якого фірма має можливість змінити всі зайняті ресурси, зокрема й виробничі потужності.

2. Короткостроковий період - це період часу, впродовж якого фірма не може змінити обсяг (кількість) принаймні одного з наявних у неї видів виробничих ресурсів, скажімо, капітального.

Таким чином, у короткостроковому періоді одна частина ресурсів є перемінною (природні й трудові ресурси), а друга частина - постійною. Тому короткостроковий період нерідко називають періодом фіксованих виробничих потужностей. Відповідно, одна частина витрат фірми становить постійні витрати, а друга - змінні.

Постійними витратами (Fixed Cost - FC) називають такі, величина яких не залежить від зміни обсягу виробництва. До постійних витрат належать витрати, на cплату оренди (якщо орендуються приміщення, основні фонди тощо), витрати на рентні та страхові платежі, сплату відсотків за кредит та ін. Постійні витрати є обов'язковими і зберігаються навіть тоді, коли фірма нічого не виробляє, але мусить підтримувати готовність до виробництва.

Змінними витратами (Variable Cost - VC) називають витрати, величина яких знаходиться в залежності від зміни обсягу виробництва. До змінних належать витрати на заробітну плату, сировину, матеріали, паливо, електроенергію. Сума постійних і змінних витрат при кожному даному обсязі виробництва утворює загальні (валові) витрати виробництва (ТС).

Суму постійних і змінних витрат виробництва називають загальними витратами фірми (Total Cost - TC). Тому формулою загальних витрат є:

TC=FC+VC

де FС - постійні витрати, VC - змінні витрати.

Велике значення в економічному аналізі роботи підприємств мають граничні витрати. Граничні витрати (Marginal Cost - MC) - це витрати, котрі додатково потрібні для виробництва кожної одиниці продукту понад визначений обсяг:

де

TC - зміна загальних витрат, Q - зміна кількості продукції, що виробляється.

TC - зміна загальних витрат, Q - зміна кількості продукції, що виробляється.Зростання граничних витрат призводить до зменшення виробництва продукції, а отже - і до підвищення їх ціни. Зміну витрат на створення додаткової одиниці продукції зумовлено дією закону спадної продуктивності факторів виробництва. Суть його полягає в тому, що коли один із факторів виробництва є змінним, а інші постійними, то, починаючи з певного моменту, гранична продуктивність кожної наступної одиниці змінного фактора зменшуватиметься.

Витрати виробництва у грошовій формі на одиницю продукції становлять собівартість продукції. Визначається вона, як сукупні витрати, поділені на кількість виробленої продукції, тобто як середні витрати:

AC= TC : Q,

де AC - середні витрати, TC - загальні витрати, Q - кількість виробленої продукції.

Собівартість продукції є мірилом витрат і доходів підприємства. Зменшення витрат на виробництво продукції збільшує доходи, і навпаки. Отже, собівартість відображає реальні витрати підприємства на виробництво продукції, дає можливість визначити ефективність його роботи.

Товаровиробники в умовах конкуренції повинні прагнути до скорочення витрат виробництва або собівартості продукції. Так, для зниження витрат, пов'язаних з використанням основних фондів, необхідно поліпшувати якість машин, устаткування, споруд, зменшувати частку пасивної частини основних фондів (кількість складських приміщень, інших споруд, тари тощо).

Слід особливу увагу звернути на зниження непродуктивних витрат - штрафів, відшкодування збитків тощо, пов'язаних із невиконанням підприємством своїх договірних зобов'язань. До таких витрат належать також прогули працівників на підприємстві. В Україні надзвичайно важливу роль у зниженні собівартості на підприємствах відіграє економія сировини, електроенергії, палива.

Ефективність використання факторів виробництва

У широкому розумінні ефективність виробництва є співвідно-шенням результатів виробництва і витрат. Найбільш узагальнюючим оціночним показником роботи підпри-ємства, що характеризує рівень господарювання, використання живої та уречевленої праці, є прибуток. Він зростає або зменшу-ється залежно від ефективності виробництва. Конкуренція спону-кає підприємців до вдосконалення виробництва та комерційної діяльності. Отже, їхні суб'єктивні наміри збігаються з об'єктивною потребою суспільства. Якщо підприємець не' може задовольнити цю потребу, він звільняє місце щасливому конкуренту.

Ефективність використання окремих факторів виробництва виз-начають такі показники, як продуктивність праці, фондовіддача та матеріалоємність продукції, про що у ракурсі ефективності витрат праці докладно йшлося в розд. З, § 6. Продуктивність праці показує ефективність використання робочої сили. На рівні галузі чи окре-мого підприємства продуктивність праці визначається як кількість виробленої продукції на одного робітника за одиницю часу. На макрорівні більш адекватно відображає продуктивність праці категорія "валовий національний продукт". При цьому до числа працюючих включають також зайнятих у нематеріальному вироб-ництві,

Ефективність використання засобів виробництва (засобів праці) характеризує фондовіддача - випуск продукції на 1 грн. викорис-таних основних виробничих фондів. З 60-х років в економіці Украї-ни виявилася тенденція до зниження фондовіддачі. Головна причи-на цього - старіння виробничих фондів, а також їхня нераціональ-на структура. В умовах сучасної загальної економічної кризи ця тенденція не змінилася.

Витрати палива, сировини, енергії, металів, тобто предметів праці, на 1 грн. продукту виражаються показником матеріалоємності про-дукції. Він показує реальну величину витрат предметів праці. Якщо підприємство змогло придбати виробничі елементи за цінами, ниж-чими від ринкових, то це для підприємства буде економією коштів, а не самих елементів і не позначиться на масштабах виробництва. Різне співвідношення кількісних значень розглянутих показ-ників відображає можливі варіанти динаміки ефективності вироб-ництва. З точки зору підприємства немає потреби наперед визначати показник ефективності виробництва. Форма показника ефектив-ності залежить від конкретних завдань підприємства. Якщо воно працює стабільно і має стійкі позиції на ринку, показником ефек-тивності є зниження витрат на одиницю продукції; якщо розпочи-нає свою діяльність - збільшення продажу продукції. Форма по-казника ефективності для працівника випливає з того, яку роботу він виконує у фірмі.

Наприклад, у США показник продуктивності праці використо-вується як один з аналітичних інструментів на рівні окремої фірми. При вирішенні глобальних економічних проблем головну увагу приділяють вдосконаленню не розрахункових показників, а ринку.

34. Закон спадаючої віддачі та ефект масштабу. Собівартість продукції. Напрями мінімізації собівартості продукції.

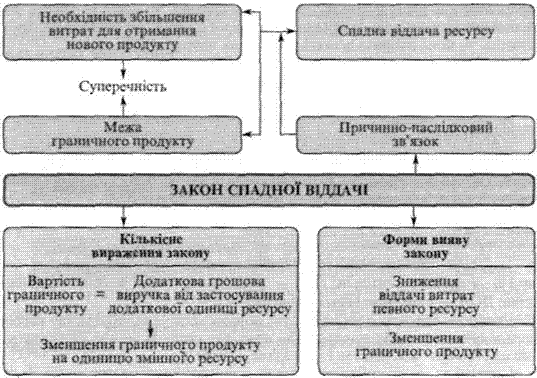

Обсяг витрат виробництва зумовлюється дією закону спадної віддачі. Механізм дії цього закону наведено на рис. 68.

Процесом-причиною закону спадної віддачі є необхідність збільшення витрат для виробництва нового продукту, що, в свою чергу, зумовлює необхідність збільшення виробництва продукту. Для цього потрібні витрати живої та уречевленої праці. Проте збільшення витрат стримується граничним продуктом.

Граничний продукт — це додатковий продукт {приріст виробництва), який отримують внаслідок застосування додаткової одиниці певного ресурсу. Інакше кажучи, застосування конкретного ресурсу має певну межу, за якою ефективність додаткових вкладень зменшується. Це і лежить в основі закону спадної віддачі. Річ у тому, що, починаючи з певного моменту, послідовне приєднання кожної наступної одиниці змінного ресурсу (наприклад, праці) до незмінного, фіксованого ресурсу (наприклад, капіталу або землі) створює спадний додатковий, або граничний, продукт у розрахунку на кожну наступну одиницю змінного ресурсу. Таким чином, якщо кількість робітників, які обслуговують певне устаткування, збільшуватиметься, то зростання обсягу виробництва поступово уповільниться пропорційно кількості нових робітників.

Закон спадної віддачі ґрунтується на припущенні, що всі одиниці змінних ресурсів якісно однорідні. Розмір граничного продукту починає зменшуватися не тому, що найняті пізніше працівники менш кваліфіковані, а тому, що за незмінної величини наявних капітальних фондів у виробництві зайнято більше працівників. Витрати розглядаються щодо певного виду змінних ресурсів за незмінності інших ресурсів. Отже, вкладення певного ресурсу має певну обмеженість віддачі за цього рівня науково-технічного прогресу.

Для виробника закон спадної віддачі має велике практичне значення. Він повинен знати приріст витрат у результаті виробництва однієї одиниці додаткової продукції. Якщо на певній дільниці приріст витрат на одиницю продукції перевищує приріст на іншій, витрати слід спрямовувати на ту дільницю, де віддача більша. Зниження віддачі витрат певного ресурсу свідчить про необхідність застосування таких виробничих чинників, які можуть спинити спадну віддачу. Одним із них є науково-технічний прогрес.

Собівартість продукції – це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції (робіт, послуг). Собівартість характеризує ефективність усього процесу виробництва на підприємстві, оскільки в ній відображаються рівень організації вироб ничого процесу, технічний рівень, продуктивність праці та ін. Чим краще працює підприємство, ефективніше використовує виробничі ресурси, тим нижча собівартість продукції (робіт, послуг).

При обчисленні собівартості важливе значення має склад витрат, які до неї входять. Собівартість повинна включати до свого складу витрати необхідної праці, тобто витрати, що забезпечують процес відтворення всіх факторів виробництва (предметів і засобів праці, робочої сили і природних ресурсів), і не включати витрат додаткової праці, що відшкодовуються за рахунок прибутку.

Згідно з зазначеним до собівартості продукції (робіт, послуг) входять витрати на підготовку, освоєння та обслуговування виробництва, охорону праці й безпеку праці, оплату праці та підготовку кадрів, інші витрати.

Витрати на підготовку та освоєння виробництва включають витрати на виготовлення нових видів продукції в період їх освоєння, і витрати, пов'язані з освоєнням нових виробничих цехів, технологічних ліній, удосконаленням технології й організації виробництва.

Обслуговування виробництва містить витрати на забезпечення підприємств сировиною, матеріалами, паливом, енергією, водою, інструментами, іншими засобами та предметами праці. До цієї групи належать витрати, пов'язані з раціоналізацією та винахідництвом, амортизаційні відрахування на відновлення основних фондів, витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції (робіт, послуг).

Охорона праці та техніка безпеки потребують витрат на створення необхідних санітарно-гігієнічних умов праці; на охорону та протипожежну безпеку, підтримання чистоти та порядку на підприємстві, обладнання кімнат відпочинку і прийому їжі; витрати, пов'язані з охороною навколишнього природного середовища.

До витрат на оплату праці та підготовку кадрів входять виплати працівникам, які беруть безпосередню участь у виготовленні продукції (наданні послуг), витрати пов'язані з найманням робочої сили та підготовкою кадрів для підприємства.

До інших витрат відносять відрахування на соціальні заходи, плату за оренду тощо.

Склад витрат, які входять до собівартості, не є незмінним, він може з тих чи інших практичних міркувань змінюватись. Та за всіх умов собівартість має найповніше відображати витрати на виробництво продукції (робіт, послуг).

Залежно від часу розрахунку розрізняють: планову собівартість, яку визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів та цін на ресурси, що склались на момент складання плаїгу; фактичну собівартість, яка відображає фактичні витрати на виробництво продукції за даними бухгалтерського обліку; нормативну собівартість, що відбиває витрати на виробництво та реалізацію продукції, розраховані на основі поточних норм витрат ресурсів; кошторисну собівартість, яка характеризує витрати на окремий виріб або замовлення, що виконується в разовому порядку.

Залежно від обсягу витрат, що входять до собівартості, розрізняють технологічну, цехову, виробничу собівартість.

Технологічна собівартістьвключає витрати, пов'язані з технологічним процесом виготовлення продукції. Цехова собівартістьохоплює витрати цехів на виготовлення продукції. Виробнича собівартість — це витрати підприємства, пов'язані з процесом виробництва продукції. Фактично виробнича собівартість збігається з цеховою собівартістю.

За тривалістю розрахункового періоду розрізняють собівартість місячну, квартальну, річну, а також індивідуальну собівартість і серед-ньогалузеву. Індивідуальна собівартість відбиває витрати на виготовлення продукції в умовах окремого конкретного підприємства, середньо-галузева — відображає витрати на виготовлення однотипної продукції в середньому по галузі.

Індивідуальна собівартість використовується для планування, аналізу та порівняння витрат виробництва окремих підприємств, середньо-галузева — головним чином для ціноутворення.

Слід розрізняти собівартість продукції (робіт, послуг) і кошторис виробництва. Кошторис виробництва — це витрати підприємства, пов'язані з його основною діяльністю за певний період незалежно від того, відносяться вони на собівартість чи ні. Таким чином, кошторис виробництва і собівартість загального випуску продукції не збігаються.

Витрати, що входять до кошторису виробництва, класифікуються за економічними елементами:

1)матеріальні витрати;

2)витрати на оплату праці;

3)відрахування на соціальні заходи;

4)амортизація основних фондів і матеріальних активів;

5)інші витрати, пов'язані з основною діяльністю.

Таке групування для всіх підприємств промисловості є ідентичним. До складу елемента "Матеріальні витрати" включається вартість витрачених матеріалів (крім продукту власного виробництва):

•сировини й основних матеріалів;

•купованих напівфабрикатів та комплектуючих виробів;

•палива й енергії;

•будівельних матеріалів;

•запасних частин;

•тари і тарних матеріалів;

•допоміжних та інших матеріалів.

Із витрат на матеріальні ресурси, що входять до кошторису, вираховується вартість зворотних відходів.

Зворотні відходи — це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, що виникли у процесі виробництва продукції (робіт, послуг). Вони втрачають повністю або частково свої споживчі властивості початкового ресурсу й у зв'язку з цим використовуються з підвищеними витратами продукції або зовсім не використовуються за прямим призначенням. До зворотних відходів не належать: залишки матеріальних ресурсів, які відповідно до встановленої технології передаються в інші цехи, підрозділи як повноцінний матеріал для виробництва інших видів продукції (робіт, послуг).

До складу елемента "Витрати на оплату праці" входять:

•виплати заробітної плати за окладами й тарифами;

•премії та заохочення;

•компенсаційні виплати;

•оплата відпусток;

•оплата іншого невідпрацьованого часу;

•інші витрати на оплату праці.

До складу елемента "Відрахування на соціальні заходи" включається:

•відрахування на пенсійне забезпечення;

•відрахування на соціальне страхування;

•страхові внески на випадок безробіття;

•відрахування на індивідуальне страхування персоналу підприємства;

•відрахування на інші соціальні заходи.

До складу елемента "Амортизація" входить сума нарахованої амортизації:

•основних ресурсів;

•нематеріальних активів;

•інших необоротних матеріальних активів (спеціальні інструменти та пристосування, тимчасові споруди та природні ресурси, інвентарна тара).

До складу елемента "Інші витрати", пов'язані з основною діяльністю, включають витрати, що не ввійшли до складу перелічених вище елементів, зокрема:

•витрати на відрядження;

•на послуги зв'язку;

•виплати матеріальної допомоги;

•плата за розрахунково-касове обслуговування тощо.

Складається кошторис витрат за такою схемою.

Виробнича собівартість валового випуску продукціїрозраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, що не входять до складу виробничої собівартості продукції. Ураховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні -- додається.

Виробнича собівартість виготовленої продукціїобчислюється як сума витрат на випуск валового випуску продукції, зменшена (збільшена) на величину собівартості при зростанні (зменшенні) залишків незавершеного виробництва.

Собівартість реалізованої продукціїрозраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

Порядок розроблення кошторису виробництва може бути різним, залежно від розміру підприємства, стану його інформаційної бази та стадії планування. На стадії прогнозування величини витрат кошторис виробництва можна складати коригуванням фактичних витрат за минулий період.

Поелементна класифікація витрат, яку містить кошторис виробництва, дає змогу визначити ресурсну структуру собівартості, що є важливим для аналізу чинників формування та зниження собівартості продукції.

Структура собівартості -- це поелементний її склад, обчислений у відсотковому відношенні до загальної суми витрат, тобто питома вага різних елементів витрат на виробництво продукції.

На основі аналізу структури собівартості розрізняють:

а) матеріаломісткі виробництва, у собівартості продукції яких значну питому вагу займають витрати на сировину і матеріали (підприємства чорної металургії, машинобудування, легкої та харчової промисловості);

б)енергомісткі виробництва, у собівартості продукції яких значною є частка витрат на енергію (підприємства кольорової металургії, органічного синтезу);

в)фондомісткі (капіталомісткі) виробництва(підприємства нафтопереробної промисловості, виробництво електроенергії);

г)трудомісткі виробництва(підприємства вугільної та металообробної промисловості, машинобудування, точне приладобудування).