«абм Партнер»

| Вид материала | Доклад |

- «абм партнер», 125.12kb.

- «абм партнер», 479.71kb.

- Регламентные работы по обслуживанию офисной техники, 59.96kb.

- Равв статус «партнер» деловой программы на стенде равв на «экватэк-2012», 60.94kb.

- Виктор Галасюк – управляющий партнер консалтинговой компании Axerly llc, 352.15kb.

- Минтранс настаивает на продаже контрольного пакета "ТрансКонтейнера" ржд-партнер ru,, 533.19kb.

- Немецкий и европейский патентный поверенный, партнёр фирмы «Фон Фюнер, Эббингхаус,, 129.2kb.

- 20 г г. Москва, 183.39kb.

- Московской Области «Подмосковье-2011», 74.1kb.

- Возможное невозможное, 167.77kb.

Конференция

«Управление нематериальными активами компании: качеством, персоналом, репутацией»

20-21 ноября 2003 г., Алматы, Казахстан (ссылка скрыта)

Тезисы к докладу

Докладчик:

АЛЕКСАНДР КОСТИН - исполнительный директор ЗАО «АБМ Партнер»,

оценщик 1 ой категории, консультант по созданию конкурентных преимуществ в бизнесе.

Оценка ИС и НМА: основные задачи, термины,

классификация объектов, принципов и подходов

Доклад затронет следующие аспекты:

- Оценка стоимости ОИС и НМА. Национальные и международные аспекты

- Интеллектуальный капитал (ИК). Определение и классификация.

- Сколько стоит РЕПУТАЦИЯ ? О принципах и подходах к оценке стоимости ОИС и НМА, как составной части репутации (гудвила)

- Применение процедур оценки ОИС и НМА в управлении репутацией (бизнесом)

- Примеры оценки стоимости (обсуждение, разбор задачи).

- Обсуждение вопросов.

В большинстве стран1 оценочная деятельность регулируется профессиональными организациями оценщиков, которые разрабатывают правила и стандарты профессиональной деятельности, обязательные для выполнения всеми участниками саморегулируемой организации (СРО2).

При этом следует отметить, что большинство общественных организаций очень осторожно относятся к стандартизации оценки стоимости объектов интеллектуальной собственности (ОИС) и нематериальных активов (НМА). Такая осторожность определяется историческими причинами (изначально СРО объединяли оценщиков недвижимости), сложностью процедур оценки ОИС, а также общей «неразвитостью» рынка услуг по оценке стоимости ОИС и НМА (в России этот сегмент рынка составляет не более 1% от общего рынка оценочных услуг).

Согласно классификации Международных стандартов оценки3 (МСО) объекты оценки (типы имущества) сгруппированы в четыре основных блока:

- недвижимое имущество

- движимое имущество

- бизнес

- финансовые интересы

В свою очередь финансовые интересы согласно МСО [7, с.78] представляю собой неосязаемые активы, включающие:

- права, неотъемлемые от права собственности на бизнес или имущество, т.е. права пользования, занятия, продажи, сдачи в аренду или управления;

- неотъемлемые права в рамках контракта, представляющего опцион на покупку или договора аренды, содержащего опцион на покупку, т.е. право исполнения или неисполнения;

- права, неотъемлемые от права собственности на выпуск ценных бумаг (т.е. права сохранения их у себя или передачи их другим лицам).

Нужно отметить, что Международный комитет по стандартам оценки (МКСО) признает сложность процедур профессиональной оценки, трудность в интерпретации оценочной деятельности другими профессиональными дисциплинами, а также сложность применения и перевода оценочной терминологии [7, с.22].

Возможно, именно поэтому для такой сложной области, которой является оценка неосязаемых активов (ОИС и НМА), нет специального стандарта, а есть лишь международное руководство по оценке №4 (Неосязаемые активы) [7, с.218].

В Европейских стандартах оценки 2000 [2] также нет специального стандарта по оценке ОИС и НМА, а только лишь Руководство №8 (Оценка нематериальных активов и интеллектуальной собственности) [2, с.151], согласно которому, нематериальные активы можно разделить на три основные категории:

- гудвилл бизнеса (нераспределенные нематериальные активы)

- персональный гудвилл

- идентифицируемые материальные активы.

Некоторым исключением из Международной и Европейской практики до 2003 года являлась Российская Федерация, где оценка ОИС и НМА была выделена в отдельный вид:

«Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ (услуг) в отношении результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также конфиденциальной информации, имеющей коммерческую ценность».

В некоторых европейских странах принято выделять в качестве отдельной предметной области оценку НМА, причем оценка НМА всегда тесно привязана к оценке стоимости бизнеса. В США вообще оценка бизнеса и НМА регулируются одним стандартом. Для этого есть достаточные основания, главное из которых – единство подходов и методологии оценки бизнеса и НМА. Такое единство методологии при оценке стоимости бизнеса (предприятия) и НМА характерно для всех стран, включая Россию.

Следующее, но не менее важное основание для объединения оценки бизнеса и оценки НМА связано с возрастающей ролью ОИС и НМА в стоимости компаний.

«…Чарльз Хэнди писал, что ИК корпорации обычно в 3-4 раза превышает стоимость всех ее материальных активов. Однако Лейф Эдвинссон уже в 1996 году считал эти данные устаревшими. Тогда он оценивал колебания данного показателя для большинства компаний в пределах от 5:1 до 16:1. В период с 1996 по 2001 год весомость ИК только возрастала. Иначе говоря, стоимость современных компаний в основном определяется наличием у них ИК»4.

Дополнительной иллюстрацией возрастающей роли НМА являются исследования5 компании Interbrand (см. таблицу «Относительная значимость материальных и нематериальных активов фирмы в различных отраслях»6).

Значимость материальных и нематериальных активов фирмы7

| Отрасль\ активы | Материальные активы (%) | Марки (%) | Другие нематериальные активы (%) |

| 20 | 30 | 50 |

| 25 | 70 | 5 |

| 30 | 20 | 50 |

| 40 | 55 | 5 |

| 40 | 10 | 50 |

| 50 | 30 | 20 |

| 70 | 0 | 30 |

| 70 | 5 | 25 |

| 70 | 15 | 15 |

Вместе с тем, говорить о стоимости интеллектуального капитала (ИК) следует с осторожностью, так как ИК во многом состоит из элементов, которые в принципе не продаются и, следовательно, не имеют стоимости в общепринятом смысле.

Стоимость8 (Cost; Value) - в трудовой теории стоимости - выраженный в денежной форме и овеществленный в товаре труд товаропроизводителей, проявляющийся при обмене товарами в виде меновой стоимости. Стоимость выражается затратами общественно необходимого труда.

Интеллектуальная собственность

Термин "интеллектуальная собственность" используется в качестве общего обозначения охраняемых прав на результаты творческой деятельности, относящихся к:

- литературным, художественным и научным произведениям,

- исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам,

- изобретениям во всех областях человеческой деятельности,

- научным открытиям, промышленным образцам,

- товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям,

- защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях.

Такое широкое определение ИС закреплено в соглашении о создании Всемирной организации интеллектуальной собственности (ВОИС)9.

Традиционно выделяются две основные группы исключительных прав в зависимости от сферы их действия:

- Права "промышленной собственности" - исключительные права на продукты духовной деятельности, используемой в производстве (изобретения, полезные модели и промышленные образцы). К ним приравниваются средства индивидуализации юридического лица, продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.), используемые в экономическом обороте.

- Авторские и смежные права – права возникающие в связи с созданием и использованием произведений науки, литературы и искусства (авторское право). В круг объектов смежных прав входит исполнительская деятельность актеров, певцов, музыкантов, танцоров, других исполнителей музыкальных и художественных произведений, а также режиссеров - постановщиков и дирижеров. Другая группа обладателей смежных прав - производители фонограмм, организации эфирного и кабельного вещания. Российское законодательство относит к объектам авторского права также программы ЭВМ и базы данных.

Нематериальные активы

Согласно Международных Стандартов Финансовой Отчетности "нематериальный актив - это идентифицируемый неденежный актив, не имеющий физической формы, служащий для использования при производстве товаров или предоставлении услуг, для сдачи в аренду или для административных целей". Экономический словарь дает следующую трактовку термина «нематериальные активы» (неосязаемые активы; non-materials assets; intangible assets; intangibles) - активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы, репутация в финансовом мире, капитализированные права, привилегии, конкурентные преимущества, контроль над сбытовой сетью, защита, обеспечиваемая страховкой, патенты и торговые марки, фирменные знаки, "ноу-хау", другие виды интеллектуальной собственности, право на пользование.

Интеллектуальный капитал. Определение и классификация

Интеллектуальный капитал [11] – собирательное понятие для обозначения неосязаемых (нематериальных) ценностей, объективно повышающих рыночную стоимость компании. Оно шире, чем более привычные понятия «интеллектуальная собственность» (ИС) и «нематериальные активы».

В этом значении в составе ИК обычно выделяют три основных компонента:

(1) человеческий капитал – совокупность коллективных знаний сотрудников предприятия, их творческих способностей, умений решать задачи, лидерские качества, предпринимательские и управленческие навыки (в т.ч. контракты с выдающимися личностями);

(2) структурный капитал - инструмент для защиты различных корпоративных активов, куда входят интеллектуальная собственность, технологии, методы, процессы, коммуникационные системы и информационные ресурсы;

(3) клиентский капитал (он же «брэндовый» капитал) – фирменное наименование, отношения с клиентами, списки клиентов, широко известные товарные знаки и т.п.

С точки зрения Международных и Европейских стандартов оценки экономические измерения интеллектуального капитала связаны прежде всего со стоимостной оценкой всего бизнеса, а также отдельных его частей (неосязаемых активов):

- Нераспределенных нематериальных активов (гудвилла)

- Идентифицируемых нематериальных активов.

Неосязаемые активы [7, с.221] – активы, которые проявляют себя своими экономическими свойствами; они обладают физической субстанцией; они дают права и привилегии их собственнику; они обычно генерируют доходы для их собственника. Неосязаемые активы можно разделить на категории как возникающие в силу: Прав; Взаимоотношений; Сгруппированных неосязаемых активов; Интеллектуальной собственности.

Гудвилл [7, с.220] – неосязаемый актив, возникающий благодаря названию, репутации, наличию постоянной клиентуры, местоположению, продуктам и аналогичным факторам, которые нельзя выделить и (или) оценить по отдельности, но которые создают экономические выгоды.

Идентифицируемые нематериальные активы могут оцениваться в индивидуальном порядке, если для них можно определить конечный срок службы и если за этот период они обеспечивают бизнесу измеряемые выгоды. Обычно эта категория включает права на объекты интеллектуальной собственности и другие аналогичные активы [2, с.153], в том числе:

- Права (включая патенты) на изобретения, полезные модели, промышленные образцы и ноу-хау;

- Авторские права на литературные, музыкальные или художественные произведения;

- Товарные знаки, торговые наименования или фирменные знаки;

- Франшизы, лицензии или контракты;

- Информационные ресурсы, включая программы, системы, процедуры, обследования, прогнозы, расчетные оценки, списки клиентов, технические данные;

- Компьютерное программное обеспечение и компьютерные базы данных;

- Нематериальные активы в стадии разработки.

Другими нематериальными активами бизнеса, согласно Руководства 8 [2], являются, среди прочих, следующие:

- Обученная и собранная вместе рабочая сила;

- Благоприятные трудовые договоры;

- Благоприятные договоры аренды;

- Благоприятные договоры страхования;

- Благоприятные контракты на поставки;

- Контракты о найме;

- Условия об отказе от конкуренции;

- Клиентские отношения;

- Разрешения;

- Технические библиотеки и хранилища газет;

- Прочие нематериальные активы.

Стоит отметить, что компоненты ИК различаются по сферам применения: понятие ИК используется в основном менеджерами, понятие ИС – юристами, а понятие НМА – профессиональными оценщиками и бухгалтерами. Менеджеры, бухгалтеры и профессиональные оценщики также используют понятие ИС, но в более узком значении. Менеджеры и оценщики понимают НМА существенно более широко, чем бухгалтеры и т.д.

С особенностями терминологии в области оценки стоимости ОИС можно ознакомиться в последнем номере журнала «Интеллектуальная собственность. Промышленная собственность» (№11, 2003, с.36) в статье "Что нужно знать при оценке стоимости исключительных прав на товарные знаки" (заочный семинар):

Для того чтобы эффективно управлять интеллектуальным капиталом (с целью максимизации стоимости всего бизнеса) нужно уметь оценивать отдельные его составляющие.

Более подробно об управляемом ИК, о десяти моделях отчетов об интеллектуальном капитале, о проектах по измерению ИК можно ознакомиться в недавно изданной книге (стр.139-228)

Особенности оценочной деятельности применительно к условиям новой экономики. (Хрестоматия. Составители – А.Н.Козырев, В.Л.Макаров. М: Интерреклама, 2003.-239 с).

С содержанием книги можно ознакомиться на сайте:

Диалектика стоимости

В основе профессиональной оценки лежит диалектический взгляд на стоимость объекта оценки. Исследование стоимости строится на понимании того, что любой объект проходит стадию своего рождения, сопровождающегося необходимыми затратами (ресурсов и времени). Для развитых рынков права на ОИС и НМА могут являться предметом купли-продажи, что дает возможность оценить их стоимость на основе информации о ценах сделок с ними. И, наконец, поскольку любое приобретение в условиях рыночной экономики обосновывается с точки зрения эффективности инвестиций, объект оценки рассматривается10 как источник выгод, получение которых он должен обеспечить своему владельцу.

Соответственно, три кита, на которых держится методология профессиональной оценки, носят названия затратного, сравнительного (рыночного) и доходного подходов:

- затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

- сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

- доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Подробнее о «секретах» профессии оценщиков интеллектуальной собственности можно познакомиться в методических рекомендациях Торгово-промышленной палаты РФ по оценке рыночной стоимости НМА и в книгах Национального фонда подготовки финансовых и управленческих кадров и Института Профессиональной оценки Финансовой Академии при Правительстве РФ:

- Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. (М.: Интерреклама, 2003.-352 с).

- Особенности оценочной деятельности применительно к условиям новой экономики. (Хрестоматия. Составители – А.Н.Козырев, В.Л.Макаров. М: Интерреклама, 2003.-239 с).

- Методические рекомендации по оценке рыночной стоимости нематериальных активов предприятий (издание официальное) /авт.кол.: Леонтьев Б.Б., Леонтьев Ю.Б./. – М.: Комитет по оценочной деятельности ТПП РФ, 2003. – 52 с.

С содержанием книг можно ознакомиться здесь:

Поскольку результатом деятельности профессионального оценщика в большинстве случаев является составление отчета об оценке стоимости. Рассмотрим это подробнее.

Соответствовать и убеждать

Чтобы отчет об оценке стоимости был убедительным для инвестора, банкира или адвоката, а также соответствовал требованиям международных стандартов по составу и качеству оценочных услуг, оценщики ИС и НМА обязаны строить свою деятельность в соответствии с национальными нормативно-правовыми актами и ориентируясь на лучшую оценочную практику11.

Ведущие оценочные компании и специалисты, как правило, являются членами и участниками авторитетных ассоциаций оценщиков, ведут научно-методическую работу в области оценки стоимости, являются консультантами и преподавателями в учебных заведениях, экспертами в судах и имеют публикации по различным аспектам профессиональной деятельности.

Требования к содержанию отчета об оценке согласно ФЗ 135 «Об оценочной деятельности в РФ»:

- дата составления и порядковый номер отчета;

- основание для проведения оценщиком оценки объекта оценки;

- место нахождения оценщика и сведения о выданной ему лицензии на осуществление оценочной деятельности по данному виду имущества;

- точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - реквизиты юридического лица и балансовая стоимость данного объекта оценки;

- стандарты оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении оценки данного объекта оценки, перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

- последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

- дата определения стоимости объекта оценки;

- перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Международные стандарты оценки устанавливают следующие требования в отношении раскрытия информации [7, с.231] и содержанию отчета об оценке:

Отчет об оценке неосязаемых активов содержит описание результатов оценки неосязаемых активов, анализ и заключение:

- Подпись и удостоверение

- Допущения и ограничивающие условия

- Описание задания по оценке

- Описание неосязаемого актива (активов)

- Методология оценки

- Конфиденциальность отчета

- Требования к документированию и хранению.

Ознакомиться с профессиональными стандартами, нормативными актами СНГ можно на страницах сайта Виртуального Клуба оценщиков Appraiser.Ru (ссылка скрыта).

С отчетами по оценке стоимости ОИС и НМА можно ознакомиться в разделе «Отчеты и рецензии» ОН-ЛАЙН БИБЛИОТЕКИ ОЦЕНЩИКА:

ссылка скрыта

С методиками оценки стоимости (в т.ч. ОИС и НМА) можно ознакомиться в разделе «Методики оценки» ОН-ЛАЙН БИБЛИОТЕКИ ОЦЕНЩИКА:

ссылка скрыта

«Историческая» классификация подходов к оценке

Если подходить к оценке ИС и НМА с научных позиций, то следует дать некоторую классификацию подходов, охватывающую более или менее все известные подходы. Для начала, можно выделить две генетически разных группы подходов.

Одну из групп образуют подходы, основанные на данных, генерируемых самой патентной системой или всей системой правовой охраны результатов интеллектуальной деятельности (РИД) и средств индивидуализации.

Вторую группу образуют подходы, генетически близкие к оценке бизнеса и основанные преимущественно на финансовых данных. В каждой из этих двух групп можно выделить различные методы оценки. Их довольно много. Кроме того, можно сформировать третью группу подходов и собрать в нее все, что не вошло в первые две группы.

ИС и НМА – профессиональный подход к оценке

Приступая к оценке стоимости ИС и НМА, следует правильно и четко сформулировать цель оценки и определяемый вид стоимости. В зависимости от этого выбирается метод оценки, финансовые показатели, принимаемые за основу расчета, и дополнительные данные (маркетинговые, юридические и др).

Оценка нематериальных активов почти всегда связана с оценкой стоимости бизнеса. Стоимость всей совокупности нематериальных активов компании (в сумме) обычно определяется точнее, а процедура определения этой стоимости (оценка) проще, чем оценка отдельных активов той же компании. Поэтому оценка отдельных нематериальных активов, как правило, производится после оценки их совокупности в целом.

Одной из важных особенностей процесса оценки объектов ИС является тот факт, что их стоимость меняется со временем, неодинакова для различных участников рынка и существенно зависит от целей, с которыми эти участники выступают, а также от вида определяемой стоимости.

При определении стоимости интеллектуальной собственности следует руководствоваться12 следующими методическими основами:

- стоимость имеют объекты оценки, способные удовлетворять конкретные потребности при их использовании в течение определенного периода времени (принцип полезности);

- стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей (принцип спроса и предложения);

- стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности (принцип замещения);

- стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод), которые могут быть получены за определенный период времени при наиболее эффективном его использовании (принцип ожидания);

- стоимость объекта оценки изменяется во времени и определяется на конкретную дату (принцип изменения);

- стоимость объекта оценки зависит от внешних факторов, определяющих условия их использования, например, обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства в области интеллектуальной собственности, возможностью и степенью правовой защиты и других (принцип внешнего влияния);

- стоимость интеллектуальной собственности определяется исходя из наиболее вероятного использования интеллектуальной собственности, являющегося реализуемым, экономически оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого расчетная величина стоимости интеллектуальной собственности будет максимальной (принцип наиболее эффективного использования).

Литература и источники

- Smith G.V., Parr R.L., Valuation of Intellectual Property and Intangible Assets, 3rd Edition, John Willey & Sons, Inc. 2000 –638pp.

- Европейские стандарты оценки 2000 /перевод с английского Г.И.Микерина, Н.В.Павлова, И.Л.Артеменкова/ - Национальный фонд подготовки кадров13, Институт профессиональной оценки, Российское общество оценщиков, 2003.

- Закон Республики Казахстан от 30 ноября 2000 г. N 109-II «Об оценочной деятельности в Республике Казахстан (с изменениями, внесенными Законами РК от 24.12.01 г. N 276-II; от 14.02.03 г. N 388-II) ссылка скрыта

- Козырев А.Н. Интеллектуальный капитал: новая парадигма оценки бизнеса и нематериальных активов // Аналитический вестник, М.: ВНТИЦ, 2001. №1. – С.3-10.

- Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. – М.: РИЦ ГШ ВС РФ, 2003. – 398 с..

- Леонтьев Ю.Б. Практика оценки товарных знаков // Вопросы оценки, М.: Российское общество оценщиков, 2003, №2. – С.9-15.

- Международные стандарты оценки /Г.И.Микерин, Н.В.Павлов. – М.: Интерреклама, 2003. – 384 с. (перевод с английского МСО14, изданных в 2001году с исправлениями, опубликованными в 2002 году)

- Методические рекомендации15 по определению рыночной стоимости интеллектуальной собственности /М-во имущ.отношений РФ/.

- Методические рекомендации по оценке рыночной стоимости нематериальных активов предприятий (издание официальное) /авт.кол.: Леонтьев Б.Б., Леонтьев Ю.Б./. – М.: Комитет по оценочной деятельности ТПП РФ, 2003. – 52 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция16) /М-во экон.РФ, М-во фин.РФ, ГК по стр-ву, архит. и жил.политике; рук. авт. кол.: Коссов В.В., Лившиц В.Н., Шахназаров А.Г. - М.: ОАО "НПО "Изд-во "Экономика", 2000. - 421 с.

- Оценка интеллектуальной собственности и нематериальных активов. Рабочий документ для обсуждения на заседании рабочей группы по капитализации интеллектуальных активов Европейской комиссии ООН (19-20 ноября 2002 г.). – 31 с. (языки: русский17, английский18).

- Шаранова Н.А. Диссертация19 на соискание ученой степени кандидата экономических наук «Коммерциализация интеллектуальной собственности в современных условиях», Москва, 2000.

Пример 1

О роли НМА и ИС в бизнесе. Идеи – валюта будущего

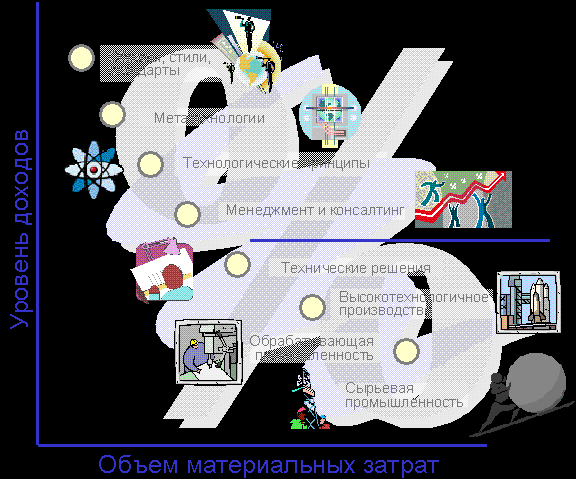

Сегодня можно с большой уверенностью сказать, что главным источником богатства и ресурсом современного предприятия является не физический капитал, не материальные запасы и не права собственности, а интеллектуальные возможности20. Посмотрим на диаграмму «мировая иерархия бизнеса» и сделаем некоторые выводы:

Рис. 1. Современная иерархия мирового бизнеса

При формировании стратегии современного предприятия целесообразно учитывать, что вершину пирамиды в мировой экономике занимают сегодня лица и компании, выявляющие и организующие решение глобальных проблем основных участников мирового рынка.

За ними следуют создатели образов жизни и символов успеха, стилей поведения и стандартов потребления, продукции массовой культуры.

Третий уровень включает ученых, исследователей и специалистов, формулирующих новые технологические принципы и создающих новые технологии, а также консультанты в области менеджмента, инжиниринга, финансов, права, архитектуры, дизайна и рекламы.

Нижний уровень мировой иерархии составляют производственные организации традиционного индустриального типа с последовательным понижением статуса от наукоемких предприятий-производителей высокосложных изделий до компаний сырьевого сектора.

Вывод 1: Производители стилеобразующей продукции снимают самую высокую интеллектуальную ренту, формируя отношения неэквивалентного обмена с предприятиями материалоемкого и трудоемкого индустриального производства.

Вывод 2: В постиндустриальном обществе фундаментальное значение приобретает творчество и способность созидания нового. В этой связи естественным и основным конкурентным преимуществом лидеров рынка является интеллектуальный капитал (далее ИК).

Пример 2

МЕТОДЫ ДОХОДНОГО ПОДХОДА К ОЦЕНКЕ СТОИМОСТИ ОИС и НМА

| классификационные Признаки | Используемый математический аппарат | ||

| Аппарат выделения экономического эффекта | Методы, использующие формулу дисконтированных денежных потоков | Методы, использующие процедуру прямой капитализации | |

| Методы, построенные на учете реального экономического эффекта | 1.«Сверхнормативная прибыль» | Методы преимущества в прибыли | Метод избыточной прибыли |

| 2.Реальные лицензионные платежи | Методы приблизительной оценки (экспресс-оценка) | ||

| 3.Преимущество в цене | |||

| 4.Выигрыш в себестоимости в части переменных затрат | |||

| 5.Выигрыш в себестоимости в части условно-постоянных затрат | |||

| 6.Преимущество в объеме реализации продукции | |||

| Методы, построенные на искусственном выделении экономического эффекта | Метод «освобождения от роялти» | ||

| Метод выделения доли Лицензиара в прибыли Лицензиата («Правило 25 процентов») | |||

Классификация приведена согласно [9]

Пример 3

Пример оценки стоимости товарного знака «ГИПОКСЕН»

Информация предоставлена оценочной компанией ООО «РосЭксперт»

(ген.директор - Дорофеев Сергей Андреевич, re@rosexpert.com )

Исходные данные:

Судебным приставом в рамках исполнительного производства арестован товарный знак № 208131 со словесным обозначением "Гипоксен", принадлежащий организации-должнику (сумма долга - $0,22 млн). Основная целевая группа потребителей - спортсмены и "бидибилдеры", среди которых марка "Гипоксен" хорошо известна. Согласно данным регистра лекарственных средств России Hypoxen (Гипоксен) - международное непатентуемое название, а сам препарат изготовляется по Патенту РФ N2.124.888. Регистрация товарного знака действует с февраля 2000 по февраль 2010 года по двум классам МКТУ.

Задача1: Определить наиболее вероятное значение стоимости исключительных прав на товарный знак «Гипоксен» по состоянию на 27 октября 2003 года для передачи прав на товарный знак от должника к взыскателю.

Задача2: Рассчитать стоимость исключительных прав на товарный знак «Гипоксен» для целей внесения в уставной капитал создаваемой на территории РФ закрытой акционерной компании. (Примечание: Расчеты проведены исходя из объема продаж первого прогнозного года т/у с использованием ТЗ "Гипоксен" в $2,6 млн. Выделение денежного потока, приходящегося на ТЗ, проведено с использованием данных Interbrand. Расчет ставки дисконтирования проведен на основании ПП РФ №1470).

Решение (обсуждается на мастер-классе)

В задаче анализируются различные подходы и обосновывается применение в первом случае – затратного подхода, во втором - доходного. На данном примере показано, что стоимость прав на товарный знак зависит от цели оценки и неодинакова ($1600 и $61000) для различных участников рынка. Пересчет курса доллара проведен по данным ЦБ РФ на 27 октября 2003 года - 29,9156 руб/долл.

1 Сравнительный анализ международного и российского законодательства в области оценочной деятельности / А.В. Верхозина, М.А. Федотова. - М.: ИНТЕРРЕКЛАМА, 2003. - 368 с.

2 14 октября 2003 г. в Государственной Думой Федерального Собрания принят в первом чтении проект Федерального закона № 348131-3 "О саморегулируемых организациях"

3 Международные стандарты оценки /Г.И.Микерин, Н.В.Павлов. – М.: Интерреклама, 2003. – 384 с. (перевод с английского МСО, изданных в 2001 с исправлениями от 2002 г)

4 Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. (М.: Интерреклама, 2003.-352 с). – стр.59

5 Raymond Perrier, ed., Brand Valuation, London, Interbrand and Premier Books, 1997, 44.

6 Питер Дойль. Маркетинг, ориентированный на стоимость / Пер.с англ. Под ред. Ю.Н.Каптуревского. – СПб: Питер, 2001. – 480с. (стр.298)

7 отрасли отсортированы в порядке понижения значимости ОИС и НМА в бизнесе

9 Права на результаты интеллектуальной деятельности. Патентное право. Другие исключительные права: Сборник нормативных актов. – М.: “ДЕ-ЮРЕ”, 1994. – 480 с.

10 Леонтьев Ю.Б. Практика оценки товарных знаков // Вопросы оценки, М.: Российское общество оценщиков, 2003, №2. – С.9-15.

11 Информацию о лучшей оценочной практике можно получить в ведущих национальных саморегулируемых организациях оценщиков, например в таких как: Российское общество оценщиков (РОО, Россия), Казахстанская ассоциация оценщиков (КАО, Казахстан), Ассоциация российских магистров оценки (АРМО, Россия), Российская коллегия оценщиков (РКО, Россия) Американское общество оценщиков (ASA, США), Королевский институт оценки (Великобритания), Ассоциация экспертов в области оценки и страхования (Франция) и др.

12 Методические рекомендации по определению рыночной стоимости интеллектуальной собственности - ссылка скрыта

20 Доклад В.А.Рубанова «О правах государства на результаты интеллектуальной деятельности» на заседании Научного совета по экономическим проблемам интеллектуальной собственности при отделении экономики РАН, Москва, 18 июля 2001 года