Учебное пособие для студентов среднего профессионального образования экономических специальностей Санкт-Петербург 2009

| Вид материала | Учебное пособие |

- Учебное пособие для студентов среднего профессионального образования экономических, 4287.52kb.

- Учебное пособие для студентов среднего профессионального образования экономических, 933.21kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 2198.48kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 2212.78kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 1486.86kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 1556.74kb.

- Учебное пособие для студентов среднего профессионального образования специальности, 2227.42kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 777.31kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 853.72kb.

- Учебное пособие Санкт-Петербург 2009 удк 802., 485.15kb.

11.3. Анализ безубыточности

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью), которую изучает так называемый анализ безубыточности.

Результаты анализа используются в следующих целях:

- определение критического объема производства (точки безубыточности) для безубыточной работы предприятия;

- определение оптимальных пропорций между постоянными и переменными издержками;

- выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

- расчет запаса финансовой прочности предприятия;

- оценка экономической целесообразности собственного производства или закупок;

- определение минимальной договорной цены на определенный период;

- планирование выручки;

- оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

- затраты можно разделить на постоянные и переменные;

- зависимость между объемом реализованной продукции и переменными издержками линейная;

- обратная зависимость между ценой и объемом продаж;

- ассортимент продукции и ее цена не изменяются;

- объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

- Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = ∆ Прибыль (в %) / ∆ Выручка (в %) (29)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

∆ Прибыль = (Прибыль1 - Прибыль0) / Прибыль0 (30)

∆ Выручка = (Выручка1 - Выручка0) / Выручка0 (31)

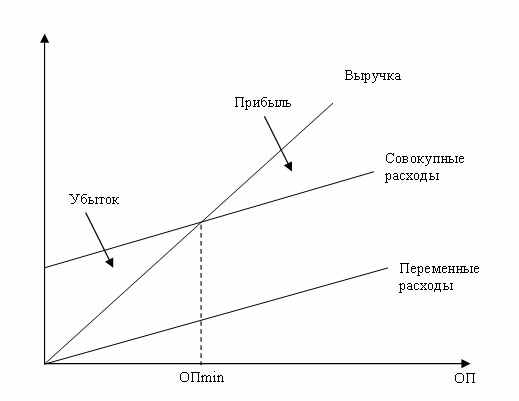

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис. 13.1).

Рис. 13.1. Анализ взаимосвязи показателей объема производства (продаж), затрат и прибыли.

- Расчет точки безубыточности.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следующая:

ОП min = ПтЗ / (Цена - ПрЗ на ед.), (32)

где ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.

- Определение запаса финансовой прочности.

Запас финансовой прочности — это величина, показывающая, насколько предприятие может позволить себе сократить объем продаж продукции, не неся при этом убытков.

Запас финансовой прочности = (ОПплан - ОПmin) / ОПплан, (33)

где ОПmin — точка безубыточности;

ОПплан — плановый объем продаж.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

Вопросы для самопроверки

- Что такое учетная политика организации. Какое воздействие оказывает учетная политика на финансовые результаты организации?

- Какие методы планирования прибыли Вы знаете?

- Раскройте содержание и укажите область применения анализа безубыточности.

- Что такое операционный рычаг?

12. Финансовые аспекты банкротства коммерческой организации (предприятии)

Основные вопросы: Понятие финансовой несостоятельности (банкротства) коммерческой организации. Процедура банкротства. Схема процедуры банкротства и ее участники, План финансового оздоровления, оценка коэффициентов ликвидности, устойчивости, деловой активности и прибыльности предприятия.