Vi правовое регулирование банковской деятельности

| Вид материала | Документы |

СодержаниеГлава 36 Банковская гарантия Глава 37 Формы безналичных расчетов 37.1. Платежные поручения |

- Правовое регулирование банковской деятельности в РФ (рап, 2008), 3213.4kb.

- Место и роль публичных интересов в банковской деятельности, 544.85kb.

- Анализируя и оценивая правовое регулирование банковской деятельности, следует иметь, 728.38kb.

- Образцы заданий для вкр по финансовому праву, 3721.52kb.

- Правовое регулирование рекламы в системе маркетинговой деятельности, 93.35kb.

- Публично-правовое регулирование банковской деятельности в российской федерации (финансово-правовые, 707.5kb.

- Темы дипломов по кафедре предпринимательского права Правовое регулирование соглашений, 31.32kb.

- Темы и примерные планы рефератов для студентов 2-го ускоренного курса и 3-го заочного, 71.8kb.

- Пруденциальное регулирование банковской деятельности в россии, 898.7kb.

- Лекций: подготовка аспирантов на кандидатский уровень (для аспирантов политических,, 4190.05kb.

Глава 36 Банковская гарантия

Банковская гарантия широко используется и в России, и за рубежом.

Банковская гарантия — это письменное обязательство банка (гаранта), выраженное по просьбе другого лица (принципала), уплатить кредитору принципала — бенефициару в соответствии с условиями данной гарантии денежную сумму при представлении бенефициаром письменного требования о ее уплате.

Гарантом могут быть кредитные учреждения или страховая организация, имеющие соответствующую лицензию. Правовое регулирование выдачи банковской гарантии осуществляется ГК РФ. Банковская гарантия заключается в письменном виде (ст. 368 ГК РФ «Понятие банковской гарантии»). Банковская гарантия вступает в силу со дня ее выдачи, если в ней не предусмотрено иное (ст. 373 ГК РФ).

Банковская гарантия (безотзывная) не может быть отозвана, приостановлена, аннулирована или изменена гарантом без предварительного согласования с кредитором.

Банковская гарантия бывает отзывной и безотзывной. Если гарантия является отзывной, то гарант имеет право отозвать ее в любой момент. Если в гарантии не указан ее характер, следовательно, она отзывная. Однако гарант не имеет права отозвать даже отзывную гарантию, если бенефициар уже предъявил требования об уплате денежной суммы.

В соответствии с международными требованиями в банковской гарантии должны быть отражены следующие сведения:

• наименование принципала, гаранта и бенефициара;

• контракт в обеспечение обязательств, по которому выдается гарантия;

• максимальная сумма, которая должна быть выплачена;

• наименование валюты платежа;

• срок действия гарантии или указание события, наступления которого приводит к его аннулированию;

• способы заявления требования платежа;

• возможности уменьшения суммы обязательства.

Гарантия оформляется либо подписанием двухстроннего договора, либо направлением гарантом кредитору гарантийного письма.

Гарантийное письмо — это документ, удостоверяющий договор между банком-кредитором и гарантом.

Практика арбитражных судов показывает, что при отсутствии в договоре банковской гарантии условий, позволяющих определить, за исполнение какого обязательства дана гарантия, договор считается незаключенным.

Гарант, как правило, несет перед банком-кредитором субсидиарную (дополнительную) ответственность. Солидарная ответственность гаранта и основного должника по отношению к банку-кредитору возможна в случае, предусмотренном законом и договором.

Глава 37 Формы безналичных расчетов

Гражданским кодексом РФ установлены следующие формы безналичных расчетов: платежные поручения, чеки, аккредитивы, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике (ст. 862 ГК РФ «Формы безналичных расчетов»). Безналичные расчеты производятся через кредитные организации, которые имеют соответствующие лицензии и открывают банковские счета (п. 3 ст. 861 ГК РФ «Наличные и безналичные расчеты»).

37.1. Платежные поручения

Платежное поручение представляет собой документ определенной формы, передаваемый клиентом в банк как поручение перечислить определенную сумму на счет указанного лица в срок, предусмотренный законом, договором банковского счета или применяемыми в банковской практике обычаями делового оборота. Содержание платежного поручения и предъявляемых вместе с ним расчетных документов и их форма, должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

При несоответствии платежного поручения указанным требованиям банк может уточнить его содержание. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленный банковскими правилами, банк имеет право не исполнять поручение или возвратить его плательщику (ст. 864 ГК РФ «Условия исполнения банком платежного поручения»).

Банк принимает платежные поручение при наличии средств на счете плательщика, снимает деньги со счета и отправляет вместе с платежными поручениями в расчетно-кассовый центр (РКЦ). РКЦ снимает с корреспондентского счета банка деньги и переводит на корреспондентский счет банка, где обслуживается клиент в срок, предусмотренный законом или установленный в соответствии с ним. Деньги, поступившие на корреспондентский счет банка, зачисляются на счет получателя.

Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента ст. 865 ГК РФ «Исполнение поручения».

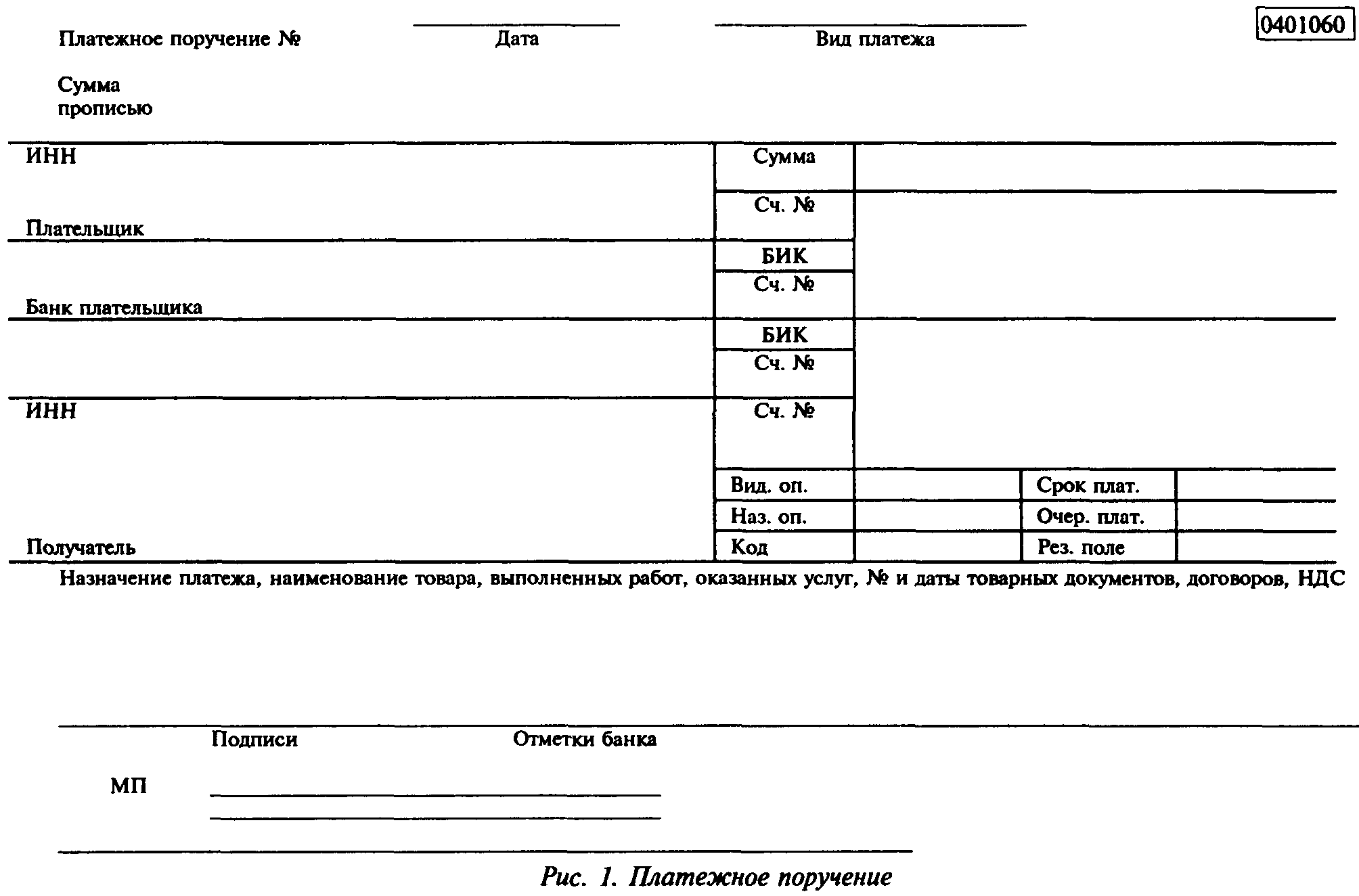

Платежные поручения (см. рис. 1) заполняются в четырех экземплярах. На первом ставятся подписи и печать клиента-плательщика (он хранится в документах операционного дня банка-плательщика). Второй и третий экземпляры отправляются в банк-получатель, четвертый возвращается плательщику с банковской отметкой и выпиской со счета, подтверждающей списание денег.

При поступлении денег банк-получатель выдает своему клиенту выписку, подтверждающую получение денег, и платежное поручение отправителя (третий экземпляр). Банк-получатель оставляет у себя второй экземпляр и хранит его в документах операционного дня.

Платежное поручение принимается к исполнению в течение 10 дней со дня оформления. По требованию плательщика банк обязан незамедлительно информировать его об исполнении поручения.

Банк может принять платежное поручение при отсутствии наличных средств на счете плательщика, если это оговорено предварительно или в договоре за дополнительное вознаграждение.

Часто практикуются электронные расчеты. Клиент-плательщик отправляет в банк платежное поручение через электронную почту. Однако в последнее время банки опасаются такого рода услуг, так как отмечены случаи мошенничества — незаконного списания и отправки денег. За ненадлежащее исполнение поручения клиента банк несет ответственность по общим правилам, установленным в ст. 866 ГК РФ «Ответственность за неисполнение или ненадлежащее исполнение поручения». Если нарушение банком правил совершения расчетных операций повлекло неправомерное удержание денежных средств, он обязан уплатить проценты в порядке и размере, предусмотренных ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства».