Выбор специализации сельскохозяйственного предприятия на основе предельных издержек производства (на примере акмолинской области) 08. 00. 05 Экономика и управление народным хозяйством (сельское хозяйство)

| Вид материала | Автореферат |

- Развитие потребительской кооперации в системе продовольственного обеспечения (на материалах, 421.99kb.

- Формирование воспроизводственного процесса сельскохозяйственных предприятий на основе, 433.99kb.

- Адаптивное прогнозирование экономического состояния промышленного предприятия на основе, 344.8kb.

- Совершенствование системы управления сельскохозяйственными предприями на основе процессного, 460.34kb.

- Управление рисками сельскохозяйственных предприятий в условиях реформирования производства, 352.67kb.

- Формирование механизма управления стратегическим развитием сельскохозяйственных предприятий, 364.07kb.

- Аношина александра евгеньевна развитие рынка молока (на материалах Ульяновской области), 377.15kb.

- Организационно экономическое обоснование развития рынка продукции птицеводства (на, 414.96kb.

- Повышение эффективности функционирования региональной экономики на основе интенсификации, 430.74kb.

- Организационно-экономические аспекты эффективного использования оросительной воды, 395.43kb.

Примечание- Составлена автором

Предполагаемые изменения специализации районов позволят лучше использовать потенциальные возможности сельскохозяйственных предприятий, повысить эффективность производства.

Для определения производственно-отраслевой структуры в разрезе отдельных хозяйствующих в сельском хозяйстве субъектов нами предлагается методика, основанная на теории предельных издержек, сущность которой заключается в определении объемов производства той или иной сельскохозяйственной продукции и уровня цен, обеспечивающие рентабельность предприятия. На основе фактических данных 124 хозяйств Акмолинской области нами рассчитаны объемы производства и цены реализации на зерно, молоко, мясо по видам (в убойном весе).

Покажем предлагаемую нами методику на примере производства говядины. Для анализа производства мяса нами была отобрана группа хозяйств с поголовьем КРС от 100 до 400 голов. На основе этих данных нами получена следующая зависимость общих издержек (ТС) от объема производства мяса:

ТС = -0,0001x3 +0,1541x2 - 29,151x + 10056,

где ТС- общие издержки производства;

х- объем производства.

Для нахождения критических точек, в которых предприятие может иметь минимальный убыток при сложившемся уровне цен, либо максимальную прибыль при реализации продукции по рекомендуемой нами цене, необходимо найти значение предельных издержек (МС) и предельного дохода (MR). Предельные издержки рассчитываются как производная от величины общих издержек, а значение предельного дохода соответствует сложившемуся уровню цен. Тогда :

МС= ТС/= -0,0003x2 + 0,3082x - 29,151,

где МС- предельные издержки производства;

ТС- общие издержки производства;

х- объем производства.

Цена реализации рассчитывается путем деления стоимости реализованной продукции на его объем: 60906/3933=15,49 тыс.тг за 1 ц.

Далее проанализированы закономерности изменения предельных издержек в зависимости от объема производства и уровня реализационных цен.

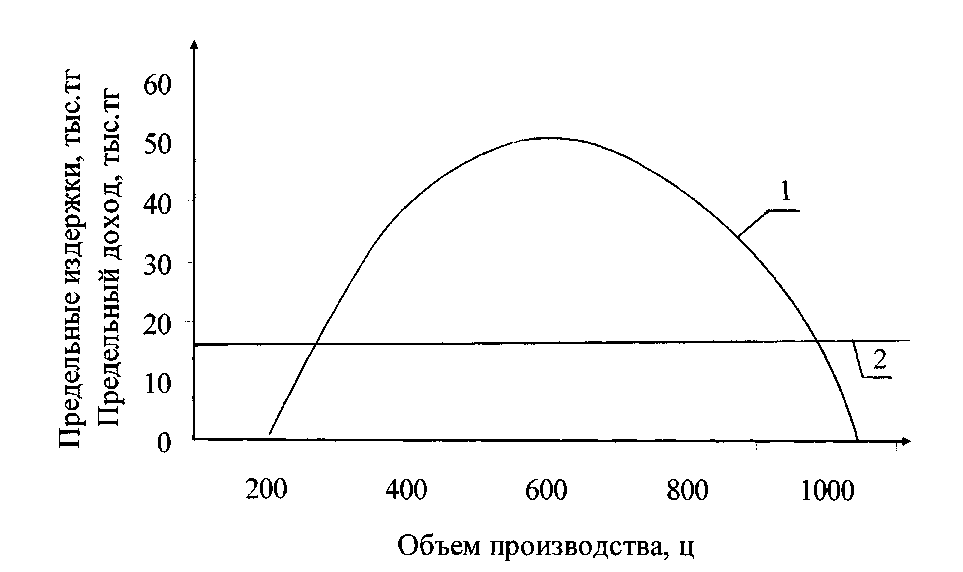

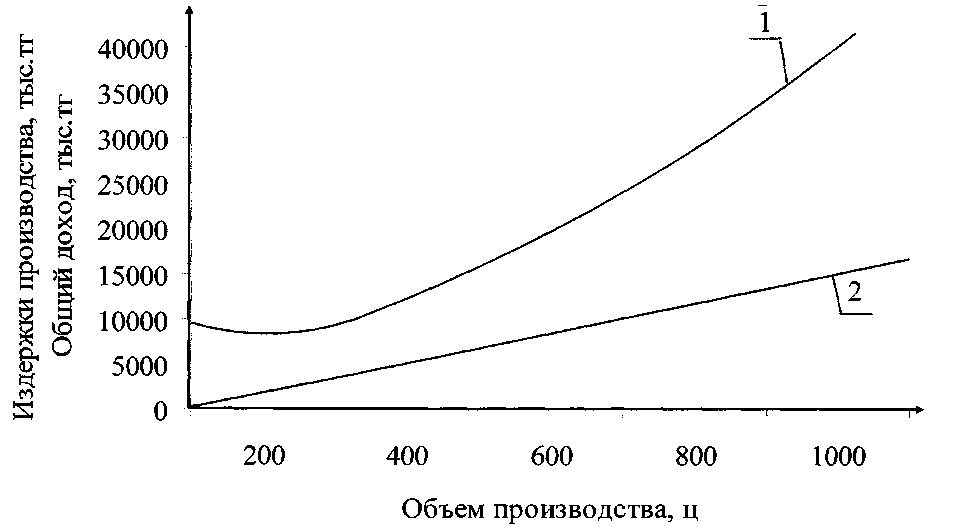

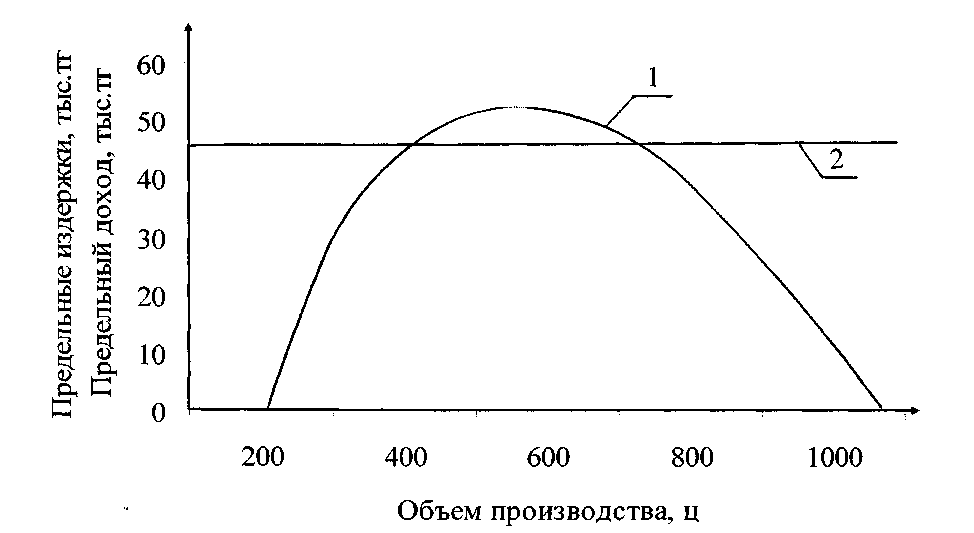

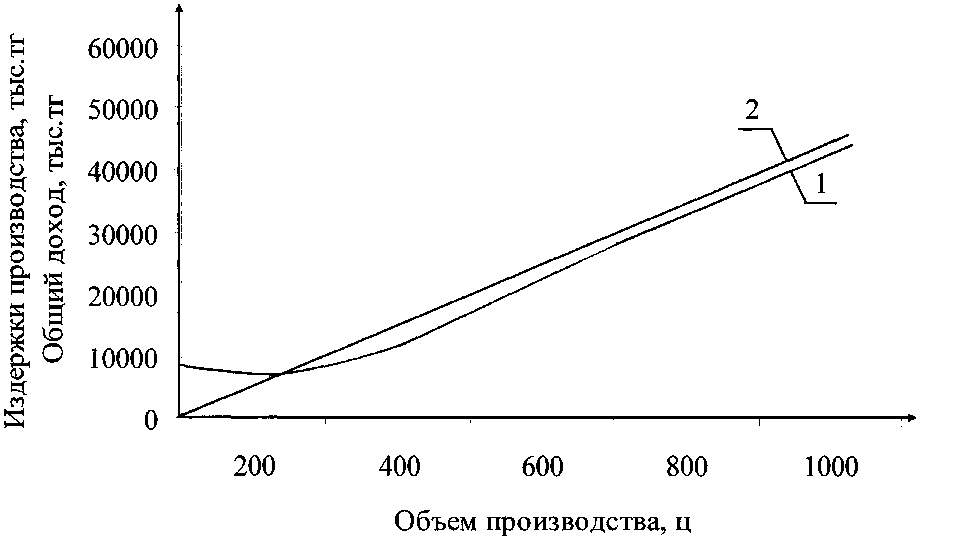

Кривая предельных издержек пересекает кривую предельного дохода в двух точках, соответствующих объему производства 174,44 ц и 852,89 ц., в первом случае хозяйство получает минимальные убытки в размере 6427,2 тыс. тг., во втором максимальные убытки равные 22036,7 тыс.тг. (рис.1 и 2, таблица 4)

Следовательно, производство говядины, при сложившемся уровне реализационных цен не выгодно.

В современных условиях целью любого хозяйствующего субъекта является получение максимума прибыли при оптимальном использовании имеющихся производственных ресурсов. Поэтому задачу оптимального планирования следует понимать как определение объемов производства продукции каждого вида, обеспечивающих эффективное использование всех производственных ресурсов и достижение максимума прибыли при сложившихся на рынке условиях.

Предприятие может получить прибыль в том случае, если цена, установленная на рынке, будет выше минимального значения средних издержек (АТСmin), которые рассчитываются как производная от величины средних издержек:

АТСmin=АТС /=0, при этом АТС=

Рисунок 1 - Зависимость предельных издержек и предельного дохода от объема производства говядины (при фактической цене реализации 15,49 тыс. тг за 1 ц)

- Предельные издержки

- Предельный доход

Примечание - Построен на основе исследований автором

Рисунок 2- Зависимость издержек производства и дохода от объема производства говядины (при фактической цене реализации 15,49 тыс. тг за 1 ц)

- Издержки производства

- Общий доход

Примечание - Построен на основе исследований автором

Таблица 4- Зависимость общих издержек от объема производства говядины при сложившемся уровне цен

| Объем производства мяса, ц | Общие издержки, тыс.тг | Предельные издержки, тыс.тг | Общий доход, тыс.тг | Прибыль(убыток), тыс.тг | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

Примечание- Составлена автором

В нашем случае закономерности изменения средних издержек производства говядины характеризуются следующей математической зависимостью:

АТС= -0,0001x2 + 0,1541x - 29,151 +

,

,где АТС- средние издержки производства;

х – объем производства.

Производная от средних издержек будет определять его минимальное значение:

АТС /= -0,0002x + 0,1541-

, отсюда находим х=630

, отсюда находим х=630 Это означает, что, при производстве 630 ц говядины, издержки будут минимальными. При данном объеме производства величина средних издержек составит 44,2 тыс.тг. В этом случае минимальная цена реализации 1ц. говядины, обеспечивающая безубыточность его производства, также должна равняться 44,2 тыс.тг. При данном уровне цен критический объем производства составляет 374,6 ц (таблица 5, рис 3 и 4)

Рисунок 3 - Зависимость предельных издержек и предельного дохода от объема производства говядины (при рекомендуемой цене реализации 45 тыс. тг за 1 ц)

- Предельные издержки

- Предельный доход

Примечание - Построен на основе исследований автором

Рисунок 4 - Зависимость издержек производства и дохода от объема производства говядины (при рекомендуемой цене реализации 45 тыс. тг за 1 ц)

- Издержки производства

- Общий доход

Примечание - Построен на основе исследований автором

Таблица 5 - Зависимость общих издержек от объема производства говядины при расчетной цене реализации

| Объем производства мяса, ц | Общие издержки, тыс.тг | Предельные издержки, тыс.тг | Общий доход, тыс.тг | Прибыль (убыток), тыс.тг | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

Примечание- Составлена автором

Аналогичным образом рассчитаны данные показатели при производстве зерна, молока, баранины и свинины. В результате мы установили, что при производстве зерна сложившийся уровень цен обеспечивает безубыточность производства. Критический объем производства зерна составляет 24650 ц. Критические объемы производства свинины, баранины и молока при сложившемся уровне цен соответственно 16,3 тыс.тг, 22,9 тыс.тг, 2,41 тыс.тг за 1 ц. составят 32,03 ц, 8,5 ц., 1073,4 ц. что обеспечивает получение минимальных убытков в объеме 1092,9 тыс.тг; 873,5 тыс.тг, 445,8 тыс.тг.

Рекомендуемая нами цена реализации должна сложиться на уровне свыше 42,6 тыс.тг. за 1ц. свинины, 115,3 тыс.тг. за 1ц. баранины, 2,7 тыс .тг за 1ц. молока, тогда критические точки для этих видов продукции соответственно составят 42,5 ц., 15,86 ц.,1279,2 ц., что обеспечивает получение максимальной прибыли.

Нами предложена методика определения экономической эффективности изменения производственно-отраслевой структуры сельскохозяйственного предприятия на основе расчета параметров операционного анализа.

Порог рентабельности по методике операционного анализа рассчитывается путем деления постоянных издержек на коэффициент валовой маржи, а запас финансовой прочности рассчитывается путем деления разницы между выручкой и порогом рентабельности на выручку, выраженную в процентах.

Таблица 6 - Экономическая эффективность производства говядины (при расчетной цене реализации)

| Наименование хозяйства | Объем производства мяса, ц | Общие издержки, тыс.тг | Общий доход, тыс.тг | Валовая маржа, тыс.тг | Коэффициент валовой маржи | Прибыль, тыс.тг | Порог рентабельности, тыс.тг | Запас финансовой прочности,% | Валовая продукция на 100 га с-х угодий, тг | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ТОО «Ладыженка» ТОО «Оразак» ТОО «АгроШанс» ТОО «Спасское» ТОО «Зеренды» ТОО «Кыпшак» ТОО«Новокубанское»ТОО «Комагро» |

|

|

|

|

|

|

|

| 14325,3 24679,0 69460,0 68273,1 59320,2 23985,9 26887,1 16697,4 |

Рассмотрим пример расчета для ТОО «Агро-Шанс», которое производит говядину в объеме 367 ц. (расчеты проведены при цене реализации 45 тыс.тг за 1 ц говядины, обеспечивающей прибыль, таблица 6), порог рентабельности, равный 14566,8 тыс. тенге, показывает, что при этом объеме выручки хозяйство не будут иметь ни убытков, ни прибыли; запас финансовой прочности составил 11,8 %, т.е. выручка от реализации мяса может снизиться на 11,8, но убытков пока это не принесет.

Предлагаемая нами методика позволяет проводить предварительные расчеты экономической эффективности предлагаемых изменений в структуре сельскохозяйственного предприятия, что очень важно при перспективном планировании.