Аннотация научно-образовательного материала

| Вид материала | Документы |

СодержаниеЦель анализа Факторная модель влияния постоянной составляющей фонда оплаты труда на себестоимость продукции |

- Аннотация к научно- образовательному материалу, 17.45kb.

- Аннотация научно-образовательного материала, 44.22kb.

- Аннотация научно-образовательного материала, 34.84kb.

- Механизм воздействия инфразвука на вариации магнитного поля земли, 48.07kb.

- Аннотация научно-образовательного материала (ном), 32.65kb.

- Аннотация научно-образовательного материала, 27.05kb.

- Ктивности производства, конкурентоспособности продукции и услуг на основе достижений, 1441.18kb.

- Автор: Останин С. Ю, 34.38kb.

- Бутко Елена Юрьевна Полное название образовательного учреждения: хмао-югра, г. Нижневартовск,, 72.45kb.

- Программа конференции 12 00 -13, 19.48kb.

АННОТАЦИЯ

научно-образовательного материала

«Анализ и диагностика финансово – хозяйственной деятельности»

Преподаватель – Шувалова Дарья Георгиевна, доцент

e-mаil: Shuvalovadaria@rambler.ru

Предметом анализа и диагностики ФХД является анализ производственных и экономических результатов, анализ финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности работы предприятия.

Цель анализа и диагностики финансово-хозяйственной деятельности предприятия - повышение эффективности его работы на основе системного изучения всех видов деятельности и отображения их результатов. Изучение дисциплины направлено на обобщение знаний по анализу деятельности предприятия.

Требования к уровню освоения содержания курса. По завершению изучения курса слушатель должен знать:

- подходы к анализу хозяйственной деятельности предприятия;

- методы факторного анализа;

- методические подходы к анализу валовой и товарной продукции предприятия;

- подходы к анализу персонала предприятия;

- подходы к анализу состояния и динамики изменения основных фондов;

- подходы к анализу обеспеченности предприятия материальными ресурсами;

- способы формирования себестоимости продукции;

- способы оценки эффективности деятельности предприятия

- подходы к оценке финансового состояния предприятия;

- информационную базу анализа.

В рамках изучения курса «Анализ и диагностика финансово – хозяйственной деятельности» стлушатели знакомятся с основами факторного анализа и учатся применять их для оценки эффективности работы предприятия в рамках хозяйственной деятельности. Ниже приведён пример построения факторной модели.

Факторная модель влияния постоянной составляющей фонда оплаты труда на себестоимость продукции

Влияние факторов первого порядка на изменение уровня себестоимости продукции изучают с помощью факторной модели:

где: СP - себестоимость производства продукции;

V – объём продукции;

CE - постоянные расходы;

VE - переменные расходы на единицу продукции.

Постоянная составляющая фонда оплаты труда, наряду с расходами на аренду, амортизацией и т. д. относится к постоянным расходам.

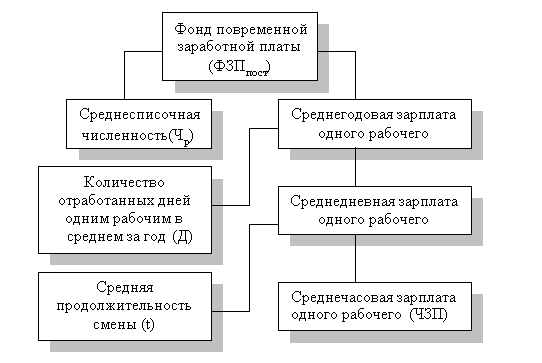

Факторная модель постоянной части фонда оплаты труда представлена на рисунке 1.

Рисунок 1 – Факторная модель постоянной части фонда оплаты труда.

Согласно этой схеме модель будет иметь следующий вид:

ФЗПп = Чр * Д * t * ЧЗП

Факторная модель себестоимости примет вид:

, где

, гдеАр – расходы на аренду;

Ам – амортизационные отчисления;

ПрП – прочие постоянные расходы.

С учётом факторной модели постоянной части фонда оплаты труда, факторная модель себестоимость будет иметь вид:

Таким образом, к факторам первого уровня относятся:

- переменные расходы на единицу продукции;

- постоянные расходы;

- объём выпускаемой продукции.

К факторам второго уровня относятся:

- постоянная часть фонда оплаты труда;

- расходы на аренду;

- расходы на амортизацию;

- прочие постоянные расходы.

К факторам третьего уровня относятся:

- среднесписочная численность работников;

- количество отработанных дней одним рабочим в среднем за год;

- средняя продолжительность смены;

- среднечасовая зарплата одного рабочего.

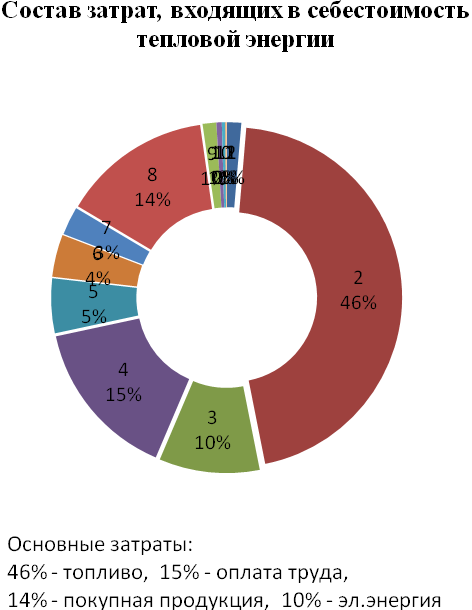

Также в рамках изучения курса «Анализ и диагностика финансово – хозяйственной деятельности» слушатели изучают сложные комплексные экономические понятия на примере отраслевых предприятий энергетической отрасли. Ниже приведён пример анализа структуры себестоимости котельной.

Рисунок 2 – Структура себестоимости производства и передачи тепловой энергии.

Завершающим этапом изучения курса является рассмотрение методики изучения финансового анализа.

По итогам обучения слушатель выполняет курсовую работу, включающую в себя все изученные в курсе разделы.