Аннотация гридасов В. М., Подгайко Н. В. Модель расчета коэффициента дисконтирования

| Вид материала | Документы |

- С (либо нма) рассчитывается на основе капитализации или дисконтирования (приведения, 181.59kb.

- Механизм воздействия инфразвука на вариации магнитного поля земли, 48.07kb.

- Значения корректирующего коэффициента базовой доходности К2 на 2012 год для расчета, 469.31kb.

- Отражение влияния налогообложения доходов в моделях дисконтирования денежных потоков, 642.74kb.

- Программа : Модуль расчёта однофазной фильтрации на параллельных ЭВМ аннотация, 10.04kb.

- Е. В. Безлюдный, А. А. Сергеев, А. В. Григорьев, А. Е. Безлюдный, 46.92kb.

- Прямолинейная регрессия, ее коэффициент и уравнение, 61.39kb.

- Вестник Брянского государственного технического университета. 2011. №2(30), 85.47kb.

- Методические принципы расчета страховой премии, 1100.31kb.

- Аншакова Евгения Михайловна, учитель географии Iкатегории с. Болдырево 2008год Аннотация, 64.43kb.

PN33

АННОТАЦИЯ

Гридасов В.М., Подгайко Н.В. Модель расчета коэффициента дисконтирования.

Представлены наиболее распространенные методы, позволяющие рассчитать коэффициент дисконтирования. Приведен их краткий анализ, сопоставление и выявление недостатков. Предложена новая модель расчета и прогнозирования коэффициента дисконтирования, основанная на кумулятивной модели с помощью применения статистико-математического метода корреляционно-регрессионной зависимости.

ANNOTATION

Gridasov V.M., Podgayko N.V. Model of calculation of discount factor.

The most widespread methods allowing to expect a discount factor are presented. Their short analysis over, comparison and exposure of defects, is brought. The new model of calculation and prognostication of discount factor, based on a cumulative model by means of application of statistical and mathematical method of cross-correlation-regressive dependence, is offered.

ДИСКОНТИРОВАНИЕ, КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ, ИНВЕСТИРОВАНИЕ, ИНВЕСТИЦИОННЫЙ ПРОЕКТ, ИНДЕКС ИНФЛЯЦИИ, УЧЕТНАЯ СТАВКА НБУ, ПРЕМИЯ ЗА РИСК, ПРОГНОЗИРОВАНИЕ.

DISCOUNTING, DISCOUNT FACTOR, INVESTMENT, INVESTMENT PROJECT, INFLATION INDECES, DISCOUNT RATE, RISK PREMIUM, FORECASTING.

МОДЕЛЬ РАСЧЕТА КОЭФФИЦИЕНТА ДИСКОНТИРОВАНИЯ

Процесс определения коэффициента дисконтирования является одним из самых спорных процессов в теории финансов. Однако, это ни сколько не уменьшает степени важности и востребованности данного показателя, поскольку именно он может показать влияние факторов времени на стоимость денежной единицы[5].

Дисконтирование денежных потоков – это метод оценки (активов, задолженности), который учитывает изменение стоимости денег во времени. Смысл дисконтирования заключается в том, чтобы узнать, чему равна текущая или будущая стоимость будущих финансовых потоков. Ведь одна и та же сумма денег в разные моменты времени имеет разную стоимость. Причина изменения стоимости денег – не только инфляция: деньги меняют свою стоимость с учетом будущих доходов и вычетом упущенных выгод.

Любые операции дисконтирования сводятся к формуле дисконтирования:

, (1)

, (1)где: PV – текущая стоимость будущих денег;

FV – дисконтированная стоимость;

k– норма доходности по альтернативным вариантам вложения средств;

n – срок (число периодов)[1,2].

Самое сложное в дисконтировании – определить коэффициент дисконтирования, который может быть разным на разных предприятиях, для разных операций и для решения разных задач.

Изучением данной проблемы занимался целый ряд исследователей, среди который выделяются работы таких авторов как И.А. Бланк, П.Л. Виленский, В.М. Гридасов, В.В. Ковалев, И.В. Липсиц, А.П. Лысюк, А.А. Пересада, В.П. Савчук, О.О. Терещенко и др.

Существует множество разнообразных методов, позволяющих рассчитать размер коэффициента дисконтирования. Однако, ни один из них не является предельно точным и рациональным, поскольку не учитывает все множество особенностей каждого отдельно взятого предприятия и определенных экономических условиях. Наиболее распространенными являются: метод средневзвешенной стоимости капитала (WACC), метод оценки капитальных активов (CAPM) и метод кумулятивного построения (CCM)[4].

Показатель средневзвешенной стоимости капитала показывает среднюю доходность, которую ожидают инвесторы, вкладывая денежные средства в предприятие. Формула, определяющая средневзвешенную стоимость капитала, имеет вид:

(2)

(2)где: Кск – ожидаемая ставка стоимости собственного капитала;

Кзк – ожидаемая ставка стоимости заемного капитала;

К – сумма капитала предприятия;

СК – сумма собственного капитала;

ЗК – сумма заемного капитала;

s – коэффициент, который характеризует ставку налога на прибыль [6].

Недостатком данного метода является то, что о структуре капитала мы можем судить только тогда, когда инвестиционный проект находится уже на стадии реализации, поскольку на предварительной стадии структура капитала еще остается вариативной величиной. Поэтому адекватно оценить с помощью данного метода привлекательность инвестиционного проекта не представляется возможным. Кроме того, он не учитывает отраслевой и региональные риски, некоторые аспекты налогообложения, а также особенности предприятия, куда предполагается инвестирование [3].

Метод оценки капитальных активов предусматривает расчет коэффициента дисконтирования по формуле:

где: I – коэффициент дисконтирования;

R – безрисковая ставка доходности финансового инструмента;

β – коэффициент, являющийся мерой систематического риска;

Rm – средняя доходность акций на фондовом рынке [3].

Данная методика связана с анализом инвестиционных проектов с учетом финансовых инструментов и, в основном, на фондовых рынках. Поэтому, для реализации реальных инвестиционных проектов в условиях современной украинской экономики, использование данной модели не представляется возможным.

В соответствии с методом кумулятивного построения ставка дисконтирования состоит из трех основных компонентов: безрисковой ставки, процента инфляции и премии за риск. Формула, определяющая показатель имеет вид:

(4)

(4)где: I – коэффициент дисконтирования;

R – безрисковая ставка или минимально гарантированная реальная норма доходности;

Inf – процент инфляции;

G – премия за риск [3].

В предложенном методе не совсем понятен экономический смысл фактора R и фактора Inf, а также неясность представляет механизм расчета этих факторов.

Этот метод наиболее адекватно реагирует на поставленную проблему оценки инвестиционных проектов, однако нуждается в существенной корректировке, поскольку на практике реализации инвестиционных проектов наблюдается более сложный характер взаимодействия используемых факторов.

Недостатком данного метода является и то, что значения последней составляющей (премии за риск) вычислить достаточно сложно, поскольку это очень разносторонний показатель для предприятий различного вида деятельности и экономической ситуации в стране в целом.

Таким образом, мы видим, что разработать единственно верный и подходящий для любого отдельно взятого предприятия метод расчета ставки дисконтирования является чрезвычайно сложной задачей. Ситуация возникает не потому, что в Украине нет достаточно квалифицированных специалистов, а в результате того, для расчета данного показателя необходимо использовать различные данные, отличающиеся для каждого субъекта своими специфическими особенностями.

Большинство украинских предприятий при составлении финансовой части бизнес-планов используют ошибочное значение дисконтного множителя, основываясь на устаревших данных, приведенных в различных учебных пособиях. Зачастую, финансовые аналитики данных предприятий берут значение ставки дисконтирования 10%, тем самым завышая ожидаемый доход по инвестиционному проекту и занижая инвестиционный потенциал предприятия. А между тем, ставка по альтернативным вложениям стремительно растет с каждым годом, например, ставка по депозитным вкладам уже давно превысила данное значение в 2 раза.

Мы предлагаем модель расчета коэффициента дисконтирования на основе кумулятивной модели с помощью применения статистико-математического метода корреляционно-регрессионной зависимости, основанного на оценке и прогнозе влияния различных факторов на результирующий экономический показатель в программе STATISTICA 6.0.

Очевидно, что коэффициент дисконтирования в условиях украинской экономики подвержен влиянию трех основных факторов: учетной ставки НБУ, уровня инфляции и премии за риск. Но, если значения первых двух показателей можно отследить на официальных сайтах Министерства статистики Украины, то размер премии за риск остается таким же неизвестным, как и сам коэффициент дисконтирования. Как было замечено ранее, размер коэффициента дисконтирования (изучаемый признак) зависит от нескольких причин, существенно влияющих на изучаемую зависимую переменную. Одновременное изучение корреляции нескольких переменных проводится на основе использования методов множественной корреляции.

Для того, чтобы прогнозирование данных показателей имело достоверный характер, для построения модели мы будем использовать помесячные показатели за 2006-2010 гг. (60 периодов). Сразу следует отметить, что условно размер премии за риск рассчитан как разность между кредитными и депозитными ставками в среднем по коммерческим банкам Украины за вычетом суммы их комиссионного вознаграждения. Размер коэффициента дисконтирования был взят на основе анализа реально существующих инвестиционных проектов, уже реализованных и еще реализуемых на предприятиях различных отраслей экономики за исследуемый период. На основании имеющихся данных осуществляем определение численных значений коэффициентов и оценку точности подбора модели множественной регрессии.

В общем виде модель может быть представлена так:

, t=1,2,…,60 , t=1,2,…,60 | (5) |

где:

- зависимая переменная (прогнозируемый экономический показатель);

- зависимая переменная (прогнозируемый экономический показатель); - независимые переменные (факторы);

- независимые переменные (факторы); - неизвестные параметры (регрессионные коэффициенты).

- неизвестные параметры (регрессионные коэффициенты).

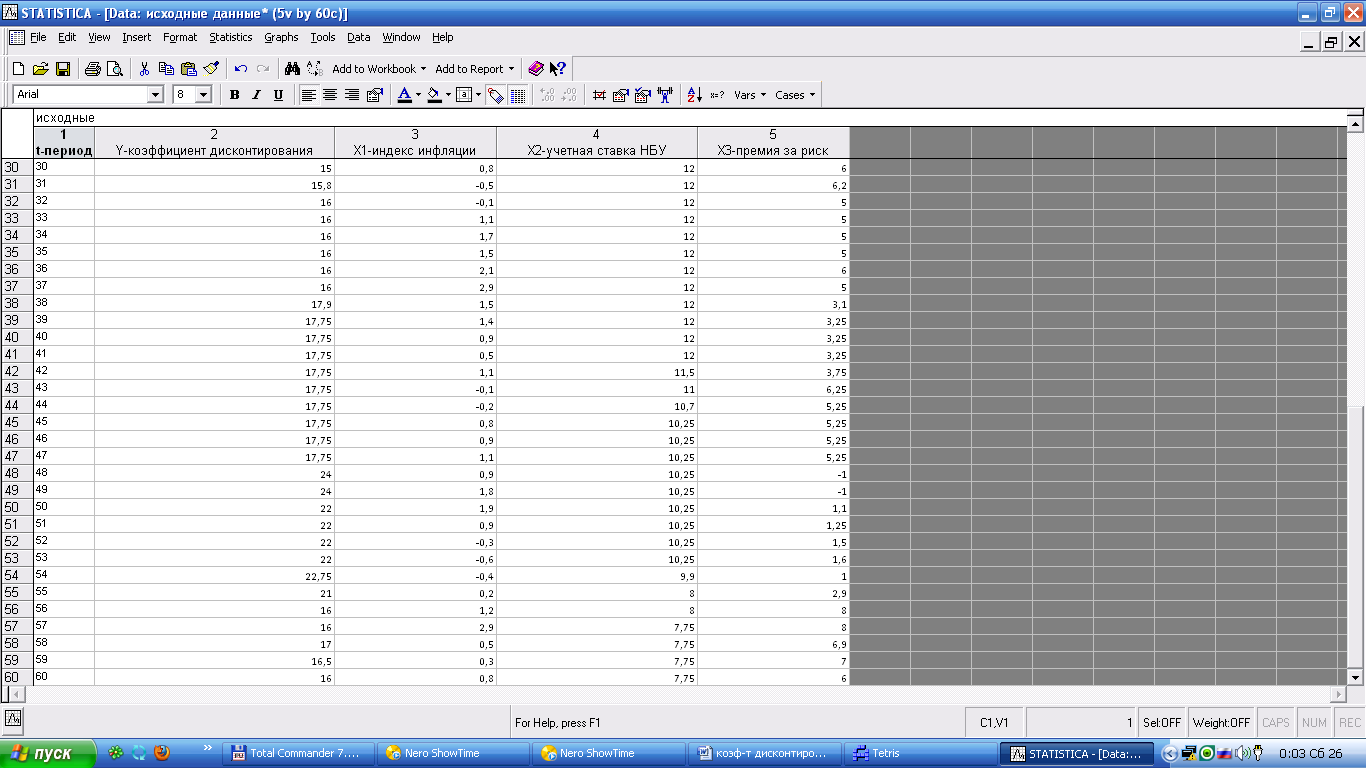

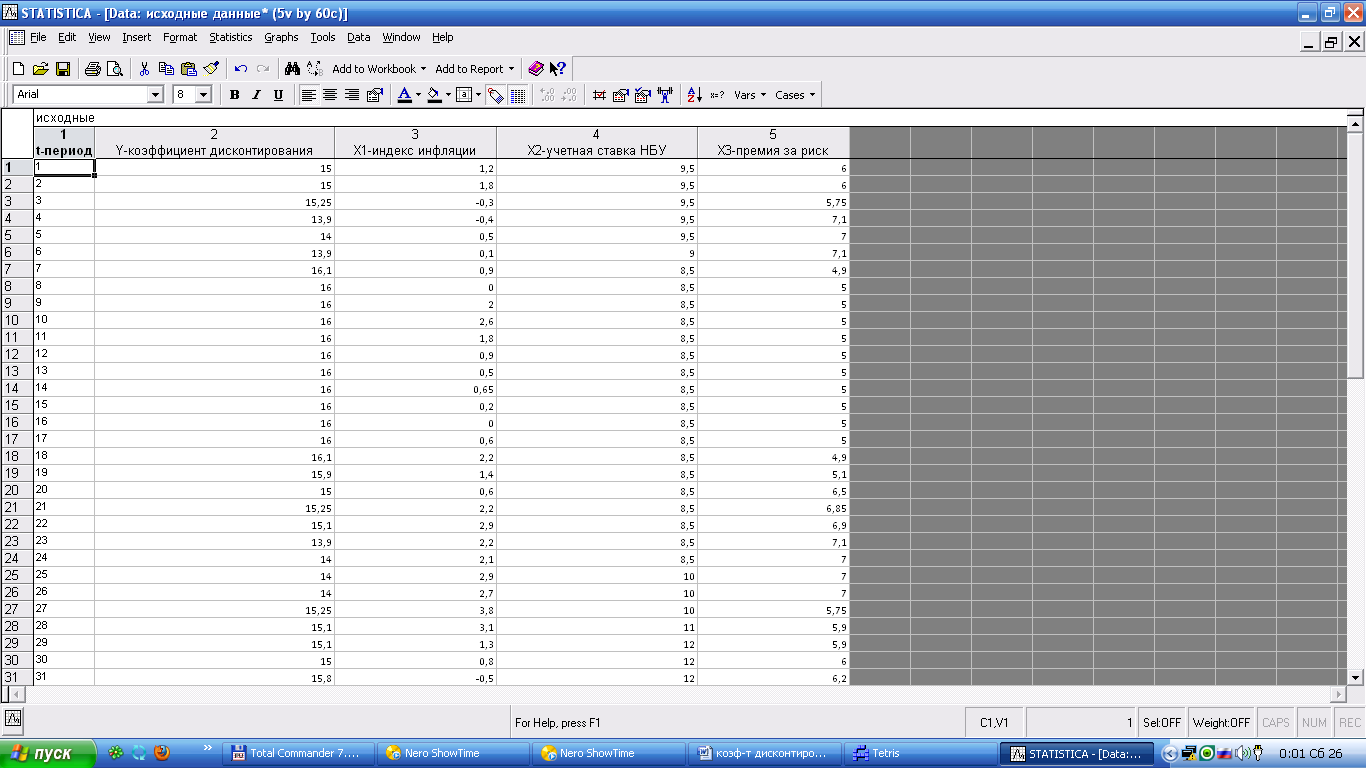

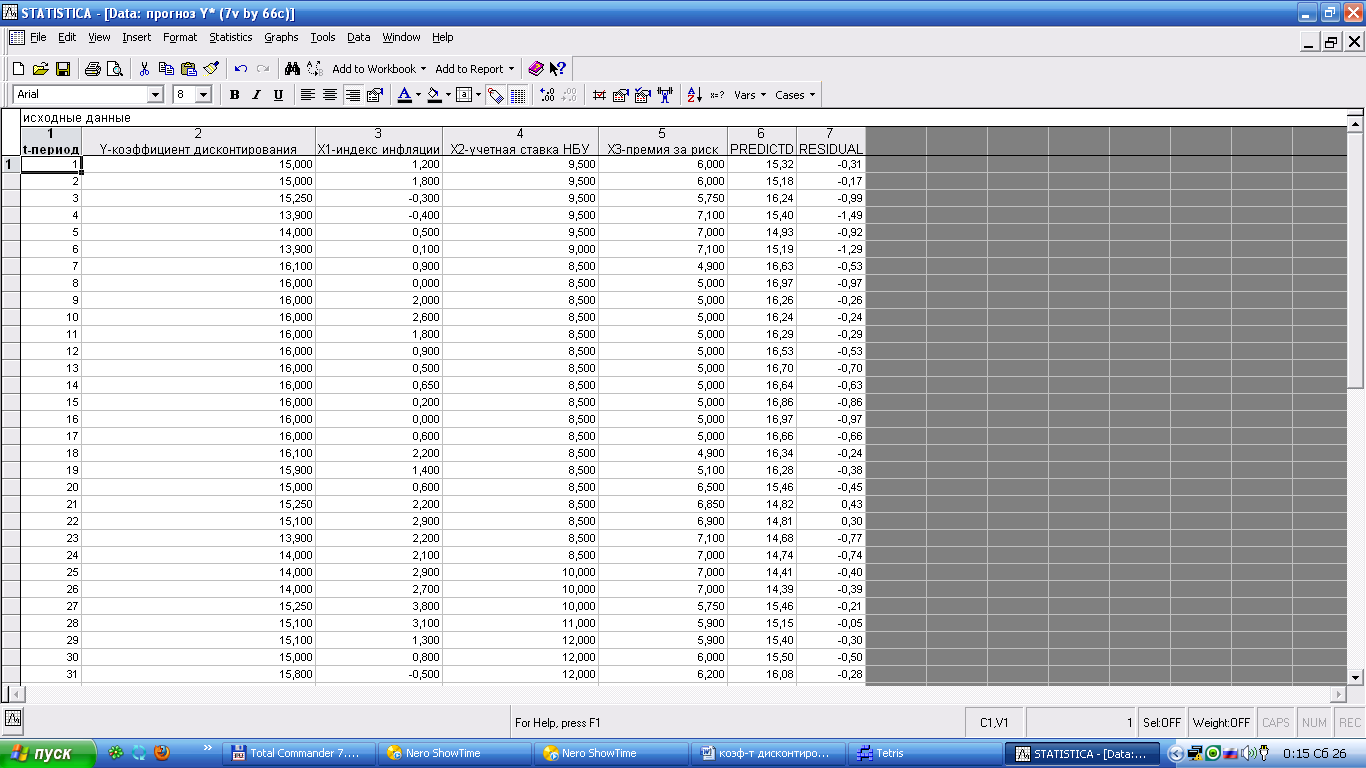

Рис. 1. Значения необходимых показателей для прогнозирования ставки дисконтирования

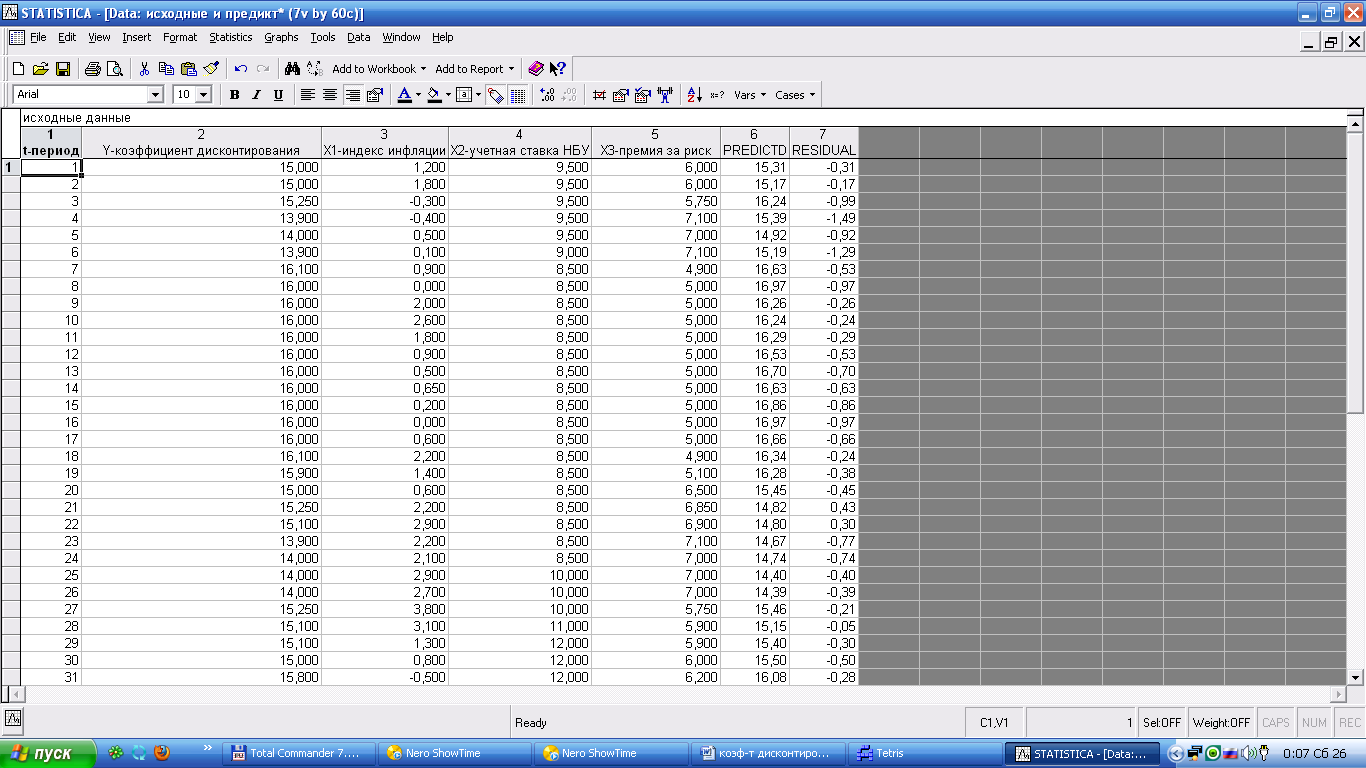

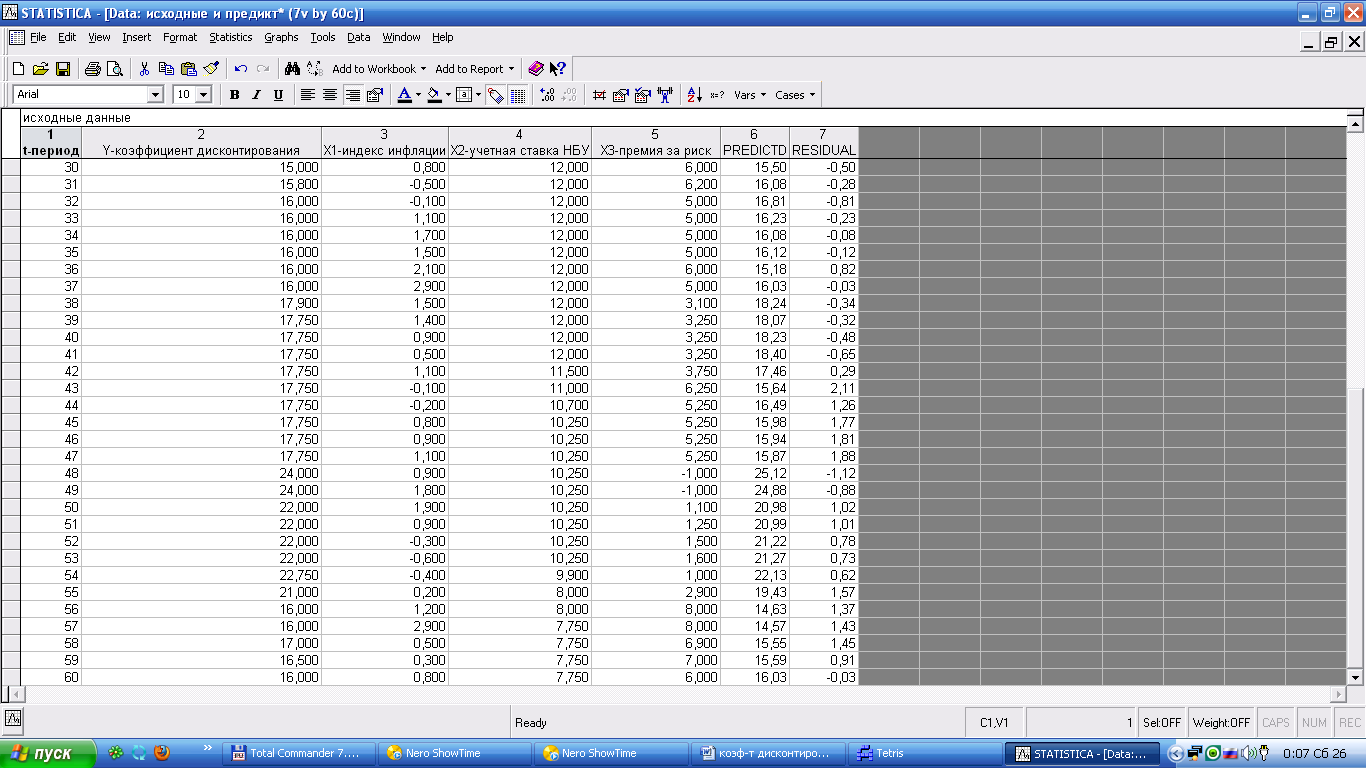

Произведя процедуру определения численных значений коэффициентов и оценку точности подбора модели получаем уравнение вида:

.

.Далее, формируется таблица результатов вычислений (рис. 2). Два последних ее столбца характеризуют:

- PREDICTD – теоретические значения

;

;

- RESIDUAL – отклонения фактических значений от теоретических.

Рис.2. Таблица результатов вычислений теоретических значений ставки дисконтирования

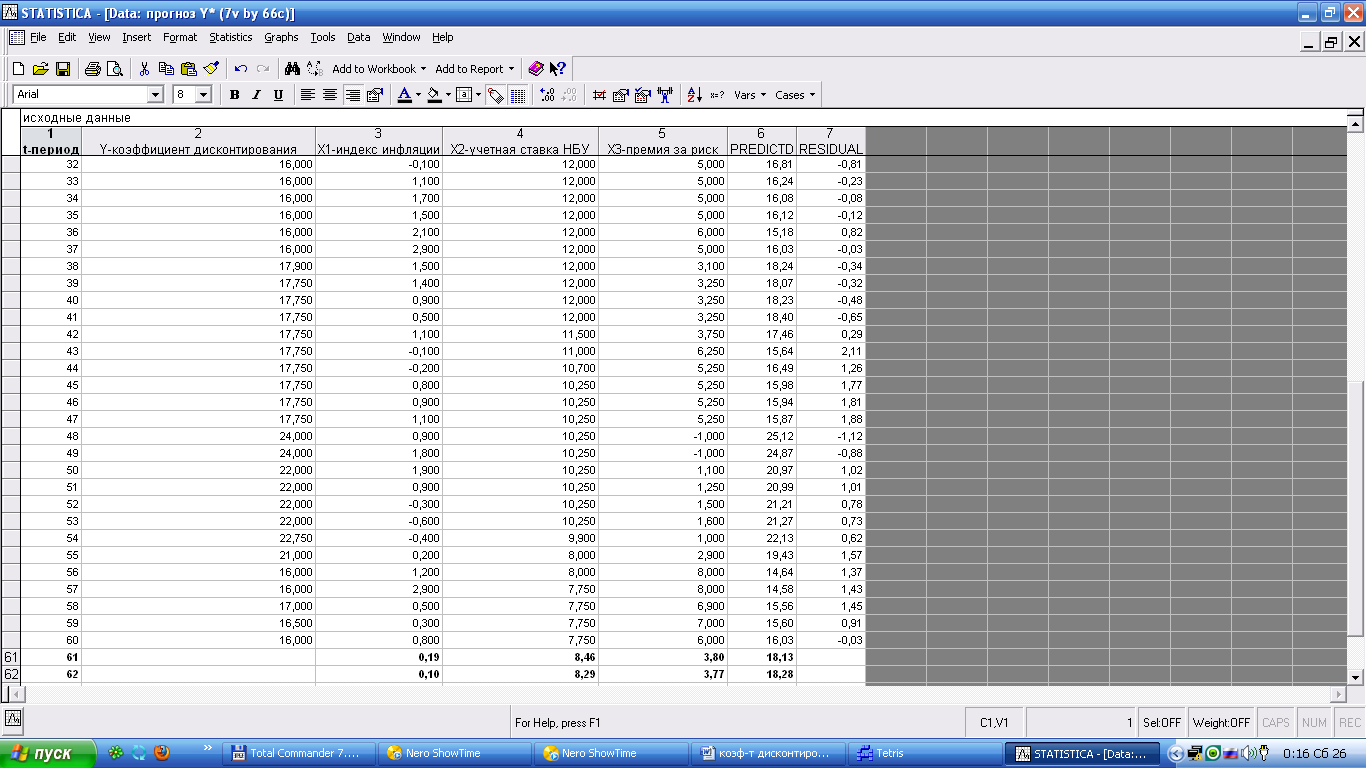

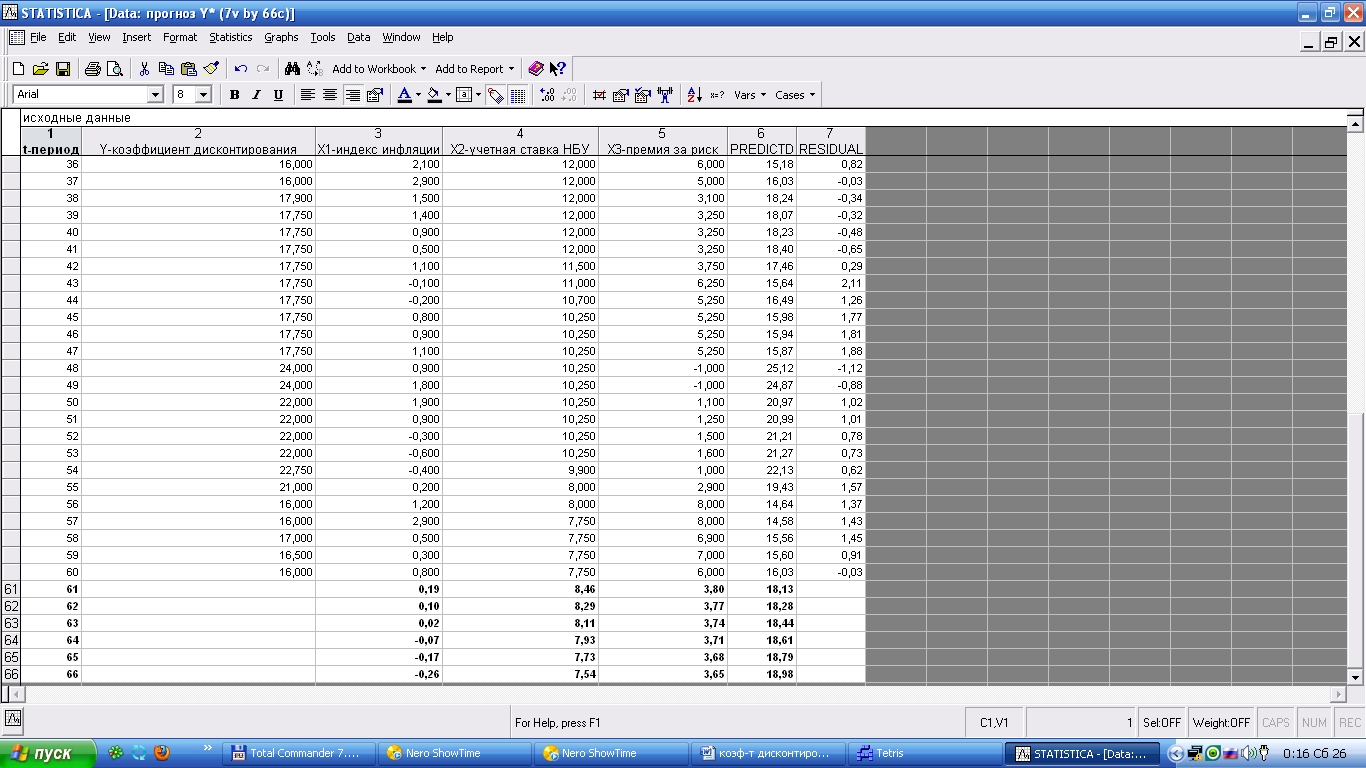

Далее прогнозируем факторы, влияющие на величину ставки дисконтирования на 6 месяцев, то есть, по июнь 2011 года. Имея прогнозные значения необходимых показателей, осуществляем расчет необходимой нам величины (рис.3).

Рис. 3. Прогноз теоретического значения ставки дисконтирования на 6 месяцев

Для того, чтобы более наглядно проследить динамику изменения ставки дисконтирования, обратимся к рис. 4.

Рис. 4. Динамика изменения ставки дисконтирования

Как видно из представленного выше графика, величина ставки дисконтирования в последующие 6 месяцев будет увеличиваться и ее значения составят 18,13 – 18,98 %.

Таким образом, были исследованы наиболее распространенные модели определения коэффициентов дисконтирования. На основе их анализа и сопоставления, а также выявления их недостатков, был предложен подход к определению нужного показателя на основе новой модели, учитывающей влияние на коэффициент дисконтирования трех основных факторов: индекса инфляции, учетной ставки НБУ и премии за риск. Итак, нами создана адекватная модель расчета и прогнозирования реальной величины ставки дисконтирования, которой может пользоваться любое предприятие, имеющее необходимые показатели, соответствующие специфике их деятельности и условиям внедрения инвестиционного проекта.

ЛИТЕРАТУРА

- Бланк И.А. Инвестиционный менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2006. – 552 с.

- Грідасов В. М. Інвестування: Навчальний посібник / В. М Грідасов, С. В. Кривченко, О. Є. Ісаєва. -К.: ЦНЛ, 2004. – 164 с.

- Котова М.В. Обоснование методики расчетов ставки дисконтирования в отечественной практике / М.В. Котова, С.С. Шаповал // Економічний простір. – К., 2009.- № 22/1. – с.92-98.

- Пересада А.А. Управління інвестиційним процесом. – К.: Лібра, 2002. – 472 с.

- Савчук В.П. Анализ и разработка инвестиционных проектов: Учеб. пособие. – К.: Абсолют-В, Эльга, 1999. – 266 с.

- Терещенко О.О. Ставка дисконтування у прийнятті фінансово-інвестиційних рішень // Фінанси України. – К., 2010. – с. 77-90.