Е. Г. Непомнящий Учебное пособие Учебное пособие

| Вид материала | Учебное пособие |

- Учебное пособие Житомир 2001 удк 33: 007. Основы экономической кибернетики. Учебное, 3745.06kb.

- Учебное пособие, 2003 г. Учебное пособие разработано ведущим специалистом учебно-методического, 783.58kb.

- Учебное пособие, 2003 г. Учебное пособие разработано ведущим специалистом учебно-методического, 794.09kb.

- Учебное пособие, 2003 г. Учебное пособие разработано ведущим специалистом учебно-методического, 454.51kb.

- Учебное пособие Сыктывкар 2002 Корпоративное управление Учебное пособие, 1940.74kb.

- Учебное пособие г. Йошкар Ола, 2007 Учебное пособие состоит из двух частей: «Книга, 56.21kb.

- Учебное пособие Нижний Новгород 2007 Балонова М. Г. Искусство и его роль в жизни общества:, 627.43kb.

- Общий курс физики т-1 Механика: учебное пособие М.: Физматлит, 2002. Сивухин Д. В.,, 679.32kb.

- Учебное пособие Бишкек 2008 Учебное пособие «Права женщин на землю», 3306.04kb.

- Г. Р. Державина академия управления и сервиса кафедра менеджмента и маркетинга учебное, 1147.35kb.

9.2.1. Сбор и анализ маркетинговой информации

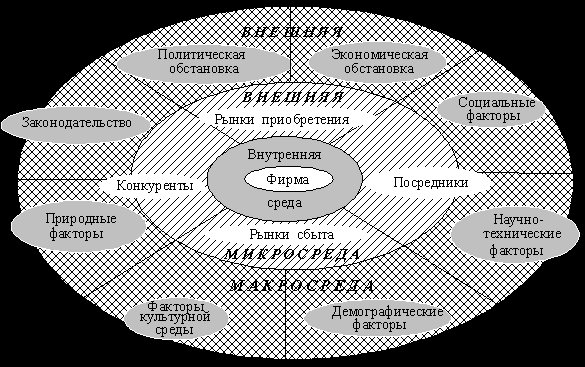

Выполнение этого этапа работы сводится к сбору и анализу информации о внешней среде предприятия (микро и макро) и ее изменении (рис. 9.2).

При необходимости производятся маркетинговые исследования.

9.2.1.1. Факторы внешней микросреды предприятия

9.2.1.1.1. Рынки сбыта

Рынки сбыта:

- потребительский рынок;

- рынок производителей;

- рынок промежуточных продавцов;

- рынок госучреждений;

- международный рынок.

Анализируются:

- размеры рынков и тенденции роста;

- географическое расположение;

- виды потребителей (что пользуется спросом);

- периоды потребности (когда есть спрос);

- перспективы роста спроса.

Предварительно определяется, каким рынкам предприятие будет предлагать свои товары.

Рис. 9.2. Внешняя среда предприятия

9.2.1.1.2. Рынки приобретения

Анализируются наличие, доступность, цены, перспективы бесперебойного обеспечения предприятия (на протяжении его жизненного цикла) необходимыми ресурсами:

- сырьем, материалами, комплектующими изделиями, покупными полуфабрикатами;

- энергетическими ресурсами (электроэнергией, тепловой энергией, топливом, водой, инертными газами, сжатым воздухом и т.д.);

- трудовыми ресурсами;

- финансовыми ресурсами;

- информацией.

Также анализируется доступность и цены приобретаемого капитального имущества:

- земельные участки;

- здания и сооружения;

- передаточные устройства;

- оборудование;

- транспортные средства;

- инструменты;

- инвентарь и др.

9.2.1.1.3. Посредники

Анализируются наличие, доступность, цены, надежность посредников:

- транспортных (железнодорожных, автомобильных, авиационных, водных);

- промежуточных (складских);

- рекламных;

- финансовых;

- информационных.

9.2.1.1.4. Конкуренты

Конкуренты:

- основные конкуренты (перечень, в котором наименования фирм-конкурентов расположены в порядке убывания их значимости);

- их задачи и стратегии;

- размеры и показатели занимаемых долей рынка;

- сравнительные характеристики товаров;

- сопоставление цен;

- сравнение способов продвижения товаров на рынке;

- сильные и слабые стороны;

- степень конкуренции;

- возможная реакция на сбытовую политику предприятия.

9.2.1.2. Факторы внешней макросреды предприятия

9.2.1.2.1. Политическая обстановка (стабильность, нестабильность)

9.2.1.2.2. Экономическая обстановка

Экономическая обстановка:

- состояние общей деловой активности в стране (снижение, стагнация, подъем, стабильность);

- инфляция, дефляция;

- кредитно-денежная политика;

- инвестиционная обстановка и др.

Из анализа этих факторов формируются сведения об экономическом окружении проекта.

Сведения об экономическом окружении проекта включают в себя:

- прогнозную оценку общего индекса инфляции и прогноз абсолютного или относительного (по отношению к общему индексу инфляции) изменения цен на отдельные продукты (услуги) и ресурсы на весь период реализации проекта;

- прогноз изменения обменного курса валюты или индекса внутренней инфляции иностранной валюты на весь период реализации проекта;

- сведения о системе налогообложения (будут рассмотрены ниже).

Примерная форма представления информации об инфляции приведена в табл. 9.2.

Таблица 9.2

Сведения об инфляции

| Номер шага | 0 | 1 | ... |

| Длительность шага, годы или доли года | | | |

| Показатели | | | |

| Темп инфляции на шаге или общий индекс инфляции по отношению к базисному моменту на конец шага, % в год [1] | | | |

| Индекс валютного курса (или индекс внутренней инфляции иностранной валюты) | | | |

| Темп, или индекс, роста цен на продукцию, основные средства, материальные и трудовые ресурсы и услуги по каждому в отдельности [2] (абсолютный или, что удобнее, по отношению к темпу, или индексу, общей инфляции, % в год) | | | |

Источниками указанной информации являются перспективные планы и прогнозы органов государственного управления в области экономической политики и финансов, анализ тенденций изменения цен и валютного курса, анализ структуры цен на продукты (услуги) и ресурсы в России и в мире.

9.2.1.2.3. Социальные факторы

Социальные факторы:

- глубина расслоения общества;

- уровень доходов;

- уровень безработицы;

- социальная защита;

- покупательная способность населения и др.

9.2.1.2.4. Законодательство (основное)

Законодательство (основное):

- Конституция РФ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- правовая защита предпринимательской деятельности (законодательство: антидемпинговое, антимонопольное, о недобросовестной рекламе и др.);

- защита прав потребителей;

- законодательство по безопасности и качеству товаров;

- трудовое законодательство;

- законодательство по охране труда и технике безопасности;

- законодательство по охране окружающей среды и др.

Кроме основных законодательных актов необходимо изучение и анализ законодательных актов, касающихся конкретной предпринимательской деятельности (аптекарское дело, лечебные учреждения и т.д.).

Очень важной информацией для любого инвестиционного проекта является информация о системе налогообложения, которая должна включать полный перечень налогов, сборов, акцизов, пошлин и иных аналогичных платежей (далее – налогов).

По каждому виду налогов необходимо привести следующие сведения:

- база налогообложения;

- ставка налога;

- периодичность выплат налога (сроки уплаты);

- льготы по налогу.

С точки зрения учета в расчетах эффективности инвестиционных проектов налоги могут быть разделены на следующие виды:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на имущество;

- земельный налог;

- таможенные пошлины и сборы;

- начисления на заработную плату (включая единый социальный налог и другие налоги, базой для исчисления которых является фонд оплаты труда персонала);

- налоги на продажу (включая налог на пользователей автомобильных дорог и другие, базой для исчисления которых является выручка от реализации произведенной продукции);

- налоги на сырье (включая отчисления на воспроизводство минерально-сырьевой базы и иные платежи, уплачиваемые при добыче или переработке сырья).

В зависимости от способов отражения в балансе предприятия налоги подразделяются на следующие группы:

- налоги, включаемые в цену продукции (в том числе НДС, акцизы, пошлины, налог с продаж и др.);

- налоги, относимые на себестоимость продукции (в том числе платежи за пользование недрами, земельный налог, налог на пользователей автомобильных дорог, налог на владельцев транспортных средств);

- налоги, относимые на финансовые результаты, т.е. уменьшающие базу для налогообложения прибыли (в том числе налог на имущество, налог на содержание правоохранительных органов);

- налоги на прибыль (в том числе налог на прибыль от реализации продукции, налог на доходы по депозитам, процентам, дивидендам по акциям и иным негосударственным ценным бумагам, налог на доходы от долевого участия в совместных предприятиях);

- налоги, уплачиваемые за счет части прибыли, остающейся после уплаты налога на прибыль (в том числе налог на строительство объектов производственного назначения в курортной зоне, сбор за право торговли).

9.2.1.2.5. Научно-технические факторы

Научно-технические факторы:

- достижения фундаментальных и прикладных НИР;

- ускорение НТП;

- рост ассигнований на НИР и ОКР;

- положение дел в отрасли и др.

Информация о положении дел в отрасли должна содержать примерно следующие сведения:

- определение экономического сектора отрасли (наука, производство, распределение, услуги и т.п.);

- перечень основной продукции и услуг, предлагаемых данной отраслью;

- сезонность;

- географическое положение отраслевого рынка (локальный, региональный, национальный, международный);

- описание сегмента рынка, на котором работает или предполагает работать предприятие;

- характеристика имеющихся основных клиентов;

- характеристика потенциальных клиентов;

- общий объем продаж по отрасли и тенденции изменения рынка;

- сведения о конкурентах.

9.2.1.2.6. Природные факторы

Природные факторы:

- доступность (дефицит) сырья;

- рост цен на топливо и энергию;

- загрязнение окружающей среды.

9.2.1.2.7. Демографические факторы

Демографические факторы:

- изменения численности населения;

- возрастной состав населения;

- рождаемость и смертность;

- миграция населения;

- род занятий;

- образование;

- уровень доходов и др.

9.2.1.2.8. Факторы культуры

Факторы культуры:

- культура;

- субкультура и др.