Статистика Предмет, метод и задачи статистики. Источники статистической информации

| Вид материала | Документы |

СодержаниеАбсолютный прирост Коэффициент роста и темп прироста Темп прироста Индексы качественных показателей Агрегатный индекс |

- Общая теория статистики, 25.3kb.

- С. В. Щедроткина 2009 г. Дисциплина: Статистика Специальность: 080106 Финансы (по отраслям), 46.43kb.

- Темы лекционных занятий: Предмет, метод и задачи статистического исследования Современная, 25.16kb.

- Методические указания к контрольной работе по курсу: «Статистика», для студентов очно-заочного, 76.42kb.

- Задачи современной статистики. Статистика и ее роль в познании общественных явлений, 408.08kb.

- Программа курса Тема I. Предмет, метод и задачи статистики Тема, 1602.61kb.

- Лекция №1 «Предмет и метод статистики», 80.82kb.

- План Статистика як наука. Предмет, метод І задачі статистики Предмет статистики, 83.56kb.

- Понятие, значение и задачи статистики. Основные понятия и категории статистики, 38.18kb.

- 1. Предмет и задачи статистики, 1075.66kb.

Для получения приблизительного представления о форме распределения строят графики распределения (полигон и гистограмму). В практике статистических исследований приходится встречаться с самыми различными распределениями. Однородные совокупности характеризуются, как правило, одновершинными распределениями.

Симметричным является распределение, в котором частоты любых двух вариантов равноотстоящих в обе стороны от центра распределения равны между собой.

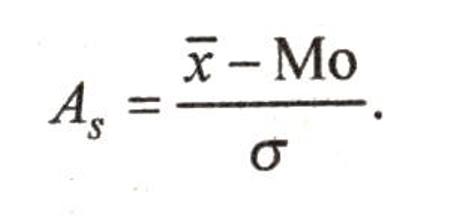

Для анализа степени асимметрии рассчитывается относительный показатель асимметрии:

Если он положителен то асимметрия равносторонняя и наоборот.

Если он положителен то асимметрия равносторонняя и наоборот. Показатель эксцесса (островершинности) рассчитывается для симметричных распределений. Эксцесс представляет собой выпад вершины эмпирического распределения вверх (положительный эксцесс) или вниз (отрицательный эксцесс) от вершины кривой нормального распределения (своего рода идеальной колокообразной кривой, характеризующейся рядом математических особенностей).

13. Выборочное наблюдение (ВН). Основные виды выборки.

Наиболее современным и научно обоснованным способом несплошного наблюдения является выборочное наблюдение, получившее в настоящее время широкое применение в работе органов государственной статистики, научно-исследовательских лабораторий, институтов, предприятий. Его использование позволяет лучше организовать наблюдение, обеспечивает быстроту проведения, экономию труда и средств на получение и обработку информации.

При ВН обследуется только часть единиц совокупности (ЕС), но таким образом, что эта часть в уменьшенном масштабе представляет всю совокупность.

Организация ВН предполагает, прежде всего, правильный отбор исследуемых единиц.

По способу организации различают ВН:

1. собственно случайный отбор – производится из всей массы единиц генеральной совокупности, т.е. всей совокупности в целом без предварительного расчленения на какие-либо группы. Принцип случайности обеспечивается жеребьевкой или использованием таблиц случайных чисел. Бывает повторным, когда каждая отобранная единица из генеральной совокупности вновь возвращается в выборку после обследования и может опять попасть в обработку. И бесповторным, когда отобранная единица в выборку не возвращается.

2. механический отбор - наблюдению подвергаются единица, расположенные на равном расстоянии в определенной последовательности среди единиц генеральной совокупности.

3. серийный отбор - в случайном порядке отбираются группы или серии единиц, которые подвергаются сплошному обследованию

4. Комбинированная выборка предполагает использование нескольких способов выборки. Можно комбинировать, например, серийную выборку и случайную. В этом случае, разбив генеральную совокупность на серии (группы) и отобрав нужное число серий, производят случайную выборку единиц в серии.

5. Многоступенчатая выборка предполагает извлечение из генеральной совокупности сначала укрупненных групп единиц, затем групп, меньших по объему, и так до тех пор, пока не будут отобраны те группы (серии) или отдельные единицы, которые будут подвергнуты наблюдению.

По степени охвата ЕС различают большие и малые выборки. К безусловно малым относят выборки, объемом мене 30 единиц, и они подлежат исследованию с применением несколько видоизмененных форму.

14. Ошибки выборочного наблюдения. Средняя и предельная ошибки выборки.

Все ошибки подразделяются, во-первых, на ошибки регистрации, которые свойственны любому наблюдению (не только выборочному, но и сплошному) и возникают по вине наблюдателя и по вине отвечающего. Во-вторых, на ошибки репрезентативности свойственные только выборочному наблюдению и представляющие собой величину возможных расхождений между показателями выборочной и генеральной совокупностями. Ошибки репрезентативности могут быть систематическими - из-за неправильного, с нарушением научного принципа случайности, отбора единиц. И случайными – зависят от степени однородности совокупности и от объема выборки; возникают даже в том случае, если систематические ошибки репрезентативности устранены.

Предельная ошибка рассчитывается по формуле:

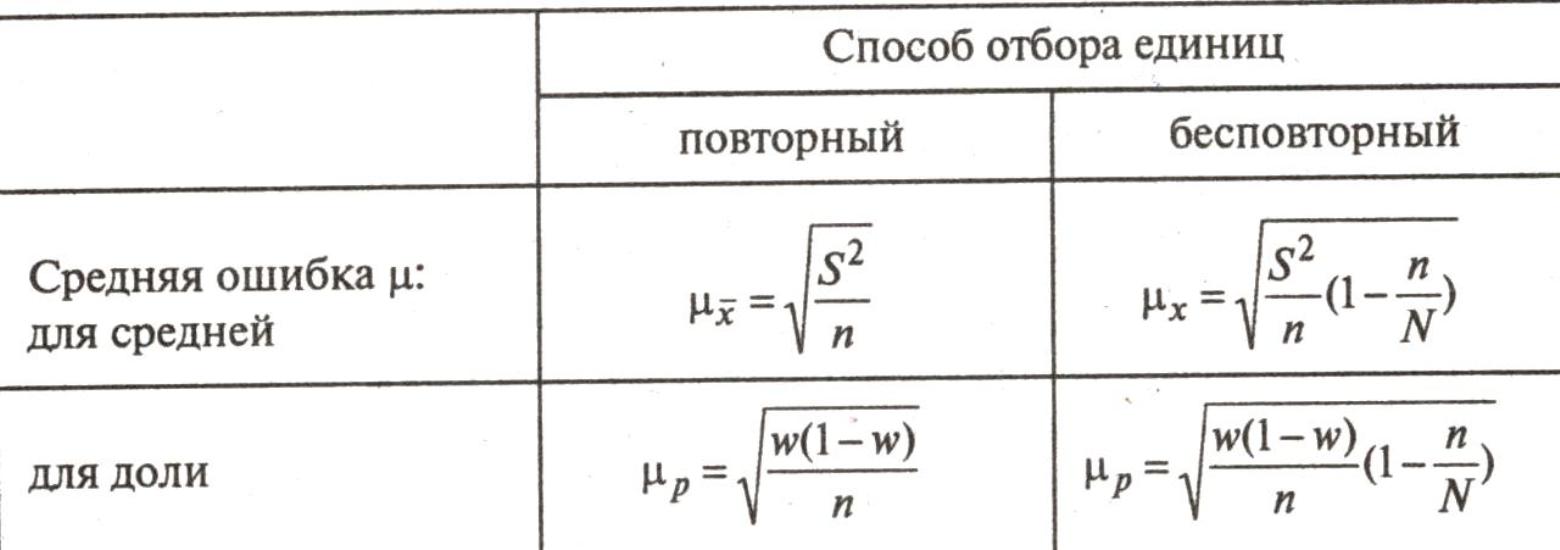

для средней ∆x=tμx; для доли ∆p=tμp , где t – коэффициент кратности (доверия), а μ – средняя ошибка.

Коэффициент кратности по размеру (величине) зависит от заданной вероятности, с которой гарантируется результат и в этой связи берется по специальным таблицам.

В экономических расчетах чаще всего используются сочетания: доверительная вероятность р=0,95 t=1,96, р=0,954 t=2,0, р=0,997 t=3,0.

Средняя ошибка для:

S2 – выборочная дисперсия (дисперсия признака выборочной совокупности)

n – объем выборочной совокупности (число единиц, попавших в выборку)

N – объем генеральной совокупности (число единиц, входящих в генеральную совокупность.

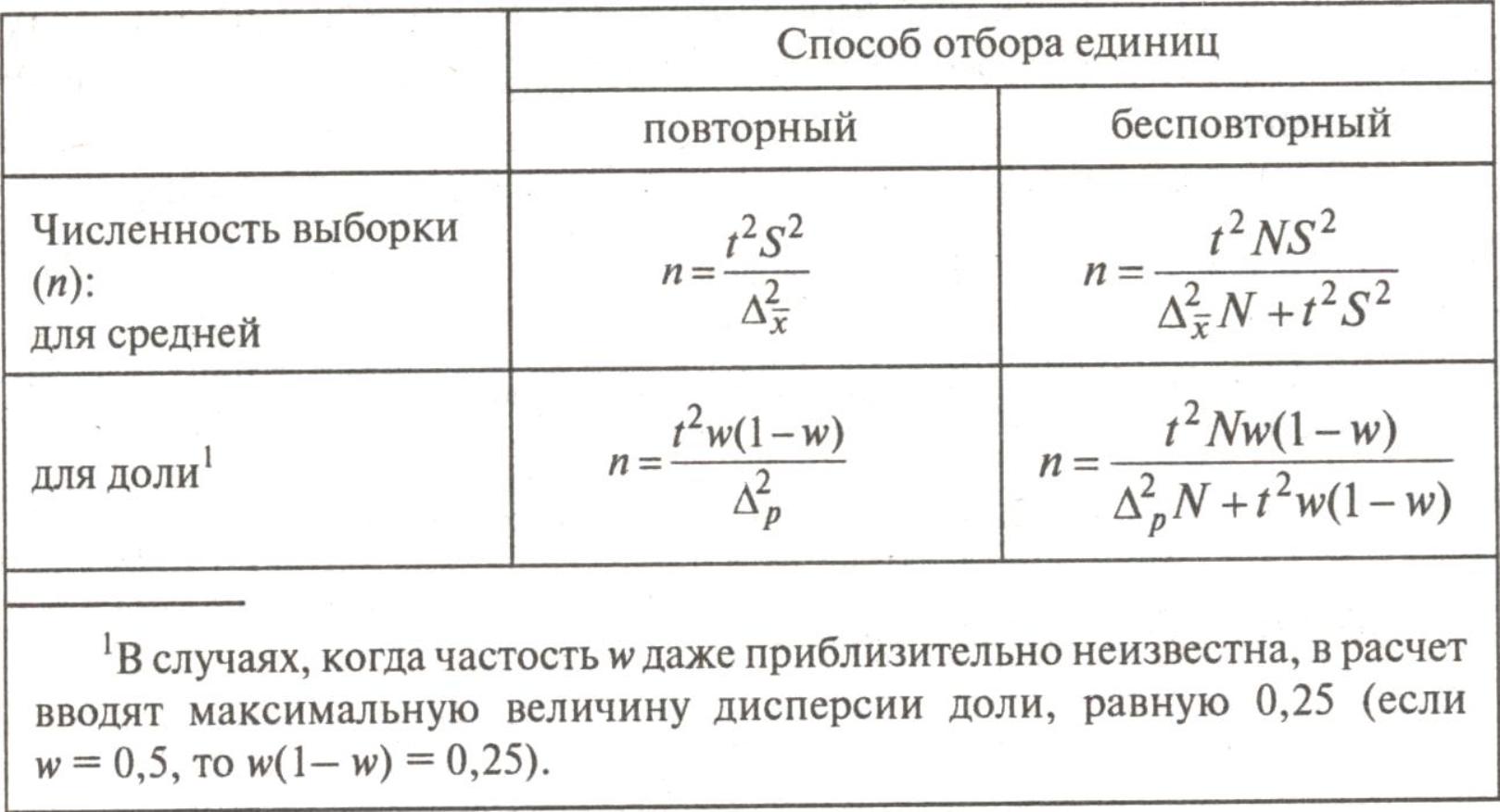

Кроме того, в рамках выборочного наблюдения можно определять необходимый объем выборки, который с практической вероятностью обеспечивает заданную точность выборки:

15. Доверительный интервал и его исчисление.

Прежде всего выборочное наблюдение дает возможность определить среднюю арифметическую выборочной совокупности и величину предельной ошибки этой средней, которая показывает (с определенной вероятностью) на сколько выборочная средняя может отличаться от генеральной средней в большую и меньшую стороны.

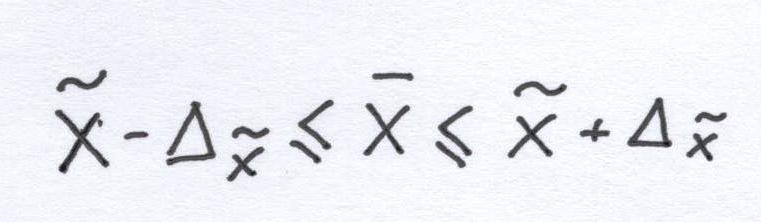

Тогда величина искомой генеральной средней находится в доверительном интервале:

, где

, гдех – среднее значение признака выборочной совокупности,

∆x – предельная ошибка средней

х – генеральная средняя (среднее значение признака в генеральной совокупности)

Аналогичным образом для доли величина генеральной доли находится в доверительном интервале:

w-∆р ≤ р ≤ w+∆р

w – выборочна доля (доля единиц)

∆р – предельная ошибка доли

р - генеральная доля (доля единиц, обладающих данным признаком в генеральной совокупности).

16. Корреляционная зависимость и методы ее выявления.

В зависимостях одни признаки (факторные) выступают в качестве причин, обусловливающих изменение других признаков (результативных).

Вообще зависимости между признаками бывают либо функциональными (полное соответствие между изменениями факторного признака и изменениями результативной величины), либо корреляционными (нет полного соответствия, и воздействие отдельных факторов проявляется лишь в среднем при массовом наблюдении факторных данных).

Корреляционная связь – это такая связь, которая проявляется не в каждом отдельном случае, а в массе случаев в средних величинах в форме тенденции.

Статистическое исследование такой связи ставит своей конечной целью получение модели корреляционной зависимости для ее практического использования.

Основной задачей корреляционного метода является определение по данным большого числа наблюдений того, как с изменением факторного признака при прочих равных условиях меняется среднее значение результативного признака. Эта задача решается путем определения формы связи и нахождения уравнения этой связи двух или нескольких переменных.

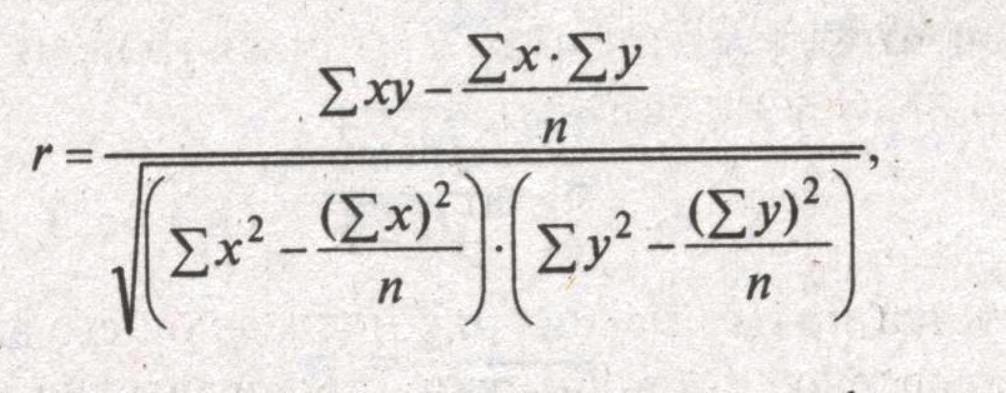

Такая работа осуществляется в несколько этапов: 1. проводится логический анализ сущности изучаемого явления и причинно-следственных связей. В результате устанавливаются результативный показатель (у) и факторы его изменения (х1, х2, …, хn). Связь только двух признаков у и х называется парной корреляцией. Корреляция бывает множественной, если на результативный признак влияют несколько факторов. При этом по общему направлению связи бывают прямыми (с увеличением признака х увеличивается и признак у) и обратными (наоборот); 2. устанавливается сам факт наличия и направления корреляционной зависимости (КЗ) между результативным и факторным признаками. Для выявления КС либо строят таблицу: сверху вниз по нарастающей – значения фактора, слева направо по нарастающей – значения результативного признака; тогда если частоты повторения данного сочетания факторного и результативного признаков концентрируются от сверху слева до вниз направо корреляция предполагается. Либо по методу аналитической группировки и определения групповых средних все единицы совокупности разбиваются на группы по величине факторного признака и для каждой группы определяется средняя величина результативного признака; по этим данным стоится график эмпирической линии связи (линии регрессии), вид которой не только позволяет судить о возможном наличии связи, но и дает некоторое представление о ее форме. 3. измеряется степень тесноты и проводится оценка существенности КС. Для определения степени тесноты парной линейной зависимости служит линейной коэффициент корреляции:

Чем ближе значение линейного коэффициента К (изменяется от «-» до «+» 1) по абсолютной величине к единице, тем связь теснее. Знак при нем указывает направление связи: «+» - соответствует прямой зависимости, а «-» - обратной. 4. после установления достаточной степени тесноты связи выполняется построение модели связи (уравнения регрессии).

17. Регрессия и уравнения регрессии.

Если две переменные связан так, что изменению одной из них соответствует систематическое изменение другой, то для вывода уравнения, с помощью которого можно оценить величину одной переменной, если величина другой известна, применяют регрессивный анализ. термин регрессия означает, что по известным значениям случайной переменно производят прогноз неизвестных значений другой.

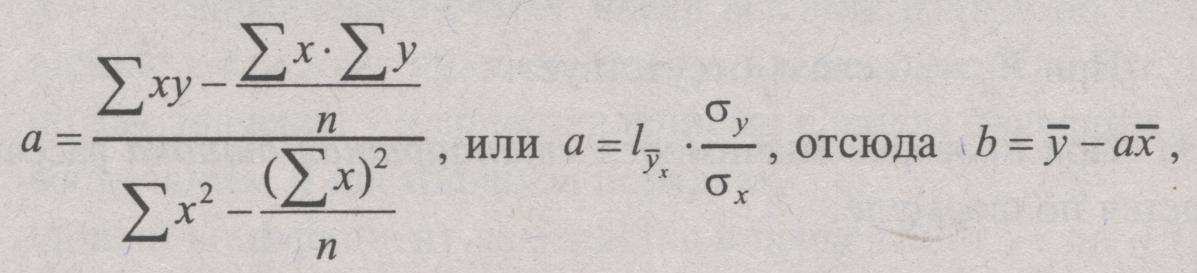

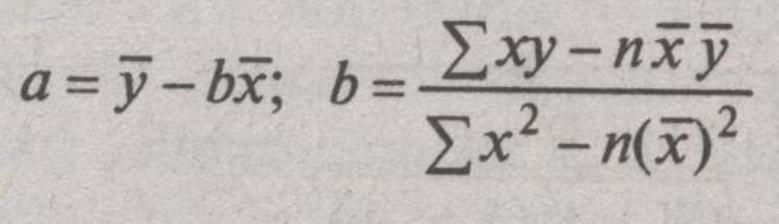

Для нахождения параметров уравнения регрессии чаще всего используется метод наименьших квадратов:

где a – коэффициент регрессии, b – свободный член.

Рассмотренный коэффициент показывает, насколько в среднем изменяется величина результативного признака (y) при изменении факторного признака (x) на единицу.

18. Порядок определения регрессии (ход расчетов).

Теоретической линией регрессии называется та линия, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи.

Теоретическая линия регрессии должна отображать изменение средних величин результативного признака по мере изменения величины фактического признака.

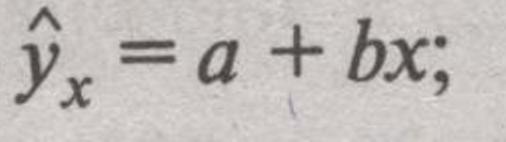

Важным моментом в регрессионном анализе является определение типа функции, с помощью которой характеризуется зависимость между признаками.

Главным основанием для выбора вида уравнения должен служить содержательный анализ природы изучаемой зависимости, ее механизма. Необходимым дополнением должен быть анализ конкретных фактических данных: так представление о линии связи можно получить на основе эмпирической линии регрессии.

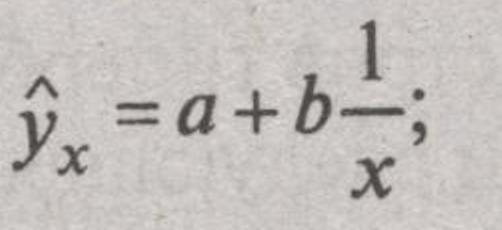

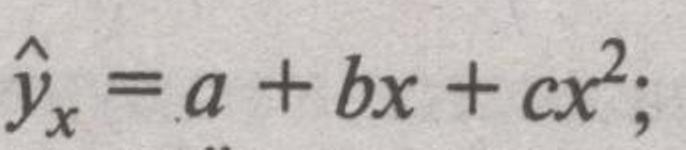

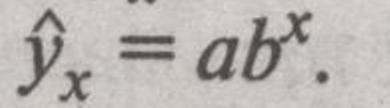

Наиболее часто для характеристики связей экономических показателей используются типы функций:

Линейная

Гиперболическая

Параболическая

Показательная

Для определения численных значений параметров этих функций используются методы вычислений, известные в высшей математике. Так, например, в уравнении прямолинейной КС параметры а и b определяются следующим образом:

19. Ряды статистической динамики; их параметры.

Изучение изменения явлений во времени осуществляется при помощи рядов динамики (временных рядов). Ими являются числовые значения статистического показателя, представленные во временной последовательности.

Числовые значения показателя, которые содержит ряд, называются уровнями ряда (первое значение именуется начальным уровнем, а последнее – конечным). Уровни ряда могут быть выражены абсолютными, относительными ил средними показателями или величинами.

Временные значения показателя, которые содержат ряд, могут быть выражены моментами или интервалами и соответственно РД могут быть двух видов: моментными (на определенные моменты или даты времени) и интервальными (характеризуют величину показателя за определенный период).

Графически ДР изображаются диаграммами и картограммами. Изучение РД предполагает решение следующих задач: 1. охарактеризовать интенсивность развития явления от периода к периоду (от даты к дате), а также среднюю интенсивность развития за исследуемый период.; 2. выявить основную тенденцию в развитии явления; 3. осуществить прогноз развития на будущее.

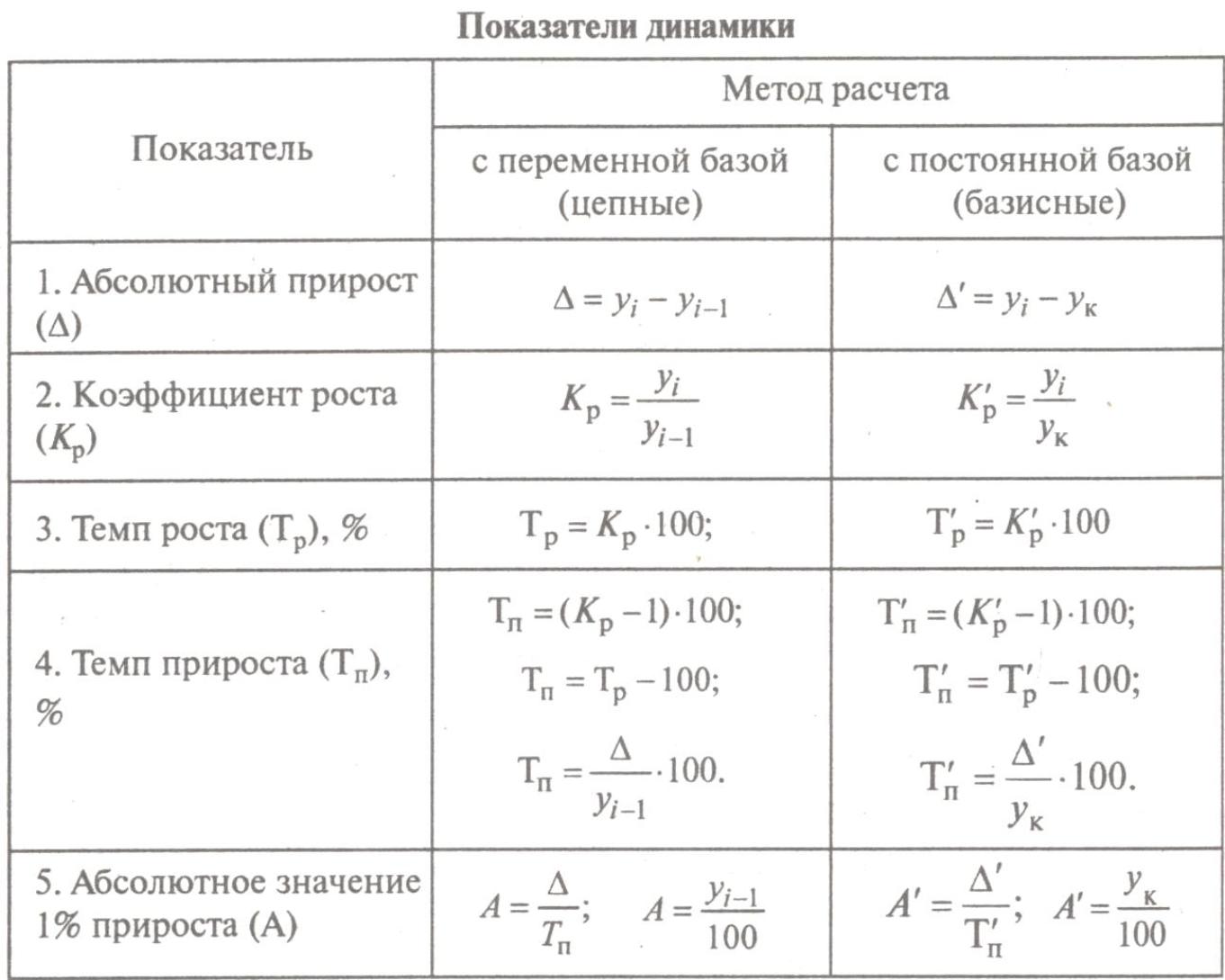

20. Основные показатели рядов динами. Коэффициент роста; темпы роста и прироста.

Изучение интенсивности изменения уровней ряда во времени обеспечивается исчислением следующих основных показателей динамики (интенсивности).

Абсолютный прирост представляет собой абсолютный показатель разности между данным уровнем и уровнем, принятым за базу сравнения; при этом абсолютный прирост с переменной базой иначе называют скоростью роста.

Коэффициент роста и темп прироста представляют собой относительные показатели, выражающие, если коэффициент - во сколько раз уровень данного периода больше или меньше базисного, или если темп – сколько % составил уровень данного периода от базисного.

Темп прироста представляет собой относительный показатель, выражающий на сколько % данный уровень больше или меньше базисного.

Абсолютное значение 1% прироста показывает, какая абсолютная величина скрывается за относительным показателем – одним процентом прироста.

При расчете показателей приняты следующие условные обозначения:

yi - уровень любого периода (кроме первого), называемый уровнем текущего периода;

yi-1 - уровень периода, предшествующего текущему;

yk – уровень, принятый за постоянную базу сравнения (часто начальный уровень).

n – число уровней ряда.

21. Методы выравнивания рядов статистической динамики.

Выявление основной тенденции в развитии явления тренда называется в статистике также выравниванием временного ряда, а методы выявления основной тенденции – методами выравнивания.

Выравнивание позволяет характеризовать особенность изменения во времени данного ДР в наиболее общем виде, как функцию времени.

Основные методы выравнивания следующие: 1. укрупнение интервалов ДР- первоначальный ряд динамики заменяется другим, показатели которого относятся к большим по продолжительности периодам времени. За каждый такой показатель принимается либо итого уровня для интервала, либо средняя величина уровня в укрупненном интервале; 2. Метод скользящей средней – формируются укрупненные интервалы из одинакового числа уровней. Каждый последующий интервал получается постепенным движением от начального уровня на один уровень. По укрупненным интервалам через сумму значений уровней определяется скользящая средняя; 3. метода аналитического выравнивания – фактические уровни заменяются уровнями, вычисленными на основании определенной кривой, т.е. уравнения, выражающего закономерность изменения явления, как функцию времени. Основанием для выбора вида уравнения является содержательный анализ сущности развития данного явления и анализ графического изображения ДР. Результаты анализа подводят под использование наиболее распространенных функций.

22. Экстраполяция рядов статистической динамики.

Экстраполяцией называется нахождение значений признака за пределами анализируемого периода. Возможность экстраполяции обусловлено двумя обстоятельствами: во-1-х, что общие условия, определявшие тенденцию развития в прошлом, не претерпели существенных изменений в будущем и, во-2-х, что тенденция развития явления характеризуется тем или иным аналитически уравнением. Также применение экстраполяции для прогнозирования должно основываться на предположении, что найденная закономерность развития внутри динамического ряда сохраняется и вне этого ряда.

23. Статистические индексы и их виды.

Индекс представляет собой относительную величину, полученную в результате сопоставления уровней сложных социально-экономических явлений во времени, в пространстве или с планом. Обычно тем самым сопоставляются явления, состоящие из разнородных элементов, непосредственное суммирование которых невозможно в виду их несоизмеримости.

В качестве меры соизмерения разнородных продуктов чаще всего используют цену.

Индексы требуются для решения двух в основном задач. Во-1-ых, для характеристики общего изменения сложного экономического показателя и отдельных его элементов. Во-2-х, для измерения влияния факторов, включая влияние изменения структуры явления на общую динамику сложного показателя.

При вычислении индексов различают сравниваемый уровень (числитель индексного отношения), называемый текущим или отчетным и уровень, с которым производится сравнение (знаменатель индексного отношения), называемый базисным. Если при изучении динамики за базу сравнения всегда принимается непосредственно предшествующий уровень - получаются ценные индексы, а если один и тот же – то базисные.

Индексы, характеризующие изменение показателя во времени называют динамическими, а в пространстве – территориальными.

Все индексы делятся на индексы количественных и индексы качественных показателей.

По степени охвата элементов совокупности индексы бывают индивидуальными и сводными (общими).

В зависимости от способа их исчисления различаются агрегатные и средние взвешенные сводные индексы.

24. Индексы количественных и качественных показателей. Агрегатные индексы физического объема и цен.

Индексы количественных показателей относятся к таким показателям, размеры которых выражаются абсолютными единицами.

Индивидуальный индекс физического объема выпуска продукции характеризует изменение выпуска одного вида продукции:

q1

iq = --------------

q0

где q1 и q0 - количество продукции данного вида в натуральном выражении соответственно в текущем и базисном периоде.

Средний взвешенный индекс физического объема продукции применяется в случае, если известны индивидуальные индексы физического объема по отдельным видам продукции:

Σ iq * q0 * p0

I q = --------------------------

Σ q0 * p0

iq – индивидуальный индекс по каждому виду продукции

q0 и p0 - стоимость продукции каждого вида в базисном периоде

Индексы качественных показателей охватывают показатели, характеризующие уровень изучаемого результативного показателя в расчете на количественную единицу, и получаемые путем деления результативного показателя на количественный показатель на единицу которого он определяется.

Индивидуальный индекс цен характеризуется изменением цены одного вида продукции:

p1

ip = --------------

p0

Средний взвешенный индекс цен продукции применяется в случае, если известны индивидуальные индексы физического объема по отдельным видам продукции:

Σ ip * p0 * q0

I p = --------------------------

Σ p0 * q0

ip – индивидуальный индекс по каждому виду продукции

q0 и p0 - стоимость продукции каждого вида в базисном периоде

Агрегатный индекс физического объема продукции характеризует изменение выпуска всей совокупности продукции:

Σ q1 * p0

I q = ----------------

Σ q0 * p0

q1 и p0 – количество выработанных единиц отдельных видов продукции соответственно в отчетном и базисном периодах;

p0 – цена единицы отдельного вида продукции в базисном периоде.

Такой вариант построения агрегатного индекса бы предложен Э.Ласпейресом в 1864 г.

Агрегатный индекс цен характеризует среднее изменение цен по всей совокупности выпускаемой продукции:

Σ p1 * q1

I q = ---------------- (вариант Г.Пашше)

Σ p0 * q1

q1 и p0 – количество выработанных единиц отдельных видов продукции соответственно в отчетном и базисном периодах;

p1 – цена единицы отдельного вида продукции в отчетном периоде.