Статистика Предмет, метод и задачи статистики. Источники статистической информации

| Вид материала | Документы |

- Общая теория статистики, 25.3kb.

- С. В. Щедроткина 2009 г. Дисциплина: Статистика Специальность: 080106 Финансы (по отраслям), 46.43kb.

- Темы лекционных занятий: Предмет, метод и задачи статистического исследования Современная, 25.16kb.

- Методические указания к контрольной работе по курсу: «Статистика», для студентов очно-заочного, 76.42kb.

- Задачи современной статистики. Статистика и ее роль в познании общественных явлений, 408.08kb.

- Программа курса Тема I. Предмет, метод и задачи статистики Тема, 1602.61kb.

- Лекция №1 «Предмет и метод статистики», 80.82kb.

- План Статистика як наука. Предмет, метод І задачі статистики Предмет статистики, 83.56kb.

- Понятие, значение и задачи статистики. Основные понятия и категории статистики, 38.18kb.

- 1. Предмет и задачи статистики, 1075.66kb.

Индекс количественного показателя средний взвешенный индекс физического объема продукции применяется в случае, если известны индивидуальные индексы физического объема по отдельным видам продукции:

Σ iq * q0 * p0

I q = --------------------------

Σ q0 * p0

iq – индивидуальный индекс по каждому виду продукции

q0 и p0 - стоимость продукции каждого вида в базисном периоде

Индекс качественного показателя средний взвешенный индекс цен продукции применяется в случае, если известны индивидуальные индексы физического объема по отдельным видам продукции:

Σ ip * p0 * q0

I p = --------------------------

Σ p0 * q0

ip – индивидуальный индекс по каждому виду продукции

q0 и p0 - стоимость продукции каждого вида в базисном периоде

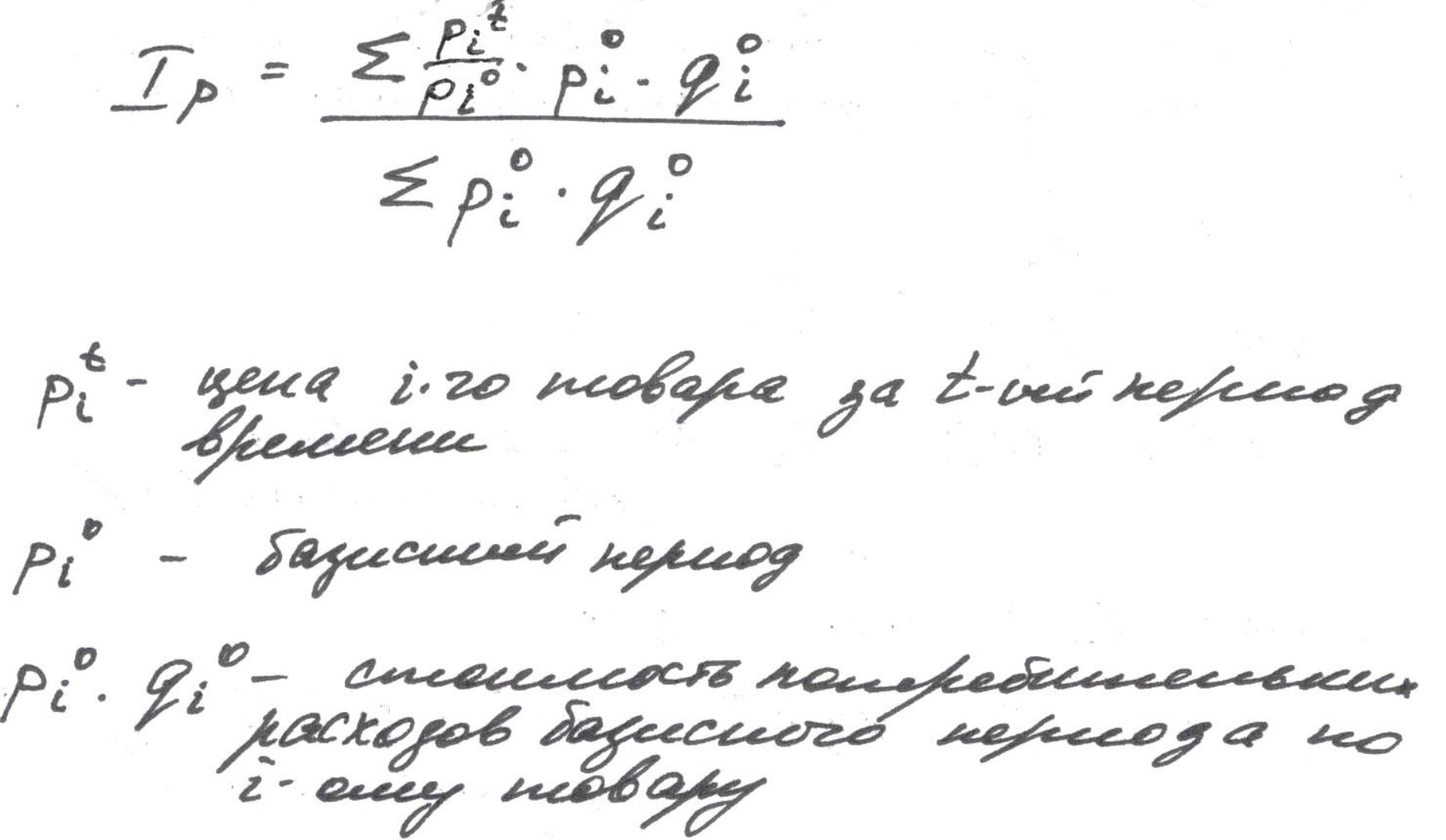

В экономических расчетах и особенно для измерения динами инфляции широко применяется индекс потребительских цен (ИПЦ) или, иначе, индекс стоимости жизни. Он характеризует изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Потребительский набор для расчета ИПЦ состоит из 3х групп: продовольственные товар, непродовольственные товары, платные услуги населения.

В Росси этот индекс рассчитывается в несколько этапов. Сначала определяют индивидуальные индексы цен по населенным пунктам. Затем, на базе индивидуальных индексов цен определяют агрегатные индексы цен отдельных групп товаров и услуг по региону, Росси в целом. И, наконец, исходя из агрегатных индексов по группам товаров и услуг и доли расходов на их приобретение во всех потребительских расходах населения, определяют сводные индексы цен и ИПЦ по региону, Росси в целом.

Общая формула расчета ИПЦ:

26. Система национальных счетов: понятие, теоретическая база.

Созданная полвека назад в передовых государствах система национальных счетов (СНС) распространилась по всему миру, включая Россию. Она позволяет описывать и анализировать рыночную экономику на макроуровне, используя адекватные показатели и классификации.

СНС опирается на соответствующую теоретическую базу.

Во-первых, экономическое производство трактуется, как включающая: 1. производство товаров; 2. оказание услуг для реализации; 3. деятельность финансовых посредников (банки); 4. оказание нерыночных услуг органами государственного управления; 5. оказание нерыночных услуг домашним хозяйством, некоммерческими организациями; 6. оказание услуг наемной прислугой; 7. оказание жилищных услуг собственниками жилищ для собственного потребления.

Во-вторых, категория «доход» трактуется, как максимальная сумма денег, которую можно израсходовать на покупку потребительских благ, не становясь при этом беднее.

В-третьих, к факторам производства, участвующим в создании статистики СНС относят не только труд, но также землю и капитал.

СНС свойственны некоторые важные приемы бухгалтерского учета: 1. принцип двойной записи операций; 2. счета Т-образной формы.

27. Система национальных счетов: секторы и отрасли экономики; основные классы счетов.

По СНС все хозяйствующие субъекты группируются по 5-ти институциональным секторам, согласно различным функциям в экономическом процессе. Из них:

1. нефинансовые корпорации производят товары и нефинансовые услуги для реализации (заводы, парикмахерские);

2. Финансовые корпорации – аккумулирую свободные финансовые ресурсы, и размещают их среди инвесторов (банники)

3. Государственное управление – осуществляет перераспределение национального дохода и богатства и предоставляет бесплатные услуги обществу (по обороне);

4. Домашние хозяйство – предоставляют рабочую силу производству и приобретают товары и услуги на рынке, а также являются собственниками мелких некорпорированных предприятий (которые производят продукцию, как для рынка, так и для собственников и обеспечивают смешанный доход включающий одновременно элементы прибыли и оплаты труда).

5. Некоммерческие организации, обсуживающие домашнее хозяйство – оказывают бесплатные услуги членам этих организаций (церковь, политические партии).

У каждого из счетов в СНС две стороны: ресурсы и использование. В каждом счете сумма записей по ресурсам равна сумме записей по использованию. Записи счета делаются не по каждой отдельной экономической операции, а в целом по итогу той или иной грумы экономических операций.

Во всех секторах используется стандартный набор счетов, описывающих производство, образование доходов, распределение доходов и т.п. Наиболее важные счета (счет производства и счет образование доходов) составляются также и для отраслей экономики, представляющих собой совокупность занятых аналогичными видами деятельности, однородных подразделений предприятий.

В целом классификация счетов в СНС следующая. Прежде всего, они подразделяются на такие группы, как: счета для секторов экономики; счета для отдельных экономических операций; счета для экономики в целом;. При этом счета для секторов в свою очередь состоят из текущих счетов, счетов-накоплений и др., а, например, текущие счета включают, в том числе счет производство.

Счет производство:

| Ресурсы | Использование |

| 1. промежуточное потребление 2. валовая добавленная стоимость | 3. выпуск |

| Всего ресурсов | Всего использовано |

28. Основные макроэкономические показатели Системы национальных счетов.

Для всех секторов в СНС предусмотрен стандартный набор счетов, в которых регистрируются экономические операции, связанные с производством, образованием, распределением и перераспределением доходов, сбережением и накоплением, приобретением финансовых активов и принятием финансовых обязательств.

Информация, содержащаяся в секторальных счетах, а также в счетах для отраслей экономики, используется в конечном счете для получения важных макроэкономических показателей.

Основные макроэкономические показатели СНС: валовой внутренний продукт; валовой национальный доход; конечное потребление; валовое накопление; сальдо внешней торговли; национальное богатство и др.

29. Валовой внутренний продукт в Системе национальных счетов.

В центре системы показателей СНС находится ВВП. ВВП представляет собой валовую стоимость всех товаров и услуг, созданных на территории данной страны, в течение определенного срока за вычетом стоимости их промежуточного потребления.

У категорий ВВП имеется ряд существенных особенностей. Во-первых, так как ВВП включает стоимость только конечных товаров и услуг, он не содержит повторного счета: в него не входит стоимость промежуточных товаров и услуг, использованных в процессе производства.

Во-вторых, ВВП присущ внутренний охват, что связано с производством его только резидентами ((находящиеся на территории данной страны) экономическими единицами вне зависимости от национальной принадлежности и гражданства, имеющая центр экономического интереса на территории данной страны).

В-третьих, валовой характер ВВП означает, что он включает в себя потребление основного капитала.

Показатель ВВП применяется для того, чтобы охарактеризовать результаты производства, уровень экономического развития, темпы экономического роста и т.д.

30. Валовой национальный доход в Системе национальных счетов.

В отличие от ВВП валовой национальный доход (ВНД) учитывает в своем составе доходы от других стран и уплату другим странам части своих доходов.

ВНД выражается суммой первичных доходов, полученных резидентами данной страны за соответствующий период, как в пределах национальной территории, так и за границей.

Между этими показателями существует следующее количественное соотношение

-

ВНД =

ВВП +

Сальдо первичных доходов, полученных из-за границы или переданных за границу (к таким первым доходам обычно относят оплату труда, доходы от собственности в виде дивидендов и т.п.

В качественном отношении различия между обоими показателями в том, что ВВП представляет собой поток конечных товаров и услуг или вновь возданную стоимость, а ВНД – поток первичных доходов, полученных резидентами данной страны в следствие их участия в создании ВВП данной страны и ВВП других стран.

ВВП, рассчитанный на чистой основе, т.е. после вычета потребления основного капитала, именуется чистым внутренним продуктом (ЧВП). Аналогично ВНД за вычетом потребления основного капитала, превращается в чистый национальный доход (ЧНД). С теоретической точки зрения ЧВП и ЧНД являются более совершенными показателями.

31. Методы расчета валового внутреннего продукта.

Исчисление ВВП производится тремя основными методами: 1. производственным или, иначе, заводским методом; 2. по доходам или, иначе, распределительным методом; 3. по расходам или методом конечного использования.

При расчете производственным методом ВВП исчисляется, как сумма валовой добавленной стоимости всех производственных единиц резидентов сгруппированных по отраслям или секторам. ВДС – это разница между стоимостью произведенных товаров и оказанных услуг (выпуском) и стоимостью товаров и услуг полностью потребленных в процессе производства (промежуточным потреблением).

При расчете по доходам ВВП исчисляется по следующим видам первичных доходов, выплаченных производственными единицами-резидентами: 1. оплата труда наемных работников; 2. чистые (т.е. за минусом субсидий) налоги на производство и импорт; 3. валовая прибыль и валовые смешанные доходы.

Однако поскольку напрямую рассчитывать прибыль и доходы слишком затруднительно весь этот метод носит подчиненный характер по сравнению с двумя другими методами расчета ВВП.

При расчете по расходам ВВП исчисляется посредством суммирования следующих элементов: 1. расходов на конечное потребление товаров и услуг; 2. валовые накопления; 3. сальдо экспорта и импорта товаров и услуг.

При этом расходы на конечное потребление представлены главным образом расходами домашних хозяйств резидентов на потребление товаров и услуг.

Валовое накопление представляет собой чистое (т.е. за вычетом выбытия) приобретение резидентами товаров и услуг, произведенных в текущем периоде, но не потребленных в нем.

Сальдо экспорта и импорта исчисляется, как экспорт за вычетом импорта.

32. Статистика национального богатства.

Статистика национального богатства (НБ). Под НБ в СНС понимается совокупность накопленных в стране нефинансовых и чистых финансовых активов.

НБ представляет собой по существу имущественное положение страны. Показатели НБ представляют собой показатели запасов, которые на протяжении года могут не только увеличиваться, но и уменьшаться.

Элементы НБ страны классифицируются следующим образом

| Нефинансовые активы | Финансовые активы |

| 1. Производственные активы | 1. Монетарное золото (как деньги) и специальные права заимствования (специальные деньги в МВФ для межгосударственных расчетов) |

| 1.1 материальные активы | |

| 1.1.1. основные фоны | 2. Наличные деньги и депозиты |

| 1.1.2. запасы материальных основных средств | 3. Ценные бумаги |

| … | … |

| 1.2. нематериальные активы | |

| 1.2.1. затраты на разведку полезных ископаемых | |

| 1.2.2. компьютерное программное обеспечение | |

| … | |

| 2. Непроизведенные активы | |

| 2.1. материальные активы | |

| 2.1.1. земля | |

| 2.1.2. недра | |

| … | |

| 2.2. нематериальные активы | |

| 2.2.1. патенты, авторские права, лицензии | |

| … | |

| 2.2.3. гудвил | |

| … | |

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и приносящие им экономические выгоды в результате использования или хранения.

Финансовые активы – это активы, характерная особенность которых заключается в том, что большинству из них противостоят финансовые обязательства со стороны другой институциональной единицы.

33. Статистика экономического роста.

Экономический рост здесь подразумевается применительно к отдельной стране, т.е. берется в макроэкономическом смысле.

Страны достигают экономического роста следуя двумя основными путями:

1.Экстенсивный путь представляет собой вовлечение в производство все большего объема ресурсов.

2. Интенсивный путь состоит в более производительном использовании имеющихся ресурсов.

В современный период все возрастающую роль в экономическом росте играют качество и количество трудовых ресурсов. Напротив, значение природных ресурсов, как фактора экономического роста, в целом падает.

В статистике экономический рост страны принято выражать с использованием показателей ВВП (ВНД). При этом различают 2 основных подхода к исчислению экономического роста.

Либо он определяется через увеличение реального ВВП (чаще всего по средствам показателя темпа прироста) за определенный период времени для всей экономики страны в целом (что, однако, не позволяет выявить экстенсивный или интенсивный характер этого роста).

Либо рост рассчитывается, как увеличение реального ВВП не в масштабах всей страны, а применительно к одному ее жителю в среднем, т.е. в расчете на душу населения (что позволяет более точно различить, был ли экономический рост экстенсивным или интенсивным).

34. Статистика научно-технического прогресса.

НТП – поступательное развитие науки и техники, направленное на совершенствование производственных сил общества и сопровождающееся реализацией в материальном производстве и других сферах жизнедеятельности человека НТ достижений.

В составе этого процесса лежат открытия, изобретения и нововведения. Результатом открытий и изобретений являются новые знания. Нововведение – это совершенствование методов применения существующих знаний. Основанные на научных открытиях и крупных изобретениях нововведения именуются базисными инновациями.

Для характеристики развития науки и инноваций широко применяется понятие научного и инновационного потенциала. Он характеризуется группами показателей:

1. показатели статистики науки: 1) ресурсы науки (кадры, науки, математическо-техническая база науки и пр.); 2) результаты научных исследований и разработок (патенты, лицензии, образцы новых машин и пр.);

2. показатели статистики инноваций: 1) затраты на инновации (объем, структура труда, динамика затрат); 2. результаты инновационной деятельности (объем, структура и динами производства и реализации инновационной продукции);

3. показатели, характеризующие влияние науки и инноваций на экономический рост.

Масштабы инновационной активности характеризуются главным образом показателем расходов на НИОКР. Этот показатель имеет как абсолютное выражение (общая сумма соответствующих расходов за определенный, как правило, годичный период), так и относительное (чаще всего в % от ВВП).

Эффективность НИОКР исчисляется показателями нормы отдачи, или прибыли, от инвестиций в НИОКР, как отношением суммы прибыли от этих инвестиций за годовой период к сумме самих инвестиций.

35. Статистика государственных финансов.

В центре этой статистики находится категория государственного бюджета. Под ним обычно понимают основной финансовый план государства, имеющий силу закона. Иначе говоря, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения расходов по выполнению задач и функций государства.

Государственный бюджет (ГБ) имеет две главные части: доходную и расходную.

Доходы ГБ складываются из двух основных составляющих: налоговые поступления и неналоговые поступления.

Расходы ГБ классифицируются различным образом; в том числе их функциональная классификация предполагает элементы: 1. на государственное управление; 2. на судебную систему; 3. на обеспечение обороноспособности страны; 4. на охрану правопорядка; 5. на фундаментальные исследования; 6. на образование; 7. на здравоохранение и т.д.

Бюджет может быть связан с активом, иначе, профицитом (превышение доходов над расходами) или с пассивом, иначе, дефицитом (превышением расходов над доходами). Как сам бюджет так и его актив (пассив) могут исчисляться либо в абсолютном выражении, либо в относительном (в % к ВВП).

Еще одним важным элементом государственных финансов выступают внебюджетные фонды (прежде всего социальные). Наиболее распространенными статистическими показателями деятельности этих фондов являются наличие остатка средств на начало и конец периода, поступления и расходование средств за период (исчисляются как в абсолютной сумме, так и в % к ВВП).

36. Статистика финансов предприятий.

Эта статистика изучает финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании децентрализованных денежных фондов в процессе производства и реализации товаров, работ, услуг.

Предметом этой статистики являются такие категории и показатели как выручка, прибыль, рентабельность, коэффициенты финансовой устойчивости, коэффициент ликвидности, коэффициент оборачиваемости оборотных средств и т.д.

В том числе категория прибыли комплексно отражает хозяйственную деятельность предприятия в форме денежных накоплений в виде абсолютной величины. В общем виде прибыль рассчитывается: Прибыль = Выручка – Затраты или П = Доходы – Расходы.

Конкретно прибыль выступает в нескольких модификациях.

Так прибыль балансовая – это финансовый результат от реализации продукции (работ, услуг), основных средств и иного имущества хозяйствующего субъекта, а также доходы за вычетом убытков внереализационных операций. При этом прибыль от реализации продукции рассчитывается как разность между выручкой от ее продажи (за вычетом акцизов и НДС) и затратами на производство и реализацию, включаемые в себестоимость продукции.

Наряду с абсолютны показателем прибыли в статистике финансов предприятия широко применяется относительный показатель рентабельности, который в общем виде характеризует прибыльность работы предприятия.

Так общая рентабельность характеризует эффективность авансированного капитала:

Пб

Ро=--------- * 100%,

Ф

где Пб – балансовая прибыль; Ф – средне годовая стоимость основных производственных средств, НМА и материальных оборотных средств.

Рентабельность реализованной продукции отражает эффективность текущих затрат:

Прп

Ррп=--------- * 100%,

С

Где Прп – прибыль от реализации продукции; С – полная себестоимость реализованной продукции.

37. Статистика финансов населения.

Финансы населения характеризуются следующими статистическими показателями: 1. баланс доходов и расходов населения (своеобразный бюджет населения и отдельной семьи); 2. денежные доходы населения; 3. денежные средства населения (во вкладах, бумагах и т.п.); 4. просроченная задолженность по выплате населению заработной платы (пенсий и т.п.)

При этом доходы населения складываются из компонентов: 1. оплата труда (в денежной и натуральной формах); 2. социальные трансферты (пенсии, пособия, стипендии и т.п.); 3. доходы от личных подсобных хозяйств; 4. доходы от собственности и предпринимательской деятельности.

Расходы включают: 1. выплату налогов; 2. конечное потребление; 3. сбережения.

При этом конечное потребление статистически распадается на товары текущего потребления, предметы длительного пользования, потребительские расходы на услуги.

В финансах населения доходы за вычетом налогов формируют категорию располагаемого дохода. После корректировки располагаемого дохода на индекс потребительских цен возникает категория реального располагаемого дохода населения, т.е. с учетом инфляции.

Располагаемый личный доход складывается как личный доход за вычетом индивидуальных налогов; в домохозяйствах он распределяется на конечное потребление (личные расходы) и сбережения.