Разработка и внедрение энергосберегающих мероприятий в системе антикризисного управления промышленным предприятием (на примере ОАО «Казанское моторостроительное производственное объединение (кмпо)»)

| Вид материала | Автореферат |

СодержаниеВ третьей главе III. Основные теоретические выводы и практические рекомендации Список работ, опубликованных по теме диссертации |

- Годовой отчет ОАО «казанское моторостроительное производственное объединение» (оао, 1240.55kb.

- Годовой отчет открытого акционерного общества «Казанское производственное объединение, 188.62kb.

- Ежеквартальный отчет открытое акционерное общество "Уфимское моторостроительное производственное, 5125.42kb.

- В ОАО «умпо» соревновались лучшие токари, 12.68kb.

- Темы курсовых работ по дисциплине «Стратегический менеджмент» на 2011-2012 уч год, 35.31kb.

- Разработка и внедрение высокоэффективных технологических процессов изготовления отливок, 740.32kb.

- Автореферат диссертации на соискание ученой степени, 190.51kb.

- П. 2 Темы курсовых работ, 56.77kb.

- Планирование и организация исследования системы управления предприятием (на примере), 95.06kb.

- Работники умпо стали победителями Всероссийского конкурса «Инженер года-2010», 20.75kb.

1 2

Во второй главе представлена методика диагностики кризисного состояния предприятия и формирования антикризисной стратегии на промышленном предприятии.В целях диагностики кризисного состояния предприятия используются различные методики, большинство которых заимствовано из зарубежной практики. Несмотря на приравнивание диагностики кризисного состояния к диагностике банкротства, с содержательной точки зрения предлагаемые модели являются именно моделями диагностики кризиса. Весь спектр используемых инструментов принято делить на две категории: экспресс-диагностика; комплексная диагностика.

Поскольку наличие собственных оборотных средств является условием нормального (устойчивого) развития предприятия, автор предлагает использовать его в качестве инструмента диагностики кризиса. Если величина данного коэффициента окажется отрицательной (собственные оборотные средства на предприятии отсутствуют), то такая ситуация свидетельствует о глубоком распространении кризисных явлений. Если же данная величина положительна, то следует рассчитать коэффициент вероятности выхода из кризиса и вероятности недопущения кризисной ситуации - по аналогии с коэффициентами восстановления и утраты платежеспособности.

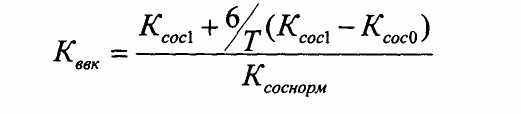

1. Коэффициент возможности выхода из кризиса рассчитывается, когда значения коэффициента текущей ликвидности (Ктл) и коэффициента обеспеченности собственными оборотными средствами (Ксос) или только коэффициента текущей ликвидности ниже нормативного, но наметилась тенденция к их повышению:

где Кввк – коэффициент возможности выхода из кризиса;

Ксос – коэффициент обеспеченности собственными оборотными средствами.

Если значение данного коэффициента больше 1, предприятие имеет реальную возможность выхода из кризиса без осуществления изменений по сравнению с текущим управлением предприятием в течение полугода.

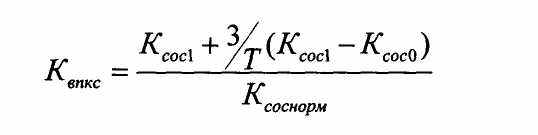

2. Коэффициент возможности предотвращения кризисной ситуации рассчитывается, когда значения Ктл и Ксос выше нормативного, но наметилась тенденция к их снижению:

где Квпкс- коэффициент возможности предотвращения кризисной ситуации.

Если значение данного коэффициента больше 1, предприятие имеет реальную возможность не допустить кризис в течение трех месяцев без осуществления изменений по сравнению с текущим управлением предприятием.

Поскольку методика экспресс-диагностики обязательна к использованию в Российской Федерации, предложенная автором методика может быть включена в бюджет по балансовому листу (ББЛ) предприятия и использоваться для диагностики кризисов на нем.

При фундаментальной диагностике кризиса используются различные модели, позволяющие оценить его масштабы.

Таблица 2

Оценка масштабов кризисного состояния предприятия

| Показатель | Масштабы кризисного состояния | ||

| Легкий кризис | Глубокий кризис | Катастрофа | |

| 1.Чистый денежный поток (ЧДП) | Снижение ЧДП | Отрицательное значение ЧДП | Резко отрицательное значение ЧДП |

| 2.Рыночная стоимость предприятия | Стабильность рыночной стоимости | Снижение рыночной стоимости | Обвальное снижение рыночной стоимости |

| 3.Структура капитала предприятия | Снижение коэффициента автономии | Снижение эффекта финансового рычага (ЭФР) | Отсутствие эффекта финансового рычага |

| 4.Состав обязательств предприятия по срочности погашения | Рост удельного веса краткосрочных обязательств | Высокий удельный вес неотложных обязательств | Чрезмерно высокий удельный вес неотложных обязательств |

| 5.Состав активов предприятия | Снижение коэффициента абсолютной платежеспособности (Кап) | Существенное снижение Кап и коэффициента текущей платежеспособности (Ктп) | Абсолютная неплатежеспособность из-за отсутствия денежных активов |

| 6.Состав текущих затрат предприятия | Тенденция к росту уровня переменных затрат | Рост уровня переменных затрат на фоне высокого уровня операционного рычага | Рост общего уровня текущих затрат на фоне очень высокого уровня операционного рычага |

Следует отметить, что наличие негативного значения только одного из шести приведенных показателей не дает оснований для признания сложившейся ситуации кризисной, однако свидетельствует о необходимости принимать определенные меры. Автор предлагает в целях определения кризисной ситуации наибольшее внимание уделять динамике его составляющих Z-счета Альтмана, а не собственно его значению. Анализ предлагается проводить методом цепной подстановки:

ZH = 1,2Х1н +1,4Х2н + 3,ЗХ3н + 0,6Х4н + 1,0Х5н

Zycлl = 1,2Х1к +1,4Х2н + 3,ЗХ3н + 0,6Х4н + 1,0Х5н

ΔZ1=Zуслl-ZH

Zусл2 = 1,2Х1к +1,4Х2к + 3,ЗХ3н + 0,6Х4н + 1,0Х5н

ΔZ2=Zусл2-Zусл1

Zусл3 = 1,2X1K +1,4Х2к + 3,ЗХ3к + 0,6Х4н + 1,0Х5н

ΔZ3=Zусл3-Zусл2

Zусл4 = l,2XlK +1,4Х2к + 3,ЗХ3к + 0,6Х4к + 1,0Х5н

ΔZ4=Zусл4-Zусл3

ZK = l,2XlK +1,4X2к + 3,ЗХ3к + 0,6Х4к + 1,0Х5к

ΔZ5=Zк-Zусл3

Индексы Н и К показывают, какое состояние показателя анализируется - на начало или на конец периода. Следует отметить также, что конечные показатели дисконтируются для получения точной картины.

Итак, покажем значимость каждого из промежуточных результатов:

- ΔZ1 показывает влияние соотношения оборотных и суммарных активов предприятия на показатель Z-счета;

- ΔZ2 - влияние соотношения нераспределенной прибыли к суммарным активам предприятия на показатель Z-счета;

- ΔZ3 - влияние соотношения прибыли от реализации к суммарным активам предприятия на показатель Z-счета и т.д.

Если какой-то из рассмотренных показателей оказывает на величину самого Z-счета Альтмана отрицательное влияние (даже при общей положительной динамике данного показателя), это означает, что в указанной области необходимо применять управляющие воздействия. Тенденция к снижению Z-счета является индикатором системного кризиса, а тенденция к снижению отдельных его составляющих - индикатором частного кризиса. Все показатели Z-счета по отдельности, сам совокупный показатель и промежуточные итоги вводятся в бюджет по балансовому листу в раздел «коэффициенты». Таким образом, для оперативного выявления наступающих кризисов мы предлагаем использовать три модели, информация об индикаторах которых собирается в финансовых бюджетах предприятия.

На абсолютном большинстве российских машиностроительных предприятий уровень энергопотребления значительно выше среднемиового, что ведет к значительному увеличению затрат на энергетические ресурсы в условиях роста тарифов на них. Долгое время вопросы энергосбережения оставались для предприятия неактуальными в силу низких цен на энергоресурсы и невысоких штрафов за сверхнормативные выбросы. Однако в настоящее время, когда в России наблюдается тенденция к приведению цен на энергоносители к среднемировым, проблема энергосбережения, и сокращения энергозатрат, приобретает все большую значимость.

Рассмотрим разработку антикризисной программы в части энергосбережения на примере типичного крупного машиностроительного предприятия - открытого акционерного общества «Казанское моторостроительное производственное объединение» (ОАО КМПО). Проведем анализ энергопотребления и энергосбережения на предприятии по матрице SWOT (табл. 3).

Как видно из таблицы, у предприятия имеются все предпосылки для эффективной реализации программы энергосбережения - обеспеченность потребными кадрами, наличие перспективного плана, некоторые новые возможности внешней среды. С другой стороны, предприятие демонстрирует незаинтересованность в энергосбережении (реализуются только мероприятия, не требующие серьезных затрат, да и то вследствие требований законодательства) и не пытается изыскать для этого средства.

Таблица 3

SWOT-анализ деятельности ОАО КМПО в части энергопотребления

| Внешняя среда | Внутренняя среда |

| Возможности 1.Возможность выбора поставщика энергетических ресурсов в результате реформы естественных монополий. 2.Низкий уровень цен на энергоносители по сравнению с мировыми. 3.Наличие правительственных постановлений, обязывающих предприятия реализовывать комплексы мер по энергосбережению. | Сильные стороны 1.Проведение отдельных малозатратных мероприятий в области энергосбережения. 2.Наличие квалифицированных специалистов в области энергосбережения. 3.Наличие перспективного плана по энергосбережению. |

| Угрозы 1.Приведение уровня цен на энергоносители в соответствие с мировыми. 2.Повышение платежей за загрязнение окружающей среды. 3.Сбои в поставках энергетических ресурсов | Слабые стороны 1.Недостаток денежных средств для проведения всего комплекса мероприятий по энергосбережению. 2.Недостаточное понимание руководством предприятия необходимости реализации программы энергосбережения. 3.Отсутствие единой стратегии в области энергосбережения. |

Система мер по энергосбережению на ОАО КМПО состоит из следующих мероприятий.

Ml - перевод установки приготовления горячей воды на хозяйственно-бытовые и технические нужды на станции №1 с пара на газ. В результате проведения данного мероприятия прогнозируется снижение потребления пара на 8,5% в результате внедрения одной установки.

М2 - внедрение систем лучистого обогрева на стрежневом участке цеха №1, что позволяет уменьшить платежи за теплоснабжение в 10 раз.

М3 - проведение энергетического аудита, позволяющее выявить непроизводительные затраты.

М4 - реконструкция вытяжной системы заточных станков цеха 85 с целью циркуляции тепла. Реализация данного мероприятия приведет к сокращению теплопотерь при выбросе воздуха из цеха в атмосферу.

М5 - создание корпусной компрессорной станции в корпусе №1. Вследствие этого прогнозируется: улучшение качества сжатого воздуха, уменьшение потерь в сетях, экономия электрической энергии.

М6 - перевод цехов 38, 39, 41, 2, ЦМС, участка №102 на автономное воздухоснабжение. Результат - сокращение платежей за электроэнергию.

М7 - модернизация компрессора К-250 с целью увеличения частоты пусков и остановок компрессора и снижения мощности холостого хода в два раза. Экономия электроэнергии составит 3408000 кВт*ч в год.

М8 - внедрение приборов учета в цехах 18, 56, 28, позволит сократить непроизводительные потери.

М9 - приобретение и установка электросчетчиков с телеметрическим выходом в основных электропотребляющих цехах: 1,4, 12, 16, 40. Позволяет снизить платежи за электроэнергию и способствует сокращению непроизводительных затрат.

M10 - приобретение и запуск в эксплуатацию базового комплекта системы «СИМЭК», подключение к ней общезаводских средств контроля энергопотребления. Данное мероприятие также позволяет снизить непроизводительные затраты.

Система управляющих воздействий в сфере энергосбережения имеет целью обеспечение стабильного развития предприятия в долгосрочной перспективе.

В третьей главе анализируются этапы внедрения системы энергосберегающих мер в системе антикризисного менеджмента, определяются критерии выбора сценария их реализации, дается оценка их эффективности.

В соответствии с разработанной методикой и целями данного исследования были составлены следующие бюджеты рассматриваемого предприятия на 2005 год по месяцам: бюджет энергопотребления; бюджет доходов и расходов; бюджет движения денежных средств; бюджет по балансовому листу. Оценивать вероятность возникновения кризисной ситуации автор предлагает с использованием приведенных методик.

ОАО КМПО производит продукцию трех основных категорий - продукцию специального назначения, продукцию гражданского назначения и прочую продукцию (товары народного потребления). Специфика первых двух видов продукции заключается в том, что объем их производства и реализации определен договорами поставки на достаточно длительный период. Маркетинговые исследования, проведенные службами предприятия, подтверждают наличие спроса на некоторые новые виды товаров, относящиеся к третьей категории, а также возможность расширения рынка сбыта уже выпускаемых товаров. По оценкам специалистов предприятия, при увеличении производства и реализации прочей продукции по двум означенным выше направлениям выручка от реализации данной категории продукции возрастет в 2,3 раза при росте переменных затрат в 2 раза, а постоянных - в 1,5 раза.

Означенные изменения были внесены автором в сводные бюджеты предприятия по двум сценариям - единовременной реализации комплекса антикризисных мер в сфере энергосбережения и внедрения антикризисных мероприятий в соответствии с последовательностью, полученной в результате ранжирования мероприятий по внутренней норме рентабельности (IRR). Рассмотрим изменение показателей, используемых для экспресс-диагностики (таблица 4).

Таблица 4

Показатели, используемые для экспресс-диагностики кризиса на ОАО КМПО

| № | Показатель | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| 1 | Коэффициент текущей ликвидности (IRR) | 0,9 | 1,0 | 0,9 | 0,9 | 1,4 | 0,8 | 1,0 | 1,0 | 1,0 | 1,5 | 1,3 | 3,9 |

| 2 | Коэффициент текущей ликвидности (единоврем.) | 0,9 | 1,0 | 0,9 | 0,9 | 1,4 | 0,8 | 1,0 | 1,0 | 1,1 | 1,5 | 1,3 | 3,8 |

| 3 | Коэффициент обеспеченности собственными оборотными средствами (IRR) | -0,1 | 0,03 | -0,1 | -0,07 | 0,3 | -0,2 | 0,03 | 0,1 | 0,1 | 0,3 | 0,3 | 0,7 |

| 4 | Коэффициент обеспеченности собственными оборотными средствами (единоврем.) | -0,1 | 0,03 | -0,1 | -0,1 | 0,3 | -0,2 | 0,01 | 0,1 | 0,06 | 0,3 | 0,2 | 0,7 |

| 5 | Коэффициент вероятности выхода из кризиса (IRR) | - | 1,2 | -1,9 | -0,5 | 4,4 | -4,2 | 1,4 | 1,5 | 0,7 | 4,9 | 2,0 | 9,9 |

| 6 | Коэффициент вероятности выхода из кризиса (единоврем.) | - | 0,9 | -2,1 | -0,7 | 4,5 | -4,3 | 1Д | 1,3 | 0,5 | 4,8 | 1,8 | 9,9 |

| 7 | Коэффициент вероятности недопущения кризисной ситуации (IRR) | | 0,8 | -1,5 | -0,6 | 3,6 | -3,1 | 0,9 | 1,3 | 0,7 | 4,2 | 2,3 | 8,6 |

| 8 | Коэффициент вероятности недопущения кризисной ситуации (единоврем.) | | 0,6 | -1,7 | -0,8 | 3,6 | -3,1 | 0,6 | 1,0 | 0,5 | 4,1 | 2,0 | 8,6 |

Как показывает сравнительный анализ приведенных данных и результатов внедрения энергосберегающих мероприятий в ходе реализации антикризисной программы, использование дополнительного денежного потока на расширение производства и реализации продукции оказывает положительное влияние на прогнозируемые кризисы на предприятии. Так, в случае реализации только мероприятий по энергосбережению, показатели августа, используемые для экспресс-диагностики, были ниже нормативных, а в сентябре наблюдался недостаток собственных оборотных средств. В случае, когда генерированный энергосбережением поток направляется на расширение производства, показатели, рассчитанные по всем месяцам, начиная с августа, находятся в пределах нормативных значений, что позволяет утверждать: в рассматриваемый период кризис на предприятии не прогнозируется. Показатели, получаемые при использовании сценария IRR, оказываются несколько лучше, чем аналогичные показатели по сценарию «единовременно». Следовательно, основываясь на данных экспресс-диагностики, можно утверждать, что вариант реализации комплекса внутренней нормы рентабельности в рамках реализации антикризисной программы предпочтительнее.

К аналогичным результатам приводит анализ бюджетов по балансовому листу и движения денежных средств на рассматриваемом предприятии. Расчет Z-счета для ОАО КМПО приведен в таблице 5.

В целом можно отметить, что изменение Z-счета по месяцам при реализации как сценария IRR, так и сценария «единовременно» с увеличением производства и реализации товаров народного потребления происходит с меньшими перепадами, чем в случае, когда те же сценарии не подразумевают изменения в производственной программе и программе сбыта. При этом сценарий IRR дает лучшие результаты, чем сценарий «единовременно», и, соответственно, реализация его предпочтительнее. Данный вывод совпадает с тем, что был сделан автором на основании результатов анализа по методу экспресс-диагностики.

Таблица 5

Расчет Z-счета для ОАО КМПО

| Месяц | X1 | X1 | X1 | X1 | X1 | Z-счет |

| Январь (IRR) | 0,17 | 0,05 | 0,01 | 0,18 | 0,14 | 0,57 |

| Январь (единовременно) | 0,17 | 0,05 | 0,01 | 0,18 | 0,14 | 0,57 |

| Февраль (IRR) | 0,19 | 0,05 | 0,03 | 0,18 | 0,14 | 0,64 |

| Февраль (единовременно) | 0,18 | 0,05 | 0,03 | 0,18 | 0,14 | 0,63 |

| Март (IRR) | 0,16 | 0,08 | 0,03 | 0,24 | 0,15 | 0,70 |

| Март (единовременно) | 0Д5 | 0,08 | 0,03 | 0,24 | 0,15 | 0,69 |

| Апрель (IRR) | 0,18 | 0,13 | 0,04 | 0,31 | 0,15 | 0,85 |

| Апрель (единовременно) | 0,18 | 0,13 | 0,04 | 0,32 | 0,15 | 0,86 |

| Май (IRR) | 0,24 | 0,13 | 0,04 | 0,31 | 0,15 | 0,94 |

| Май (единовременно) | 0,24 | 0,13 | 0,04 | 0,31 | 0,15 | 0,94 |

| Июнь (IRR) | 0,15 | 0,20 | 0,09 | 0,46 | 0,21 | 1,24 |

| Июнь (единовременно) | 0,15 | 0,19 | 0,08 | 0,45 | 0,21 | 1,20 |

| Июль (IRR) | 0,15 | 0,21 | 0,06 | 0,50 | 0,16 | 1,12 |

| Июль (единовременно) | 0,15 | 0,21 | 0,06 | 0,50 | 0,16 | 1,11 |

| Август (IRR) | 0,14 | 0,24 | 0,06 | 0,57 | 0,16 | 1,21 |

| Август (единовременно) | 0,14 | 0,24 | 0,06 | 0,56 | 0,16 | 1,20 |

| Сентябрь (IRR) | 0,15 | 0,29 | 0,06 | 0,71 | 0,17 | 1,40 |

| Сентябрь (единовременно) | 0,15 | 0,29 | 0,06 | 0,71 | 0,17 | 1,39 |

| Октябрь (IRR) | 0,18 | 0,30 | 0,05 | 0,74 | 0,16 | 1,40 |

| Октябрь (единовременно) | 0,18 | 0,30 | 0,05 | 0,73 | 0,16 | 1,39 |

| Ноябрь (IRR) | 0,14 | 0,34 | 0,05 | 0,87 | 0,18 | 1,49 |

| Ноябрь (единовременно) | 0,14 | 0,33 | 0,05 | 0,87 | 0,18 | 1,49 |

| Декабрь (IRR) | 0,31 | 0,30 | 0,05 | 0,70 | 0,16 | 1,54 |

| Декабрь (единовременно) | 0,30 | 0,30 | 0,05 | 0,70 | 0,16 | 1,53 |

III. Основные теоретические выводы и практические рекомендации

В ходе исследования установлено, что реализация программы энергосбережения на предприятии позволит высвободить дополнительные средства, которые можно использовать для стабилизации экономической ситуации на предприятии. При этом дополнительные денежные средства, полученные в результате реализации антикризисной программы в сфере энергосбережения, могут быть использованы для различных целей, определяемых на основе анализа бюджетов промышленного предприятия.

Список работ, опубликованных по теме диссертации:

1. Ясько А.Д. Особенности функционирования системы государственных органов по банкротству в странах с развитой рыночной экономикой//Научные труды кафедры экономической теории и права КГТУ им.А.Н.Туполева. Том 1. - Казань: НПК «РОСТ», 2003. 0,5 п.л.

2. Ясько А.Д. Соотношение судебных и внесудебных процедур банкротства (несостоятельности) в зарубежных странах//Научные труды кафедры экономической теории и права КГТУ им.А.Н.Туполева. Т.2. - Казань: НПК «РОСТ», 2004. 0,4 п.л.

3. Ясько А.Д. Девелоперская деятельность как фактор усиления инвестиционной активности в регионе//Российское предпринимательство. 2005. №10. 0,45 п.л.

4. Ясько А.Д., Кузнецов Б.Л. Девелоперские проекты – перспективная форма жилищного строительства//Экономическая синергетика: ответы на вызов и угрозы XXI века: Сб. научных трудов. – Набережные Челны, 2005. 04 п.л. (авт. – 0,25 п.л.).

5. Ясько А.Д. Исследование причин кризисного состояния предприятия// Современная экономика. Межвузовский сборник. Приложение к журналу «Экономические науки». – Москва-Казань: Изд-во «Экоцентр». 2005. 0,35 п.л.

6. Ясько А.Д. Оперативное управление активами как инструмент антикризисного управления предприятием//Актуальные проблемы современной экономики. Материалы международной научно-практической конференции «IV Спиридоновские чтения». 2 февраля 2006 г. – Казань: НПК «РОСТ». 2006. 0,35 п.л.

7. Ясько А.Д. Современная система банкротства промышленных предприятий в России//Менеджмент и маркетинг в различных сферах деятельности. Юбилейный сборник. – Уфа: УГАТУ, 2006. 0,4 п.л.

8. Ясько А.Д. Промышленность в системе антикризисного управления//Экономические и правовые проблемы в условиях становления инновационной экономики: материалы межвузовской научно-практической конференции.- Казань: НПК «Рост», 2006. 0,5 п.л.

9. Ясько А.Д. Совершенствование финансово-хозяйственной деятельности предприятия в рамках проведения антикризисной политики на предприятии//Современная экономика. Межвузовский сборник. Приложение к журналу «Экономические науки». – Москва-Казань: Казан.гос.ун-т. 2006. №6. 0,5 п.л.

1 По данным Гильдии Арбитражных управляющих РФ.