Теория и методология финансовой стратегии привлечения иностранного капитала для модернизации черной металлургии в условиях глобализации 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат |

- Теория и методология формирования оптимальной финансовой стратегии компании 08. 00., 654.85kb.

- Налоговая политика и налоговое администрирование сферы природопользования в условиях, 709.4kb.

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Влияние финансовой глобализации на стратегию развития российских банков по специальностям:, 391.7kb.

- 08. 00. 10 Финансы, денежное обращение и кредит Формула специальности, 85.81kb.

- Модернизация институтов регулирования кредитных отношений в условиях посткризисного, 429.25kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Изменение структуры финансовых ресурсов корпорации в условиях развития рынка капитала, 262.41kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1678.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1540.34kb.

5. Научно обоснована методика оценки рыночной стоимости предприятий на основе доходного подхода, предложены этапы процесса прогнозирования валовых доходов и расходов собственника, объекта оценки за каждый временной промежуток прогнозного периода и выявлены основные факторы, влияющие на снижение стоимости металлургических компании

Для привлечения капитала на финансовом рынке весьма существенное значение имеет рыночная стоимость металлургической компании. На данном этапе важнейшим аспектом инвестиционного анализа становится качественная профессиональная оценка не только рыночной, но, прежде всего, инвестиционной стоимости.

В настоящее время достаточное внимание уделяется оценке рыночной стоимости предприятий, использование оценки инвестиционной стоимости для целей развития бизнеса повышение эффективности инвестиционной политики не имеет достаточного распространения.

В диссертационном исследовании представлены результаты сопоставления определений основных подходов к оценке стоимости предприятия в соответствии с международными, европейскими и российскими стандартами оценки (доходный, затратный, и сравнительный подходы). Обычно при оценке бизнеса, в зависимости от целей оценки, искомой стоимости, поставленных условий, состояния самого объекта и состояния экономической среды, используют сочетание двух-трех методов, наиболее подходящих в данной ситуации.

Проведенное сравнение показывает, что в наибольшей степени целям инвестиционной стоимости в условиях неопределенности соответствуют методы доходного подхода. Так как метод капитализации дохода предполагает постоянный поток доходов, то он в большей степени подходит для оценки приносящей доход недвижимости. Денежный поток предприятия более изменчив и подвержен влиянию большого числа факторов, и поэтому для инвестиционной оценки стоимости предприятий целесообразно использовать метод дисконтированного денежного потока. Раскрыв преимущества и недостатки дисконтированного денежного потока, следует отметить, что наилучшие и наиболее эффективные результаты оценки инвестиционной стоимости в условиях неопределенности достигаются в том случае, если данный метод сочетается со сценарно-вероятностным подходом.

Поэтому, мы считаем, что метод дисконтированного денежного потока следует использовать в синтезе со сценарно-вероятностным подходом, позволяющим смоделировать риски. Использование сценарно-вероятностного подхода предполагает признание того, что прогнозирование финансовых параметров в лучшем случае является аргументированной догадкой и что составитель прогноза способен лишь сузить диапазон возможных вариантов будущего финансового состояния. Разработка сценариев подразумевает формулировку исчерпывающего набора предположений о путях развития предприятия и их влияния на уровень отраслевой рентабельности и другие показатели.

Для определения размера денежного потока составляется прогноз валовых доходов и расходов собственника, объекта оценки за каждый временной промежуток прогнозного периода. Как правило, различают два типа денежного потока:

1) денежный поток для собственного капитала;

2) денежный поток для всего инвестиционного капитала.

При рассмотрении расчета чистого денежного потока более очевидными становятся положительные стороны использования его для расчета инвестиционной стоимости предприятия. Он представляет собой сумму, которую можно изъять из бизнеса без ущерба для будущей деятельности, так как были учтены все внутренние потребности предприятия. Вот почему чистый денежный поток часто называют свободным денежным потоком.

Следующим этапом оценки прошлой деятельности является ретроспективный анализ валовой выручки от реализации. По мнению многих специалистов, этот этап является важнейшим элементом прогнозирования денежного потока. Анализируя валовую выручку, следует детально рассмотреть и учесть ряд факторов в прогнозах, которые могут привести к резким изменениям стоимости, среди которых можно выделить следующие: объем производства и цены на продукцию; спрос на продукцию; номенклатура выпускаемой продукции; темпы инфляции;

Процесс прогнозирования валовых доходов и расходов собственника, объекта оценки за каждый временной промежуток прогнозного периода, по мнению автора, должен состоять из следующих этапов:

1. Анализ стратегического положения предприятия.

2. Разработка для предприятия и отрасли различных сценариев развития будущей деятельности,

3. Прогноз свободного денежного потока.

4. Проверка обоснованности и осуществимости прогнозов.

Следует отметить, что при прогнозировании будущей деятельности мы должны опираться на план подготовленный нами или специалистами инвестора, где прежде всего должны учитываться не фактические показатели текущей деятельности, которые учитываются при оценке рыночной стоимости предприятия, а синергетический эффект от предпринимаемых мероприятий.

Даже при наилучшем стечении обстоятельств, прогнозирование возможных будущих доходов является одной из наиболее сложных сторон модели дисконтированных будущих доходов. Особо подчеркнем, что данный прогноз чрезвычайно важен, поскольку он заставляет инвестора принять во внимание множество переменных, которые будут влиять на прибыль приобретаемой компании, и таким образом, способствует принятию более обоснованного инвестиционного решения.

В условиях неопределенности, используя сценарно-вероятностный подход, прежде всего, следует иметь четкое представление о сфере деятельности оцениваемого предприятия, той отрасли, к которой она принадлежит и общих экономических условиях в стране, Далее, первостепенное значение на результат оценки оказывает тщательность составления прогноза, а также выполнимость предположений составляющих его основу. Поэтому необходимо учитывать при прогнозировании всю имеющуюся информацию о предприятии. Анализ результатов прошлой деятельности должен охватывать период не менее 3-х лет. Следует осторожно подходить к оптимистическим сценариям развития, необходимо тщательно проанализировать все шаги руководства, которые могут привести к реализации намеченных планов. Лучше всего использовать более продолжительный прогнозный период, что позволяет значительно улучшить достоверность прогноза, так как уменьшает постпрогнозный период.

На основе проведенного исследования, в диссертации сформулирована модель определения инвестиционной стоимости предприятия и проиллюстрировано применение рассматриваемых методов оценки инвестиционной стоимости предприятий на конкретных примерах с целью апробации предложенной модели.

В качестве примера, позволяющего применить на практике изложенные в работе идеи, рассмотрена оценка стоимости предприятий ОАО «ММК», ОАО «НЛМК», ОАО «Северсталь».

Для построения денежных потоков оцениваемых компаний были использованы данные финансовой отчетности, прогнозы макроэкономических и отраслевых факторов, а также показателей финансово-хозяйственной деятельности, выполненные на базе сценарно-вероятностного подхода с применением метода экспертных оценок.

При расчете денежных потоков учитывались следующие экономические факторы: уровень инфляции, темпы снижения затрат, расширение спектра предлагаемых товаров, общеэкономических перспектив, перспектив развития отрасли с учетом конкуренции, спроса на продукцию, планы менеджмента, сценарий развития отрасли.

В таблице 4 приведены основные факторы, влияющие на снижение стоимости металлургических компании . Изменение этих факторов (снижение задолженностей, рост рейтинга, и др.) позволит существенно увеличить стоимость компании на рынке.

Таблица 4 - Косвенные факторы, отражающие возможное снижение стоимости акционерного капитала в долгосрочной перспективе

| Критерий | балл | Ранг |

| Изменение рейтинга эмитента в худшую сторону | 17,2 | 2 |

| Рост дебиторской задолженности | 5,3 | 15 |

| Снижение ликвидности акций | 16,1 | 4 |

| Существенное снижение спроса на продукцию | 6,5 | 14 |

| Информация о возможном недружественном слиянии или поглощении | 13 | 8 |

| Увеличение волатильности цен акций | 14,6 | 6 |

| Снижение доли рынка | 7,9 | 13 |

| Продажа профильных активов | 11,7 | 10 |

| Судебные иски в отношении компании | 14,1 | 7 |

| Просрочка платежей по ссудам | 11,9 | 9 |

| Возбуждение дела о банкротстве | 18 | 1 |

| Снижение суммы дивидендных выплат | 16,9 | 3 |

| Сокрытие финансовой или иной информации | 4,1 | 16 |

| Отмена крупных сделок | 8,7 | 12 |

| Отказ в регистрации проспекта эмиссии | 15,3 | 5 |

| Противодействие организации её инспектированию | 3,9 | 17 |

| Информация о несоблюдении российского законодательства менеджментом и собственниками компании | 10,1 | 11 |

| Прочие факторы | 2 | 18 |

Ставка дисконтирования определялась на основе сопоставления результатов применения кумулятивного метода расчета, где требуемая доходность для инвестированного капитала определялась с учетом присущих данным предприятиям рисков.

Проанализировав варианты развития к изменению ставки дисконтирования, можно сделать вывод, о том, что каждый 1% изменения ставки ведет к изменению инвестиционной стоимости примерно на 7%.

К результатам, полученным по трем вариантам денежного потока с учетом трех вариантов ставки дисконтирования, была применена традиционная процедура взвешивания, в результате которой стоимость оцениваемой компании составляет:

- ОАО «ММК» - 6.07 млрд. долл.;

- ОАО «НЛМК» - 7.45 млрд. долл.;

- ОАО «Северсталь» - 10.38 млрд. долл.

Если зафиксировать цены реализации металлопродукции на прогнозном уровне 2008 года и себестоимость (рассчитанную по ценам на основные виды сырья с учетом роста цен в 2008 году), расчетное значение EBITDA/тонна товарной продукции составляет по 2008 году 185USD.

C учетом программы инвестиций до 2013 года, направленную на снижение затрат, рост объемов производства и улучшение структуры продукции, значение EBITDA/тонну товарной продукции в 2013 году составит 263USD. С учетом производства 15 млн. тонн товарной продукции и 16,25 стали в 2013 году, значение EBITDA составит 3,945 млн. USD.

Если использовать текущий мультипликатор ММК – х5.1 - и применить его к 2013 году (со значением чистого долга, равного «0»), расчетное значение капитализации составит 20,1 млрд. USD. Если использовать среднее значение мультипликаторa EV/EBITDA российских металлургических компаний - х6.2 - и применить его к 2013 году, расчетное значение капитализации составит 24,5 млрд. USD.

Анализ финансово-хозяйственной деятельности металлургической компании позволяет заключить, что развитие любой компании происходит неравномерно. Как правило, по мере достижения компанией конкурентных преимуществ и расширения своего присутствия на рынке реализуемой продукции объемы производства начинают возрастать. Это может обусловить расширение парка используемых основных фондов, увеличение количества привлекаемых специалистов, дальнейшую экспансию на рынки. Такие периоды развития компании совпадают с начальной стадией роста рыночной цены ее акций на фондовых рынках.

Однако в определенные моменты начинают сказываться факторы торможения такого развития. Появление подобных факторов могут быть обусловлено различными обстоятельствами - достижение пределов спроса на продукцию фирмы, ограниченность адекватных каналов обмена информацией, несоответствие менеджмента компании современным требованиям, узость ресурсной базы и т.п. В силу воздействия факторов торможения и проявляется затухание скорости цен акций компании. В некоторых интервалах времени факторы торможения различных компаний могут совпадать, что, в конечном итоге, приводит к затуханию скорости роста и фондовых индексов в целом.

Иными словами, любая компания сталкивается с барьерами в своем развитии. В результате на каждой очередной фазе роста возникают локальные пределы роста фирмы. Наличие таких локальных пределов роста наглядно иллюстрируют колебания скорости роста фондовых индексов.

6. Проведен анализ факторов, влияющих на курсовую стоимость акции металлургических компаний в российских условиях; сформирован комплекс подходов по максимизации капитализации компании за счет регулирования инвестиционных качеств ценных бумаг: ликвидности, доходности, надежности; с использованием компьютерных программ представлена графическая интерпретация разработанной математической модели для доходности акции с учетом соотношения моментов покупки и продажи

Для качественно новой фазы развития компании вновь возникнут барьеры развития, появится иной локальный предел роста стоимости ее акций, что предопределит затухание и темпов роста общей рыночной капитализации фирмы. Следовательно, динамику рыночной капитализаций необходимо представлять с помощью модели, заведомо содержащей параметры для представления такое насыщение в зависимости от времени. В диссертации для этой цели использована модель, основанная на распределении случайных величин.

В диссертационном исследовании разработана модель роста рыночной капитализации на основании распределения Б. Гомпертца на примере акций ОАО «Северсталь».

Выбор для анализа именно акций ОАО «Северсталь» объясняется и другой весьма важной причиной. Выше уже указывалось, что предложенная нами модель роста капитализации компании, которая основывается на распределении Б. Гомпертца и позволяет учитывать локальные пределы такого роста, применима для долгосрочных растущих (восходящих) трендов. Специфика ОАО «Северсталь» как раз и состоит в том, что в течение нескольких лет, начиная с 2000 г. цены обыкновенных и привилегированных акций этой компании практически непрерывно возрастали. В результате сформировался мощный повышательный тренд для цен этих акций.

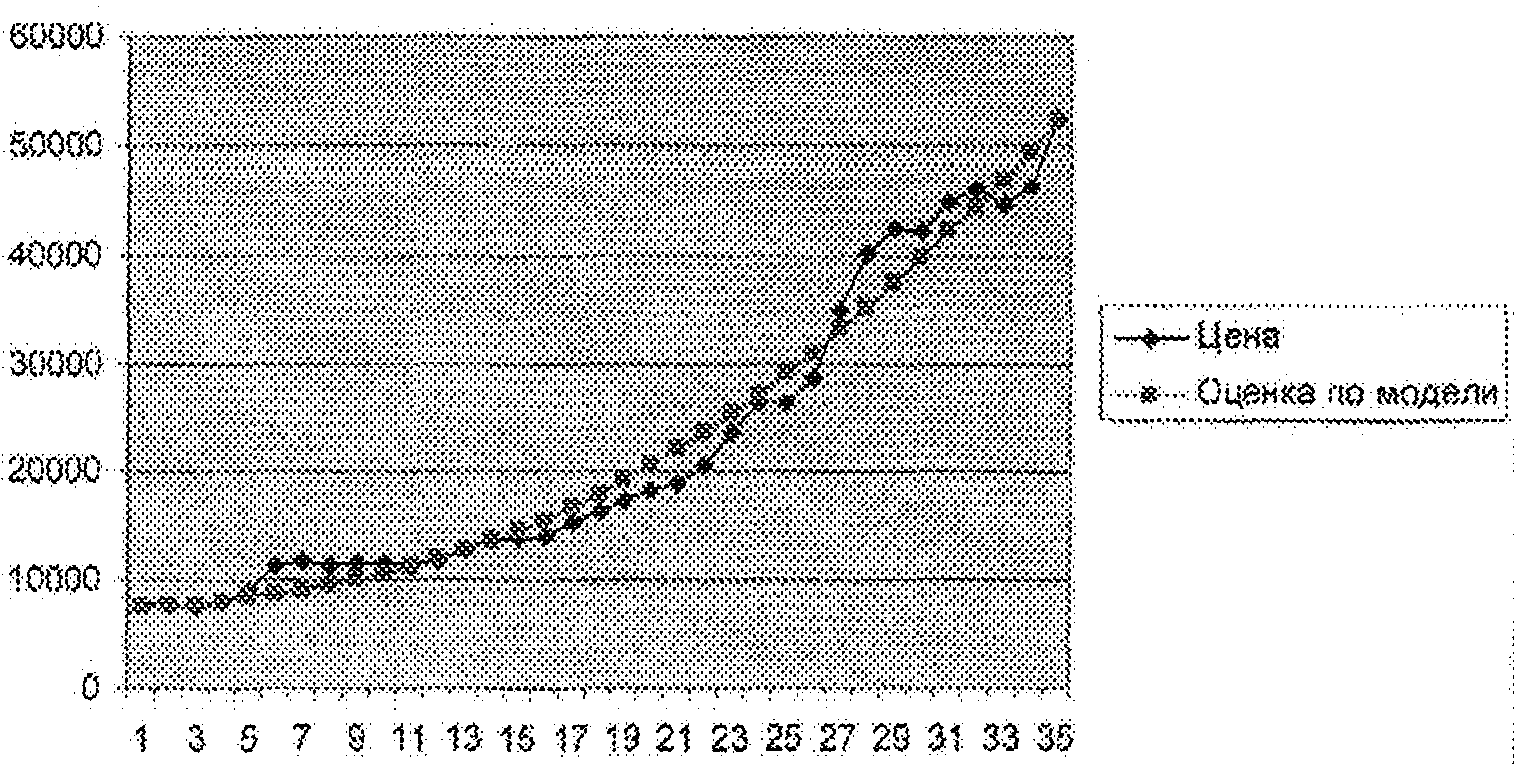

С использованием имеющихся в Интернете данных о котировках акций ОАО «Северсталь» определим помесячно цены обыкновенных акций этого эмитента, начиная с июля 2003 г. по июль 2006 г. Одновременно при помощи программного обеспечения ЕХСЕL проведены соответствующие вычисления цены данной акции по разработанной нами модели (Рисунок 3).

Рисунок 3 - Сравнение теоретических значений цен акций ОАО «Северсталь», полученных по разработанной модели, с реально наблюдаемыми величинами

Как видно из данного рисунка, кривая, соответствующая теоретическим значениям цен обыкновенных акций ОАО «Северсталь», полученным с использованием разработанной нами модели, достаточно точно соответствует реально наблюдаемым величинам цен этих акций за последние 35 месяцев. Это является убедительным доказательством корректности предложенного нами подхода оценки стоимости ценных бумаг при наличии локальных пределов роста капитализации компании.

Ценность сделанных оценок параметров разработанной модели для обыкновенных акций ОАО «Северсталь» состоит в том, что с их помощью можно сделать прогноз движения цены данной акции на будущий период,

Выполненное в диссертации исследование прогнозирования динамики цен обыкновенной акции ОАО «Северсталь» позволяет заключить следующее. Если сокращать интервалы времени, в течение которых будет проводиться оценка, то в краткосрочных периодах мы столкнемся с характерным S-образным видом графика изменения цен и локальными пределами роста капитализации компании.

Исследование локальных пределов капитализации позволяет заключить, что инвестиционные характеристики российских ценных бумаг оказывают воздействие события, происшедшие в мире за последние годы, прежде всего, глобализационные процессы. Внешние факторы, а также события внутри компаний приводят к тому, что развитие фирм, следовательно, и изменение их капитализации, происходит неравномерно: на начальной стадии роста наблюдается достаточно резкий прирост капитализации компании, соответствующий экспоненциальной зависимости. Однако затем скорость роста затухает, и в последующем она начинает асимптотически стремиться к нулю. Нелинейность роста капитализации компании объясняется воздействием факторов торможения такого развития, в силу чего и проявляется затухание скорости роста цен акций. В некоторых интервалах времени действие факторов торможения в различных компаниях может происходить одновременно, что приводит к затуханию темпов приращения и фондовых индексов в целом. Иными словами, любая компания сталкивается с барьерами в своем развитии. В результате на каждой очередной фазе роста возникают локальные пределы роста фирмы. Этим объясняется характерное очертание графиков изменения цен акций и фондовых индексов, которые можно представить как последовательность S-образных участков.

Поскольку рыночная капитализация современных компаний имеет особенности, связанные с преодолением барьеров развития и локальных пределов роста при переходе на качественно новую фазу развития компании и рынка ценных бумаг в целом, то для создания теоретической модели, учитывающей эти особенности, используется распределение случайных величин.

Дальнейший анализ позволяет идентифицировать параметры модели. В диссертации доказано, что функция Б. Гомпертца достаточно точно характеризует изменения цен акций при наличии локальных пределов роста, как при непрерывном течении времени, так и для случаев дискретного времени. В этой связи данная функция берется в основу модели оценки капитализации компаний,

Использование разработанной модели для анализа динамики цен обыкновенных и привилегированных акций ОАО «Северсталь», и других компаний свидетельствует, что модель адекватно учитывает нелинейность изменения стоимости финансовых средств и существование пределов роста капитализации компании при принятии соответствующих инвестиционных решений. Возможности модели можно расширить и осуществить долгосрочный прогноз движения цен акций.

Нелинейность изменения цен акций в условиях существования локальных пределов роста следует учитывать при формировании портфелей акций. С помощью разработанной модели можно предложить методику пересмотра портфеля, с помощью которой определяется время вывода актива из состава портфеля.

7. Предложена стратегия модернизации и инновационного развития ОАО «ММК» до 2010 и 2015 года с научно обоснованными объемами и сроками привлечения капитала для её осуществления, а также сформирован перечень и объемы конкурентоспособной продукции в результате использования методов научного прогнозирования

Разработанные концептуальные и методические рекомендации были использованы при формировании отраслевой стратегии развития предприятий черной металлургии РФ до 2015 г.

Основными задачами стратегии являются:

• укрепление позиций России на мировом рынке металлопродукции и рынке СНГ;

• сокращение объемов импорта металлопродукции за счет развития собственного конкурентоспособного производства:

- в черной металлургии - снижение импорта труб, металла с покрытиями, проката из нержавеющей стали;

- в цветной - в основном за счет уменьшения импорта глинозема (в настоящее время его доля составляет более 50% от общего по цветной металлургии) в связи со строительством российскими компаниями новых глиноземных предприятий в России;

• увеличение объемов производства продукции глубокой переработки, создание новых ее видов:

- в черной металлургии - рост объемов выпуска стальных труб, метизов, металла с покрытиями и жести, рельсов, горячебрикетированного железа;

- в цветной металлургии - рост объемов производства различных видов алюминиевого, медного, титанового проката и изделий, твердосплавной, редкометалльной продукции;

• повышение качества выпускаемой продукции;

• повышение конкурентоспособности металлопродукции, снижение ее ресурсоемкости: сокращение расхода стали на тонну проката - до 1,1 т; расхода концентратов тяжелых цветных металлов на тонну готовой продукции - до 1,02 т. (в пересчете на металл); снижение энергоемкости металлургическою передела в 2010 г. - на 10-12%, в 2015 г. на 15-17%;

• инновационное совершенствование техники и технологии » производства металлопродукции;

• обеспечение воспроизводства минерально-сырьевой базы;

• снижение вредного воздействия предприятий отрасли на окружающую среду.

Прогноз экономических показателей развития металлургического комплекса в период до 2015 года представлен в таблице 4.

Таблица 4 - Прогноз выпуска основных видов продукции отрасли черной металлургии

| 2005 г. | 2006г. | 2008 г. | 2010 г. | 2015г. | 2015 г. в % к 2006 г. |

| Готовый стальной прокат, млн. т. | |||||

| 54 | 58 | 62 | 67 | 71 | 126,8 |

| Лист и жесть с покрытиями, млн. т. | |||||

| 2,3 | 2,9 | 3,5 | 4,0 | 6,5 | 224,1 |

| Трубы стальные, млн. т. | |||||

| 6,7 | 7,9 | 9,3 | 10,9 | 12,5 | 158,2 |

В результате ускорения темпов внедрения инноваций прогнозируется улучшение производственной структуры металлургического комплекса ~ в первую очередь, за счет повышения доли конкурентоспособных мощностей (на всех переделах), а также за счет увеличения доли мощностей для выпуска продукции более глубокой степени переработки, доли импортозамещающих и новых производств. Все это позволит улучшить структуру товарной продукции металлургического комплекса, повысить ее конкурентоспособность и адекватность требованиям рынков.

В результате активизации инвестиционной деятельности повысятся темпы обновления фондов и фондовооруженность, что положительно повлияет на ресурсоемкость производства и производительность труда.

«Стратегию...» предполагается реализовать в три временных этапа: первый - 2007-2008 годы, второй-2009-2010 годы и третий-2011-2015 годы.

На первом этапе (2007-2008 годы) развитие металлургического комплекса будет ориентировано, в основном, на более эффективное использование имеющихся мощностей.

На втором этапе (2009-2010 годы) предполагается ввод новых мощностей, ускоренное техническое перевооружение и обновление сортамента продукции, а также Перспективы развития фондового рынка в металлургии неразрывно связаны с состоянием фондовой) рынка в России в целом.

Перспективным источником привлечения заемных средств является выпуск облигационных займов. При этом не требуется залоговое обеспечение, а выплаты по облигациям на 8-10% (пунктов) ниже, чем проценты по кредитам российских банков.

Для строительства важнейших объектов металлургической промышленности, имеющих общегосударственное значение и определяющих принципиальные направления инновационного обновления производства, необходимо привлечение крупных инвестиций. Одним из действенных механизмов государственной поддержки может стать использование средств Инвестфонда для финансирования инфраструктурных объектов в соответствии с действующим законодательством.

В «Стратегии ...» предусмотрено бюджетное финансирование за счет средств Инвестфонда в рамках инфраструктурных инвестпроектов, утвержденных распоряжением Правительства Российской Федерации от 30.11.2006 г. № 1708-р.

Финансирование НИОКР осуществляется в рамках принятых в установленном порядке ФЦП, а также из финансовых возможностей федеральных органов исполнительной власти - главных распорядителей средств федерального бюджета. Дополнительных средств бюджета на указанные цели Стратегией не предусматривается.

Таким образом, финансирование инвестиций металлургического комплекса предусматривается в основном (более 95%) за счет собственных и привлекаемых (около 50% от общего объема инвестиций) средств акционерных обществ.

Предполагаемый объем инвестиций, необходимых для развития предприятий металлургического комплекса в перспективе до 2015 года базируется на:

• прогнозном спросе на металлургическую продукцию на внутреннем и внешнем рынках при ускоренном техническом перевооружении предприятий;

• необходимости повышения конкурентоспособности продукции и производств в условиях открытости экономики России;

• инвестиционных возможностях предприятий.

По укрупненной оценке, капитализация предприятий металлургической промышленности в настоящее время составляет около 4232 млрд. руб. (164 млрд.долл. США), к 2011 году возрастет до 4900 млрд.руб. (196 млрд. долл. США), а к 2016 году - до 6000 млрд. руб.(240 млрд.долл. США).

Общий объем инвестиций в черную металлургию оценен следующим образом, в ценах 2006 г.: 2007-2008 гг. - по 125 млрд. руб. в год; 2009-2010 - по 128 млрд. руб., 2011 ~ 2015 гг. - по 130 млрд. руб. ежегодно.

Финансирование «Стратегии ...» обеспечивается, в основном, собственными средствами предприятий. Объемы финансирования: 1 -и этап: 2007-2008 гг. - 388 млрд. руб. 2-й этап: 2009-2010 гг. - 400 млрд. руб. 3-й этап: 2011-2015 гг. -1035 млрд. руб.

Инвестиции будут формироваться за счет амортизационных отчислений, прибыли, акционерного капитала (при продаже акций) и привлекаемых кредитов отечественных и иностранных банков, облигационных займов, лизинга оборудования. Соотношение этих источников будет определяться каждой компанией (предприятием) металлургической промышленности с учетом конкретных условий.

Среди всех возможных источников финансирования инвестиций (собственных и заемных) амортизационные отчисления по своему экономическому содержанию являются наиболее выгодным источником. Среднегодовой размер амортизационных отчислений в период 2007-2010 г составит около 60 млрд. руб.

За счет собственных источников финансирования - амортизационных отчислений и прибыли - инвестиции (в среднем по металлургическому комплексу - реалистический вариант) будут составлять в период 2007-2010 годов в среднем примерно 160 млрд. рублей в год, а в 2011-2015 гг. - 180 млрд. руб. в год (в ценах 2006 года).

Кроме собственных средств, компании могут привлекать и внешние источники инвестиций. Действующее законодательство предоставляет необходимые возможности для продажи пакетов акций и дополнительных эмиссий. Возможности получить значительные инвестиции за счет этого источника достаточно реальны.

Положения «Стратегии ...» могут корректироваться с уточнением отдельных ее приоритетов и изменением социально-экономической ситуации. Корректировку редакции «Стратегии ...» целесообразно осуществлять один раз в три года.

В качестве примера использования теоретических и наработок в диссертации разработана стратегия инновационного развития за счет модернизации производства и роста капитализации ОАО «ММК» до 2010 и 2015 гг.