Развитие кредитных кооперативов в мировом хозяйстве 08. 00. 14 Мировое хозяйство и международные экономические отношения

| Вид материала | Автореферат |

- 1. Мировое хозяйство и международные экономические отношения, 38.75kb.

- Нестеров Игорь Олегович, 23.82kb.

- Участие Республики Казахстан в международных интеграционных процессах (на примере снг), 463.31kb.

- Программа наименование дисциплины: Международные экономические отношения Рекомендуется, 141.64kb.

- Совершенствование внешнеэкономической деятельности Казахстана в условиях глобализации, 987.74kb.

- Программа курса «Международная торговля услугами», 170.24kb.

- Международные валютно-кредитные отношения, 36.85kb.

- Международные экономические отношения, 25.98kb.

- Л. Н. Федякина введение предметом курса «мировая экономика» является мировое хозяйство,, 229.37kb.

- Программа дисциплины «Мировая экономика и международные экономические отношения»», 461.05kb.

УДК 334.73:339.9 На правах рукописи

МУРАТОВА ЗУЛЬФИЯ АНВАРОВНА

Развитие кредитных кооперативов в мировом хозяйстве

08.00.14 – Мировое хозяйство и международные

экономические отношения

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Республика Казахстан

Алматы, 2009

Работа выполнена в Казахском экономическом университете им. Т. Рыскулова

Научный руководитель: доктор экономических наук

Челекбай А.Д.

Официальные оппоненты: доктор экономических наук

Мадиярова Д.М.

кандидат экономических наук

Калиева С.А.

Ведущая организация: Университет «Туран»

Защита состоится 09 декабря 2009г. в 16.00 часов на заседании диссертационного совета Д.14.45.10 по защите диссертаций на соискание учёной степени доктора наук в Казахском экономическом университете им. Т. Рыскулова по адресу: 050035, г. Алматы, ул. Жандосова, 55, ауд. 144.

С диссертацией можно ознакомиться в библиотеке при Казахском экономическом университете им. Т. Рыскулова.

Автореферат разослан «____» ноября 2009г.

Ученый секретарь

диссертационного совета

доктор экономических наук Текенов У.А.

ВВЕДЕНИЕ

Актуальность темы исследования. Кредитная кооперация в мировой экономике представляет собой важное звено в кооперативной системе, выполняя связующую роль между потребительскими и производственными кооперативами других типов и являясь ядром кооперативной системы в целом.

При схожести основ кредитной кооперации в разных странах существуют различия в организационном построении кооперативной кредитной системы, формах взаимоотношений между кредитными кооперативами, с одной стороны, и государственными структурами, с другой. Однако, главная цель кредитных кооперативных организаций - финансовое обслуживание своих членов, т.е. предоставление им на выгодных условиях займов и осуществление сбережений.

Перспективным направлением является также создание кредитных кооперативов, осуществляющих и торговое обслуживание своих членов, что подтверждено опытом Германии, Англии, а также первых смешанных кооперативов в России.

Эффективность деятельности кредитных кооперативов обусловлена развитием кредитной кооперативной системы, которая является частью общей кредитно-финансовой системы страны, но характеризуется некоторыми специфическими особенностями. К ним можно отнести характер отношений собственности и управления. Однако, в переходный период к рыночной экономике в Казахстане, как и в других странах СНГ, кооперативные предприятия оказались на грани распада. Спад производства и значительный рост цен по сравнению с ростом денежных доходов населения вызвали сильнейшую разбалансированность потребительского рынка республики. В результате помимо обоснования необходимости возрождения кредитной кооперации возникают закономерные вопросы в отношении выбора модели развития кредитной кооперации в Казахстане и форм государственной поддержки кредитных кооперативов, типов кредитных кооперативов, наиболее приемлемых для условий республики, а также вопросы законодательного регулирования деятельности кредитных кооперативов и многие другие.

В Российской Федерации принята за основу модель американской кредитной кооперативной системы, при которой главную роль в финансировании низовых кооперативов играют различные государственные и полугосударственные фонды. В то же время принципы построения и деятельности современной немецкой кооперативной системы не учитываются.

Безусловно, недостаточно развитая правовая база является одним из ключевых моментов, противодействующих созданию и деятельности кредитных кооперативов в Казахстане. Однако, по нашему мнению, имеются внутренние противоречия в развитии и самой кредитной кооперативной системы.

Совокупность указанных проблем, недостаточно изученных казахстанскими исследователями, их большое практическое и теоретическое значение при возрождении кредитной кооперации в Казахстане, наличие больших рисков, неверных политических и законодательных решений в сфере кредитной кооперативной системы обусловили актуальность темы диссертации, цели и задачи исследования.

Состояние изученности проблемы. В процессе работы над диссертацией автором изучены труды отечественных и зарубежных экономистов. Это позволило исследовать эволюцию взглядов на различные стороны функционирования и развития системы кооперативного кредитования. Исследование и обоснование отдельных теоретических положений базировались на учениях великих утопистов Р.Оуэна, Ш.Фурье, Шульце-Делиг, Ф.Райффайзена, Ф.Бюше и Луи Блана. В России теоретическими вопросами кредитной кооперации занимались русские ученые конца XIX - начала XX вв. - Н.Д. Кондратьев, А.В. Чаянов, М.И. Туган-Барановский, А.Р. Бернвальд, Т.Г. Храмцов и Л.А. Сипко.

Среди ведущих казахстанских ученых-экономистов, изучающих различные аспекты деятельности кредитных кооперативов и механизма банковского и кооперативного кредитования, можно выделить работы Т.А. Абдразакова, Т.А. Айтиева, М.Кемела, Г.А. Калиева, А.Ж. Орманбаева, А.У. Орузбаева, Г.К.Сапаровой, А.О. Темирбулатова, А.Д. Челекбая и др.

Цель и задачи исследования. Целью диссертационной работы является исследование природы кредитной кооперации в мировой практике и обоснование теоретических и методических аспектов преемственности их опыта формирования в открытой экономике Республики Казахстан.

Для достижения указанной цели предопределилась необходимость разрешения следующих задач:

- исследовать сущность кредитной кооперативной системы и раскрыть общие черты и особенности кредитных кооперативов в сравнении с другими формами кооперативов (производственными, сбытовыми и др.);

- исследовать сущность кредитной кооперативной системы и раскрыть общие черты и особенности кредитных кооперативов в сравнении с другими формами кооперативов (производственными, сбытовыми и др.);- определить взаимосвязь ее с денежно-кредитной системой и

международных экономических отношений;

- исследовать финансовый механизм кооперативного кредитования,

способы расширения ресурсной базы и перехода к режиму самоокупаемости;

- изучить опыт становления и развития функций кредитной

кооперативной системы в развитых, развивающихся странах и странах

с переходной экономикой; выявить их слабые и сильные стороны, конкурентные преимущества и перспективы; определить элементы и механизмы, которые могут быть использованы и адаптированы в условиях Казахстана;

- разработать положения по формированию кредитной

кооперативной системы и определить проблемы их реализации.

Объектом исследования в диссертации являются учреждения мелкого кредита, а также их объединения, центральные банки кооперативного кредита и другие организации, которые имеют отношение к кредитной кооперации.

Предметом исследования являются финансовые отношения, складывающиеся в кредитном кооперативном секторе, механизм создания и функционирования учреждений мeлкoгo кредита в кредитной системе стран, как альтернативных коммерческим банкам структур, способных привлекать на выгодных условиях сбережения населения, мелких предпринимателей, фермеров, экономические отношения, складывающиеся при кооперативном кредитовании.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых в сфере кредитной кооперации.

Методология диссертационного исследования построена на принципах комплексного подхода, предполагающего изучение особенностей деятельности кредитных потребительских кооперативов как коллективных инвесторов во взаимосвязи с историческим и зарубежным опытом их деятельности, современными тенденциями развития кооперативного кредитования.

Информационная база исследования представлена законодательными и нормативными документами, регулирующими деятельность кредитных кооперативов. Были использованы материалы периодической печати, Госкомстата РФ и Агентства РК по статистике, зарубежных и отечественных научно-исследовательских организаций, информационно-аналитических агентств, источники Интернета, методические издания международных экономических и финансовых институтов, занимающихся проблемами кооперативного кредитования.

В основу исследования положены методы группировок, сравнения, обобщения, методы системного анализа, экономико-статистический метод.

Научная новизна исследования заключается в теоретическом обобщении мировой практики развития кредитной кооперативной системы, механизма кооперативного кредитования, создания в рамках кредитной кооперативной системы собственной инфраструктуры в форме союзов и ассоциаций, финансовых структур для обеспечения устойчивого развития кредитной кооперации.

Положения, выносимые на защиту:

- уточнено и дополнено обоснование природы кредитных кооперативов как элемента финансово-кредитной системы страны, формы международного производственного кооперирования и международных экономических, в том числе валютно-финансовых отношений;

- обоснованы критерии и проведена классификация основных моделей кредитной кооперативной системы, используемых в мировой практике;

- обоснована преемственность мирового опыта развития кредитных кооперативных отношений в процессе их формирования в Казахстане;

- разработаны интеграционные модели кредитной кооперации в развитии трансграничной торговли Республики Казахстан;

- предложены основные направления реализации кооперативных кредитных отношений в Казахстане.

Практическая ценность исследования состоит в том, что полученные результаты исследования могут быть использованы различными субъектами экономики при формировании кредитной кооперативной системы, обосновании механизма взаимодействия кредитного кооператива с органами государственного управления и коммерческими банками, раскрытии особенностей влияния рисков на функционирование учреждений мелкого кредита, создании особенной системы регулирования и стимулирования кооперативного кредитования со стороны государства.

Внедрение результатов исследования. Научные выводы и практические предложения диссертации внедрены Департаментам Сельского хозяйства Карагандинской области, в деятельность Казпотребсоюза, АО «Темiрбанк». Ряд положений исследования используется в учебном процессе Карагандинского экономического университета (Акт о внедрении имеется).

Апробация основных положений работы. Основные положения диссертационной работы, научные выводы и предложения получили положительную оценку на международных научных конференциях: «Возрождение кооперативного сектора экономики: проблемы социальной ориентированной системы, пути их преодоления» (г. Караганда, 2002 г.), «Экономическая наука в Казахстане: проблемы и пути реформирования» (г.Алматы, 2003 г.), «Актуальные проблемы теории и практики кооперативного движения» (г. Энгельс, 2005 г.), «Международный научный форум «Третьи рыскуловские чтения» (г. Алматы, 2008 г.), «Совершенствование финансово-экономического механизма развития транспортно-коммуникационного комплекса» (г. Алматы, 2008 г.).

Структура диссертационной работы.

Диссертационная работа состоит из введения, трёх глав, заключения, списка использованных источников, содержит 13 таблиц, 14 рисунков и 3 приложения.

ОСНОВНАЯ ЧАСТЬ

В зарубежной экономической литературе определению сущности и принципов кредитной кооперации посвящено большое число трудов, как классиков кооперативного движения, так и современных исследователей. Однако, в Казахстане вопросы кредитной кооперации практически не достаточно изучены.

В диссертационной работе кредитная кооперация рассматривается как специфическая форма потребительской кооперации, которая характеризуется как кредитная организация. Нами предлагается следующая формулировка понятия кредитной кооперации в целом как особой формы организации деятельности по привлечению и размещению материальных и денежных ресурсов, предназначенной для достижения участниками кредитной кооперации личных экономических интересов в процессе совместной деятельности.

Кредитные кооперативы, действуя в рамках общего кооперативного законодательства, должны предусматривать управление финансовыми, а не материальными потоками, что позволит рассматривать их как особый род финансовых институтов. В работе изучена сущность кредита и финансов, кредитных и финансовых отношений для выявления различий и аналогий в деятельности финансовых и кредитных учреждений, деятельность которых основывается на кредитных отношениях, построенных на принципах возвратности, платности и срочности. Принимая вклады (личные сбережения) своих членов, они выдают займы под проценты, т.е. размещение средств осуществляется за счет привлеченных средств. Кредитные кооперативы выполняют две отдельные банковские операции - привлечение средств и предоставление займов, являясь небанковскими кредитными организациями. В настоящее время в структуре рынка банковских услуг Казахстана уже сформировалась определенная ниша для небанковских кредитных организаций. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Национальным банком.

Однако, в банковском законодательстве многих зарубежных стран понятие «небанковские кредитные организации» отсутствует. Более распространенным является разделение финансово-банковских организаций на кредитные и финансовые институты. Подобная классификация существует во всех странах-членах ЕС, в которых достаточно развита система унификации норм банковской деятельности. Таким образом, финансовые институты, специализирующиеся на дополнительных банковских операциях, тесно связаны с деятельностью банков и участвуют в образовании столь необходимой для банков инфраструктуры.

Кредитный кооператив является субъектом кредитования, поскольку его действия направлены на кредитование членов кооператива. Следовательно, члены кооператива являются объектами кредитования, а значит, имеют место кредитные отношения, связывающие субъект и объект кредитования (рисунок 1).

Рисунок 1 - Взаимосвязь субъекта и объекта кредитования

По характеру элементов, образующих процесс кредитования, нетрудно сделать вывод о комплексном характере данного явления. Субъекты кредитования (кредитные институты), как и другие экономические субъекты (объекты кредитования) рыночной экономики, выступают в качестве кредиторов и заемщиков. Но они осуществляют финансово-кредитные услуги либо с целью получения прибыли, либо с целью реализации специальных социально-экономических процессов и программ. Последнее имеет место в кредитном кооперативе. Наличие кредитных отношений, превращающих кредитный кооператив в субъект кредитования, является главным аргументом доказательства принадлежности кредитных кооперативов именно к кредитным организациям. Сегодня изучение опыта зарубежных стран может быть полезным в преодолении разногласий в отношении к банковским и небанковским кредитным организациям, в определении статуса небанковских кредитных организаций, перечня кредитных организаций, подпадающих под этот статус.

По характеру элементов, образующих процесс кредитования, нетрудно сделать вывод о комплексном характере данного явления. Субъекты кредитования (кредитные институты), как и другие экономические субъекты (объекты кредитования) рыночной экономики, выступают в качестве кредиторов и заемщиков. Но они осуществляют финансово-кредитные услуги либо с целью получения прибыли, либо с целью реализации специальных социально-экономических процессов и программ. Последнее имеет место в кредитном кооперативе. Наличие кредитных отношений, превращающих кредитный кооператив в субъект кредитования, является главным аргументом доказательства принадлежности кредитных кооперативов именно к кредитным организациям. Сегодня изучение опыта зарубежных стран может быть полезным в преодолении разногласий в отношении к банковским и небанковским кредитным организациям, в определении статуса небанковских кредитных организаций, перечня кредитных организаций, подпадающих под этот статус.Кредитный кооператив - это некоммерческая организация, которая объединяет на основе членства физические и юридические лица и специализируется на оказании финансовой помощи своим членам путем предоставления им ссудо-сберегательных услуг. Кредитование пайщиков осуществляется за счет привлеченных средств самих же пайщиков. В результате происходит внутренний кругооборот денежных средств в рамках его капитала (фонда взаимопомощи). В отличие от банковских учреждений основная цель деятельности кредитного кооператива не получение прибыли, а оказание кредитно-финансовых услуг своим членам. Разница между процентом по займу и процентом по сбережениям в кредитном кооперативе, как правило, меньше банковской.

Исследование природы кредитной кооперации в современных условиях предусматривает учет факторов, обусловленных степенью открытости экономик и активным ростом процессов интернационализации, регионализации и глобализации бизнеса. Это означает, что кредитная кооперация, во-первых, становится формой международного производственного кооперирования, во-вторых, выступает в качестве субъекта международных валютно-финансовых и в целом международных экономических отношений. В условиях, когда каждое предприятие стремится глобализировать свой бизнес, необходимо иметь в виду не только межхозяйственное, межотраслевое, но и международное сотрудничество.

Процесс создания и развития кредитных кооперативов в мире длится более 150 лет, и, как правило, имеет следующую последовательность: кредитная, снабженческо-сбытовая, сервисная и производственная деятельность.

Обращаясь к историческим аспектам возникновения системы кредитной кооперации, следует отметить, что понятие, идея и формы потребительской кооперативной организации получили большую популярность в странах Европы с середины XIX в. Возрождение кредитной кооперации в конце XIX - начале XX в. Происходило в виде малых форм кооперации и аккумуляции незначительных сумм денежных ресурсов. По мере развития экономики наблюдалась концентрация кредитных ресурсов, вплоть до формирования крупных банковских структур, сосредоточивших эти средства. В начале XX в. модифицированная система европейского кооперативного кредита была привнесена и развита в США в условиях отсутствия кредитования сельского хозяйства на доступных для фермеров началах. В процессе более чем столетней эволюции современные кооперативные системы кредитования фермеров и сельской местности в таких странах, как США, Германия, Франция, Голландия, превратились в слаженно работающий экономический механизм с четкой структурой и разграничением функций между отдельными элементами системы. В европейских странах сформировалась трехуровневая организационная структура (низовые кредитные кооперативы, региональные кооперативные банки и центральный кооперативный банк), обладающая чётким разграничением функций между отдельными звеньями. Современная структура кооперативного сектора Германии (укрупненная схема на рисунке 1) включает три уровня: местный, на котором функционируют первичные кооперативы разного типа (кредитные, сельскохозяйственные, промысловые, потребительские и жилищные); земельный (региональный), на котором в настоящее время действует один региональный банк, а также функционируют региональные и национальные союзы; федеральный, на котором действуют центральные кооперативы, называемые федеральными централями, и головной институт всей системы - АО «Немецкий центральный кооперативный Банк» (DZ Bank AG).

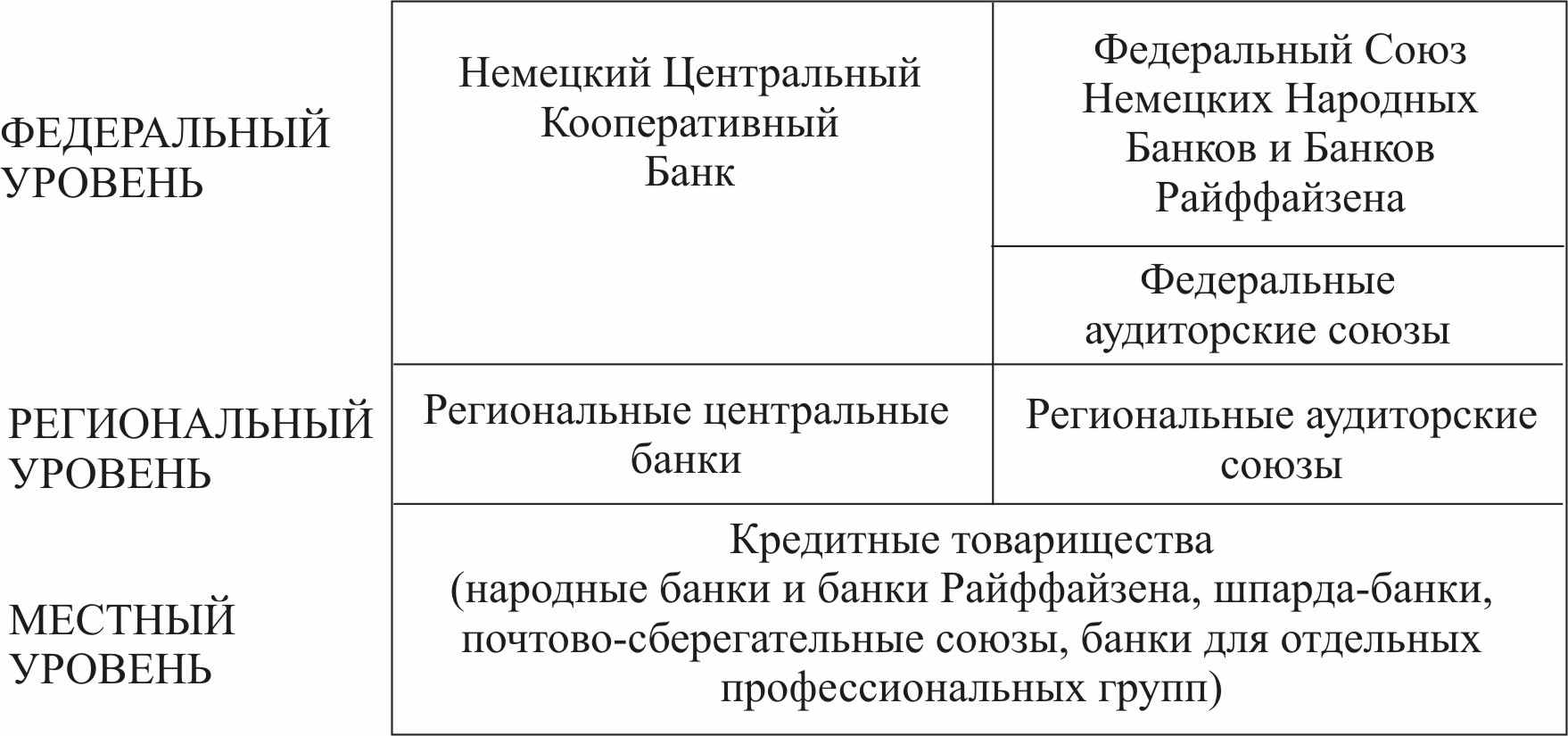

Рисунок 2 - Структура современной кредитной кооперативной системы Германии

Существенным фактом является то, что кредитная кооперативная система развивалась в Германии сразу как часть общей кооперативной системы страны.

В целом кредитная кооперация характеризуется тем, что в экономически развитых странах отмечается тенденция преобразования кредитных кооперативов в кооперативные банки (Германия, Франция, Нидерланды). Некоторые кооперативные банки уже входят в первую двадцатку коммерческих банков по размеру собственного капитала и широте операций. Это голландский Рабобанк (Rabobank), сеть германских Райффайзен-банков (Raiffeisen-banken), французский Кредит-Агриколь (Credit Agricole), американская Фарм Кредит Систем (Farm Credit System).

На фоне других стран наибольшим финансовым потенциалом обладают кооперативные кредитные организации Франции, которые характеризуются наивысшим уровнем концентрации обслуживаемой клиентуры (более 235 тыс. обслуживаемых лиц в среднем на одну организацию!), а также размерами активов (почти 7 млрд. долларов США на одну организацию). Фактически 133 кооперативных организации Франции являются средними и крупными банками (таблица 1).

Таблица 1- Финансовые показатели кредитных кооперативов

| Страна | Сбережения на 1 члена кредитного кооператива и банка, долл. | Займы на 1 члена кредитного кооператива и банка, долл. | Резервы на 1 кредитный кооператив и банк, тыс. долл. | Активы на 1 кредитный кооператив и банк, тыс. долл. |

| Австрия | 11265 | 12472 | 11869 | 187265 |

| Болгария | 12051 | 7897 | НД | 2591 |

| Канада (общество Дежарден) | 7251 | 6464 | 2946 | 51015 |

| Дания | 5896 | 4169 | НД | 19283 |

| Франция | 14723 | 13614 | 328306 | 6800095 |

| Германия | 9578 | 9579 | НД | 257475 |

| Греция | 2955 | 3545 | НД | 16590 |

| Венгрия | 461 | 242 | НД | 11055 |

| Италия | 25686 | 24652 | НД | 567918 |

| Япония | 5838 | 3606 | 120 | 2397 |

| Люксембург | 18929 | 9926 | 2578 | 94100 |

| Нидерланды | 21865 | 25043 | 370767 | 850029 |

| Норвегия | НД | 56817 | 122000 | 848900 |

| Португалия | 3797 | 3040 | 876 | 53395 |

| Испания | 4452 | 3512 | 28203 | 465208 |

| Швеция | НД | 44957 | НД | 327090 |

| ИТОГО | 12931 | 12289 | 13123 | 418472 |

Примечание - Составлена автором по данным банковской группы UNICO и World Development Indicator Database.

Американская система имеет характерные особенности. Наиболее существенная из них заключается в большой роли государственных структур в поддержке не только создания, но и текущего функционирования кооперативной кредитной системы. В настоящее время система фермерского кредитования США имеет достаточно упорядоченную структуру и функционирует относительно автономно от коммерческих банков.

В Российской Федерации основной формой организации кооперативного кредита в настоящее время являются кредитные кооперативы. Членами кредитных кооперативов могут стать не только фермеры и другие сельскохозяйственные производители, но и малые предприятия, перерабатывающие сельскохозяйственное сырье, заготовительные снабженческие сельскохозяйственные предприятия, а также мелкие предприниматели и граждане. Функции кооператива отражены на рисунке 3. В кооперативе создаётся фонд финансовой взаимопомощи, который формируется за счет личных сбережений граждан - членов кооператива и собственных средств кооператива. Являясь некоммерческой организацией, кооператив не распределяет полученные доходы между своими членами, а направляет их на осуществление уставной деятельности.

Рисунок 3 - Функции кредитного кооператива

За свою относительно короткую историю кредитная кооперация вовлекла в свои ряды миллионы участников во всем мире. В соответствии со статистикой Всемирного Совета кредитных союзов в мире насчитывается 98 млн. пайщиков и 39 тыс. кредитных союзов, работающих в 84 странах. Сбережения пайщиков этих кредитных союзов составляют 350 млрд. долларов США, а объем выданных займов превышает 276 млрд. долларов США.

Поскольку Казахстан является страной с переходной экономикой, то в этих условиях может и должен быть востребован опыт и достижения мировой экономики на предмет правопреемственности. В настоящее время в республике кредитная потребительская кооперация как элемент финансово-кредитной системы и как форма международных экономических отношений вообще отсутствует. По нашему мнению, необходимо возродить кредитную потребительскую кооперацию в республике. Определить модель, по которой должна воссоздаваться и развиваться кредитная кооперация, а также тип кредитных кооперативов, наиболее приемлемых для условий Казахстана и вид государственной поддержки кредитных кооперативов. Мы говорим о дальнейшем развитии и совершенствовании небанковской инфраструктуры микрофинансирования, куда помимо кредитных товариществ и микрокредитных организаций должны войти и кредитные потребительские кооперативы.

Исторически на территории Казахстана кредитные кооперативы существовали со второй половины XIX в. Первым кредитным кооперативом следует считать Усть-Каменогорское ссудо-сберегательное товарищество, возникшее в 1886г. В то время кредитные кооперативы создавались в виде ссудо-сберегательных или кредитных товариществ. Различие их состояло в том, что кредитные товарищества организовывали свои капиталы путём займа из Государственного банка, а ссудо-сберегательные товарищества учреждали свои фонды из паевых взносов участников. К 1917г. в степных областях насчитывалось 260 кредитных и ссудо-сберегательных товариществ, объединявших 84 235 членов. В советский период на территории республики деятельность кредитных обществ была прекращена вместе с деятельностью остальных негосударственных организаций периода НЭПа. Системный кризис 90-х гг., охвативший всю экономику Казахстана, в том числе и потребительскую кооперацию, стал причиной сокращения её материально-технической базы, численности пайщиков и самих работников. Лишь к рубежу 2000г. в Казахстане была создана законодательная основа для кооперации фермерских хозяйств - принят Закон РК «О сельскохозяйственных кооперативах и их ассоциациях (союзах) Республики Казахстан»; затем в 2001г. - Закон РК «О потребительском кооперативе». Однако, законодательство по вопросам возрождения кредитной потребительской кооперации в ходе проводимых экономических реформ в Казахстане так и не принято до сих пор (в отличие от России, Украины и Киргизии).

По нашему мнению, с учётом некоторой фрагментарности казахстанского законодательства требуется более широкая правовая база, которая могла бы обеспечить в целом создание новой многоуровневой системы потребительской кооперации в республике. В настоящее время возникает необходимость в принятии системного базового закона о потребительской кооперации Республики Казахстан. В нём надлежит определить само понятие потребительской кооперации в современных условиях и виды потребительских кооперативов, заложить единые принципы их деятельности и предусмотреть возможность создания Центрального кооперативного банка.

В Республике Казахстан создаётся трёхуровневая кредитная система, необходимая для кредитования малого, среднего бизнеса и сельского производителя, состоящая из банков, кредитных товариществ и микрокредитных организаций. Казахстан пошёл по пути создания кредитных организаций как чисто предпринимательских структур в организационно-правовой форме хозяйственных товариществ, проигнорировав мировой опыт создания и деятельности кредитной кооперации как некоммерческой структуры.

Кредитные кооперативы, микрокредитные организации и кредитные товарищества схожи в одном: все они работают на микрокредитном поле. Однако, далее схожесть микрокредитной организации с кредитным кооперативом никак не прослеживается. Что касается кредитного товарищества, то его некоторая схожесть с кредитным кооперативом прослеживается в том, что они решают одни и те же задачи путём взаимного кредитования граждан.

По своей коммерческой направленности кредитное товарищество больше имеет сходство с банком, поскольку оба они формируют собственный капитал.

По данным Министерства сельского хозяйства РК, в стране насчитывается 161 сельскохозяйственное кредитное товарищество (СКТ), в котором состоит 6701 участник - владельцы 6701 тыс. га земельных угодий и 1235.2 тыс. голов скота (таблица 2).