Лекция №14

| Вид материала | Лекция |

- «Социальная стратификация и социальная мобильность», 46.19kb.

- Первая лекция. Введение 6 Вторая лекция, 30.95kb.

- Лекция Сионизм в оценке Торы Лекция Государство Израиль испытание на прочность, 2876.59kb.

- Текст лекций н. О. Воскресенская Оглавление Лекция 1: Введение в дисциплину. Предмет, 1185.25kb.

- Собрание 8-511 13. 20 Лекция 2ч режимы работы эл оборудования Пушков ап 8-511 (ррэо), 73.36kb.

- Концепция тренажера уровня установки. Требования к тренажеру (лекция 3, стр. 2-5), 34.9kb.

- Лекция по физической культуре (15. 02.; 22. 02; 01. 03), Лекция по современным технологиям, 31.38kb.

- Тема Лекция, 34.13kb.

- Лекция посвящена определению термина «транскриптом», 219.05kb.

- А. И. Мицкевич Догматика Оглавление Введение Лекция, 2083.65kb.

Лекция №14

Деньги, банковское дело и денежная политика

14.1 Функция денег и предложение денег

14.2 Спрос на деньги. Денежный рынок

14.3 Операции коммерческого банка

14.4 Расширение банковских депозитов. Денежный мультипликатор

14.5 Цели и инструменты кредитно-денежной политики

14.6 Кредитно-денежная политика и ее эффективность

14.1 Функция денег и предложение денег

Деньги — это все, что выполняет функции:

а) средства обращения;

б) меры стоимости:

в) средства сбережения.

Рассмотрим функции денег:

1. Средство обращения. Деньги можно использовать при покупке и продаже товаров и услуг. Это удобное социальное изобретение, позволяющее владельцам ресурсов и производителям платить "товаром" (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

2. Мера стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнородных благ и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами. Долговые обязательства всех видов измеряются в денежном выражении.

3. Средство сбережения. Постольку деньги — это такое имущество, которое проще всего истратить, они являются очень удобной формой хранений богатства. Владение деньгами, за редким исключением, не приносит личного дохода. Однако деньги могут быть безотлагательно использованы фирмой или домашним хозяйством для удовлетворения любого финансового обязательства.

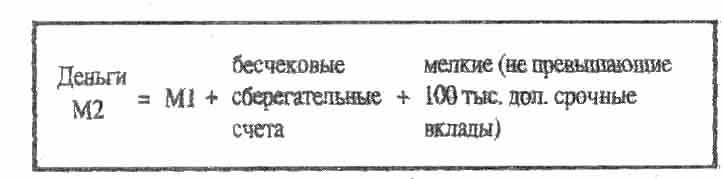

Давайте теперь обратимся к предложению денег. Ни среди экономистов, ни среди государственных должностных лиц не существует единого мнения о том, из каких элементов состоит денежное предложение в стране. Федеральная резервная система признает три "официальных" определения денежного предложения. M1 состоит из двух элементов:

а) наличность, т.е. металлические и бумажные деньги, находящиеся в обращении:

б) чековые вклады в коммерческих банках, различных сберкассах или сберегательных учреждениях, на которые могут быть выписаны чеки.

Металлические деньги в США составляют всего 2 или 3% в общем 784-миллиардном денежном предложении Ml, они являются символическими деньгами потому, что их действительная стоимость — т.е., стоимость металлического слитка, содержащегося в монете. — меньше стоимости обозначенной на монете. Бумажные деньги составляют около 25% денежного предложения Ml в экономике. Бумажные деньги представлены в форме банкнот Федерального резервного банка, выпущенных с разрешения конгресса.

Чековые вклады. Деньги безналичного расчета стали основной формой денег в американской экономике. В долларовом выражении 90% всех сделок осуществляется с помощью чеков. Хранение денег на текущих счетах - это и безопасно, и удобно, вклады могут быть по требованию незамедлительно обращены в бумажные и металлические деньги.

Более широкое толкование денег М2 и М3 предполагает введение понятия "почти деньги". "Почти деньги" — это определенные высоколиквидные финансовые активы, такие как бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги, которые хотя и не функционируют непосредственно как средство обращения, но могут легко и без риска финансовых потерь переводиться в наличность или чековые счета.

Руководящие денежно-кредитные учреждения США предлагают второе и более широкое определение денег;

Третье "официальное" определение М3 исходит из того, что крупные (100 тыс. дол. и более) срочные вклады, которыми владеют предприятия такие легко обращаются в чековые вклады.

Хотя у каждого из определений есть сторонники, большинство экономистов предпочитает простое определение M1. поскольку оно включает все, что прямо и непосредственно используется в качестве средства обращения. В последующем определении и анализе мы будем придерживаться узкого определения M1, так как его компоненты могут быть безотлагательно израсходованы.

Важнейшим вопросом, который нам предстоит выяснить, является: "Что лежит в основе денежного предложения?"

Прежде всего надо осознать, что основные компоненты денежного предложения — бумажные деньги и чековые вклады — представляют собой долги или обещания заплатить.

Бумажные деньги — это находящиеся в обращении долговые обязательства Федеральных резервных банков.

Чековые вклады — долговые обязательства коммерческих банков или сберегательных учреждений.

Кроме того, бумажные наличные и чековые вклады не имеют действительной стоимости. Пятидолларовый вексель — просто кусок бумаги, а чековый вклад — лишь запись в бухгалтерской книге, действительная стоимость металлических денег меньше номинальной. И государство не собирается обменивать имеющиеся у вас бумажные деньги на что-нибудь более осязаемое, вроде золота.

Более или менее полный ответ на вопрос, что делает наличные и чековые вклады деньгами включает три момента:

1. Приемлемость. Наличные и чековые вклады являются деньгами потому, что банки принимают их в качестве денег. Каждый из нас принимает деньги в обмен на что-то, поскольку уверен, что они в любой момент могут быть обменены на реальные блага и услуги.

2. Законное платежное средство. Государство объявило деньги законным платежным средством, бумажные деньги — это декретивные деньги. Общая приемлемость наличных денег поддерживается также готовностью государства принимать их при уплате налогов и других обязательств по отношению к нему.

3. Относительная редкость. Стоимость денег, по существу, является феноменом спроса и предложения. При данном, более или менее постоянном спросе на деньги стоимость или "покупательная способность" денежной единицы будет определяться предложением денег.

Реальная стоимость или покупательная способность денег — это количество товаров и услуг, которые можно купить за денежную единицу. Стремительное обесценивание денежной единицы может привести к тому, что они перестанет выполнять функцию средства обращения и экономика вернется к неэффективному бартерному обмену.

Основные положения, рассмотренные в вопросе:

1. В экономике развитых стран деньги являются, по существу, долговыми обязательствами государства, коммерческих банков и сберегательных учреждений.

2. Эти долговые обязательства успешно выполняют функции денег до тех пор, пока их стоимость или покупательная способность относительно стабильна.

3. Стоимость денег уже не основывается на строго определенном количестве драгоценных металлов (как было раньше), она определяется количеством товаров и услуг, которые можно приобрести за деньги на рынке.

4. Ответственность государства за стабилизацию стоимости денежной единицы предполагает:

а) проведение соответствующей фискальной политики;

б) эффективный контроль за предложением денег.

14.2 Спрос на деньги. Денежный рынок

Необходимо выделить два основных компонента спроса на деньги:

1. Спрос населения и предприятий на деньги для сделок, т.е. для приобретения товаров, услуг и так далее.

2. Спрос на деньги со стороны активов. Население и предприятия нуждаются в деньгах для приобретения финансовых активов в различных формах: акции, облигации, деньги Ml.

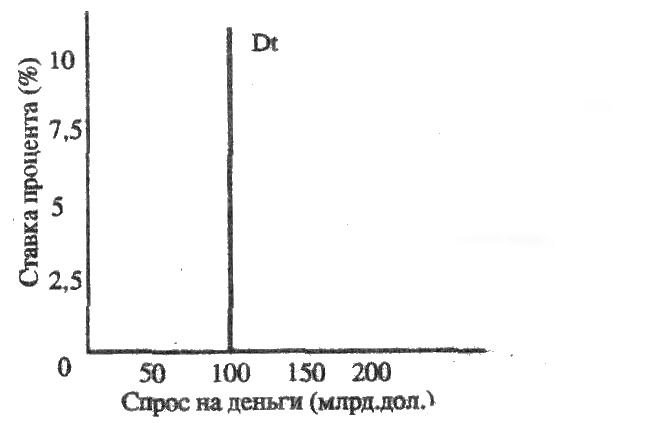

Спрос на деньги для сделок изменяется пропорционально номинальному ВНП, Домашним хозяйствам или фирмам потребуется больше денег для сделок либо в случае роста цен, либо в случае увеличения производства. Этот вид спроса не зависит от процентной ставки.

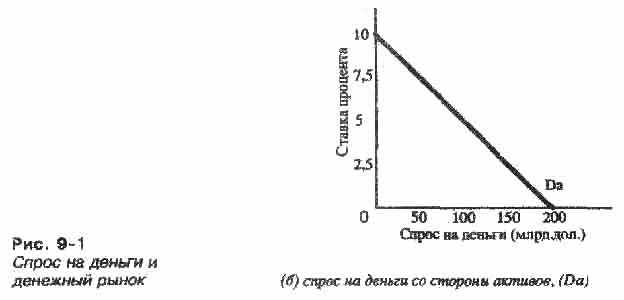

Спрос на деньги со стороны активов изменяется обратно пропорционально ставке процента. Когда процентная ставка или вмененные издержки владения деньгами, как активом, низки, люди предпочитают владеть большим количеством денег в качестве активов.

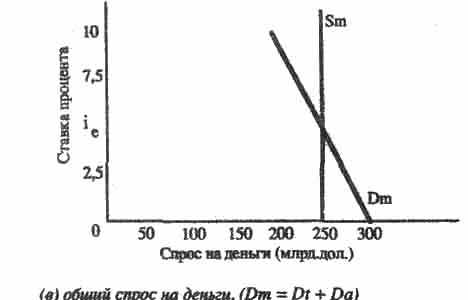

Отразим эти зависимости на графиках и определим общий спрос на деньги (рис.1).

Рисунок 1. Спрос на деньги и денежный рынок

(а) спрос на деньги для сделок, (Dt)

(б) спрос на деньги со стороны активов, (Da)

(в) общий спрос на деньги (Dm = Dt + Da)

Общий спрос на деньги, Dm, определяется путем смещения по горизонтальной оси кривой спроса на деньги со стороны активов Da, на величину, равную спросу на деньги для сделок Dt. Соединение денежного предложения Sm с общим спросом на деньги Dm. дает картину денежного рынка и определяет равновесную ставку процента, Iе.

Описывая денежный рынок и процесс установления равновесной ставки процента, мы должны рассмотреть процесс установления равновесия на денежном рынке. Для простоты предположим, что все имеющиеся у населения финансовые активы являются облигациями.

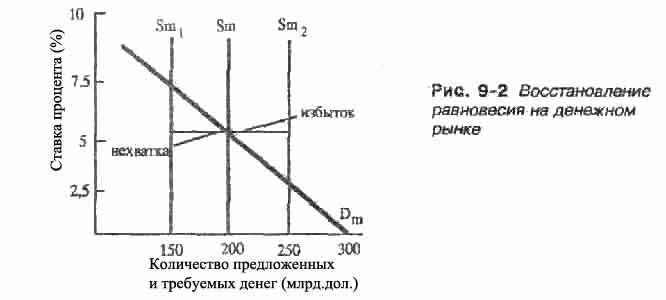

Уменьшение предложения денег с Sm до Sm1 создает временную нехватку денег на денежном рынке. Люди и учреждения пытаются получить больше денег путем продажи облигаций. Поэтому предложение облигаций увеличивается, что понижает цену на облигации и поднимает процентную ставку. При более высокой процентной ставке количество денег, которое люди хотят иметь на руках, уменьшается. Следовательно, количество предложенных и требуемых денег снова равно при более высокой процентной ставке. Увеличение предложения денег с Sm до Sm2 создает временный избыток денег, в результате чего увеличивается спрос на облигации и цены на них становится выше. Процентная ставка падает, и на денежном рынке восстанавливается равновесие.

Рисунок 2. Восстановление равновесия на денежном рынке

Обобщим и подытожим:

1) цены на облигации и процентные ставки находятся в обратной зависимости:

2) неравновесные явления на денежном рынке вызывают изменения в ценах на облигации и через них - в процентных ставках;

3) изменение процентных ставок воздействует на готовность людей хранить деньги;

4) изменение в готовности людей хранить деньги восстанавливает равновесие на денежном рынке;

5) равновесная ставка процента выравнивает количество предлагаемых и требуемых денег.

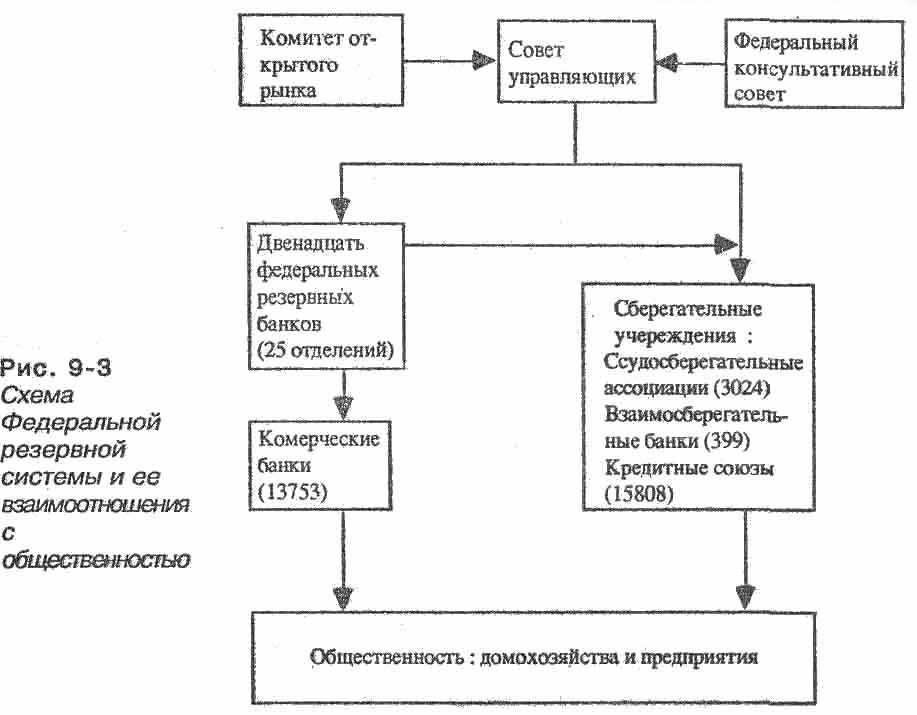

Американская история в муках показала, что централизация и общественный контроль служит обязательными предпосылками эффективности банковской системы. Избыток денег может усложнить опасные инфляционные проблемы, недостаток денег может затормозить рост экономики, препятствуя производству и обмену благ и услуг. В настоящее время в США существует система монетарного контроля, сформировавшаяся в соответствии с принятым в 1913 г. и многократно уточняемым Законом о федеральной резервной системе.

Рисунок 3. Схема Федеральной резервной системы и ее взаимоотношения с общественностью

Советуясь и консультируясь с Комитетом открытого рынка и Федеральным консультативным советом, Совет управляющих принимает основные политические решения, которые обеспечивают монетарный контроль денежной и банковской системы США. Эти решения осуществляются 12 федеральными резервными банками, которые одновременно являются:

а) центральными банками:

б) квазиобщественными банками — т.е. они находятся в частной собственности коммерческих банков, но управляются государством;

в) банками банкиров — поскольку принимают вклады банков и сберегательных учреждений и предоставляют ссуды им.

Со времени принятия Закона о дерегулировании депозитных учреждений и монетарном контроле в 1980 г. сберегательные учреждения также подчиняются тем решениям Совета управляющих, которые имеют целью изменение денежного предложения. В задачи банков и сберегательных учреждений входит прием денежных вкладов и выдача ссуд.

Федеральная резервная система выполняет много разнообразных функций:

1. Хранит вклады банков и сберегательных учреждений, которые называются резервами.

2. Обеспечивает механизм инкассации чеков.

3. Выступает в роли фискального агента федерального правительства.

4. Осуществляет надзор за деятельностью входящих в нее банков.

5. Несет ответственность за контроль над предложением денег в интересах экономики в целом. Эта задача предполагает приведение имеющегося количества денег в соответствие с высоким растущим уровнем производства и занятости, а также с относительно стабильным уровнем цен.

14.3 Операции коммерческого банка

Коммерческие банки — это специализированные финансовые учреждения, основными функциями которых являются:

1. Хранение сбережений клиентов.

2. Выдача займов.

3. Перевод денег.

4. Создание кредитов-

5. Хранение ценностей.

6. Оказание брокерских услуг.

7. Осуществление международных валютных операций.

8. Консультирование.

9. Предоставление деловой информации о клиентах.

Самой известной функцией коммерческих банков является хранение сбережений своих клиентов. Для этого банками открываются депозитные, сберегательные, текущие (чековые) или бессрочные вклады.

Сберегательные счета — это счета, на которые клиенты в любое время могут, как внести, так и снять свои сбережения. Однако, для получения нужной суммы требуется предупредить банк за 7 дней. На деньги, хранящиеся на сберегательных счетах, вкладчикам выплачиваются проценты-

На депозитных счетах деньги хранятся в банке определенный, оговоренный с клиентом срок, до истечения которого деньги не могут быть сняты со счета. По этим видам вкладов уплачиваются высокие проценты.

На текущие счета в любое время можно внести (или снять) любую сумму без предварительного уведомления банка. В этом случае используются личные чеки вкладчиков. Процентов по таким вкладам банк не выплачивает, а берут с клиентов небольшую сумму за оказанные услуги.

Важным инструментом осознания работы денежной и банковской системы является изучение балансового отчета коммерческого банка.

Балансовый отчет коммерческого банка — это перечень активов и требований к банку. Заносимые в балансовый отчет банка требования делятся на две группы: собственный капитал — требования, предъявленные собственниками банка к его активам, обязательства — требования несобственников.

Балансовый отчет банка находится в равновесии, т-е.:

активы = обязательства + собственный капитал

Чтобы понять, как функционирует банк, рассмотрим его основные функции. Начнем с создания банка.

Сделка I: рождение банка. Инициативная группа жителей городка N получила разрешение на создание банка и приступила к продаже акций на сумму 250 тыс. дол.

Балансовый отчет 1: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Наличные | 250 | Акции | 250 |

| | | | |

Сделка 2: становление банка. На 240 тыс. дол. банк приобрел здание и конторское оборудование.

Балансовый отчет 2: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Наличные | 10 | Акции | 250 |

| Собственность | 240 | | |

Сделка 3: прием вкладов. Банк начал принимать вклады. Для простоты предположим, что все вкладчики кладут деньги на чековые (бессрочные счета). В банк вложили 100 тыс. дол.

Балансовый отчет 3: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Резервы | 110 | Бессрочные вклады | 100 |

| Собственность | 240 | Акции | 250 |

В результате последней сделки общее предложение денег не изменилось, но изменилась его структура. Банковские деньги (бессрочные вклады) возросли на 100 тыс. дол.. а наличные деньги уменьшились на 100 тыс. дол. (имеющиеся в банке наличные не находятся в обращения, поэтому деньгами не являются).

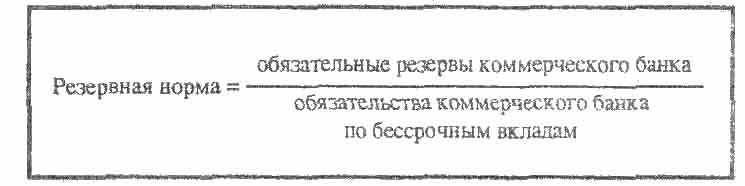

Сделка 4: резервные вложения в федеральный резервный банк. Все коммерческие банки и сберегательные учреждения, открывающие текущие счета должны иметь установленные законом резервы. Размер установленных законом резервов равен определенному проценту обязательств банка по вкладам, который он должен держать в виде вклада в центральном банке или в виде кассовой наличности. Этот обязательный процент называется резервной нормой.

При резервной норме 20% и бессрочных вкладах 100 тыс. дол. банк А должен иметь обязательных резервов 20 тыс. дол. Но, предположим, что директор банка ожидает в будущем прироста бессрочных вкладов населения и вместо 20 тыс. отчисляет в резерв 110 тыс. дол.

Балансовый отчет 4: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Наличные | 0 | Бессрочные вклады | 100 |

| Резервы | 110 | Акции | 250 |

| Собственность | 240 | | |

Величина, на которую фактические резервы банка превышают его обязательные резервы, представляет избыточные резервы. В данном случае у банка А фактические резервы (110 тыс. дол.) = обязательные резервы (20 тыс. дол.) + избыточные резервы (90 тыс. дол.).

Необходимо учитывать, что хранящиеся в центральном банке обязательные резервы, банк не имеет права использовать даже при возникновении критической ситуации. Основная функция резервов — контроль за деятельностью коммерческих банков со стороны центрального банка. Цель состоит в предотвращении избытка или недостатка банковского кредита. Другая функция резервов состоит в облегчении инкассации ("учета чеков").

Сделка 5: чек выписан на банк. Предположим, что один из клиентов банка А, имеющий бессрочный вклад, приобретает оборудование на 50 ты,. дол. у компании, расположенной в другом городе. Основные этапы этой операции будут выглядеть следующим образом:

а) клиент банка А вручает компаний чек на 50 тыс. доп., выписанный на банк А;

б) компания помещает чек на свой счет а банк Б:

в) банк Б посылает чек в федеральный резервный банк и увеличивает: свои резервы на 50 тыс. дол., резервы банка А сокращаются на ту же сумму;

г) учтенный чек посылается в банк А, который уменьшает текущий счет клиента на 50 тыс. дол. и принимает к сведению то, что учет этого чека уменьшил его резервы в центральном резервном банке на 50 тыс. дол.

Балансовый отчет 5: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Резервы | 60 | Бессрочные вклады | 50 |

| Собственность | 240 | Акции | 250 |

Если кто-либо из клиентов банка А вложит в банк чек, выписанный в другом банке — в результате учета чека банк А увеличит и резервы и бессрочные вклады на сумму, указанную в чеке.

Сделка 6: предположим, что клиент банка А берет в нем ссуду на 50 тыс. дол. и помещает эти деньги на свой текущий счет. В момент, когда выдана ссуда:

Балансовый отчет 6: Банк А

| Активы (тыс.дол.) | Обязательный и собственный капитал (тыс.дол.) | ||

| Резервы | 60 | Бессрочные вклады | 100 |

| Ссуды | 50 | Акции | 250 |

| Собственность | 240 | | |

Выдавая ссуду своему клиенту, банк А создал деньги. Действительно, клиент пришел в банк с долговым обязательством, которое не является деньгами, а вышел оттуда с текущим счетом в 50 тыс.дол. Как вы помните, текущие (чековые) счета являются деньгами, так как чеки, выписанные по этим счетам, принимаются в качестве средства обращения.

Клиент тратит ссуду на приобретение строительные материалов и выписывает чек на банк А на сумму 50 тыс. дол. Фирма, продавшая стройматериалы вручает чек на 50 тыс. дол. своему банку Б.

Банк Б получает чек, выписанный на банк А и посылает его вместе с чеками, выписанными па другие банки — в Федеральный резервный банк своего штата. Здесь служащий учтет или инкассирует банку Б этот чек путем увеличения его резерва в Федеральном резервном банке на 50 тыс. и сокращения на эту же сумму резерва банка А. Чек учитывается всего лишь бухгалтерскими пометками. Учтенный чек посылается в банк А и банк узнает, что его клиент снял деньги со счета. После предъявления счета к оплате:

Балансовый отчет 7: Банк А

| Активы (тыс. дол.) | Обязательный и собственный капитал (тыс. дол.) | ||

| Резервы | 10 | Бессрочные вклады | 50 |

| Ссуды | 50 | Акции | 250 |

| Собственность | 240 | | |

После предъявления чека к оплате банк А потерял избыточные резервы и больше не имеет возможности предоставлять ссуду. (Если некоторые из чеков, выписанных на ссуду, вложены обратно в банк А, тогда он может давать в долг сумму, несколько превышающую первоначальные избыточные резервы). Одалживающий банк должен предвидеть потерю резервов в пользу других банков на сумму, равную его ссуде.

Если коммерческие банки, предоставляя ссуды, создают текущие счета, т.е. деньги, то при возврате ссуды деньги уменьшаются.

Достаточно легко проследить, что такой же эффект создания в уничтожения денег будет наблюдаться и при купле-продаже банком государственных цепных бумаг у населения. Покупая у населения ценные бумаги, банк зачисляет их в свои активы и одновременно увеличивает на сумму покупки текущие счета клиентов (т.е. создает на эту сумму деньги). Наоборот, продавая государственные ценные бумаги, банк уменьшает текущие счета клиентов (уничтожает деньги).

Итак, можно сделать следующие выводы:

1. Отдельный коммерческий банк в многобанковской системе может одолжить лишь сумму, равную изначальным избыточным резервам, имевшимся до момента выдача ссуды.

2. Всякий раз, когда чек выписывается в одном банке и вкладывается в другой, учет этого чека влечет за собой потерю, как резервов, так и текущих (чековых) счетов банком, на который выписан чек.

Рассматривая работу коммерческого банка, мы видели, что он может активно влиять на состав и объем денежного предложения в стране:

а) когда банк принимает деньги наличными, то увеличивается объем банковских денег или вкладов (имеющиеся в банке наличные деньги не считаются частью денежного предложения в экономике) и уменьшается объем наличных денег в обращении — т.е. изменяется состав денежного предложения;

б) выдавая кредит (деньги, чека, выписанные с текущего счета принимаются в качестве средства обращения — т.е. денег) банк увеличивает количество денег в обращении:

в) приобретая государственные облигаций у населения, банк увеличивает количество денег в обращении.

14.4 Расширение банковских депозитов. Денежный мультипликатор

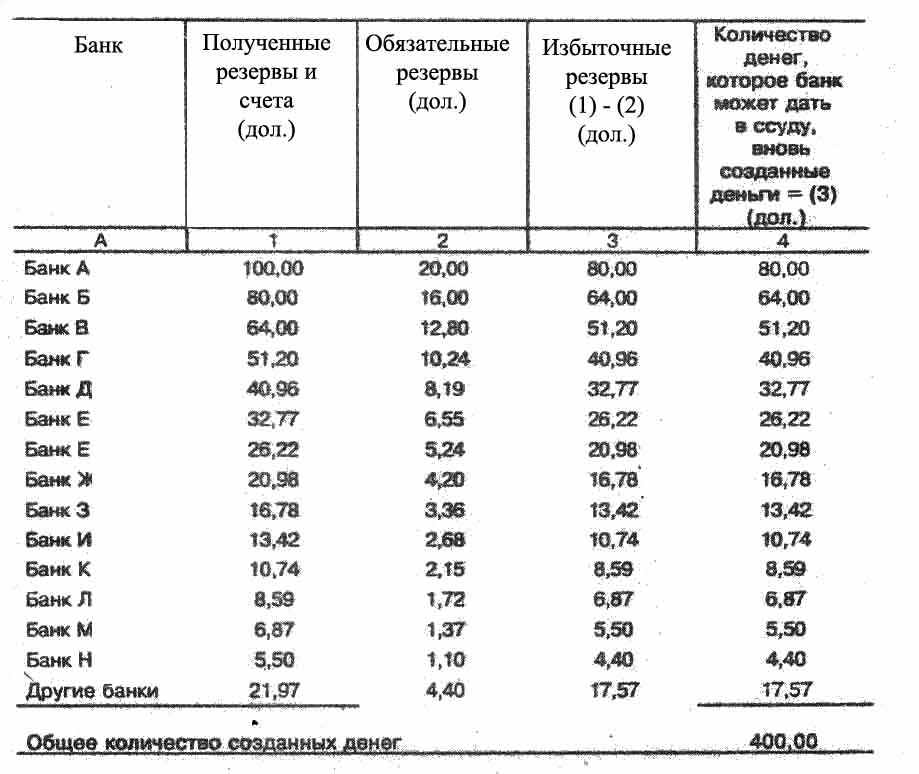

В предыдущем вопросе мы выяснили, что отдельный банк может давать ссуду в объеме доллар к доллару избыточных резервов. Теперь нам необходимо рассмотреть на примере как срабатывает ссудный потенциал всей банковской системы. Сделаем ряд допущений:

1. Резервная норма — 20%.

2. Весь прирост вкладов банки, после наращивания резервов, согласно резервной норме, направляют на выдачу ссуд.

3. После получения ссуды все заемщики выписывают чек на другой банк на всю сумму ссуды, и банк-заемщик теряет резервы в пользу другого банка.

Предположим, что некто вложил на свой счет в банке А 100 дол. Из этих 100 дол. — 20 дол. являются обязательными резервами, а 30 дол. — избыточными, которые банк А может выдать в ссуду. Если заемщик выписывает на всю сумму ссуды чек и передает его клиенту банка Б, то банк А теряет 80 дол. в резервах и счетах, а банк Б получает. Из 80 дол., полученных банком Б, 16 дол. — обязательные резервы, а 64 дол. — избыточные. Если банк Б выдает их в ссуду, а заемщик их использует, они оказываются в банке В. Дальнейший процесс можно проследить по данным таблицы.

Расширение предложения денег системой коммерческих банков.

Хотя резервы теряются индивидуальным банком, у банковской системы в целом потерь быть не может. Помещение на чековый счет банка А 100 дол. наличными позволяет банковской системе с помощью выдачи ссуд создать 400 дол. на текущем счету. Таким образом, 100 дол. резервов поддерживают сумму денег в 500дол. (100дол. + 400дол.)

Таблица показывает нам эффект многократного расширения кредитования.

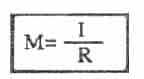

Мультипликатор счетов основывается на том, что резервы и счета, потерянные одним банком, получаются другим.

или символически:

где М — максимальное количество кредитных денег, которое может быть создано одним долларом избыточных резервов при данной величине R.

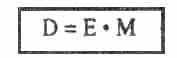

Определить максимальное количество новых денег на текущем счету, которое может быть создано банковской системой на основе любого данного количества избыточных резервов можно по формуле:

или

Помимо изъятия обязательных резервов на каждой ступени процесса кредитования могут иметь место два других вида изъятия денег у коммерческих банков, которые своим существованием уменьшают способность банковской системы к созданию денег:

1. Утечка наличных денег. Заемщик или получатель чека могут потребовать, чтобы часть суммы была выплачена наличными. Это приведет к падению избыточных резервов и понизит кредитный потенциал банковской системы.

2- Избыточные резервы. Чем больше избыточных резервов держат банкиры, тем меньше будет суммарный потенциал банковской системы.

Готовность банков давать ссуды на основе избыточных резервов циклически меняется:

- в период процветания банки расширяют свои кредиты до максимума, что способствует чрезмерному совокупному спросу и нагнетанию инфляции:

- в условиях угрозы спада банки увеличивают избыточные резервы денежного предложения и резко сокращают кредитование. Такое понижение денежного предложения сдерживает совокупный спрос и усиливает спад.

Таким образом, изменения денежного предложения со стороны банков усиливает циклические колебания- По этой причине Федеральная резервная система должна иметь в своем распоряжении определенные средства предназначенные для управления денежным предложением в антициклическом духе.

14.5 Цели и инструменты кредитно-денежной политики

ОСНОВОПОЛАГАЮЩЕЙ ЦЕЛЬЮ КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ ЯВЛЯЕТСЯ помощь экономике в достижении общего уровня производства, характеризующегося полкой занятостью и отсутствием инфляции.

Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Она вызывает увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции — ограничивает предложение денег для ограничения расходов.

Существует три основных средства кредитно-денежного контроля:

1. Операции на открытом рынке.

2. Изменение резервной нормы.

3. Изменение учетной ставки.

Наиболее важное средство контроля денежного предложения — операции на открытом рынке — это покупка и продажи федеральными резервными банками на открытом рынке государственных облигаций коммерческим банкам и населению.

Проследим процесс покупки федеральным резервным банком государственных облигаций у коммерческих банков:

а) коммерческие банки передают часть своих портфелей ценных бумаг федеральным резервным банкам;

б) федеральные резервные банки оплачивают эти ценные бумаги увеличением резервов коммерческих банков на сумму покупки;

в) каждый коммерческий банк может выдать ссуду на сумму возросшего избыточного резерва.

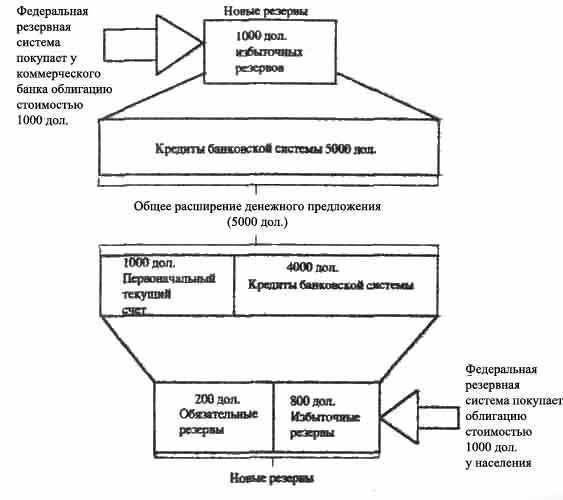

Покупка облигаций федеральными резервными банками у населения увеличивает фактические резервы и текущие счета коммерческого банка:

а) частное лицо, продав ценные бумаги, получает в уплату чек, выписанный на себя федеральным резервным банком;

б) частное лицо вкладывает этот чек на свой счет в Банке А;

в) банк А увеличивает счет своего клиента и предъявляет чек федеральному резервному банку к оплате, посылая чек этому банку для учета. В результате банк А получает увеличение своих резервов. При этом, часть стоимости чека записывается федеральным резервным банком в счет обязательных резервов Банка А (в соответствий с резервной нормой), а часть — как избыточные резервы, на сумму которых Банк А может выдавать кредиты. Представив, что денежный мультипликатор равен 3, а резервная норма — 20% рассмотрим схему (рис.4).

Если федеральная резервная система продает ценные бумаги коммерческому банку или населению, то все происходит в обратной последовательности.

Рисунок 4

Сделаем общий вывод:

Когда федеральные резервные банки покупают ценные бумаги на открытом рынке, резервы коммерческих банков и их способность к кредитованию увеличивается. Когда федеральные резервные банки продают ценные бумаги на открытом рынке, резервы коммерческих банков и их ссудный потенциал понижается.

Вторым инструментом кредитно-денежного контроля федеральной резервной системы является изменение резервной нормы. Изменение резервной нормы воздействует на способность банковской системы к созданию денег двумя путями:

1. Она влияет на размер избыточных резервов.

2. Она изменяет размер денежного мультипликатора. Этот прием, обладающий мощным действием, используется нечасто, суть его сводится к следующему.

Если Совет управляющих поднимет юридически установленную резервную норму, то это увеличит количество необходимых резервов, которые должны держать банки, что понижает их способность создавать деньги путем кредитования. Способность к созданию денег банковской системы в целом, усиленная действием денежного мультипликатора, падает в несколько раз больше. Перед банком встает задача увеличения своих резервов. Банк будет вынужден:

а) сократить открытые текущие счета, т.е. банк примет решение установить срок погашения ссуд и получить выплату по ним без выдачи новых кредитов;

б) продать часть портфеля ценных бумаг, добавляя подученную выручку к своим резервам.

Понижение резервной нормы переводит обязательные резервы в избыточные и тем самым увеличивает возможность банков создавать новые деньги путем кредитования.

Каждый федеральный резервный банк предоставляет краткосрочные ссуды коммерческим банкам своего округа, если они обладают твердым финансовым положением, но неожиданно сталкиваются с необходимостью срочного получения дополнительных средств. Когда коммерческий банк берет ссуду, он переводит Федеральному резервному банку выписанное на себя долговое обязательство, которое гарантируется дополнительным обеспечением — обычно государственными ценными бумагами. Федеральные резервные банки взыскивают с коммерческих банков процентные платежи по ссудам (учетные ставки).

Коммерческий банк, берущий в федеральном резервном банке ссуду, может увеличить свои избыточные резервы на всю сумму ссуды, что расширяет его возможности по кредитованию населения и увеличивает денежное предложение.

Совет управляющих Федеральной резервной системой имеет полномочия устанавливать и изменять учетную ставку, по которой коммерческие банки могут брать займы в федеральных резервных банках.

Падение учетное ставки поощряет коммерческие банки к приобретению дополнительных резервов путем заимствования у федеральных резервных банков. Рост учетной ставки сокращает денежное предложение.

Главным инструментом кредитно-денежной политики являются операции на открытом рынке:

а) этот механизм кредитно-денежного регулирования обладает преимуществом гибкости - его воздействие на резервы банка осуществляется достаточно быстро;

б) по сравнению с изменением резервных требований операции на открытом рынке воздействуют более тонко и опосредованно;

в) федеральные резервные банки владеют очень большим портфелем государственных облигаций, продажа которых может существенно понизить резервы коммерческих банков.

Менее важными средствами контроля является селективное регулирование в следующих формах:

1. Предписываемая законом маржа. В качестве меры против излишней спекуляции на фондовой бирже и возможности краха. Совет управляющих имеет право устанавливать предписываемую законом маржу или минимальный процент первоначального взноса, который должен сделать покупатель. Нынешняя маржа — 50% означает, что лишь 50% покупной цены ценной бумаги могут быть оплачены заемными средствами, а 50% — наличными деньгами.

2. Потребительский кредит. Конгресс может наделить Совет управляющих, полномочиями накладывать ограничения на потребительский кредит.

3. Увещевание. Это означает использование руководящими кредитно-денежными учреждениями политического заявления, общественного решения, открытого призыва к тому, чтобы не допустить излишнего расширения или сокращения банковского кредита, которое может иметь серьезные последствия для банковской системы и экономики в целом.

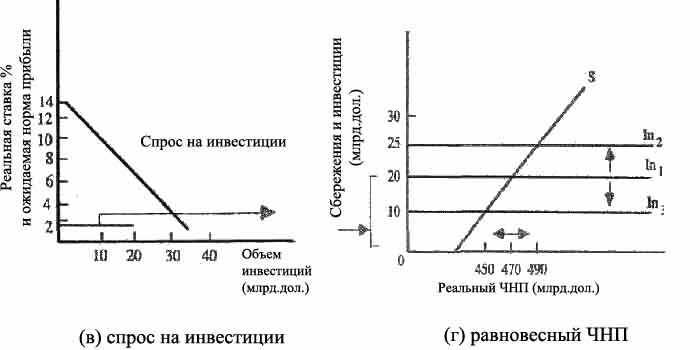

Существуют значительные разногласия относительно того, как изменения денежного предложения влияют на экономику. Рассмотрим преобладающую кейнсианскую экономическую теорию интерпретации экономической политики (рис.5).

Рисунок 5. Кредитно – денежная политика и равновесный ЧНП: кейнсианский взгляд

Если ЧНП, характеризующийся полной занятостью, равен 490 млрд. дол., то расширение денежного предложения со 150 до 175 млрд. дол., понизит процентную ставку с 8 до 6, как отмечено на рис. (а), и увеличит объем инвестиций с 20 до 25 млрд. дол„ как показано на рис. (б). Сдвиг вверх графика инвестиций на рис. (в) от In1 к In2 на величину 5 млрд. дол. при мультипликаторе равном 4, повысит равновесный ЧНП с 470 млрд. дол. до желаемого 490- миллиардного уровня.

Вывод: Влияние изменяющихся процентных ставок сказывается, прежде всего, на инвестиционных расходах, а через этот канал и на производстве, занятости и уровне цен.

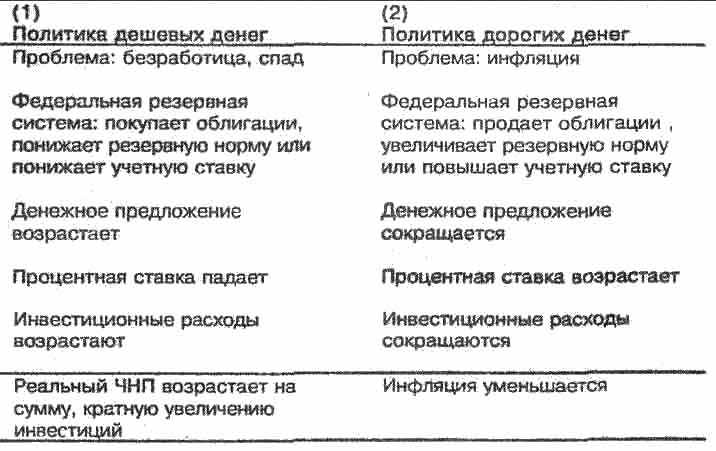

Рассмотрим два варианта кредитно-денежной политики, приводящей к изменению процентной ставки, инвестиций, реального ЧНП.

Кредитно-денежная политика: кейнсианская интерпретация

Существует эффект обратной связи, который усложняет кредитно-денежную политику и влияет на ее эффективность: рост ЧНП, вызванный политикой дешевых денег, в свою очередь, увеличивает спрос на деньги, частично тормозя усилия по понижению процента. Политика дорогих денег понижает ЧНП, что уменьшает спрос на деньги и ослабляет первоначальный, состоящий в повышении процента, результат политики дорогих денег.

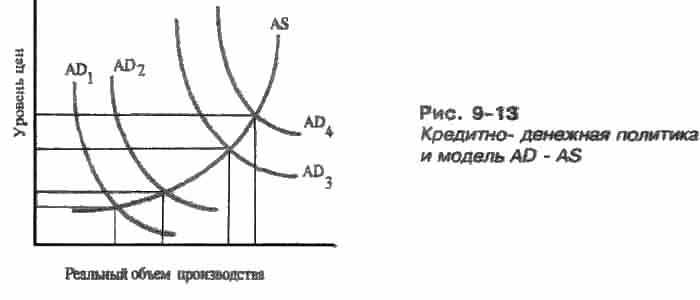

Модель "совокупный спрос - совокупное предложение" позволяет углубить представление о кредитно-денежной политике.

Рисунок 6. Кредитно – денежная политика и модель AD - AS

На почти горизонтальном кейнсианском отрезке кривой совокупного предложения политика дешевых денег воздействует в основном на реальный объем производства и занятости, а не на уровень цен. На почти вертикальном классическом отрезке политика дешевых денег неуместна, поскольку она вызовет инфляцию и даст очень небольшое увеличение реального объема производства и занятости. Воздействие политики дорогих денег на экономику усложняется негибкостью в плане понижения цен и ставок заработной платы.

14.6 Кредитно-денежная политика и ее эффективность

В настоящее время эффективность кредитно-денежной политики - предмет больших споров.

Сильные стороны кредитно-денежной политики:

1. Быстрота и гибкость. По сравнению с фискальной политикой кредитно-денежная политика может быстро меняться.

1. Изоляция от политического давления.

Э. Монетаризм. Существует группа экономистов, представителей школы монетаризма, которые считают политику относительно неэффективной, а изменения денежного предложения - ключевым фактором экономической активности.

Кредитно - денежная политика сталкивается с рядом сложностей;

1. Циклическая асимметрия. Политика дешевых денег может обеспечить коммерческим банкам возможность предоставлять ссуды, однако она не в состоянии гарантировать, что банки действительно выдадут ссуды и предложение денег увеличится.

2. Изменение скорости обращения денег. С точки зрения денежного обращения общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. Некоторые кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым ликвидируя изменения в предложении денег, вызванные политикой.

3. Влияние инвестиций. Сочетание относительно пологой кривой спроса на деньги (рис. а) с относительно крутой кривой спроса на инвестиции (рис. б), означает, что данное изменение денежного предложения не вызовет очень большого изменения инвестиции и равновесного ЧИП.

4. Дилемма политики. Поскольку невозможно одновременно стабилизировать процентную ставку и денежное предложение, существуют расхождения относительно того, какая из целей предпочтительнее.

После второй мировой войны ФРС делала упор на стабилизацию процентных ставок. Но в конце 60-х и 70-х годов такая кредитно-денежная политика подверглась серьезной критике, так как считалось, что она имеет инфляционный уклон.

С октября 1979 г. по октябрь 1982 Совет управляющих проводит политику контроля за денежным предложением, допускающую колебание процентных ставок в гораздо более широких пределах.

С октября 1982 ФРС проводит более прагматичную, умеренную политику, в которой явное предпочтение не отдается ни одной из целей. Внимание уделяется и процентным ставкам, и денежному предложению.

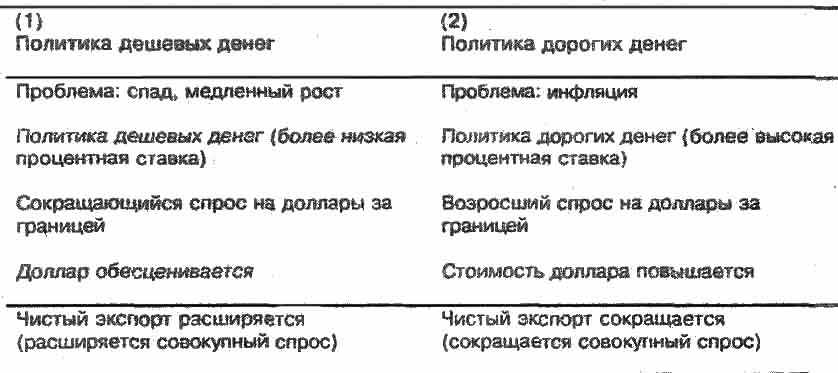

Связи между народными хозяйствами различных стран мира усложняют кредитно-денежную политику. Рассмотрим это по таблице.

Кредитно-денежная политика и эффект чистого экспорта

Вывод: Вызванные изменениями процентной ставки внутри страны потоки международного финансового капитала усиливают кредитно-денежную политику внутри страны.

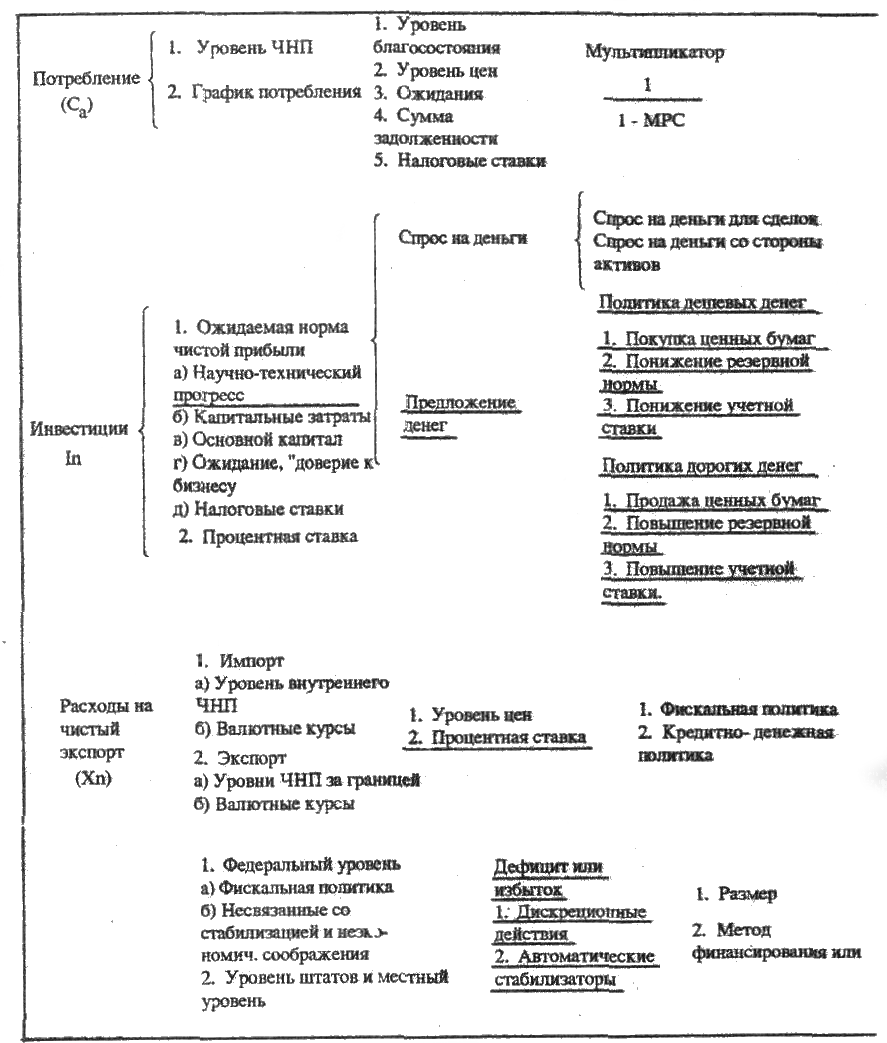

В заключении, нам необходимо объединить различные компоненты кейнсианской "теории занятости и стабилизационной политики. При этом подчеркнем факторы, которые являются объектом государственной политики или находятся под ее сильным влиянием.

Изучим четыре основных компонента совокупных расходов:

Кейнсианская теория занятости и стабилизационная политика