Развитие методологии организации и реформирования муниципального звена бюджетной системы Российской Федерации

| Вид материала | Автореферат |

- Приказ от 24 августа 2007 г. N 74н об утверждении указаний о порядке применения бюджетной, 10674.81kb.

- Перечень поступлений в бюджетную систему Российской Федерации, подлежащих учету и распределению, 7662.85kb.

- Финансовая политика государства и механизм ее реализации, 410.2kb.

- Влекции №1 будут рассмотрены следующие вопросы: Опыт развитых стран, положенный в основу, 4149.53kb.

- Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной, 41.61kb.

- Учебный план по программе «Кассовое обслуживание исполнения бюджетов бюджетной системы, 31.19kb.

- Аннотация рабочей программы дисциплины бюджетная система и бюджетный процесс в Российской, 60.04kb.

- Президента Российской Федерации Федеральному Собранию Российской Федерации, требований, 122.67kb.

- 423 о долгосрочной целевой программе муниципального образования город Торжок «Развитие, 545.61kb.

- Российская федерация бюджетный кодекс российской федерации, 5282.92kb.

Таблица 1

Механизм развития и механизм реализации бюджетного федерализма и межбюджетных отношений

| Планы-прогнозы социально-экономического развития | Доходы | Расходы | |||||

| Цель | Используемые рычаги воздействия | Цель | Собственные | Цель | Финансовая помощь | Цель | Направление |

| 1. Достоверность плана-прогноза. 2. Обоснованность распределения доходов между уровнями бюджетной системы. 3. Формирование необходимой системы достаточно гибких подходов к управлению социально-экономическим развитием территорий, в т.ч. с использованием инструментов региональных (муниципальных) финансов. 4. Многовариантность плановых решений. | 1. Комплексная оценка уровня развития территорий. 2. Единая методика составления плана-прогноза, законодательно регламентируемая. 3. Анализ факторов, влияющих на уровень социально-экономического развития регионов (муниципальных образований). 4. Анализ экономической дифференциации и типизации, в том числе с учетом бюджетного и финансового аспекта. | Сбалансированность, стабильность бюджетной системы. Повышение эффекта от предоставления межбюджетных трансфертов. Создание стимулирующей основы предоставления трансфертов в наращивании собственного налогового потенциала на законодательной основе | 1. Повысить уровень собственных доходов местных бюджетов за счет: а) закрепления на постоянной основе в размере 50-100% налоги: - поимущественные налоги; - налоги на доходы физических лиц в размере 50%; - транспортный налог; б) создать возможность обеспечения более гибкой структуры местных налогов и, следовательно выбор налогов, которые максимально соответствовали бы местных условиям | Выравнивание бюджетной обеспеченности регионов (муниципалитетов), создание стимулов для проведения на региональном (муниципальном) уровнях рациональной и ответственной политики повышения эффективности бюджетных расходов | 1. Единый подход к организации всех видов финансовой помощи и в максимальной степени реализовать потенциал их целенаправленного воздействия на эконо-миику региона. 2. Распределение транс-фертов на основе показателей бюджетной обеспеченности и валовых налоговых ресурсов. 3. Финансовая помощь: текущая, инвестиционная, выравнивающая, стимулирующая. | 1. Внедрение сред-несрочного бюджетного планирования. 2. Предупреждение сокращения (вымывания) собственных полномочий. 3. Финансовая оцен-ка расходных обязательств. 4. Наличия механиз-ма создания конку-рентной среды производителей бюджетных услуг, инструмента учета обязательств бюджета. 5. Повышение действенности управления результативностью расходов. | 1. Четкое и максимально жесткое закрепление полномочий за определенным уровнем публичной власти. 2  . Законодательное закрепление порядка и условий передачи части полномочий с одного уровня муниципальной бюджетной системы на другой (сельские, городские поселения – муниципальный район; муниципальный район – субъект федерации), установив на их ограничения. . Законодательное закрепление порядка и условий передачи части полномочий с одного уровня муниципальной бюджетной системы на другой (сельские, городские поселения – муниципальный район; муниципальный район – субъект федерации), установив на их ограничения.3. Сокращение совместно финансируемые программ. 4. Реестр расходных обязательств: действующие, принимаемые. 5. Доклады об основных результатах и направлениях деятельности органов власти. 6. Расширение сферы принятия и повышения качества программно-целевого метода. 7. Единая иерархия заданий и контроля соответствующей ей системой показателей при наличии совместных предметов ведения в системе расходных обязательств. |

- формирования прогнозов, планов и системы гибких подходов к управлению социально-экономическим развитием территорий, в т.ч. с использованием инструментов региональных (муниципальных) финансов для целей обоснованности распределения доходов между уровнями бюджетной системы.

- совершенствования системы взаимоотношений муниципалитетов с органами государственной власти по поводу разграничения доходных источников, финансовых отношений внутри муниципалитета по увеличению поступлений от местных налогов;

- организации порядка управления бюджетными и межбюджетными отношениями в области расходов на местном уровне с целью получения эффекта от произведенных расходов в их оптимальных параметрах;

Главная тенденция в распределении средств между бюджетами разных уровней в настоящее время выражается в увеличении концентрации налоговых доходов на федеральном уровне при одновременной передаче все большего объема социально значимых и других расходных обязательств на нижестоящие уровни бюджетной системы. Это создает дефицит региональных бюджетов, возрастание неравномерности бюджетной обеспеченности, несмотря на использование инструментов бюджетного выравнивания. Рост и усложнение форм межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации свидетельствует о их отрицательном воздействии на самостоятельность регионов, дестимулирует развитие собственной доходной базы, сужает возможности региональных органов власти при проведении самостоятельной бюджетной политики.

Поиск эффективных путей развития бюджетных отношений должен базироваться на комплексной оценке социально-экономического развития регионов и расположенных на их территориях муниципальных образований, осуществлении анализа основных факторов, влияющих на усиление неравномерности бюджетной обеспеченности по каждой территориальной единице. Требует дополнительного анализа вся система межбюджетного регулирования, а именно: субъект Федерации - городской округ – муниципальный район – сельские и городские поселения. Особенно для уровня вновь созданных низовых муниципальных образований - поселений, существует много проблем в части выполнения предметов ведения, поэтому формализованные технологии оказания финансовой помощи работают неэффективно, необходимо применять "ручное" бюджетное регулирование.

Среди ученых и экономистов существуют различные мнения и подходы к раскрытию сущности отношений, складывающихся между уровнями бюджетной системы, в основе которых лежат принципы бюджетного федерализма. Обобщение практического опыта Германии, Франции, России и других государств свидетельствует о значительном многообразии форм и методов бюджетного выравнивания, учета особенностей административно-территориального устройства. Такое положение можно объяснить многими факторами, основными из которых являются: накопленный опыт в построении федеративных отношений, уровень развития экономики, политический строй, бюджетная политика государства и др. Существенным моментом в теории и практике бюджетного федерализма является его подверженность воздействиям изменяющейся политической, экономической и демографической ситуаций.

Только взаимоувязанное комплексное использование экономических, финансовых и правовых предпосылок для самостоятельного развития регионов (муниципалитетов) позволит решить проблемы достижения баланса интересов всех уровней управления в решении вопросов развития экономики и социальной сферы всего государства.

Третья группа проблем, исследуемых в работе, посвящена выявлению тенденций формирования доходов бюджетов муниципальных образований в условиях проведения реформы местного самоуправления и бюджетного процесса в Российской Федерации, а также проведения налоговой реформы. Здесь также формулируются предложения по оптимизации расходных обязательств муниципальных образований в соответствии с их ресурсными возможностями.

Радикальные изменения бюджетного устройства на уровне муниципальных образований, новая организация бюджетного процесса на основе расходных обязательств соответствующего публично-правового образования и переход бюджетов всех уровней к среднесрочному финансовому планированию (или формированию бюджетов на трехлетний период) требуют адекватных мер к созданию устойчивой, адаптированной к меняющимся условиям и новым технологиям системы управления бюджетными ресурсами.

Исследование закономерностей развития бюджетной системы РФ в последнее десятилетие и, в особенности, 2004-2008 гг. показало, что в результате совершенствования налогового и бюджетного законодательства повысилась степень самостоятельности органов местного самоуправления в формировании своих бюджетных расходов. Вместе с тем, анализ, проведенный автором по материалам бюджетов Калининградской области и других регионов Российской Федерации, показал, что по мере реализации целей реформы и максимального приближения органов местного самоуправления к населению с тем, чтобы качественно и своевременно оказывать гражданам социальные и бытовые услуги, все более значимой становится задача финансового обеспечения реформ. Закрепление двухуровневой модели в качестве основы территориальной организации местного самоуправления фактически создало ассиметрию в бюджетной обеспеченности многочисленных муниципальных образований нижестоящего уровня. Остается незавершенным процесс наделения самостоятельными бюджетами городских и сельских поселений. При том, наиболее важным является вопрос определения ключевых параметров функционирования, основных направлений, критериев и стандартов развития данного муниципального звена бюджетной системы.

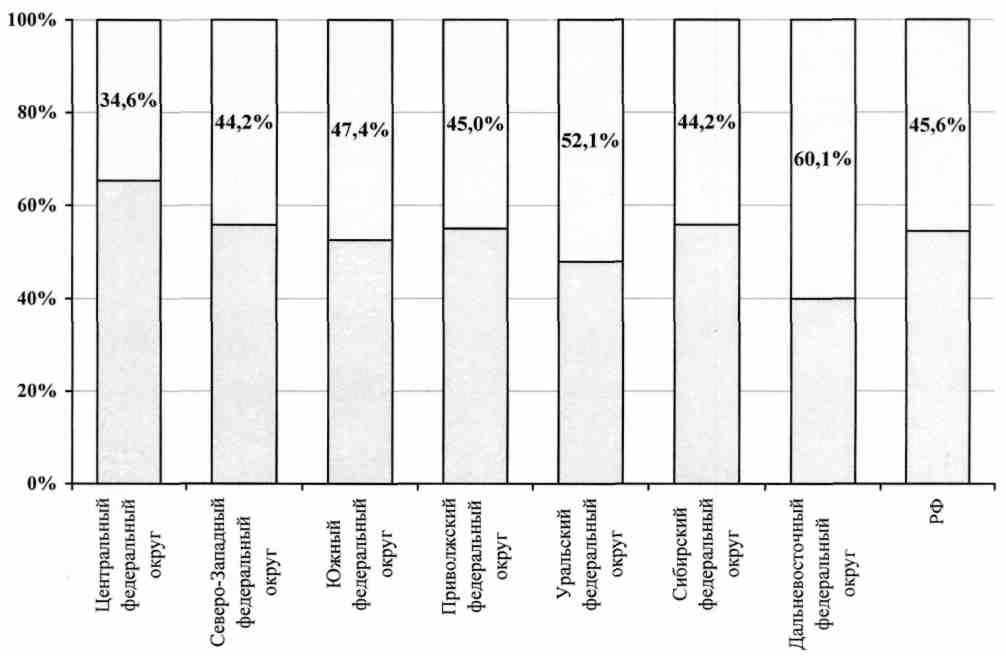

Анализ официальной информации Министерства финансов РФ о результатах мониторинга местных бюджетов России в 2008 году позволяет сделать вывод о высокой дотационности бюджетов муниципальных образований за 9 месяцев 2008 года (рис. 3).

Рис. 3. Доля финансовой помощи в собственных доходах местных бюджетов в 2008 году

При росте доходов муниципальных бюджетов в целом в составе их возросла доля финансовой помощи из бюджетов других уровней, которая составляет 45,6% собственных доходов местных бюджетов в целом по Российской Федерации..

Рост дотаций в местные бюджеты по сравнению с 2007 годом составил 27,7%.

В работе автор приводит доводы о необходимости оптимизации процесса управления бюджетом муниципального образования на основе определения критериев отнесения различных видов налогов к местному бюджету с последующей группировкой по однородным признакам (возможности воздействия органов власти на местах на налогооблагаемую базу, принцип выравнивания интересов и др.). Кроме того, предлагаемые подходы к формированию местной фискальной системы позволили автору на новой методологической основе проанализировать действующий порядок распределения доходных источников между бюджетами разных уровней и осуществить его оценку на предмет соответствия определенным критериям разграничения и закрепления налогов за местными бюджетами.

Обоснованы и предложены дополнительно (к Приказу Министерства финансов РФ от 27.08.2004 г. № 243 "О методических рекомендациях субъектам Российской Федерации и муниципальным образованиям по регулированию межбюджетных отношений") следующие критерии, которых следует придерживаться при отнесении фискальных поступлений к местным налогам:

- социальной справедливости;

- рыночной эффективности и равновесием спроса и предложения на ресурсы;

- минимизации вмешательства местных органов власти в деятельность хозяйствующих субъектов;

- активизации инвестиционной деятельности;

- стабильности, предсказуемости и достаточности в обеспечении общественных потребностей муниципалитетов.

Таким критериям в настоящий момент отвечают следующие налоги: налог на имущество предприятий, налог на совокупные (или вмененные) доходы, земельный налог, налог на имущество физических лиц (налог на недвижимость) и транспортный налог.

Заслуживает внимания налог на доходы физических лиц. В современных условиях местные органы власти не принимают участие в его администрировании, не имеют никаких полномочий по его регулированию. Вместе с тем, существует целесообразность закрепления данного доходного источника за местными бюджетами в размере не менее 50%. Это предложение обусловлено значимостью данного источника в доходах местных бюджетов (свыше 40%), необходимостью обеспечения расходных обязательств, финансируемых органами местного самоуправления (социальные блага локального характера), возможностью взимания налога с более широкого круга лиц, получающих муниципальные услуги. В работе обосновывается принципиальное предложение реформирования системы поступления налогов и сборов в отдельные виды бюджетов. Рассматриваются возможности: зачисления налога на доходы физических лиц как по месту работы, так и по месту жительства физического лица (50%/50%); направления налога на добычу общераспространенных полезных ископаемых по месту производства.

Мировая практика построения налоговых систем не дает однозначного ответа на вопрос о количестве местных налогов. Должен ли это быть один, наиболее предпочтительный для финансирования местных услуг налог, или следует использовать набор различных налогов? Автор приводит доказательные аргументы и излагает свою позицию в отношении ряда местных налогов, что позволяет:

- обеспечить более гибкую структуру местных налогов и, следовательно, нивелировать возникающих перекосы от недопоступлений одного налога другим налогом;

- увеличить эластичность по налогам в местной налоговой базе и обеспечить ее адаптацию к росту требований по предъявляемым муниципальным услугам и связанными с ними затратами.

Без укрепления местной налоговой базы, предполагающей, в том числе, значительное расширение налоговых полномочий органов местного самоуправления, невозможно говорить об обеспечении реальной финансовой автономии муниципалитетов.

Логичным направлением диссертационной работы во взаимосвязи с другими проблемами явилось исследование новых технологий прогнозирования и планирования в бюджетном процессе. Бюджетный процесс по своему содержанию представляет собой деятельность органов государственной власти, органов местного самоуправления по разработке и реализации бюджетной политики. Бюджетная политика находит отражение, прежде всего, в процессе бюджетного планирования. Автор обосновывает определяющим условием качественного составления бюджета его новую взаимосвязь (взаимообусловленность) с прогнозом социально-экономического развития, а также с иными экономическими и финансовыми планами (рис. 4).

В соответствии с новой редакцией Бюджетного кодекса Российской Федерации (на 30.12.2008 г.) значительно расширены параметры среднесрочного финансового плана, они приближены к параметрам бюджета. Кроме того, индикативный характер плана допускает изменения финансового плана муниципального образования в связи с обобщением отчетов исполнения планов отчетного года. Это способствует усилению интеграции среднесрочного планирования в бюджетный процесс.

В отличие от среднесрочного финансового плана, трехлетний бюджет не имеет индикативного характера, он является директивным. Его внедрение желательно, хотя и преждевременно для муниципального уровня, особенно на уровне управления: муниципальный район – сельские и городские поселения. Необходимо развивать среднесрочное финансовое планирование, обеспечить укрепление финансовой самостоятельности и лишь после этого вводить трехлетний бюджет.

Органическая связь перспективных (долгосрочных и среднесрочных), текущих планов и программ, встраиваемых в бюджетный процесс, должна отталкиваться от системы целеполагания, т.е. необходимо осуществить постановку целей и задач развития муниципалитета в соответствии с системой программных документов, определяющих социально-экономическое развитие территории: стратегией социально-экономического развития, программ социально-экономического развития, целевых программ и т.п.

Рис. 4. Взаимосвязь основных элементов системы среднесрочного финансового планирования

Среднесрочное финансовое планирование является связующим звеном между приоритетами социально-экономического развития муниципального образования и проводимой бюджетной политикой. Оно призвано обеспечить предсказуемость, прозрачность и преемственность этой политики. В то же время исследование показало, что извлечение положительного эффекта от применения среднесрочного финансового планирования требует четкого содержательного и правового оформления его организации. Это предполагает интеграцию в бюджетный процесс основных целевых индикативных положений, нежелательность внесения произвольных изменений в показатели среднесрочного финансового плана или представление обоснований при необходимости внесения таких изменений (например, с учетом социально-экономической ситуации, изменений в направлении бюджетных средств в связи с возникающими новыми бюджетными приоритетами и др.).

В условиях среднесрочного финансового планирования принципиально изменяется порядок составления бюджетов по расходам. По каждому отдельному направлению расходов бюджета должны разрабатываться индикаторы:

- объема производства муниципальных услуг;

- затрат (объема расходов на реализацию отдельного направления расходов бюджета);

- результативности, характеризующие качественные параметры достижения целевого результата отдельного направления расходов бюджета;

- стоимости (объема бюджетных расходов на одну единицу муниципальной услуги);

- эффективности (объема средств на получение целевого результата).

Для этого следует обеспечить нормативную и методологическую базы оценки потребности в услугах муниципальных образований, разработать нормативы их финансирования и стандарты качества муниципальных услуг, создать систему индикативных показателей общественной полезности и экономической эффективности услуг, развивать конкурентные принципы распределения бюджетных средств, а также внедрить систему аудита эффективности использования бюджетных средств.

Целесообразно разрабатывать дополнительные индикаторы результативности и эффективности бюджетных расходов главными распорядителями бюджетных средств с целью детализации различных аспектов деятельности по представлению общественных благ.

В этой связи необходимо значительно расширить использование программно-целевого метода (ПЦМ) формирования бюджетных расходов как долгосрочного государственного инструмента воздействия на экономику. Расширение сферы применения программно-целевого подхода позволит более четко определять приоритеты бюджетной политики, сочетать текущее и стратегическое планирование социально-экономических параметров на региональном и местном уровнях. В общем виде ПЦМ можно представить в форме следующей цепочки шагов:

стратегические целевые показатели (индикаторы) целевые программы

Этот метод позволяет определять приоритеты в деятельности органов власти и рационализировать процесс принятия решений на основе сравнения затрат и достигаемых результатов. Но, как показало проведенное автором исследование, преимущества использования программно-целевого подхода в бюджетном процессе в настоящее время используются не в полной мере, и, в первую очередь, на муниципальном уровне.

Нами выдвигается постулат о необходимости оптимального соотношения программных и непрограммных форм бюджетного финансирования.

Углубляющаяся децентрализация власти на местном уровне, когда органы местного самоуправления имеют возможность самостоятельно выбирать приоритеты развития и использования собственных оценок полезности предоставления общественных благ, создаются условия становления подлинно демократических институтов власти на всех уровнях управления. На муниципальном уровне – это выработка единого механизма интеграции усилий в формировании целей и критериев управления, анализе проблем, выборе сценариев и базовых стратегий развития, прогнозировании муниципального социально-экономического продвижения в рамках общего стратегического развития региона и страны.

Одним из ключевых показателей в системе планирования социально-экономического развития территории муниципального образования автор выделяет показатель валового муниципального продукта как инструмента, используемого при оценке уровня социально-экономического развития и экономического потенциала территории, а также определении степени использования налогового потенциала, перспектив финансового развития муниципального образования.

Использование показателя валового муниципального продукта в оценке социально-экономическом развитии и его влиянии на формирование экономического и финансового потенциала муниципального образования автором представлено в следующей схеме:

Валовый муниципальный продукт, вновь созданная стоимость в муниципальном образовании, перемещается в центр ядра роста финансово-экономического потенциала территории муниципалитетов. Именно вновь созданная стоимость становится источником социально-экономического благосостояния, которое определяется, в первую очередь, через налоговый потенциал и, следовательно, приводит к соответствующей бюджетной обеспеченности. А рост бюджетной обеспеченности – это улучшение социально-экономических возможностей инвестиционного развития (повышение экономического потенциала территории).

Автором обосновывается необходимость дальнейшего расширения горизонтов бюджетного планирования, что предполагает следующую взаимосвязь: долгосрочный бюджетный прогноз на период 10-15 лет – трехлетний бюджет – годовой бюджет. Такой подход позволяет обеспечить реализацию стратегических целей; бюджет будет отвечать задачам диверсификации экономики. Новая система планирования становится необходимым условием и средством для реализации стратегии управления экономикой в целом и на региональном (местном) уровне, но это повлечет за собой кардинальное изменение технологии составления бюджета.

Научное обоснование новых технологий комплексного бюджетного планирования на местном уровне имеет важное практическое значение с учетом выполнения задач социально-экономического развития муниципалитетов.

Четвертая группа проблем, исследуемых в работе – системный анализ новой роли бюджета в системе макропланирования. Обобщается возможность и направления использования бюджетных технологий для обеспечения инвестиционной привлекательности муниципального образования в условиях среднесрочного финансового планирования. Особое место в системе реформирования бюджетного процесса отведено организации и методологии организации и проведения финансового контроля.

Исследование показало, что инвестиционный климат каждого региона и муниципалитета формируется под влиянием ряда как внешних, так и внутренних факторов, которые необходимо учитывать в разработке инвестиционной политики.

К примеру, для Калининградской области характерным является как создание дополнительных стимулов для развития на основе Федерального закона "Об особой экономической зоне в Калининградской области", так и наличие негативных факторов в связи с нестабильностью функционирования режима ОЭЗ в Калининградской области. В регионе, начиная с 2005 года, намечен рост инвестиций за счет всех источников финансирования по сравнению с 2004 годом на 8,5%, а в 2008 году уровень инвестиций к 2004 году превышен в 14 раза. Приоритеты инвестиционной политики определены в Федеральной инвестиционной программе развития Калининградской области до 2010 года. В регионе, как и во всей стране, реализуются четыре национальных проекта. В тоже время к числу весомых факторов, ограничивающих инвестиционную деятельность, следует отнести отдаленность области от основной территории РФ, что обуславливает продолжительность и сложность погранично-таможенных процедур (из-за высокой степени зависимости экономики региона от ввоза сырья, энергоресурсов), отсутствие равных условий конкуренции с зарубежными производителями на внутреннем рынке и др.

К одной из основных проблем региона относится недостаток бюджетных ресурсов, необходимых для реализации социально-экономической политики территории. Особенно эта проблема проявляется на муниципальном уровне управления, о чем свидетельствует высокая дотационность местных бюджетов региона, а также зависимость доходной части бюджетов от межбюджетных трансфертов. Такое положение преимущественно, имеет место на вновь созданных территориях муниципальных образований (муниципальные районы, сельские и городские поселения). Относительно крупных административно-территориальных образований – городских округов, имеющих развитый экономический потенциал, объективным является вывод о возможности использования бюджетных технологий для обеспечения инвестиционной привлекательности данных территорий, активная инвестиционная деятельность, которая создает предпосылки количественного и качественного роста экономики и увеличения объемов производства и, как следствие, - роста поступлений в бюджет.

Автором предложена модель организации механизма создания и функционирования инвестиционного потенциала территории. Данная модель включает в себя действующие элементы механизма инвестирования на местном уровне, отражает баланс интересов в развитии экономики и социальной сферы (рис. 5).

Важны пропорции вложения средств между участниками инвестиционного процесса: частные инвестиции и средства муниципалитета объединяются с учетом соблюдения интересов обеих сторон. Для частного инвестора интерес связан с расширением бизнеса, получением дополнительной финансовой выгоды, для муниципалитета – обеспечение потребностей в необходимых качественных услугах, а также намеченных приоритетных направлениях развития. И в том, и в другом случаях должны быть обеспечены взаимные интересы в развитии экономики и социальной сферы города, района и поселения. Эти интересы находят свое отражение в стратегии развития, программах социально-экономического развития, прогнозах социально-экономического развития, среднесрочном финансовом планировании. Система экономических отношений должна основываться на объединении финансовых ресурсов всех субъектов хозяйствования – участников инвестиционных процессов. Привлечение частных отечественных и иностранных инвестиций рассматривается как одно из важнейших направлений по поиску необходимых средств инвестиций. Реализуется подход государственно-частного партнерства, что отвечает принципам развития рыночной экономики.