Инструментарий денежно-кредитной политики центрального банка для таргетирования инфляции

| Вид материала | Автореферат диссертации |

- Авдеева е. Г. Аспирантка экономического факультета мгу имени М. В. Ломоносова (г. Москва,, 61.56kb.

- 1. Основные принципы денежно-кредитной политики, 106.22kb.

- Вопросы для подготовки к экзамену по дисциплине «Организация деятельности Центрального, 15.92kb.

- Инструменты денежно-кредитной политики, 416.18kb.

- Эволюция инструментария денежно-кредитной политики россии и перспективы перехода, 347.56kb.

- Резолюция Совета по денежно-кредитной политике Ассоциации региональных банков России, 215.63kb.

- План лекции Основные концепции регулирования денежно-кредитных отношений на макроуровне, 238.96kb.

- Темы контрольных работ по дисциплине «Денежно-кредитное регулирование» Особенности, 54.01kb.

- Темы контрольных работ по дисциплине «Денежно-кредитное регулирование» Особенности, 52.34kb.

- Й степени зависит от четкости поставленных целевых ориентиров, приоритетов, адекватности, 167.16kb.

Публикации: три монографии, один специализированный словарь («Денежно-кредитный энциклопедический словарь»), 48 статей (в т.ч. 21 в изданиях, рекомендованных ВАК). Общий объем – свыше 50 п.л. Структура диссертации обусловлена целью, задачами и логикой работы. Она состоит из введения, семи глав, заключения, списка использованной литературы, приложений и соответствует логике проведенного теоретического и эмпирического анализа проблем инфляционного таргетирования.

Содержание диссертации

Введение

Глава I. Иерархия целей и инструментарий денежно-кредитной политики

1.1. Режим таргетирования в иерархии целей денежно-кредитной политики

1.2. Происхождение, распространение и перспективы таргетирования инфляции

1.3. Научная полемика вокруг таргетирования инфляции

1.4. Модель инфляционного таргетирования, оптимальная инфляция и выбор индекса цен

1.5. Назначение инфляционной цели и публичная подотчетность центрального банка

Глава II. Правила денежно-кредитной политики при таргетировании инфляции

2.1. Правила денежно-кредитной политики в деятельности центрального банка

2.2. Правило Тэйлора и индекс конъюнктуры денежного рынка

2.3. Оценка деятельности Банка России по правилам Тэйлора и МакКаллама

Глава III. Аналитическая и исследовательская деятельность в центральных банках – приверженцах инфляционного таргетирования

3.1. Информационная асимметрия в деятельности центрального банка

3.2. Подходы к макроэкономическому моделированию в центральном банке

3.3. Разработка базовых макроэкономических моделей центральными банками в Европе и СНГ

Глава IV. Денежно-кредитный инструментарий инфляционного таргетирования

4.1. Операционные цели денежно-кредитной политики в условиях таргетирования инфляции

4.2. Концепция коридора процентных ставок центрального банка

4.3. Косвенные инструменты денежно-кредитной политики при таргетировании инфляции

4.4. Выводы по результатам анализа для денежно-кредитной политики Банка России

Глава V. Анализ управляемости инфляцией в России

5.1. Макроэкономический анализ детерминант инфляции

5.2. Анализ последствий шоков денежно-кредитной политики

5.3. Денежно-кредитные инструменты регулирования инфляции

5.4. Потенциальные сроки введения инфляционного таргетирования

Глава VI. Денежно-кредитный инструментарий Банка России и эффективность трансмиссии через денежный рынок

6.1. Современное состояние межбанковского рынка, его функции и диспропорции

6.2. Эффективность межбанковского рынка как механизма перераспределения ликвидности

6.3. Процентная ставка межбанковского рынка как операционная цель

6.4. Реорганизация системы рефинансирования Банка России

6.5. Эффекты размещения средств федерального бюджета на банковские депозиты в условиях спокойной рыночной конъюнктуры

6.6. Инфраструктура межбанковского кредитного рынка

6.7. Эффективность управления ликвидностью банковского сектора через рынок репо

Глава VII. Управление валютным курсом и процентная политика Банка России в пост-кризисный период с 2009 года

7.1. Обесценение и стабилизация курса рубля в 2008-09 гг.

7.2. Комплексная государственная политика по минимизации валютных рисков

7.3. Процентная политика Банка России как средство управления курсом рубля

Заключение

Список литературы

II. Основные положения диссертации

В соответствии с целью и задачами исследования в работе рассматриваются несколько групп проблем. Все они концентрируются вокруг понятия «инструменты денежно-кредитной политики» (monetary policy instruments). В теоретическом плане инструменты представляют экономические переменные, находящиеся под непосредственным влиянием денежных властей8, управление которыми обеспечивает достижение операционных целей денежно-кредитной политики. В практическом плане инструменты денежно-кредитной политики - это набор финансовых операций, которые денежные власти совершают с контрагентами (как правило, с банками) на добровольных условиях или под административным принуждением9. Финансовые сделки, заключаемые центральным банком, представляют широкий перечень операций, различающийся по названиям, назначениям и экономической природе (рис. 1).

Первая группа проблем исследования связана с раскрытием основных операционных процедур денежно-кредитной политики, применяемых для таргетирования инфляции, и роли операционных целей денежно-кредитной политики. Исследование международного опыта центральных банков, реализовавших таргетирования инфляции, позволяет адаптировать его некоторые результаты в политике Банка России.

Рисунок 1 - классификация инструментов денежно-кредитной политики10

Денежно-кредитная политика основывается на операционных процедурах, которые, как упоминалось, представляют собой систему операций центрального банка, способствующих достижению операционных целей денежно-кредитной политики. При таргетировании инфляции они включают операции постоянного действия, проводимые по инициативе банков, а также операции на открытом рынке, осуществляемые центральным банком. Оба инструмента служат для управления рыночными процентными ставками. При этом обязательные резервы находят незначительное применение.

В диссертации раскрыто положение, что операционные процедуры инфляционного таргетирования реализуются с помощью пассивного или активного подходов. Первый означает, что центральный банк полагается на коридор процентных ставок на межбанковском рынке, формируемый посредством операций постоянного действия (он получил название «европейский стиль» денежно-кредитной политики). Пассивный подход включает три компонента:

- узкий коридор процентных ставок на межбанковском рынке;

- проведение нерегулярных операций на открытом рынке (репо или обеспеченных кредитов);

- обязательные резервы с механизмом усреднения для сглаживания спроса на ликвидность.

Активный подход означает, что центральный банк не дожидается инициативы банков для проведения операций постоянного действия, а активно формирует конъюнктуру денежного рынка. Его нередко называют стилем «ручного управления», или стилем ФРС США, которая предпочитает его использовать. Он предполагает:

- широкий коридор процентных ставок или его отсутствие (операции постоянного действия поддерживают только верхний предел процентных ставок межбанковского рынка);

- регулярные ежедневные операции на открытом рынке;

- минимальное использование или отсутствие обязательных резервов.

Следовательно, главное отличие активного подхода от пассивного заключается в том, что основным инструментом центрального банка служат операции на открытом рынке. Операции постоянного действия служат «предохранительным клапаном» и не используются ежедневно, как в пассивном подходе.

На первом шаге исследования операционных процедур автор исследовал операционные цели денежно-кредитной политики. Выяснилось, что большинство центральных банков - приверженцев таргетирования инфляции в качестве операционной цели выбирают краткосрочную процентную ставку.

На развитых рынках операционной целью является процентная ставка «овернайт» по межбанковским кредитам, реже выступает ставка «овернайт» на рынке междилерского репо. Другие центральные банки в условиях недостаточно развитого денежного рынка, в качестве операционной цели денежно-кредитной политики рассматривают процентную ставку на больший срок, нежели сутки.

Это может быть номинальная трехмесячная ставка межбанковского рынка (Венгрия и Швейцария), эффективная месячная ставка (SELIC в Бразилии) или двухнедельная ставка (табл. 2). В таком случае операционному таргетированию подвергается ставка межбанковского рынка (Румыния) или ставка рынка репо (Чехия, Таиланд). Таргетирование процентной ставки на больший срок, нежели сутки, на взгляд автора, связано с тем, что изменения в ставке «овернайт» могут не отражаться на кривой денежного рынка. Если этого не происходит, повлиять на ставки рынка капитала (и соответственно, объемы потребления и инвестиций) можно только управляя ставкой по обязательствам большего срока. Как только «длинная» ставка становится операционным ориентиром, банки начинают воспринимать ее как базовый эталон (benchmark) на денежном рынке.

По оценкам автора, межбанковскую ставку следует рассматривать как «кандидата» в операционные цели денежно-кредитной политики Банка России. Статистический анализ на месячных данных за 2004-08 гг. показал, что краткосрочные ставки межбанковского рынка обладают достаточно слабой связью со ставкой по кредитам. Исключение составляет межбанковская ставка на срок от 31 до 90 дней. Она в наибольшей мере приближена к условиям кредитного рынка, поскольку за счет этих займов могут финансироваться краткосрочные кредиты. Как следствие, межбанковская ставка на срок от 31 до 90 дней может служить операционной целью Банка России.

Таблица 2 - операционные цели центральных банков, заявляющих о таргетировании инфляции (по состоянию на сентябрь 2008 г)11

| Страна | Операционная цель |

| Процентная ставка «овернайт» | |

| Великобритания | Overnight interest rate (ставка «овернайт» по МБК) |

| Австралия | Interbank cash rate (ставка по МБК) |

| Канада | Overnight rate on collateralized transactions (ставка «овернайт» по обеспеченным операциям) |

| Швеция | Overnight repo rate (ставка репо «овернайт») |

| Норвегия | Overnight interbank rate (ставка «овернайт» по МБК) |

| Новая Зеландия | Overnight interbank cash rate (ставка «овернайт» по МБК) |

| Исландия | Overnight interest rate (ставка «овернайт» по МБК) |

| Ю.Корея | Overnight call rate (ставка «овернайт» по МБК) |

| ЮАР | Overnight interbank rate (ставка «овернайт» по МБК) |

| Израиль | TELBOR (ставка ТЕЛБОР) |

| Чили | Overnight interbank rate (real terms) (реальная ставка «овернайт» по МБК) |

| Индонезия | Overnight interbank rate (ставка «овернайт» по МБК) |

| Польша | POLONIA (ставка ПОЛОНИА) |

| Сербия | Overnight interbank rate (ставка «овернайт» по МБК) |

| Другие процентные ставки | |

| Чехия | 2W repo rate (ставка по двухнедельному репо) |

| Таиланд | 2W repo rate (ставка по двухнедельному репо) |

| Румыния | 2W Interbank rate (ставка по двухнедельному МБК) |

| Бразилия | SELIC rate (1M) (ставка СЕЛИК по месячному МБК) |

| Венгрия | 3-month BUBOR (трехмесячная ставка БАБОР) |

| Швейцария | 3-month CHF LIBOR (трехмесячная ставка ЛИБОР) |

| Гватемала | Weighted average interest rate (средневзвешенная ставка) |

| Денежные индикаторы | |

| Перу | bank's current accounts at the central bank (счета банков в ЦБ) |

| Колумбия | Monetary Base (daily) (ежедневная денежная база) |

| Филиппины | Monetary Base (daily) (ежедневная денежная база) |

| Турция | Net Domestic Assets (чистые внутренние активы ЦБ) |

| Смешанное таргетирование | |

| Мексика | Interbank overnight rate; bank's current accounts at the central bank (ставка «овернайт» по МБК, счета банков в ЦБ) |

| Словакия | real monetary conditions index (3M interest rate; exchange rate) (реальный индекс денежного рынка) |

Для повышения эффективности операционной цели необходимо решить вопрос об использовании формального индикатора денежно-кредитной политики. В настоящее время межбанковский рынок является внебиржевым, в результате чего сложно отслеживать объемы торгов и процентные ставки. Это затрудняет расчет рыночной процентной ставки на рынке. Целесообразно организовать единый биржевой рынок межбанковских кредитов для расчета полноценного индикатора. В другом случае можно использовать существующие методы расчеты индикатора рынка. В частности, MIACR (Moscow Interbank Actual Credit Rate, средневзвешенная ставка по объемам фактических сделок по предоставлению межбанковских кредитов по данным 31 банка), рассчитываемая Банком России, или MosPrime Rate (Moscow Prime Offered Rate, ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке по данным 8 банков), рассчитываемая Национальной валютной ассоциацией. Для целей денежно-кредитной политики может быть использована специально синтезируемая средневзвешенная ставка по объемам фактических сделок широкого круга банков на срок 3 месяца, покрывающая не менее половины объемов межбанковского рынка.

Межбанковская ставка обладает всеми необходимыми достоинствами операционной цели. Во-первых, она ежедневно рассчитывается, имеет простой алгоритм расчета, что делает операционную цель транспарентной. Во-вторых, денежные власти обладают всеми возможностями, чтобы влиять на значение переменной. В третьих, с ее помощью центральный банк в состоянии влиять на процессы, происходящие в нефинансовом секторе экономики. Наконец, межбанковская ставка может служить сигналом текущей и предстоящей денежно-кредитной политики.

Эффективность применения межбанковской ставки в качестве операционной цели будет расти при развитии рынка в двух направлениях. Во-первых, развитие сегментов денежного рынка с большей срочностью, с инструментами до шести месяцев и до года. Это позволит сформировать полноценную кривую доходности денежного рынка и повысит эффективность рынка с точки зрения замещаемости его сегментов. Во-вторых, эффективность ставки в качестве операционной цели зависит от волатильности рынка. В настоящее время волатильность рынка регулируется Банком России посредством процентного коридора, границы которого формирует ставка по депозитам центрального банка, с одной стороны, и операциями прямого репо - с другой стороны. Ширина процентного коридора по суточным операциям достаточно велика, что оставляет центральному банку возможность для маневра.

Вторая группа проблем, логически вытекающая из характера операционной цели, связана со спецификацией процентного коридора центрального банка. Для дальнейшего исследования операционных процедур автор проанализировал базовый денежно-кредитный инструментарий, применяемый для таргетирования инфляции. Как правило, центральные банки формируют коридор процентных ставок на межбанковском рынке. Они стремятся сохранить низкую волатильность ставки на денежном рынке не только ежедневно, но нередко в течение рабочего дня. Для стабилизации межбанковского рынка в ряде стран была введена «система коридора процентных ставок» (interest rates corridor system), или «система канала» (channel system). Она представляет собой ограничение на минимальные и максимальные краткосрочные ставки. Центральный банк готов предоставить ликвидность коммерческим банкам в неограниченных объемах (чаще под залог финансовых активов) по процентной ставке выше текущей ставки межбанковского рынка. Таким образом, денежные власти устанавливают максимальный предел, «потолок», рыночной ставки. Вместе с тем, центральный банк, принимая депозиты от коммерческих банков, готов поглощать избыточную ликвидность в неограниченных объемах по цене ниже ставки межбанковского рынка. Тем самым денежные власти поддерживают минимальный порог, «пол», межбанковской ставки. Коридор процентных ставок устанавливается таким образом, чтобы ежедневно удерживать колебания рыночной ставки вокруг целевого или желаемого уровня.

Обследование автором инструментов, задающих параметры процентного коридора, показало, что в подавляющем числе случаев границы коридора определяет связка операций кредит-депозит. В англосаксонских странах, ранее входивших в состав британской империи (Великобритания, Новая Зеландия, ЮАР), а также в Индонезии и Таиланде верхняя граница задается более гибкими по сравнению с кредитами операциями репо. Применение кредитов объясняется также либо дефицитом обеспечения по репо, либо неравным доступом банков к инструментам предоставления ликвидности.

Во всех странах коридор процентных ставок стабилизирует сегмент «овернайт» денежного рынка. Помимо него центральный банк может поддерживать процентный коридор и на более длинных сегментах рынка - например, два дня (Бразилия), неделю (Исландия), две недели (Индонезия), месяц (Южная Корея, Новая Зеландия). Как правило, по мере развития денежного рынка происходит постепенное смещение сегмента, на котором центральный банк стабилизирует рынок, в сторону «овернайт».

Процентная политика в рамках коридора может принимать три формы: симметричный и асимметричный коридор, а также коридор без ориентира. Классический пример симметричного коридора процентных ставок демонстрирует шведский денежный рынок. Нижнюю границу коридора формирует ставка по депозиту «овернайт» Риксбанка, а верхнюю границу – ставка по его кредиту «овернайт». Границы устанавливаются на равноудаленном расстоянии от центра коридора ±0,75%.

Пример асимметричного коридора процентных ставок можно найти на исландском денежном рынке. Центральный банк Исландии использует операции постоянного действия для поддержания коридора процентных ставок на сегментах «овернайт» и семь дней. На сегменте «овернайт» он начисляет проценты на текущие счета кредитных организаций в центральном банке, а также выдает кредиты «овернайт». На сегменте в семь дней Центральный банк Исландии, с одной стороны, принимает депозиты и выпускает депозитные сертификаты, и с другой стороны, выдает кредиты под обеспечение ценными бумагами.

Наконец, последний вариант – коридор без выраженного процентного ориентира. Центральные банки Норвегии, Индонезии и Чехии не задают процентную ставку, выступающую ориентиром для рынка внутри коридора. В альтернативной интерпретации ею может быть одна из процентных ставок, формирующих границу коридора. В Норвегии, например, ею служит ставка по депозиту.

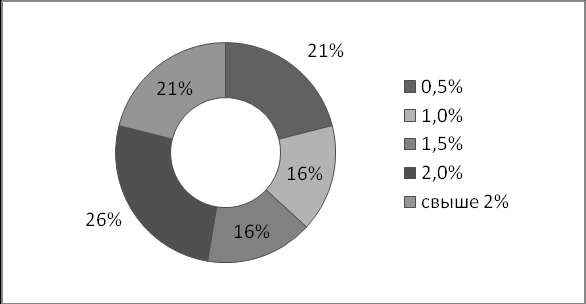

Автор установил, что ширина процентного коридора всегда кратна 0,25%, что связано с дискретным изменением процентной ставки центрального банка. Как правило, размах границ составляет 0,5%, 1,0%, 1,5% и 2,0%. Иными словами, инфляционное таргетирование носит ярко выраженный характер европейского стиля денежно-кредитной политики и опирается на узкий процентный коридор. В 80% стран расстояние между границами коридора не превышает 2% (рис. 2). Исключение составляют Польша (ширина коридора достигает 3%); Швейцария, где коридор не используется; Индонезия, Сербия и Румыния, имеющие слабо развитые денежные рынки, где власти озабочены стабилизацией колебаний валютного курса.

Рисунок 2 – группировка стран, проводящих таргетирование инфляции, по ширине коридора процентных ставок на межбанковском рынке «овернайт», по состоянию на сентябрь 2008 г.12

В плане рекомендаций для повышения эффективности процентного коридора автор предлагает следующие нововведения исходя из текущей конфигурации денежно-кредитного инструментария Банка России.

- Коридор процентных ставок на межбанковском рынке на сегменте «овернайт» и более «длинных» сегментах могут формировать депозитные операции и прямое репо Банка России. Введение узкого процентного коридора может проходить в две фазы, продолжительность которых зависит от степени готовности денежного рынка к восприятию инноваций.

- На первой фазе в качестве операционной цели денежно-кредитной политики целесообразно рассматривать процентную ставку межбанковского рынка от одного до трех месяцев. При этом процентный коридор может оставаться достаточно широким, что допускает высокую волатильность ставки «овернайт» и небольшую волатильность курса рубля. Основные стабилизационные усилия Банка России сдвигаются от курса рубля к процентной ставке межбанковского рынка.

- В течение перехода от первой ко второй фазе модернизации денежно-кредитного инструментария происходит постепенное расширение допустимого коридора колебаний стоимости бивалютной корзины и сужение процентного коридора на рынке «овернайт»

- На второй фазе происходит отказ от широкого валютного коридора, ограничивающего стоимость бивалютной корзины, переход на независимое плавание рубля и введение узкого процентного коридора на рынке «овернайт» шириной не более 2%.

- В последующем происходит уменьшение горизонта операционного таргетирования процентной ставки до горизонта «овернайт» и сужение коридора до 0,5-1,0%.

Третья группа проблем раскрывает роль операций на открытом рынке при таргетировании инфляции. Операции на открытом рынке в отличие от операций постоянного действия проводятся на нечастой, однако регулярной основе. Если центральный банк придерживается пассивного подхода и полагается на коридор процентных ставок, то операции на открытом рынке служат средством тонкой настройки рынка. Если центральный банк предпочитает активный подход, предполагающий активное формирование конъюнктуры денежного рынка, операции на открытом рынке могут проводиться ежедневно и даже по несколько раз в сутки. У ряда азиатских центральных банков характеристики операций на открытом рынке близки к операциям постоянного действия, поскольку, несмотря на то, что они проводятся по рыночным ценам, условия операций слабо изменяются во времени, что позволяет поддерживать процентный коридор на более «длинных» сегментах рынка.

Проанализировав официальные документы центральных банков, реализующих таргетирование инфляции, автор обозначил две функции, выполняемые операциями на открытом рынке. Во-первых, удержание краткосрочной рыночной процентной ставки близко к процентной ставке центрального банка (или целевой процентной ставке), что помогает достичь инфляционного ориентира. Во-вторых, поддержание сглаженного и эффективного функционирования финансовых рынков.

Операции на открытом рынке классифицированы автором на шесть больших групп:

- эмиссия центральным банком ценных бумаг (сертификатов, векселей или облигаций, иногда от имени правительства);

- прямые («аутрайтные») операции с долговыми инструментами на вторичном рынке без обязательств по совершению обратной сделки;

- операции прямого и обратного репо (соответственно, предоставление и изъятие ликвидности);

- валютные свопы или совмещение валютной операции на спот-рынке с противоположной сделкой на срочном рынке;

- валютные интервенции на спот-рынке;

- операции на межбанковском рынке: кредиты и депозиты по рыночным ставкам.

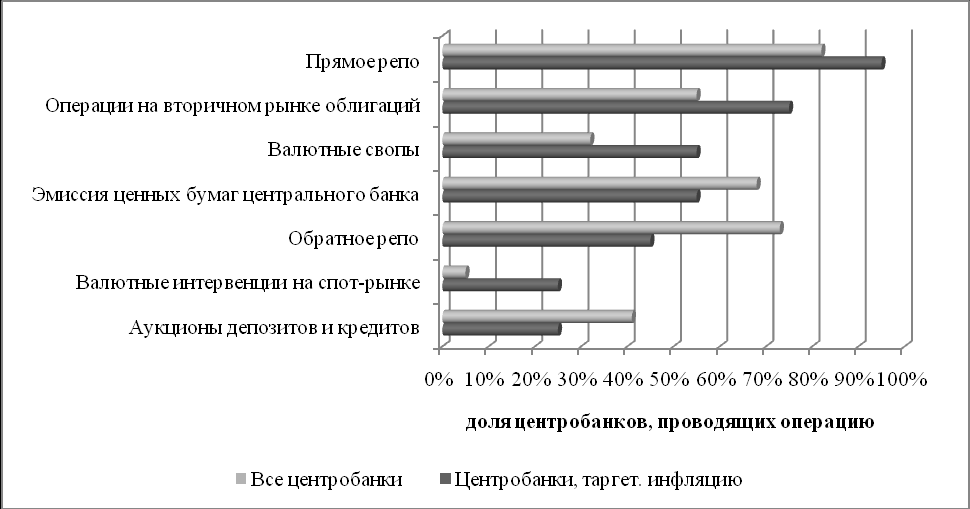

На рис. 3 приведены данные об использовании центральными банками – приверженцами таргетирования инфляции операций на открытом рынке. Там же отражена статистика операций на открытом рынке широкой выборки центральных банков (по сведениям Банка международных расчетов13).

Рисунок 3 - операции на открытом рынке, предпочитаемые центральными банками14

Безусловным лидером среди операций является прямое репо, которое используют почти все регуляторы для предоставления банкам ликвидности. Его преимуществами являются большая гибкость (по сравнению с кредитами), минимальное документарное оформление, низкие издержки для регулятора и нейтральное влияние на рынок. Операции прямого репо и обратного репо служат для регулирования текущей ликвидности банковского сектора. Второе место по распространенности занимают прямые операции центральных банков на вторичном рынке облигаций. Они проводятся нечасто и служат для регулирования долгосрочной ликвидности банковского сектора. В связи с тем, что прямые операции оказывают непосредственное влияние на рыночную конъюнктуру, регуляторы стремятся минимизировать их использование. Наконец, третье место делят валютные свопы и эмиссия центральным банком собственных ценных бумаг.

Отличия в применении операций на открытом рынке у банков - приверженцев таргетирования инфляции от остальных банков довольно незначительны. Другие денежные власти, прежде всего, опираются на прямое и обратное репо, эмиссию собственных ценных бумаг и операции на вторичном рынке облигаций. Их выбор предопределен преимуществами операций на открытом рынке: они позволяют послать рынку ясные сигналы. Наибольшей транспарентностью и простотой обладает прямое и обратное репо. Однако если банки сталкиваются с трудностями доступа к инструментам центрального банка (например, в силу дефицита обеспечения по операциям), то большая гибкость денежно-кредитной политики может быть придана за счет расширения спектра операций на открытом рынке. Как правило, репо не удается использовать, если отсутствует полноценный вторичный рынок ценных бумаг или он является малоликвидным (как в Израиле или Польше).

Реализация следующих мер, по мнению автора, будет способствовать повышению эффективности операций на открытом рынке в целях развития рынка:

- определение цены финансового инструмента или процентной ставки в соответствии с рыночными ожиданиями (выявление истинных предпочтений участников);

- координация политики по управлению государственным долгом и операций центрального банка на открытом рынке;

- расширение круга участников за счет снижения к ним требований;

- формирование эффективного первичного рынка ценных бумаг центрального банка путем увеличения объемов отдельных выпусков и ликвидности на ключевых сегментах рынка;

- использование в качестве ориентиров процентных ставок при проведении операций на открытом рынке доходности эталонных выпусков государственных ценных бумаг.

В плане развития операций Банка России на открытом рынке автор полагает возможным движение в следующих направлениях:

- развитие регулярных операций на отрытом рынке для формирования среднесрочного процентного коридора посредством операций прямого (обратного) репо для крупных банков, обладающих приемлемых обеспечением в форме ценных бумаг, и кредитов (депозитов) для региональных банков, не имеющих ликвидного обеспечения;

- применение аукциона с фиксированной ценой для формирования процентного коридора на сегменте в месяц и квартал, а также американского дискриминационного аукциона на сегментах в полгода, три квартала и год;

- постепенный переход от регулирования валютного курса посредством валютных интервенций на спот-рынке к регулированию движения международного капитала через валютные свопы;

- передача организации размещения средств федерального бюджета на банковские депозиты Банку России и включение бюджетных депозитов в систему аукционных операций центрального банка на отрытом рынке.

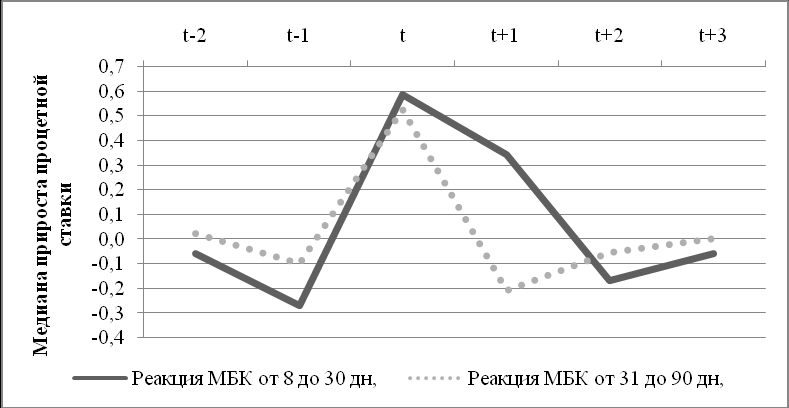

Четвертая группа проблем связана с такой особой операцией на открытом рынке как размещения средств федерального бюджета на банковские депозиты. В целом, автор приходит к выводу, что с точки зрения развития полноценного банковского сектора, основанного на рыночных принципах, размещение средств федерального бюджета на банковские депозиты оказывает искажающие эффекты. К ним относятся повышение волатильности и цикличности на межбанковском рынке (рис. 4); поддержка отдельных кредитных организаций и отсутствие перераспределения ликвидности в банковском секторе; конфликт с денежно-кредитными инструментами Банка России.

Рисунок 4 - динамика процентных ставок на межбанковском рынке до и после аукционов Минфина15

Разрешение перечисленных проблем, на взгляд автора, возможно за счет модернизации аукционов:

- организация работы по размещению средств федерального бюджета на банковские депозиты должна осуществляться не Министерством финансов, а Банком России;

- пересмотреть требования к банкам, расширить круг потенциальных участников или предусмотреть механизм перераспределения ликвидности, например, через институт первичных дилеров межбанковского рынка;

- для повышения эффективности трансмиссионного механизма и влияния процентной политики Банка России на кредитование нефинансового сектора увеличить срочность депозитов;

- процентная ставка отсечения на аукционах должна ориентироваться на процентную политику Банка России, а не устанавливаться по схеме МБК плюс маржа (трехмесячные депозиты в таком случае будут обходиться по цене, соответствующей ставке по кредитам Банка России до 90 календарных дней);

- расписание аукционов следует составлять с учетом прогнозируемого дефицита ликвидности в банковском секторе, а также проводить их в периоды финансовой нестабильности (превышения ставок на межбанковском рынке ставок Банка России); возможно, что аукционы должны носить нерегулярный характер и проводиться исходя из рыночной конъюнктуры.

Введение института первичных дилеров на межбанковском рынке должно преследовать три цели. Во-первых, устранение ограничений по денежно-кредитным инструментам пополнения ликвидности, связанным с дефицитом приемлемого обеспечения. Во-вторых, развитие межбанковского рынка: повышение эффективности перераспределения ликвидности, увеличение ёмкости рынка, а также снижение уровня и волатильности процентных ставок. В третьих, усиление влияния центрального банка на межбанковском рынке для повышения работоспособности трансмиссионного механизма и управления долгосрочными процентными ставками на кредитном рынке.

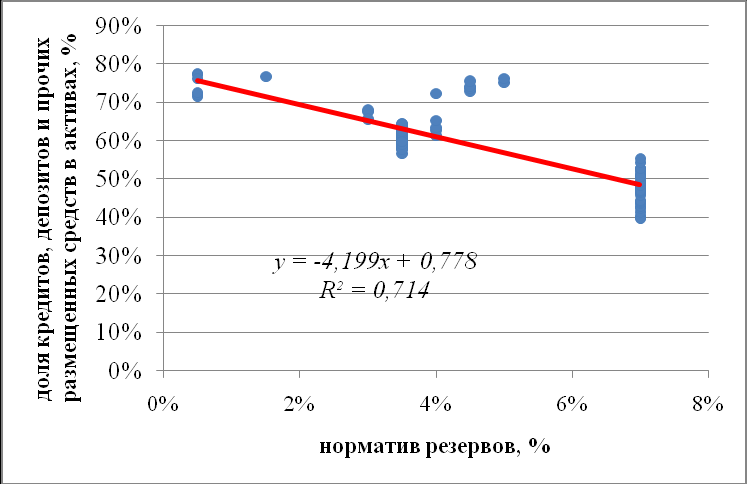

Пятая группа проблем отражает текущую эффективность инструментов Банка России по регулированию инфляции и перспективы использования обязательных резервов. Для ответа на вопрос, посредством каких денежно-кредитных инструментов Банк России в состоянии регулировать инфляцию на внутреннем рынке, автором была протестирована серия регрессионных моделей, где инфляция выступала зависимой переменной, а инструменты денежно-кредитной политики - независимыми переменными. Регрессионный анализ показал, что наибольшее влияние на инфляцию имеют два инструмента Банка России: обязательные резервы и валютные интервенции. Регулирование обязательных резервов было едва ли не единственным действенным инструментом денежно-кредитной политики Банка России. Валютные интервенции в отличие от них не носили дискреционного характера и проводились автоматически в ответ на изменение торгового баланса и сальдо движения капитала. На рис. 5 приведена зависимость кредитного предложения (доли кредитов, депозитов и прочих размещенных средств в совокупных активах банковского сектора) от норматива обязательных резервов по обязательствам кредитных организаций за период 2001-08 гг.

В целом можно заметить, что:

- в краткосрочном периоде обязательные резервы активно использовались Банком России для сдерживания кредитной экспансии банковского сектора (как норматив резервов, так и доля кредитов в активах синхронно росли в 2004-08 гг.),

- в долгосрочном периоде действия Банка России были успешны в ограничении кредитного предложения посредством обязательных резервов (за весь период в целом наклон кривой отрицателен).

Рисунок 5 - применение обязательных резервов для регулирования кредитной экспансии банковского сектора, январь 2001 г. – март 2009 гг.16

Среди центральных банков, проводящих инфляционное таргетирование, можно различить три подхода к обязательным резервам. В первом случае обязательные резервы отсутствуют, либо их норматив равен нулю. В экономически развитых странах Европы и Австралазии17, где финансовая система уже сложилась, от обязательных резервов полностью отказались. С 1990-х гг. они отсутствуют в Австралии, Великобритании, Канаде, Новой Зеландии, Норвегии и Швеции. Объясняется это тем, что применение обязательных резервов оказывается неэффективным в силу неустойчивости денежного мультипликатора, а также из-за того, что на развитых ранках банки благодаря финансовым инновациям могут их легко обходить.

Во втором случае обязательные резервы применяются минимально. В ряде стран обязательные резервы продолжают использоваться как рудимент таргетирования денежного предложения. В настоящее время они утратили своё основное значение и служат запасным инструментом денежно-кредитной политики, не находящим активного применения. Подобная ситуация сложилась в Венгрии, Израиле, Индонезии, Исландии, Польше, Чехии, Швейцарии и ЮАР. Как правило, норматив обязательных резервов колеблется вокруг 2% и редко когда превышает 5%.

Наконец, в третьем случае регулятор активно применяет обязательные резервы. В странах, где таргетирование денежного предложения еще недавно использовалось, а также в слабо развитых экономиках обязательные резервы продолжат оставаться востребованным центральным банком. По меньшей мере, можно выделить три причины использования обязательные резервы и высокого значения их нормативов. Во-первых, отличие заявленной от фактической денежно-кредитной политики. В ряде стран центральные банки под вывеской инфляционного таргетирования заняты управлением денежной базой. К примеру, у Банка Алжира, декларирующего переход на таргетирование инфляции, обязательные резервы служат главным инструментом денежно-кредитной политики. Аналогичную ситуацию можно наблюдать в странах квазитаргетирования инфляции: Перу, Колумбии, Филиппинах, Турции. Во-вторых, обязательные резервы служат для сдерживания притока иностранного капитала в страну (завышенные нормативы устанавливаются по обязательствам в иностранной валюте). Эта проблема периодически становится актуальной для Венгрии, Израиля, Бразилии, Таиланда, Индонезии и Сербии. К примеру, в Сербии норматив обязательных резервов по обязательствам в иностранной валюте достигает 45%. В третьих, обязательные резервы применяются для дестимулирования кредитного бума, когда наблюдается быстрый рост денежного предложения. В развивающихся странах кредитный бум, как правило, связан с притоком иностранного капитала. По этой причине центральные банки чаще предпочитают регулировать «вход» иностранного капитала на внутренний рынок, нежели в дальнейшем бороться с бесконтрольным разрастанием денежного предложения.

Для повышения эффективности обязательных резервов Банка России, а в дальнейшем приведения их в соответствие с нормами таргетирования инфляции необходимы следующие меры.

- Пересмотр резервной базы (категорий резервируемых обязательств, в частности, по долговым ценным бумагам и привлеченным синдицированным кредитам) для определения величины резервируемых обязательств с тем, чтобы раздельно регулировать ликвидность, изменения которой вызваны притоком/оттоком иностранного капитала и динамикой финансирования банковской деятельности за счет внутренних источников.

- Поэтапное повышение коэффициента усреднения обязательных резервов в целях расширения возможностей банковского сектора по управлению ликвидностью с 0,6 до 0,8-1,0.

- Введение процентных платежей на остаток по обязательным резервам для компенсации искажающего налогового эффекта в размере ставки привлечения Банком России рублевых депозитов «Tom-next».

- В последующем целесообразно рассмотреть возможность введения нулевого норматива обязательных резервов и начисления процентов на средний остаток средств на корреспондентских счетах кредитных организаций по итогам месяца.

- Более гибкое варьирование процентных ставок по счетам кредитных организаций в Банке России для дестимулирования избыточного накопления ликвидности крупнейшими банками (снижение ставок) и управления обменным курсом рубля в случае оттока капитала (увеличение ставок).

В результате проведенного исследования были сформулированы следующие выводы и рекомендации. Во-первых, система инструментария денежно-кредитной политики центрального банка для таргетирования инфляции в России может быть представлена следующим образом:

- депозитные операции и беззалоговое кредитование как инструменты постоянного действия для формирования узкого коридора краткосрочных процентных ставок на межбанковском рынке;

- депозитные операции, прямое репо, ломбардные кредиты, кредиты, обеспеченные нерыночными активами, как инструменты постоянного действия для формирования широкого коридора среднесрочных процентных ставок на межбанковском рынке;

- операции на аукционной основе (ломбардные кредиты, прямое репо), валютные интервенции, операции с государственными ценными бумагами и с облигациями Банка России как операции на открытом рынке для корректировки ликвидной позиции банковского сектора в среднесрочном периоде и тонкой настройки в краткосрочном периоде;

- нулевые обязательные резервы - при возникновении «избыточных» резервов банков на них начисляются процентные платежи, ставка по которым приравнена к депозитным операциям до востребования.

Во-вторых, инструментарий денежно-кредитной политики Банка России призван формировать политику по управлению процентными ставками на внутреннем финансовом рынке. Процентная политика Банка России, лежащая в основе полноценного таргетирования инфляции, должна подчиняться нескольким требованиям.

- Якорь инфляционных ожиданий. Процентная ставка должна стабилизировать инфляцию возле целевого ориентира в среднесрочном периоде (как правило, один-три года). Продолжительность периода стабилизации зависит от текущей фазы экономического цикла, а также от эффектов, которые ставка оказывает на инфляционные ожидания и реальный сектор экономики.

- Баланс между ростом цен и производством. Величина процентной ставки должна обеспечивать разумный баланс между инфляцией и загрузкой производственных мощностей реального сектора экономики.

- Предупреждение финансовых дисбалансов. При корректировке процентной ставки необходимо принимать во внимание потенциальные эффекты изменения цен на финансовые активы (недвижимость, облигации, акции, валютный курс) на динамику производства, занятость и инфляцию.

- Сглаживание процентной ставки. Изменение процентной ставки не может происходить резкими скачками, ее динамика должна быть сглаженной и согласовываться с предыдущими решениями в области процентной политики.

- Учет экономической неопределенности. Решения по процентной ставке должны приниматься исходя из альтернативных сценариев развития дальнейших событий.

- Перепроверка. Для проверки оптимальности выбора значения процентной ставки следует использовать простые правила денежно-кредитной политики (например, Taylor rule или Orphanides rule). Любые существенные и систематические отклонения от расчетных значений должны адекватно объясняться.

В-третьих, ставки межбанковского рынка должны двигаться с незначительной вариацией в одном направлении со ставками Банка России. Процентная политика должна не следовать за рынком, а формировать его условия. В результате влияния процентной политики центрального банка межбанковский рынок способен обрести характеристики эффективного, надежного и гибкого механизма перераспределения ликвидности. На практике это означает уменьшение волатильности краткосрочных процентных ставок, снижение их абсолютного уровня, равный доступ банков к инструментам постоянного действия и оперативную реакцию на изменение внешних условий. Управление ликвидностью банковского сектора должно способствовать развитию конкурентного денежного рынка, где каждый игрок может получить ресурсы не только в экстраординарных обстоятельствах, но и в спокойные периоды. Это означает, что спрэд должен составлять не более 2% в условиях финансовой нестабильности и около 1% и меньше на спокойном рынке.

В-четвертых, уровень ставок процентного коридора на межбанковском рынке должен носить сбалансированный характер. В Банке России имеют продолжительный опыт проектирования процентных денежно-кредитных инструментов. Однако полностью система коридора ставок до сих пор не реализована. Объясняется это во многом неподходящими макроэкономическими условиями. Банк России не в состоянии сблизить ставки по инструментам абсорбирования ликвидности и рефинансирования банковского сектора.

В-пятых, на наш взгляд, основной акцент должен быть сделан на беззалоговых кредитах как инструментах постоянного действия в краткосрочном периоде. К примеру в ОАЭ (нефтяной экспортер, как Россия), центральный банк выдает коммерческим банкам кредиты без обеспечения на срок до семи дней. Кредитный риск Банка России может быть компенсирован оговоркой в Генеральном кредитном договоре на предоставление им кредитов, о бесспорном списании средств в случае просроченной задолженности и внушительных штрафных санкциях. Это позволит обеспечить доступ к рефинансированию не только крупнейших, но и всех остальных банков. Эффективный краткосрочный межбанковский рынок, в свою очередь, позволит сформировать долгосрочный сегмент денежного рынка, что относится к одной из задач политики операций на открытом рынке.

В-шестых, операционные процедуры денежно-кредитной политики должны быть просты, непротиворечивы и транспарентны. Нагромождение ставок и альтернативные операции, которые проводит Банк России, могут быть заменены на единый механизм краткосрочного беззалогового кредитования постоянного действия. Напротив, беззалоговые кредитные аукционы следует сокращать вследствие конфликта целей и их меньшей гибкости.