Экономика

| Вид материала | Реферат |

- Аннотация рабочей программы дисциплины экономика организации По направлению бакалавриата, 127.55kb.

- Кафедра этэт профессиограмма выпускника, 110.23kb.

- Мильчакова Наталья Николаевна. Преподаватели : Учебные курсы и семинар, 28.01kb.

- Основная образовательная программа подготовки бакалавра по направлению 080100 Экономика, 143.16kb.

- Пороховский Анатолий Александрович, Чибриков Георгий Георгиевич Москва 2011 Раздел, 63.96kb.

- Шифр специальности, 399.21kb.

- Шифр специальности, 400.97kb.

- Паспорта специальностей, 418.29kb.

- Экономика и планирование на предприятиях торговли и питания «Эффективность затрат труда, 13.17kb.

- Развитие благоприятной предпринимательской среды региона (на примере Карачаево-Черкесской, 333.37kb.

Тема 22. Налоги и налоговая система

Налоги и их функции

Как мы уже отмечали, основным источником государственных финансов являются налоги. Налоги - это часть денежных доходов физических и юридических лиц, отчуждаемая и присваиваемая государством. Налоги носят обязательный характер.

Совокупность взимаемых государством налогов, сборов, пошлин и других обязательных платежей, а также форм и методов их построения образует налоговую систему страны.

Объектом налогового обложения являются доходы, имущество и некоторые виды предпринимательской деятельности.

Налоги- многофункциональны. Они выполняют следующие функции:

- фискальную;

- социальную;

- регулирующую;

- контрольную.

Фискальная функция состоит в пополнении средствами государственной казны и финансировании государственных расходов.

Социальная функция, заключается в поддержании социального равновесия в обществе путем изменения соотношения доходов отдельных социальных групп населения с целью сглаживания неравенства между ними.

Регулирующая функция, заключается в регулировании экономических и социальных процессов, происходящих в стране; налоги в этом качестве могут играть как поощрительную, стимулирующую роль, так и ограничивающую, сдерживающую роль. Например, налоговые льготы, предоставляемые вновь создаваемым предприятиям, стимулируют их развитие и, наоборот, повышение таможенных пошлин на ввоз товаров из-за границы будет сдерживать импорт.

Контрольная функция. Обязательность налоговых платежей в соответствии с величиной получаемых доходов, необходимость декларирования доходов создает для государства возможность проверки законности, эффективности деятельности субъектов налогообложения.

Принципы налогообложения

Назначение и роль налогов в экономике определяют основные принципы налогообложения, которые были сформулированы еще А.Смитом:

- справедливость и равенство налогообложения;

- эффективность налогообложения;

- простота и доступность для исчисления.

Главное - налоги не должны подрывать заинтересованность налогоплательщика в хозяйственной деятельности. Здесь должна действовать пословица: "нельзя резать курицу, несущую золотые яйца". В связи с этим современные принципы предполагают:

- Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщиков, т.е. их доходов. Так как экономические и финансовые возможности у разных физических и юридических лиц неодинаковы, то для них должны быть установлены различные, дифференцированные ставки налогов. Иначе говоря, налоги должны быть прогрессивными.

- Налоги должны носить однократный характер.

- Обязательность уплаты налогов; неуплата или несвоевременность уплаты налогов должна быть менее выгодной, чем своевременное и честное выполнение обязательств перед налоговыми службами.

- Система и процедура взимания налогов должны быть простыми, понятными и удобными.

- Налоговая, система должна быть гибкой и легко адаптироваться к изменяющимися политическим и социально-экономическим условиям и потребностям развития общества.

- Налоговая система должна обеспечивать перераспределение создаваемого ВНП и быть эффективным инструментом государственного регулирования экономики.

Виды налогов

В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с доходов и имущества физических и юридических лиц.

К прямым налогам относятся:

= налог на прибыль/доход/ организаций;

= налог на доходы от капитала;

= подоходный налог с физических лиц;

= налог на имущество организаций и физических лиц;

= налог на дарение и наследство;

= налог за пользование недрами и др.

Косвенные налоги взимаются с операций по реализации товаров, работ и услуг, экспорту и импорту товаров и др.

Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие/налог на добавленную стоимость, акцизы-налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки, таможенные пошлины, налог с продаж/.

Налог на добавленную стоимость в настоящее в время представляет собой ключевой элемент российской налоговой системы. За счет поступления этого налога формируется 29% доходов консолидированного бюджета и 47% доходной части федерального бюджета. Объектом обложения этим налогом является прирост стоимости товара на каждой стадии его производства и реализации по мере движения товара к конечному потребителю. Налогом облагается выручка от реализации продукции за вычетом суммы затрат на материалы, сырье и другие материальные затраты.

Налог на прибыль корпораций - основная часть налоговых выплат фирмы. Ставки налога на прибыль дифференцированы в зависимость от видов деятельности.

Социальные налоги /взносы/ охватывают взносы предприятия на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые осуществляются как работниками, так и работодателями. Эти налоги идут на образование фондов по безработице пенсионного фонда и др.

Акцизы - вид косвенного налога, включаемого в цену товаров массового спроса и предметов роскоши, а также тарифы на некоторые услуги. Плательщиками являются предприятия производящие и реализующие подакцизные товары. Ставки акцизов устанавливаются в твердых ставках за физическую единицу объекта обложения или в процентах к цене товара.

Для акциза характерны две отличительные черты, которые обусловливают их распространение.

Во-первых, легкость взимания с относительно небольшого числа плательщиков/с крупных промышленников и торговцев/.

Во-вторых, удобство переложения налога на плечи массового потребителя.

Таможенная пошлина - это косвенный налог на экспорт/импорт/ и транзитные перевозки товаров. Они уплачиваются всеми, кто осуществляет внешнеторговые операции.

Таможенные пошлины подразделяются на:

- фискальные пошлины, которые преследуют цель пополнения доходов бюджета;

- протекционные пошлины, которые предназначены для того, чтобы защитить отечественную экономику от иностранной конкуренции;

- антидемпинговые пошлины, целью которых является защита национального рынка от наплыва дешевых товаров и оказание помощи отечественным производителям в создании собственных дешевых товаров;

- проференциональные пошлины; это льготные пошлины, которые устанавливаются на какой-либо товар или весь импорт какой-либо страны по взаимному соглашению сторон.

Налоговая ставка

В практике налогообложения большое значение имеет нахождение оптимальной величины налоговой ставки. Налоговая ставка - это размер налога на единицу обложения или ставка налога – это процентная ставка, по которой налог удерживается из дохода. Налоговые ставки устанавливаются правительством.

Различают следующие ставки налога:

- прогрессивный налог, при котором ставка налога растет по мере роста дохода; при такой системе налогообложения с налогоплательщиков с высоким доходом взимается большая сумма, чем с налогоплательщиков с низкими доходами; ставка налога может расти до определенного предела /в Великобритании до 40%/;

- пропорциональное налогообложение, при которым налоговая ставка постоянна; такая форма налогообложения предусматривает одинаковые ставки налогов для любых налогоплательщиков; подобная система действует в России;

- регрессивное налоговое обложение, при котором ставка налогов уменьшается по мере увеличения дохода; при этой форма налогообложения большую долю налогов собирают с налогоплательщиков, имеющих низкие доходы, чем с налогоплательщиков с более высокими доходами; бремя налогообложения таким образом больше ложится на менее обеспеченных граждан.

Здесь следует отметить, что в большинстве стран Запада используют прогрессивное налогообложение. В США, например, шкала налоговых ставок выглядит следующим образом:

Таблица

| Годовой доход на душу населения в долл. | Налоговая ставка, % | Годовой доход семьи на душу в долл. | Налоговая ставка, % |

| до 2450 | 0 | до 151000 | 31 |

| до 41000 | 15 | до 271000 | 36 |

| до 99600 | 28 | св. 271000 | 40 |

Подобная картина наблюдается и в других развитых странах. Во Франции максимальная ставка достигает 56%. При этом бедная часть населения полностью освобождается от подоходного налога, как в США, так и во Франции.

В России же с 1 января 2001 г. введен самый низкий подоходный налог в Европе – 13% для всех лиц независимо от суммы дохода. Кстати, доходы в виде дивидендов в РФ облагаются по ставке 7% /до 2001 г. эта ставка была равна 30%. В этой связи необходимо отметить, что низкая /"плоская ставка"/ налога не способствует выравниванию неравенства /разрыва/ между бедными и богатыми, перераспределение доходов от богатых к бедным. Подобное положение не создает условия для обеспечения социального равновесия и стабильности в обществе.

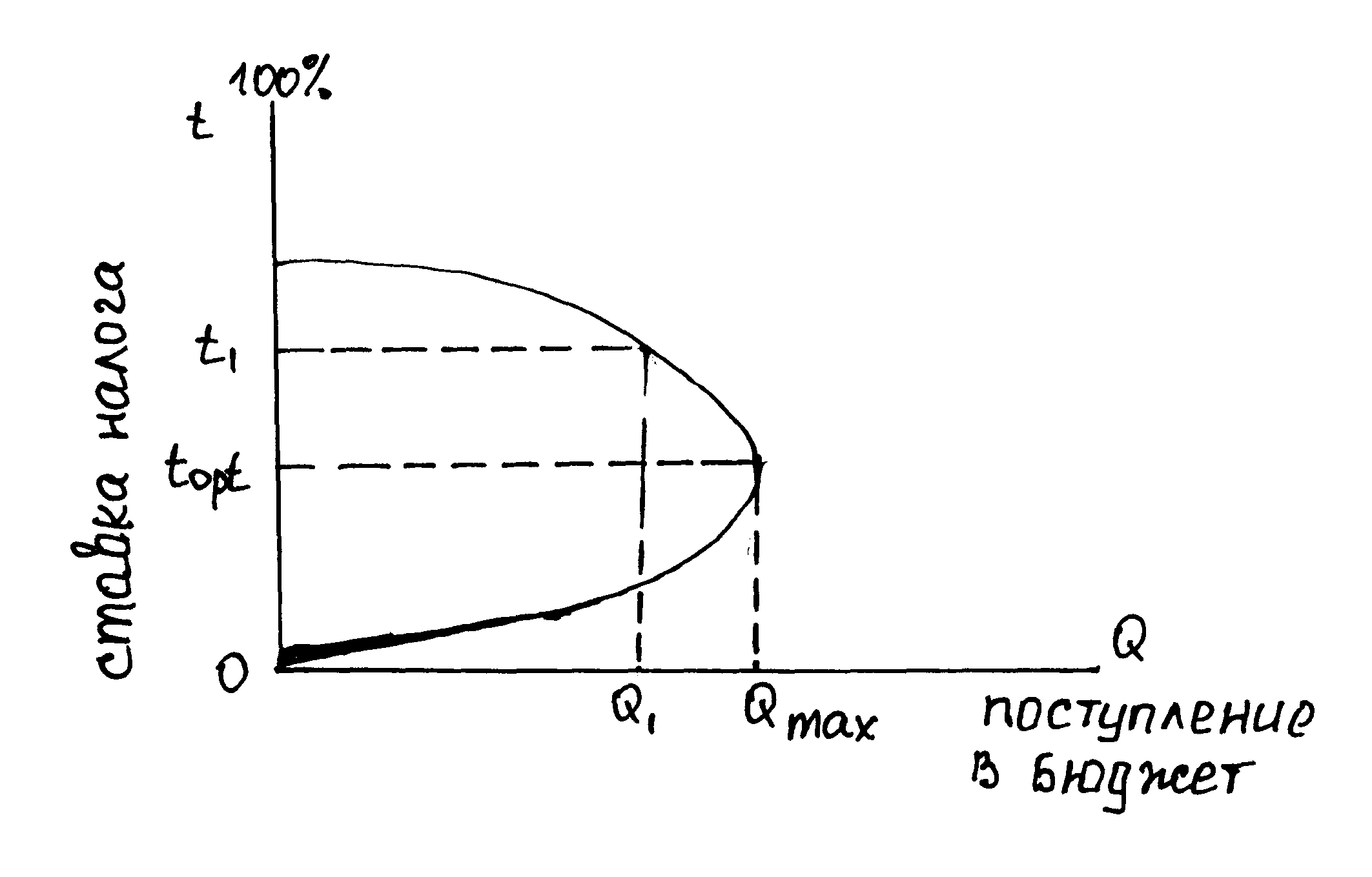

С другой стороны, практика показала, что при чрезвычайно высоких ставках налога подрываются материальные стимулы к труду, новаторству и развитию предпринимательства. Непомерное возрастание налогового бремени ведет к уклонению от уплаты налогов, утечке капиталов за границу, к уходу капиталов в "тень". В связи с этим резко снижается деловая активность фирм и населения. Зависимость между налоговыми поступлениями и ставками налогов описывается кривой Лаффера.

На кривой Лаффера "0" - ставка налогов равна нулю. В точке toptQmax достигается максимум налоговых поступлений. Но если ставка налога будет возрастать, то произойдет уменьшение суммы поступления налогов.

Найти оптимальную шкалу налогообложения теоретически не удается. Она определяется эмпирическим/опытным/ путем.

Важным элементом налоговой политики являются налоговые льготы. Налоговые льготы - это полное или частичное освобождение от уплаты налогов. Они могут быть предоставлены путем установления необлагаемого минимума, исключения из облагаемого дохода некоторых расходов или определенных видов доходов налогоплательщика, уменьшения налоговой ставки, предоставления налогового кредита, возврата ранее выплаченных налогов /налоговая амнистия/, полное освобождение от уплаты налогов и др.

Кроме того, налоговое законодательство предусматривает разного рода санкции /штрафы и даже уголовную ответственность/ за нарушения в сфере налогообложения: уклонение от уплаты налогов, просрочка налоговых платежей, включение в налоговую декларацию ложных сведений и т.п.