Управление материально-производственными запасами цели изучения

| Вид материала | Реферат |

- Вопрос 21 раздел 2, 58.2kb.

- Программа дисциплины «Управление производственными проектами» для студентов направления, 406.52kb.

- Кафедра экономики и управления курсовая работа по курсу: «Информационные технологии, 872.46kb.

- Г. В. Плеханова Факультет маркетинга Дисциплина: бизнес и международные транспортные, 75.19kb.

- Катаргин Дисциплина "Сетевое моделирование и задачи управления запасами", 9.32kb.

- Г. В. Плеханова Факультет маркетинга Дисциплина: Влияние логистических решений на стоимость, 88.08kb.

- Эффективное управление запасами на предприятии, 65.78kb.

- Практический аудит, 14.65kb.

- Екатеринбургский филиал Академии труда и социальных отношений Тематика дипломных работ, 61.02kb.

- Щёголев Владислав Михайлович совершенствование механизма рационального управления производственными, 463.41kb.

Глава 11

УПРАВЛЕНИЕ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ

Цели изучения

Завершив изучение данной главы, вы должны уметь:

- Дать определение термину «материально-производственные запасы» и перечислить основные причины их создания и поддержания.

- Сопоставить независимый и зависимый спрос.

- Перечислить основные требования к эффективному управлению материально-производственными запасами.

- Обсудить системы периодического и постоянного учета.

- Описать метод А-В-С и объяснить, чем он полезен.

- Обсудить основные цели и задачи управления материально-производственными запасами.

- Описать основные положения и предпосылки модели EOQ ( экономичного объема заказа) и решать типовые задачи.

- Описать модель экономичного объема производственной партии и решать типовые задачи.

- Описать модель количественных скидок и решать типовые задачи.

- Описать модель точки возобновления заказа и решать типовые задачи.

- Описать ситуации, в которых применима однопериодная модель.

- Решать задачи по расчету издержек, связанных с избыточными и недостаточными запасами.

Содержание главы

Введение

Независимый и зависимый спрос

Сущность и значение материальных запасов

Основные функции материальных запасов

Цели управления материальными запасами

Эффективное управление запасами

Системы учета запасов

Прогнозы спроса и сроки исполнения заказов

Информация о расходах

Система классификации

Модели экономичного объема заказов

Основная модель экономичного объема заказа (EOQ)

EOQ с постепенным пополнением запасов

Количественные скидки

Когда возобновлять заказы при использовании модели EOQ

Нехватка материальных запасов и уровень обслуживания

Модель фиксированного интервала заказа

Причины использования модели с фиксированным интервалом заказа

Определение объема заказа

Преимущества и недостатки

Однопериодная модель

Непрерывный уровень запасов

Дискретный уровень запасов

Производственная стратегия

Заключение

Ключевые термины

Решение задач

Вопросы для обсуждения и повторения

Упражнения по написанию служебных записок

Задачи

Избранная библиография

Примеры из практики: Компания Harvey Industries

Компания Dewey Stapler

Экскурсия на производство: Компания Bruegger's Bagel Bakery

По целому ряду причин, правильное управление материально-производственны ми запасами является основой успешной работы большинства организаций. Одна из них — количество средств, вложенных в запасы; другая причина — та роль, которую материальные запасы играют в ежедневной работе предприятия Одни предприятия превосходно управляют своими материально-производственными запасами; другие справляются с этой задачей удовлетворительно. Однако слишком многие предприятия, к сожалению, управляют запасами совершенно неудовлетворительно; это говорит о том, что руководство не осознает всей важности материальных запасов производства. Но еще чаще бывает, что осознание проблемы существует. Не хватает понимания того, что надо делать и как это сделать. В этой главе представлены основные понятия и концепции, лежащие в основе хорошего управления запасами.

Основное внимание в данной главе сосредоточено на управлении запасами готовой продукции, сырья и закупаемых комплектующих. Различные функции материальных запасов производства, основные требования к эффективному управлению запаса-ми, цели и задачи такого управления, методы определения сколько заказывать и когда возобновлять заказ, — все эти темы раскрываются в данной главе

Введение

Запасы - это резерв материальных ценностей предприятия.

Материально-производственные запасы – резерв материальных ценностей предприятия

Как правило, на предприятиях хранятся сотни даже тысячи наименований предметов, начина» с таких мелочей, как карандаши, скрепки, болты, гайки, — и кончая автомобилями, грузовиками, строительным оборудованием и самолетами. Естественно, что большая часть запасов связана с родом деятельности компании. Так, производственные предприятия имеют запасы сырья, комплектующих деталей, готовой продукции, а также инструментов и запчастей для оборудования и др. На складе крупного универмага может храниться одежда, мебель, ковры, канцтовары, бытовые электроприборы, подарки, открытки и игрушки (сюда же могут входить спорттовары, краски, инструменты многое другое) В больницах есть запасы медикаментов, хирургических инструментов, диагностического и реанимационного оборудования, постельного белья и пр. Продовольственные магазины обязательно имеют запасы свежих и консервированных продуктов, фасованных и замороженных продуктов, приправ и специй, журналов и печенья, молочных продуктов, овощей и фруктов и др.

Будем действовать так. Прежде всего, заглянем в маленькую коробочку с шестеренками или другими детальками, которые выглядят так, как будто они лежали здесь всегда. Возьмем одну такую шестеренку и спросим небрежно: «Сколько это стоит?», а потом: «Сколько их там, в этой коробке?», а потом: «Давно эта коробочка здесь стоит?», и наконец, — «Во что это обходится компании'''» Я вспоминаю один случай в некоей латиноамериканской стране, где стоимость такой единицы, умноженная на количество хранимых единиц, умноженная на время их хранения, умноженная на процентную ставку, — в итоге давала такую сумму ежедневных расходов, которой вполне хватило бы директору завода, чтобы всю жизнь прожить на лучшем курорте Рио дела Плата. Директор завода внезапно понял, что его запасы— это не просто груда закаленной стали, а реальные деньги. Затем он сказал мне, что он-то теперь понял значение запасов, — но как донести это до высшего руководства компании? Не могу ли я ему помочь? Я посоветовал ему пойти в финансовый отдел, взять там сумму, равную стоимости хранения коробки с шестеренками на протяжении всего срока хранения, и положить их сверху на эту коробку Затем проделать то же со всеми остальными коробками А затем пригласить руководство компании на экскурсию по производству. Мы подсчитали, что в конце концов, самих коробок будет не видно за кучей денег. По-моему, руководство компании никогда не забудет такую картину.

(Gene Woolsey. On Doing Good Things and Dumb Things In Production and Inventory Control. Interfaces 5, no.3, May 1975. Перепечатано с разрешения Института научного управления.)

Независимый и зависимый спрос

Основная особенность, определяющая метод планирования и контроля запасов, характер спроса на эти запасы. Он может быть зависимым или независимым. Предметы, пользующиеся зависимым спросом, обычно представляют собой подузлы или комплектующие, которые используются в производстве конечного продукта.

Зависимый спрос- спрос на такие единицы хранения, как подузлы или комплектующие, которые требуются в производстве конечного продукта

Спрос (т.е. использование) на подузлы и комплектующие определяется объемом производства готовых изделий. Классический пример — потребность в колесах для новых автомобилей. Если для каждой машины требуется 5 колес, то тогда количество колес для производства партии автомобилей является простой функцией от объема этой партии. Например, для 200 машин потребуется 200 х 5 = 1000 колес. Предметы с независимым спросом—это готовые изделия и вообще любая конечная продукция.

Независимый спрос – спрос на готовую продукцию

Обычно готовую продукцию продают или, по крайней мере, отгружают заказчику — в производстве какого-то другого изделия она уже не участвует. В этом случае, как правило, невозможно точно определить спрос на конкретный период времени, так как в спросе обычно присутствует элемент случайности. Таким образом, при независимом спросе прогнозирование играет большую роль в управлении запасами, в то время как для зависимого спроса потребность в запасах определяется из производственного плана. Эта глава посвящена управлению запасами при независимом спросе. Глава 13 фокусируется на зависимом спросе.

Сущность и значение материальных запасов

Материальные запасы — жизненно важная часть любой деловой активности. Oни важны не только для работы, но и для удовлетворения потребителей. Чтобы прочувствовать всю важность запасов, обдумайте следующий факт: хотя объемы и денежная стоимость запасов в различных компаниях очень различаются, среднее предприятие вкладывает в материальные запасы около 30% своих текущих средств (активов) и до 90% оборотного капитала. Один из широко распространенных показателей управления предприятием — прибыль на инвестированный капитал (return on investment — ROI). Это прибыль после уплаты налогов, деленная на общий актив. Поскольку материальные запасы зачастую составляют значительную часть общих активов предприятия, сокращение запасов может намного увеличить показатель ROI.

Типичное производственное предприятие имеет материальные запасы различных типов, включая следующие:

Сырье и закупленные детали и комплектующие.

Частично законченные товары, которые называют незавершенным производством (work-in-process — WIP).

Запасы готовой продукции (производственные компании) и товаров (торговые предприятия).

Запасные части, инструменты, материалы.

Товары, отправленные на склады или к потребителям и находящиеся в пути.

Предприятия сферы обслуживания не используют эти виды запасов, хотя у них есть свои запасы материалов и оборудования. Чтобы понять, для чего предприятию вообще нужны запасы, вам нужно знать кое-что о различных функциях материальных запасов.

Основные функции материальных запасов

Запасы выполняют различные функции. Наиболее важными являются:

- Удовлетворить ожидаемый спрос.

- Обеспечить потребности производства.

- Разделить компоненты системы производства и распределения.

- Защитить от исчерпания ресурсов.

- Использовать преимущества цикла заказов.

- Защитить от увеличения цен или использовать преимущества количественных скидок.

- Обеспечить нормальную работу.

Давайте рассмотрим каждую из этих функций.

- Удовлетворение ожидаемого потребительского спроса. Потребителем может быть случайный человек, вдруг решивший купить себе новую стерео-систему; механик, который сделал в цеховой мастерской запрос на нужный ему инструмент; или производственная операция. Подобные запасы называются предположительными, потому что они поддерживаются для удовлетворения запланированного или ожидаемого спроса.

- Обеспечение требований производства. Компании, которые испытывают сезонные колебания спроса, часто создают запасы в периоды спада спроса, чтобы обеспечить повышенный спрос в пиковые периоды. Такие запасы вполне резонно называются сезонными запасами. Компании, занимающиеся переработкой свежих фруктов и овощей, создают сезонные запасы. Это же относится к торговым предприятиям, которые продают поздравительные открытки к праздникам, лыжи, снегоходы или новогодние елки.

- Разделение операций. До недавнего времени, производственные компании использовали материально-производственные запасы как буфер между смежными операциями производственного цикла — чтобы обеспечить непрерывность процесса, который могли прерывать поломки оборудования, аварии и несчастные случаи, вызывающие временную остановку работы. Буфер дает возможность продолжать производственный процесс все то время, пока устраняется проблема. Точно так же, компании поддерживают «буферный» запас сырья, чтобы защитить производство в случае перебоев с поставками, а также запас готовой продукции, чтобы перебои в производстве не повлияли на реализацию товара. В последнее время компании стали пересматривать свое отношение на «буферные» запасы. Они по-новому оценили расходы и площади, необходимые для поддержания подобных запасов, и признали, что своевременно обнаружить и устранить причины сбоев и нарушений — это значит существенно снизить необходимость запасов.

- Защита от исчерпания ресурсов. Задержки в поставках или неожиданное повышение спроса увеличивают риск нехватки сырья. Задержки, например, могут произойти из-за погодных условий, проблем с поставщиками (исчерпание запасов, отправка ненужных или некачественных материалов) и др. Можно уменьшить опасность появления такой нехватки, создавая резервные запасы на случай появления непредвиденного спроса.

- Использование преимущества цикла заказов. Чтобы уменьшить расходы на закупки и поддержание запасов, компании часто производят закупки в объеме, превышающем текущие потребности производства. Это заставляет хранить определенную

часть закупленных товаров для дальнейшего использования. Точно так же, производить крупные партии продукции выгоднее, чем мелкие. И снова, избыточную продукцию необходимо хранить для последующего использования. Таким образом, поддержание запасов позволяет компании закупать и производить экономически выгодные партии товаров, не стараясь непосредственно соотносить закупки или производство с краткосрочными показателями спроса. Это приводит к появлению периодических заказов, или циклов. Соответственно, такой вид запасов называется циклическим. Циклы заказов не всегда напрямую связаны с экономичным объемом производственной партии. В некоторых случаях бывает выгодно группировать заказы и/или производить заказы через определенные фиксированные интервалы времени.

- Защита от увеличения цен. Периодически предприятие может предполагать, что цены скоро поднимутся, и закупать большую чем обычно партию, чтобы оградить себя от изменения цен. Кроме того, возможность создавать запасы позволяет предприятию пользоваться количественными скидками при закупке крупных партий товаров.

- Обеспечение нормальной работы. Поскольку производственный процесс занимает определенное время (т.е. не является моментальным), — это значит, что некоторые запасы будут задействованы в работе (незавершенное производство). Кроме того, промежуточное хранение запасов, включая сырье, незавершенное производство и готовую продукцию на производственных участках, так же как и товары на складах, приводит к появлению непрерывного пот ока запасов в системе производства и распределения.

Цели управления материальными запасами

Неправильное управление запасами может привести к появлению недостаточных или избыточных запасов. Недостаточность запасов приводит к пропуску поставок, потерям в объеме продаж, к недовольству покупателей и заторам в производственном процессе; избыточность запасов безо всякой необходимости связывает средства, которые можно где-то применить с большей пользой. Хотя может показаться, что избыток запасов — это меньшее из двух зол, все же стоимость их поддержания может быть немыслимо высокой (как это показала история, приведенная в самом начале главы), и дела легко могут выйти из-под контроля. Нередко случается, что руководитель внезапно обнаруживает: на предприятии хранится 10-летний запас какого-то изделия. (Нет сомнений, эта покупка была когда-то ужасно выгодной для компании!)

Управление запасами имеет два основных аспекта. Один относится к уровню обслуживания потребителей, то есть к способности производить нужный товар, в достаточном количестве, в нужное время, и в нужном месте. Другой аспект связан со стоимостью заказа и поддержания запасов.

Основная цель управления запасами — достичь удовлетворительного уровня обслуживания потребителей, в то же время удерживая расходы на поддержание запасов в разумных пределах. Именно с этой точки зрения руководитель должен сбалансировать уровень материальных запасов производства. Два основных вопроса, которые ему приходится при этом решать, — это сроки и объемы заказов (т.е. когда и сколько заказывать). Большая часть этой главы посвящена моделям, которые помогают в принятии подобных решений.

Эффективное управление запасами

Управление производством имеет две основные функции, связанные с запасами. Одна — установить систему учета и контроля за хранящимися запасами, другая — определять, когда и сколько заказывать. Основные черты эффективного менеджмента:

- Система отслеживания и учета наличных запасов и заказов в стадии исполнения.

- Надежное прогнозирование спроса, включая определение возможной ошибки прогноза.

- Информация о сроках производства и доставки, и о их возможных изменениях.

- Разумные оценки стоимости поддержания запасов, стоимости заказов, расходов из-за недостаточных запасов.

- Система классификации для запасов.

Рассмотрим подробнее каждое из этих требований.

Системы учета запасов

Системы учета запасов бывают периодическими и непрерывными. В периодической системе физический подсчет составляющих в запасах производится через определенные периоды времени (например, раз в неделю или в месяц), для того чтобы определить объем заказов по каждому наименованию.

Периодическая система – физический подсчет единиц запаса, который проводят через определенный период времени (еженедельно, ежемесячно)

Многие мелкие торговые точки используют следующий подход: менеджер периодически проверяет количество товаров на прилавках и на складе, чтобы определить объем наличных запасов. Затем менеджер определяет количество товара, необходимое на период до следующей поставки, и соответственно определяет объем будущего заказа. Преимущество данной системы заключается в том, что заказы на большинство товаров производятся одновременно — а это дает экономию расходов на осуществление и доставку заказов. Однако в таких периодических проверках есть и некоторые неудобства. Одно из них — отсутствие контроля над запасами в периоды между проверками. Другое — необходимость поддерживать резервный запас на случай нехватки товара. Третье — приходится определять нужный объем и заказывать товары при каждой новой проверке запасов.

Непрерывная система учета материальных запасов – система, постоянно отслеживающая использование запасов; таким образом, в любой момент известен наличный уровень каждой единицы наименования в запасе

Непрерывная система (или постоянно действующая) учета материальных запасов постоянно и непрерывно отслеживает все изменения в запасах — следовательно, такая система может представить информацию о текущем уровне запасов на любой данный момент. Когда объем наличных запасов достигает заранее определенного минимума, то производится пополнение запасов на фиксированное количество Q.

Двух-бункерная система – запасы хранятся в двух контейнерах; заказ возобновляется в тот момент, когда опустеет первый контейнер

Очевидное преимущество этой системы — контроль за уровнем запасов, обеспеченный постоянным отслеживанием использования запасов. Другое преимущество — фиксированный объем возобновления заказов; руководство предприятия может определить объем экономичной партии заказа (эту тему мы обсудим подробнее чуть дальше в данной главе). Один из недостатков этого подхода — дополнительные расходы на ведение учетной документации. Кроме того, все же необходимо периодически производить физический подсчет запасов, чтобы корректировать учетные данные, с учетом возможных ошибок, мелких хищений, порчи и других факторов, которые могут снизить действительный объем запасов. Примеры постоянного отслеживания изменений уровня запасов — банковские операции типа ведения текущего счета клиента (поступление и снятие сумм со счета).

Непрерывные системы могут быть и очень простыми, и чрезвычайно сложными. Самая элементарная, двух-бункерная система использует два контейнера для хранения запасов. Предметы изымаются из первого контейнера до тех пор, пока он не опустеет .Это становится моментом возобновления заказа. Иногда заказный ордер помещается на дно этого контейнера. Во втором контейнере содержится количество товара, достаточное для удовлетворения спроса на период выполнения заказа (наполнения первого контейнера), плюс дополнительное количество, компенсирующее возможную нехватку товара на случай задержки заказа или неожиданного повышения спроса.

Такая система удобна тем, что не надо каждый раз контролировать расходы запасов. Ее недостаток в том, что заказный ордер может быть не задействован по ряду причин (например, потерян, забыт или не отправлен вовремя).

Универсальный товарный код штрих-код на ценнике товара, который содержит всю информацию о данном товаре

Непрерывные системы учета могут быть серийными или синхронными. В серийной системе данные о запасах собираются периодически, и затем вводятся в систему. В синхронных системах все изменения фиксируются моментально. Преимущество синхронной системы в том, что ее данные всегда актуальны. А вот в серийных системах неожиданное изменение спроса в период между обновлением данных может привести к падению уровня запасов ниже точки возобновления заказа. Здесь может помочь более частое обновление данных.

Супермаркеты, склады уцененных товаров и универмаги всегда были основными пользователями периодической системы учета. В настоящее время практически все они перешли на компьютеризированную систему учета со сканирующим лазерным устройством, которое считывает универсальный товарный код (universal product code — UPC), или штрих-код, напечатанный на ценнике товара или на его упаковке.

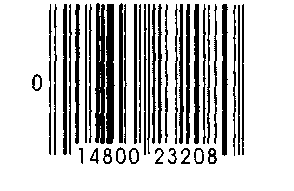

На рисунке ниже приведен типичный штрих-код продовольственного товара.

Ноль слева от штрих-кода говорит о том, что это продовольственный товар, первые пять цифр (14800) идентифицируют производителя (Mott's), а последние пять цифр (23208) определяют конкретный вид продукта (натуральное яблочное пюре). Товары в маленьких упаковках, такие как жевательная резинка и конфеты, имеют шестизначный номер.

Использование сканеров, считывающих штрих-коды, — принципиальное изменение в системе учета и контроля запасов. Помимо того, что их использование увеличивает скорость и точность получения информации, эти системы обеспечивают менеджеров постоянным доступом к информации, снижают необходимость периодических инвентаризаций и определения объема заказов, повышают уровень обслуживания потребителей, указывая на кассовом чеке стоимость и количество приобретенных товаров.

Штриховое кодирование — это важный этап развития не только для предприятий розничной торговли, но и для других сфер деловой активности. Промышленное производство и сервис тоже извлекли немало пользы из упрощенно и более совершенного управления производством и запасами, которое стало возможным благодаря использованию штрих-кодов. На производстве штрих-коды на деталях, подузлах и готовых изделиях облегчают учет и контроль. Автоматизированное распределение, составление рабочих графиков, сортировка и упаковка, — все это можно осуществлять с применением штрих-кодов.

Прогнозы спроса и сроки исполнения заказов

Срок исполнения заказа – период времени между подачей заявки и получением заказа

Запасы создаются для удовлетворения спроса, поэтому жизненно важно иметь достаточно точную оценку объема и времени спроса. Точно так же, совершенно необходимо знать время исполнения заказа. Кроме того, менеджер должен знать, в какой степени могут меняться показатели спроса и сроков исполнения заказа (время между подачей заявки и получением заказа). Чем больше потенциальные отклонения, тем больше и необходимость в резервном запасе для снижения риска нехватки товара в период между поставками. Таким образом, существует прямая и неразрывная связь между прогнозированием и управлением запасами.

Информация о расходах

С созданием и поддержанием материальных запасов связаны три основных вида расходов: стоимость хранения (складские расходы), стоимость выполнения заказа и издержки, связанные с нехваткой наличного запаса.

Стоимость хранения – расходы, связанные с содержанием товара на складе (в запасе) в течение определенного времени (обычно в течение года)

Стоимость хранения (holding or carrying costs) связана с физическим хранением материальных запасов. Сюда относятся проценты, страховка, налоги (в некоторых штатах), амортизационные отчисления, издержки от старения, износа, порчи, мелких хищении, поломок, и собственно складские расходы (отопление, освещение, арендная плата, охрана). Сюда входят также издержки, связанные с вложением в материальные запасы денежных средств, которые можно было бы прибыльно использовать где-то еще.

Значение различных составляющих в общей стоимости хранения зависит от типа товара, хотя такие показатели как налоги, проценты и страховка в основном зависят от денежного выражения материальных запасов. Предметы, которые легко спрятать (небольшие «карманные» фотоаппараты, транзисторные приемники, калькуляторы), или дорогие вещи (автомобили, телевизоры) часто крадут. Свежие морепродукты, мясо и птица, свежие овощи и фрукты, хлеб, все они являются скоропортящимися и подлежат быстрой реализации. Молочные продукты, приправы и соусы, лекарства, батарейки и фотопленка также имеют ограниченный срок годности.

Стоимость хранения определяется двумя способами: как процент от стоимости изделия, или как определенная сумма за единицу хранения. В любом случае, стоимость хранения составляет обычно от 20% до 40% от стоимости хранимого изделия. Другими словами, хранение предмета стоимостью в $1 обойдется за год в 20-40 центов.

Стоимость выполнения заказа – стоимость оформления и получения заказа

Стоимость выполнения заказа (ordering costs) — это стоимость его оформления и получения. Сюда входит определение нужного объема заказа, оформление счетов-фактур, проверка партии поставки на качество и количество, и перемещение запасов на временное хранение. Стоимость выполнения заказа часто выражена как фиксированная денежная сумма за заказ, независимо от размера партии.

Когда компания сама производит свои материальные запасы, а не получает их от поставщика, тогда стоимость подготовки оборудования к работе (т.е. наладка, замена режущих инструментов и т.п.) аналогична стоимости исполнения заказа. Она представляет собой фиксированную сумму для каждой производственной партии, независимо от объема этой партии.