Государственный Университет «Утверждаю»

| Вид материала | Учебно-методический комплекс |

СодержаниеТема: «Инвестиционный налоговый и налоговый кредит» Деловая игра Вопросы для подготовки к экзамену и зачету |

- Кубанский государственный аграрный университет кубанский государственный технологический, 51.16kb.

- Национальный Исследовательский Мордовский Государственный Университет им Н. П. Огарёва», 211.68kb.

- Утверждаю, 394.89kb.

- Осрб 1-36 04 02-2008, 702.53kb.

- Нижневартовский государственный гуманитарный университет утверждаю декан факультета, 181.22kb.

- Нижневартовский государственный гуманитарный университет утверждаю декан факультета, 146.39kb.

- Нижневартовский государственный гуманитарный университет утверждаю декан факультета, 152.12kb.

- Московский Государственный Институт Электроники и Математики (Технический Университет), 763.07kb.

- Утверждаю, 90.9kb.

- Федеральное агентство по образованию Уральский Государственный университет им., 242.58kb.

Задача 1. Изучите состав, динамику доходов и. расходов бюджета, оцените влияние структуры на исследуемые показатели (пример расчета показан по строке 1 «Доходы»).

Таблица 1

| | 200Хг. | 200х+1; г. | Изменение | Оценка | |||

| | | | | влияния | |||

| | | | | факторов на комплексный | |||

| | | | | показатель в абсолютной | |||

| | | | | выражении | |||

| | ден. ед. | % к итогу | ден. ед. | % к итогу | абсолют- . | отнрси- тель- | Расчет (кроме стрЛ) |

| | | | | | ное | ное | гр.7хгр.2:100 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Доходы, всего | 437,0 | 100 | 657,7 | 1.9,0 | 220,7 | 50,5 | 50,5x437= |

| | | | | | | | =220,6 |

| В том числе: | | | | | | | |

| налог на прибыль | 117,6 | | 102 | | | | |

| налог на добавленную стоимость | 95,7 | | 156,5 | | | | |

| подоходный налог с населения | 36,5 | | 71,2 | | | | |

| акцизы | 24,0 | | 67,8 | | | | |

| земельный налог | 3,3 | | 3,6 | | | | |

| от продажи государственного имущества | 6,0 | | 17,5 | | | | |

| прочие доходы | 153,9 | | 239,1 | | | | |

| | | | | | | | |

| Расходы, всего | 486,1 | 100 | 753,0 | 100 | 266,5 | | |

| В том числе: отрасли народного хозяйства | 136,1 | | 139,5 | | | | |

| государственное управление и правоохранительная деятельность | 39,1 | | 72,6 | | | | |

| социальные мероприятия | 129,0 | | 238,9 | | | | |

| национальная оборона | 49,5 | | 56,7 | | | | |

| международная деятельность | 27,3 | | 8,5 | | | | |

| прочие расходы | 104,9 | | 236,8 | | | | |

| Профицит (+), дефицит (-) | | | | | | | |

Тема: «Инвестиционный налоговый и налоговый кредит»

Задача 2. Инвестиционный налоговый кредит

представляет собой такое изменение уплаты налога, при котором организации дается возможность в течение определенного срока и в установленных пределах уменьшать платежи по налогу с последующей поэтапной уплатой суммы налога и начисленных процентов. Порядок и условия его предоставления определены Налоговым кодексом РФ. Предоставление кредита оформляется договором между хозяйствующим субъектом и финансовым органом субъекта Федерации. Размеры платежей по налогу не могут превышать 50% общей суммы выплат, причитающихся по налогу. Ставка процента по этому виду кредита не может быть меньше 1/2 и больше 3/4 ставки рефинансирования ЦБ РФ. Инвестиционный налоговый кредит по налогу на прибыль (доход) организации, а также по региональным и местным налогам дается на срок от одного до пяти лет.

Пример. 15.03.200Х г. промышленное предприятие получило инвестиционный налоговый кредит по налогу на прибыль в сумме 3000 тыс. руб., предназначенный на финансирование мероприятий по техническому перевооружению производства. Кредитный договор вступил в силу с 01.01.200Хг. сроком на 2 года: цена кредита -1/2 ставки рефинансирования, которая составила на 01.01.200Хг. 60% годовых; предметом залога выступили акции, рыночная стоимость которых составила 6000 тыс. руб.; периодичность уплаты процентов в бюджет

- 1 раз в три месяца; размер уменьшения налоговых платежей - 50%.

В отчетном году сумма налога на прибыль предприятия составила 3200 тыс. руб., в том числе поквартально: 1-й - 800 тыс. руб.; 2-й - 900 тыс. руб.; 3-й

- 800 тыс. руб.; 4-й - 700 тыс. руб.

Исходя из этих данных, рассчитайте сумму процентов по инвестиционному налоговому кредиту за 200Хг. (табл. 2.).

Таблица 2

| Год | Платежный период | Порядок расчета | Сумма процентов |

| 200Х | 1-й квартал | 800 000x0,5x0,6x0,5x90:365 | 29689 |

| | 2-й квартал | 800 000x0,5x0,6x0,5x181:365 + +900 000x0,5x0,6x0,5x91:365 | 93165 |

| | 3-й квартал | Расчет продолжайте самостоятельно | 187685 |

| | 4-й квартал | Расчет продолжайте самостоятельно | 308671 |

| ИТОГО | 619110 | ||

Задача 3. Налоговый кредит — это отсрочка или рассрочка по уплате налога. Основанием для предоставления этого кредита является причиненный ущерб в результате стихийных бедствий или иных обстоятельств непреодолимой силы. Еще одной причиной предоставления налогового кредита может быть задержка финансирования из бюджета или оплаты выполненного госзаказа, угроза банкротства в случае единовременной выплаты налога, сезонность производства и реализации продукции, работ и услуг. Налоговый кредит предоставляется на срок от трех месяцев до одного года.

Пример. 01.04.200Х г. промышленное предприятие получило налоговый кредит по НДС в сумме 500 тыс. руб. под залог материальных ресурсов на срок 6 месяцев. Ставка рефинансирования ЦБ РФ - 60% годовых. В апреле задолженность по НДС составляла 100 тыс. руб. Решение уполномоченного органа по выдаче кредита вступило в силу через 10 дней по истечении срока уплаты налога за апрель, в связи с чем предприятие должно заплатить пени в сумме 2 тыс. руб. Решение дано ниже. Следует рассчитать проценты за пользование кредитом.

Таблица 3

| № | Содержание хозяйственной операции | Порядок расчета |

| 1. | Переданы в залог материалы под обеспечение кредита | [500000+2000 +(500 ОООхО,6х x!83:365)J=652411 |

| 2. | Начислена задолженность бюджету по НДС за апрель | 100 000 |

| 3. | Кредитное обязательство увеличено на сумму пени | 500 000+2000=502 000 |

| 4. | Погашена задолженность по налоговому кредиту в связи с истечением срока | 502 000 |

| 5. | Уплачены проценты за пользование кредитом | рассчитать |

| 6. | Возвращен залог предприятия в связи с выполнением предприятием кредитного обязательства | 652411 |

ДЕЛОВАЯ ИГРА

ДЕЛОВАЯ ИГРА НА ТЕМУ: «ВНЕБЮДЖЕТНЫЕ ФОНДЫ

СОЦИАЛЬНОГО НАЗНАЧЕНИЯ»

Цель и задачи игры. В лекционном курсе дисциплины «Финансы» методика расчета страховых взносов во внебюджетные фонды социального назначения дается в общем виде, ориентируя знания студентов на наличие установленных нормативов отчислений в эти фонды и базы для расчета. Используя другие форйы обучения, эти пробелы в знаниях можно полностью компенсировать. В связи с этим проводится деловая игра, цель которой ориентирована на отработку методики расчетов страховых взносов, исходя из конкретных значений расчетной базы (начисленного фонда заработной платы) и установленных нормативов; на приобретение навыков по осуществлению контроля за своевременностью и полнотой перечисления страховых взносов в пенсионный фонд.

Объект моделирования. Деловая игра воспроизводит схему взаимоотношений работодателя с фондами социального назначения по уплате страховых взносов. Схема носит условный характер в том отношении, что значения расчетных показателей ведомостей по уплате взносов будут получены по данным виртуальных предприятий. Однако эта среда не искажает сущности происходящего в действительности.

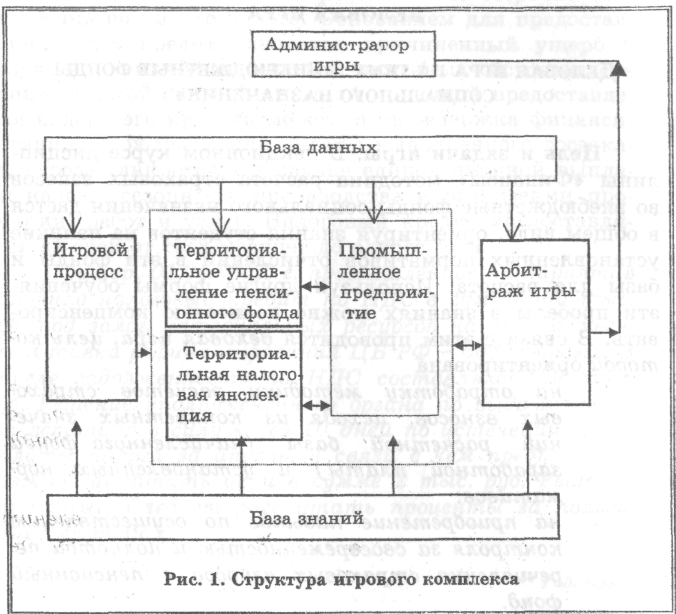

Игровой комплекс. Игровой комплекс определяется составом участников игры, схемой взаимодействия между ними, ролью, которая отводится каждому участнику игры, а также базой знаний и базой данных, формирующих количественные и качественные характеристики игрового процесса.

И

з рисунка видно, что игровой комплекс представлен его ядром: промышленное предприятие, территориальное управление пенсионного фонда и налоговая инспекция. Взаимодействие между этими элементами ядра определяются блоками «Игровой процесс», «База данных» и «База знаний». Общее руководство игрой возлагается на администратора игры (преподавателя), который через блок «Арбитраж» (для заочной формы обучения блок выводится из комплекса) отслеживает ход и результативность игры.

Игровой процесс характеризуется этапами, ролью, которая отводится игроку, и перечнем задач, решаемых на каждом этапе.

| Этап | Роль, вы- | Содержание задания на | Информационное |

| игры | полняемая | данный этап игры | обеспечение |

| | студентом | | |

| 1. | Инспектор | 1. Получить ведомость | Блок «База данных» |

| | пенсионно- | страховых взносов пред- | Приложение №1 |

| | го фонда | приятия «Z» за 4-й кв. | |

| | | 200Х г. | |

| | | 2. Проверить правиль- | Блок «База данных» |

| | | ность начисления стра- | Приложение № 1 |

| | | ховых взносов. | |

| | | 3. Установить ошибку в | |

| | | ведомости и потребовать | |

| | | от фирмы "Z" ее ис- | |

| | | правления | |

| 2. | Бухгалтер | 1. Получить чистый бланк | Блок «База данных» |

| | фирмы, | ведомости по расчетам с | Приложение № 2 |

| | ответствен- | пенсионным фондом. | |

| | ный за рас- | 2, Открыть ведомости | |

| | четы с фон- | начисления заработной | Блок «База данных» |

| | дами | платы по фирме «Z» за | Приложение № 3 |

| | | 1-й КВ.200Х+1 г. | |

| | | 3. Произвести начисле- | |

| | | ние страховых взносов в | Блок «Ёаза данных» |

| | | пенсионный фонд за | Приложение № 2 |

| | | указанный в п. 2 период | Блок «Ваза знаний» |

| | • | (не забудьте: исправьте | Приложения №1,2 |

| | | ошибку по отчетности | |

| | . | за 4-й кв. 200Х г.) | |

База данных:

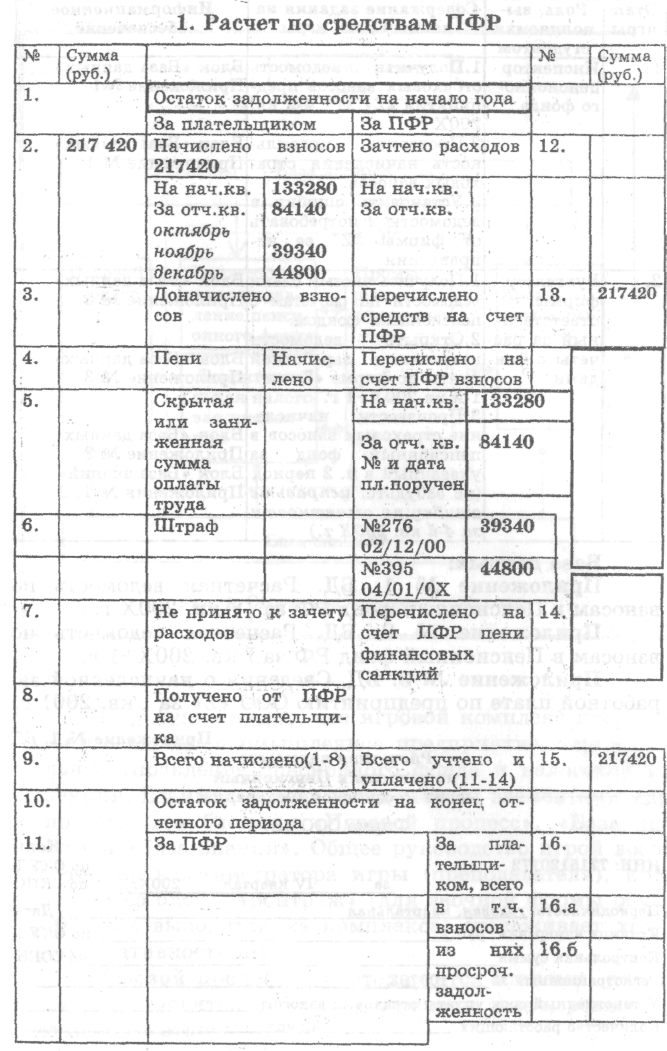

Приложение № 1. БД. Расчетная ведомость по взносам в Пенсионный фонд РФ за IV кв. 200Х г.

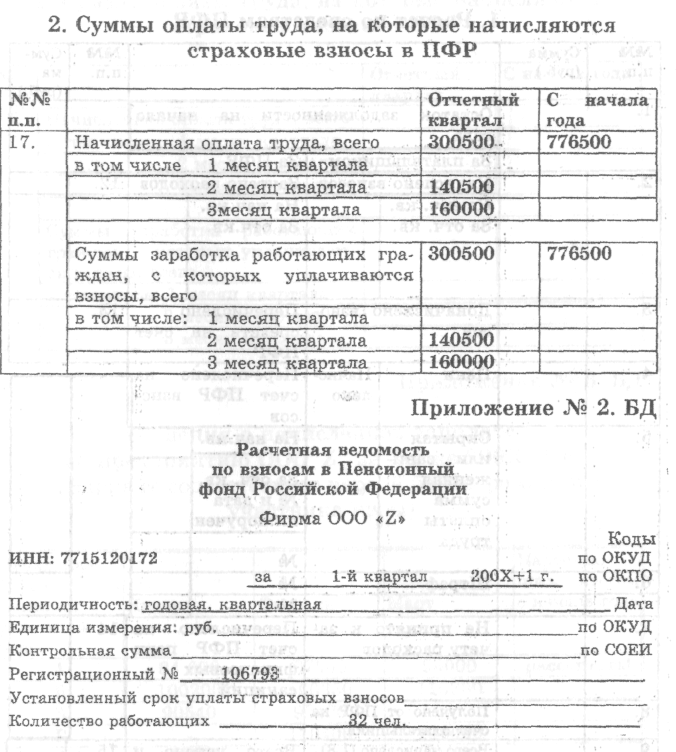

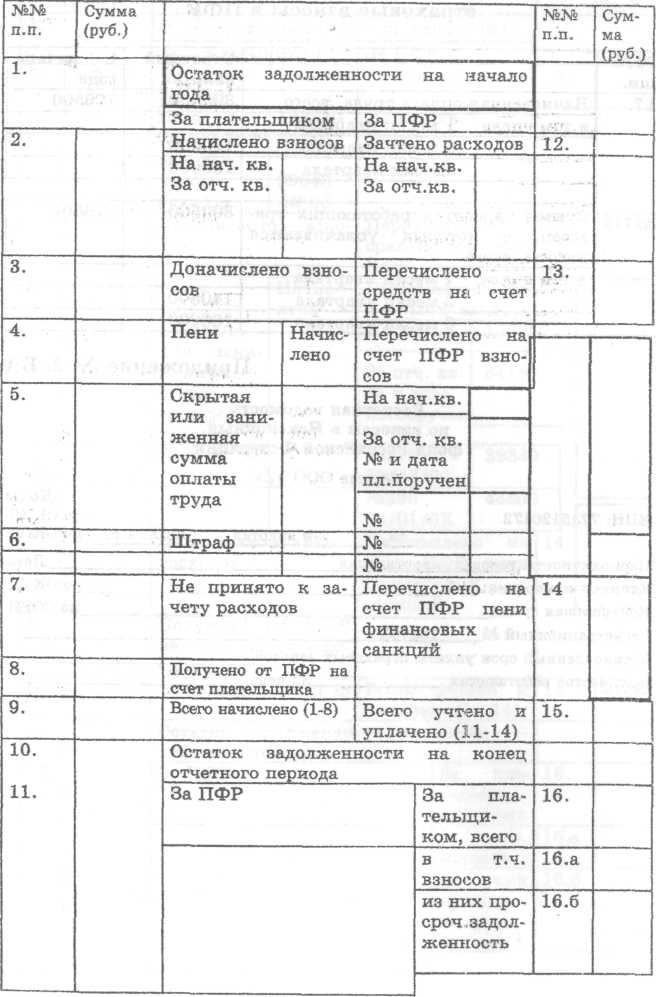

Приложение № 2. БД. Расчетная ведомость по взносам в Пенсионный фонд РФ за I кв. 200Х+1 г.

Приложение № 3. БД. Сведения о начисленной заг работной плате по предприятию ООО «Z» за I кв. 2001 г.

Приложение № 1. БД

Расчетная ведомость по взносам в Пенсионный фонд Российской Федерации

Фирма ООО «Z»

Коды

ИНН: 7715120172 по ОКУД

_за_____ГУ квартал 200Хг. по ОКПО

Периодичность: годовая, квартальная________________________Дата

Единица измерения: руб._____________________________по ОКУД

Контрольная сумма_________________________________по СОЕЙ.

Регистрационный №___106793_____________________________

Установленный срок уплаты страховых взносов___________________

Количество работающих___________32 чел.____________________

1. Расчет по средствам ПФР

2. Суммы оплаты труда, на которые начисляются страховые взносы в ПФР

| № | | Отчетный квартал | С начала года |

| 17. | Начисленная оплата труда, всего | | |

| в том числе 1 месяц квартала | | | |

| 2 месяц квартала | | | |

| З месяц квартала | | | |

| | |||

| Суммы заработка работающих граждан, с которых уплачиваются взносы, всего | | | |

| в том числе: 1 месяц квартала | | | |

| 2 месяц квартала | | | |

| 3 месяц квартала | | | |

Приложение № 3. БД

Сведения о начисленной зарплате по предприятию OOO"Z" за 1-й кв.200Х+1 г.

(Вариант соответствует первой букве фамилии участника игры)

| Начальная буква фамилии участника игры | Январь | Февраль | Март | Нарастающим итогом с начала года |

| А | 84690 | 87500 | 96000 | рассчитать! |

| Б | 100200 | 100350 | 110300 | |

| В | 90540 | 92400 | - | |

| Г | - | 110400 | 108600 | |

| д | 100210 | - | 90500 | |

| Е | 89000 | 92780 | 95000 | |

| Ж | 87450 | 92470 | 100100 | |

| 3 | 93570 | 93940 | 105300 | |

| И | 92350 | 96710 | - .. | |

| к | . | 110350 | 115400 | |

| л | 100210 | 108450 | 112340 | |

| м | 100560 | - | 120450 | |

| н | 98340 | 96780 | 99500 | |

| о | 98700 | 101400 | - | |

| п | 102000 | 102000 | 100000 | |

| р | 95760 | 100500 | 103000 | |

| С | 90000 | 95000 | 98500 | |

| т | 125600 | 130200 | 125900 | |

| У | 106890 | 103460 | 109270 | |

| ф | 110000 | 110500 | - | |

| X | - | 120600 | 130600 | |

| ц | 125800 | 125700 | 140000 | |

| ч | 96780 | 93720 | 98720 | |

| ш | 99600 | 94560 | 99900 | |

| щ | 103000 | 103400 | 104300 | |

| э | 105800 | 108400 | 110200 | |

| ю | 95370 | 99450 | 99000 | |

| я | 107560 | - | 110890 | |

База знаний:

Приложение № 1. БЗ. Виды внебюджетных фондов социального назначения

Приложение № 2. БЗ. Нормативы отчислений в социальные фонды

Приложение №1. БЗ Фонды социального назначения РФ

| Виды фондов | до 2001г. | после 2001г. |

| Пенсионный фонд | + | + |

| Фонд обязательного медицинского страхования | + | + |

| Фонд социального страхования | + | + |

| Фонд занятости населения | + | - |

Приложение № 2. БЗ

Нормативы отчислений в социальные внебюджетные фонды до 2001 г.

| Виды фондов | до 2001г. |

| Пенсионный фонд: начисления на фонд оплаты труда отчисления от зарплаты работников | 28% 1% |

| Фонд обязательного медицинского страхования | 3,6% |

| Фонд социального страхования | 5,4% |

| Фонд занятости населения | 2% |

ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ И ЗАЧЕТУ

1. Объективные предпосылки государственного финансового регулирования.

2. Экономическая сущность государственного бюджета.

3. Понятие внебюджетного фонда и порядок начисления страховых взносов в пенсионный фонд.

4. Признаки классификации государственных внутренних займов.

5. Понятие финансовой системы, принципы ее построения и краткая характеристика основных ее звеньев.

6. Сущность и назначение государственного кредита.

7. Сущность, теория и практика осуществления финансовой политики.

8. Общая характеристика международных финансовых институтов.

9. Краткая характеристика сфер и звеньев финансовой системы РФ.

10. Понятие финансового механизма как формы реализации финансовой политики и использования финансовых отношений.

11. Методы управления государственным долгом.

12. Финансы как экономическая категория и их основные признаки.

13. Финансовый аппарат, его место в финансовой системе.

14. Международные финансы как продукт мирохозяйственных связей.

15. Участие России в международных финансовых институтах. Парижский клуб.

16. Расходы государственного бюджета: их состав и структура. Идея «эффективного спроса».

17. Содержание, принципы и задачи финансового планирования.

18. Краткая характеристика общегосударственных финансов.

19. Методы и принципы управления финансами.

20. Финансовый контроль как форма проявления и использования контрольной функции финансов.

21. Своеобразие финансовых отношений, составляющих содержание финансов.

22. Платежный баланс и его показатели.

23. Краткая характеристика Международного валютного фонда.

24. Финансы предприятий и организаций негосударственного образования.

25. Виды, формы и методы корпоративного контроля.

26. Основные направления антиинфляционной политики государства.

27. Понятие бюджетной системы и бюджетное устройство в РФ.

28. Группа Международного банка реконструкции и развития (краткая характеристика).

29. Валютно-финансовые и платежные условия внешнеэкономических сделок.

30. Бюджетный процесс и его этапы.

31. Единый социальный налог (взнос): характеристика, налогооблагаемая база, ставки и порядок уплаты.

32. Состав и структура доходов государственного бюджета.

33. Экономические законы и доктрины в области финансового регулирования.

34. Объективная необходимость и целесообразность использования государственного кредита.

35. Метод «мажорадий и минораций» и его использование при разработке бюджета.

36. Финансовый менеджмент и его роль в управлении финансами.

37. Финансы государственных предприятий.

38. Формы государственных займов и виды долговых обязательств.

39. Парижский клуб, Лондонский клуб как структуры международных финансовых институтов.

40. Основы распределения доходов и расходов между звеньями бюджетной системы.

41. Налоговый кредит: виды, целевое назначение, порядок выдачи и погашения.

42. Источники доходных поступлений государственного бюджета.

43. Основные направления совершенствования налоговой системы РФ.

44. Распределительная функция финансов и примеры ее проявления.

45. Региональные финансы.

46. Расчет начислений в фонд обязательного медицинского страхования.

47. Основные задачи и функции Федерального казначейства.

48. Социально-экономические идеи и их влияние на становление и развитие науки о финансах.

49. Контрольная функция финансов и примеры ее практического проявления.

50. Краткая характеристика основных показателей макроэкономических финансов.

51. Методика исчисления и порядок, уплаты налога на прибыль.

52. Финансовые отношения в контексте воспроизводственного процесса.

53. Налоги с физических лиц.

54. Балансовый метод разработки финансовых планов.

55. Источники финансирования бюджетного дефицита.

56. Виды, цели и задачи аудиторского контроля.

57. Материальная основа финансовых отношений.