«Способы сохранения позиции компании в информационном пространстве при плохих новостях» 20. 05. 2009г

| Вид материала | Документы |

СодержаниеРунет не способен освоить традиционный рекламный бюджет АКАР оценила объем российского рынка рекламы по итогам первого квартала 2009 года |

- Пушкинская библиотека-музей в информационном и культурном пространстве г. Белгорода, 68.06kb.

- Семинар по стратегическому управлению бизнесом (построению счастливой компании), 584.31kb.

- Современное состояние автоматизации технологического проектирования 1 Компьютеризация, 1282.81kb.

- Детерминирование свободы выбора человека в современном техноэкологическом информационном, 518.47kb.

- Iv всероссийская научная конференция «принципы и способы сохранения биоразнообразия», 59.72kb.

- Доклад о надзорно-контрольной деятельности, 506.1kb.

- Стандарты адаптации персонала фактор конкурентоспособности Компании, 159kb.

- 1. Управление: понятие, признаки, диалектика, 2674.85kb.

- Государство в информационном политическом пространстве России, 891.17kb.

- Проблема сохранения и укрепления здоровья педагогов Шарова Н. Н., к п. н., доцент, 191.62kb.

Рунет не способен освоить традиционный рекламный бюджет

(BUSINESS GUIDE) 14.05.2009

Алексей Басов, гендиректор компании «Бегун»

В прошлом году, когда финансовый кризис только начинал шествие по планете, аналитики предсказывали, что рекламные бюджеты из телевизора, прессы и наружной рекламы уйдут в интернет. Происходит ли это на самом деле, рассказал АЛЕКСЕЙ БАСОВ, генеральный директор компании "Бегун".

BUSINESS GUIDE: Вы согласны с утверждением, что кризис "гонит" рекламодателей в интернет?

АЛЕКСЕЙ БАСОВ: Действительно, с конца осени 2008 года наметились изменения в структуре рекламодателей и темпах прироста нашей рекламной базы. Вместо инструментов, формирующих спрос и развивающих бренд, рекламодатели сосредотачиваются на средствах, дающих краткосрочную отдачу. А также на тех, которые обладают высокими свойствами измеряемости результатов и эффективности, то есть позволяют быстро реагировать на изменение конъюнктуры рынка.

BG: В среде аналитиков имеется сомнение, достаточно ли развит рунет, чтобы принять гигантские бюджеты традиционной рекламы. Так ли это?

А. Б.: Я думаю, что масштабных структурных сдвигов, которые привели бы к перемещению существенных долей рекламных бюджетов в интернет, не произойдет. В онлайне используется другой инструментарий, сильно отличающийся, скажем, от наружной рекламы. Рунет не способен освоить рекламный бюджет "наружки" в полном объеме не только по соображениям его зрелости и емкости, но и с точки зрения задач, которые стоят перед рекламодателями.

BG: Какие перспективы во время кризиса имеет контекстная реклама?

А. Б.: Этот рынок растет уже несколько лет. Сейчас на развитие отрасли действует множество факторов, прежде всего макроэкономических и сезонных. В условиях, когда даже государство пересматривает бюджет, не совсем корректно озвучивать прогнозы. Лично для себя мы вывели несколько моделей развития рынка. Среднеоптимистичная модель предполагает рост относительно прошлого года в пределах 10% в рублях.

Средний бюджет будет снижаться, люди стараются действовать более точечно и эффективно. Они внимательно подходят к анализу отдачи от контекстной рекламы. Могу сказать, что все операторы контекстной рекламы отчитались о снижении средней цены заказа на 10-15% в первом квартале. Впрочем, первый квартал непоказателен из-за кризиса. Многие компании были в растерянности и вообще не понимали, сколько денег готовы тратить на интернет-рекламу. Из-за панических настроений стандартные процедуры планирования даже не осуществлялись.

BG: Может ли кризис дать толчок развитию нетрадиционных маркетинговых инструментов? Я имею в виду акции в социальных сетях и другую нестандартную рекламу.

А. Б.: Положительная сторона кризиса заключается в том, что люди становятся более открытыми для экспериментов и новых идей. Наша компания уже провела ряд пилотных проектов, под которые раньше не удавалось найти нужное количество лояльных рекламодателей, готовых делиться информацией о влиянии рекламы на повышение продаж и корректно измерять результаты. Поэтому доля разнообразных экспериментов как в форматах (тизеры в видеороликах, "вирусные" технологии), так и средах (мобильники, мультимедийный контент) будет расти. Рекламодатели будут искать больше новых инструментов, необязательно емких по деньгам, но максимально эффективных с точки зрения возврата инвестиций.

BG: Что в будущем изменится в поведении рекламодателей?

А. Б.: Они станут более тщательно замерять эффект и как он конвертируется в немедленные продажи. Это приведет к дальнейшей эволюции моделей оплаты. Если стандартные модели оплаты контекстной рекламы предполагают плату за показы, переходы или даже звонок, то в будущем эта модель будет максимально приближена к терминам рекламодателя, например сделка, заполненная анкета, оформленный кредит и т. п. Конечно, это поле для экспериментов. Пока нет промышленных решений, которые позволили бы создать универсальный продукт и вывести его на широкий рынок.

Все нововведения в интернет-рекламе происходят в контекстной области. При этом я думаю, что деление на медийную и контекстную рекламу является условным. Например, у "Бегуна" есть продукт — медийно-контекстный баннер, с равным успехом использующий как медийный подход, так и принцип контекстности и аукционов. Правильнее было бы разделять рекламу на интеллектуальную и традиционную, которая не использует технологии подстраивания под интересы и потребности либо контекст среды потребителя.

Интервью взяла ОЛЬГА ГОВЕРДОВСКАЯ

АКАР оценила объем российского рынка рекламы по итогам первого квартала 2009 года

(GTMarket) 14.05.2009

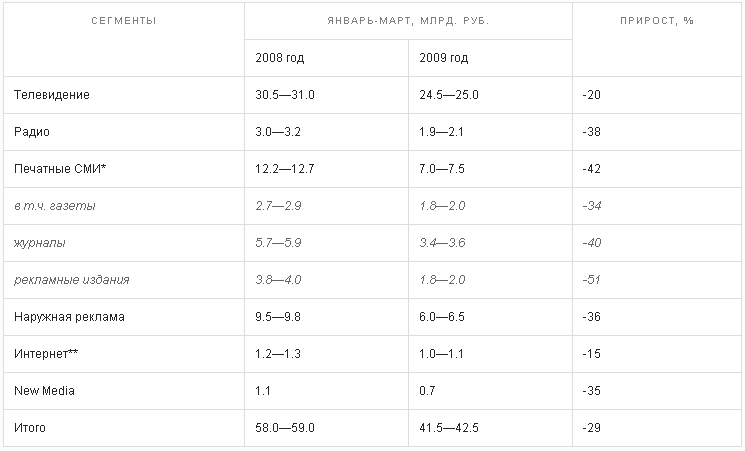

Комиссия экспертов Ассоциации коммуникационных агентств России (АКАР) представила итоговые оценки российского рынка рекламы в первом квартале 2009 года. Согласно данным АКАР, российский рынок рекламы с января по март 2009 года упал на 29% (по отношению к первому кварталу 2008 года) и составил порядка 42 млн. руб.

Стоит отметить, что до сентября 2008 года российский рекламный рынок был одним из самых быстрорастущих в мире. Впрочем, за весь 2008 год рекламный рынок России вырос на 17%, что стало самым низким приростом за последние восемь лет. Так, в 2003–2007 годах рекламный рынок ежегодно рос на 24–28%, а в 2001–2002 годах — и вовсе на 60%, восстанавливаясь после кризиса 1998 года. В июле 2008 года АКАР впервые за восемь лет отметила замедление роста рекламного рынка, а самым неудачным оказался IV квартал, в котором рекламодатели обычно тратили более трети своих годовых бюджетов. Из-за финансово-экономического кризиса практически все сделки по размещению рекламы на 2009 год были приостановлены, а многие рекламодатели урезали свои маркетинговые бюджеты.

По данным АКАР, последствия экономического кризиса затронули абсолютно все основные сегменты рекламы (см. таблицу ниже). При этом больше всего пострадали печатные СМИ, меньше всего — Интернет. Наибольшее падение наблюдалось в печатных рекламных изданиях — 51% (с 3,8-4 до 1,8-2 млрд. руб.). В целом, в печатных СМИ объем рекламы уменьшился на 42%. Вместе с тем, в Ассоциации уточняют, что «в настоящее время происходит согласование общих методик оценки прессы, поэтому оценки комиссии и отдельных издателей могут не совпадать». В марте крупнейшие издатели написали в АКАР письмо, в котором подвергли критике методику АКАР. Так, по данным АКАР, рынок рекламы в российской прессе в 2008 году вырос на 11% до 57,6 млрд. руб., то по мнению издателей — лишь на 8,5%. Пока издатели не собираются публиковать собственные оценки рынка, намереваясь в ближайшее время обсудить спорные вопросы с АКАР.

Нынешний спад на рынке рекламы меньше всего ударил по сегменту Интернета, где объем рекламы (без учета контекстной рекламы) снизился на 15% (с 1,2-1,3 до 1,0-1,1 млрд. руб.). Эксперты АКАР обещают в будущем, после отработки методики, оценивать и рынок контекстной рекламы. До недавнего времени представители рынка интернет-рекламы полагали, что Интернет окажется не только самым «кризисоустойчивым» медиа, но и даже покажет рост. По их мнению, стоило ожидать массового «перетекания» бюджетов рекламодателей в Интернет из-за оптимального в интернет-рекламе соотношения цена-качество, четкой измеряемости результатов, технологий таргетинга, а также возможности работать с разным уровнем бюджета. Очевидно, эти прогнозы оправдались не в полной мере, так как, по мнению ряда участников рынка, стоимость контакта в Интернете не так уж дешева, а по месячному количеству контактов этот сегмент сопоставим, например, с люксовыми журналами.

Сократились и объемы рекламы на телевидении — на 20%, до 24,5-25 млрд. рублей. В четвертом квартале 2008 года телевидение показало рекламы на 43,6 млрд. руб. По сравнению с этим периодом спад составил 43%. Объем рекламы на радио за первые три месяца 2009 года упал на на 38%, в номинальном выражении составив 1,9-2,1 млрд. руб. Объем рынка наружной рекламы за тот же период составил 6-6,5 млрд. руб., сократившись за квартал на 36%. Объем рекламы в новых медиа (реклама в помещениях, «неэфирное ТВ», реклама в кинотеатрах) уменьшился на 35%.

Объем рекламы в средствах ее распространения в первом квартале 2009 года

* — В настоящее время происходит согласование общих методик оценки прессы, поэтому оценки АКАР и отдельных издателей могут не совпадать.

** — Данные по интернет-сегменту даны без учета контекстной рекламы.

В целом, участники рынка называют результаты первого квартала вполне ожидаемыми, отмечая при этом, что сейчас рынок рекламы во многом стабилизировался и даже начал отыгрывать позиции. Ранее крупнейшие коммуникационные сетевые агентства, традиционно выпускающие аналитические обзоры рекламного рынка, прогнозировали, что падение объемов рекламы в России в 2009 году составит от 8,6% до 22%. Так, группа медийных агентств GroupM оценила сокращение российского рынка рекламы в 2009 году в 22% по сравнению с прошлым годом . Коммуникационная сеть Carat считает, что падение составит 8,6%. Международная сеть рекламных агентств ZenithOptimedia предполагает, что расходы на рекламу в России сократятся на 15-24%.

Любопытно, что на фоне падения российского рекламного рынка, крупнейшие международные коммуникационные группы (такие как WPP и Publicis Groupe) пока сумели сохранить свою выручку в России на уровне прошлого года (без учета курсовых колебаний). Эксперты объясняют это тем, что в отличие от российских агентств, которые работают с российскими рекламодателями, ключевые клиенты международных коммуникационных холдингов — крупные транснациональные компании, которые если и снизили в первом квартале 2009 года свою активность, то незначительно.