1. Вести- новости и духовно-общественный антиалкогольный штаб

| Вид материала | Документы |

- Новости, 457.99kb.

- Вцентре внимания | Новости | Анонсы | Конкурсы | Дайджест сми | Вести нко | Новости, 529.65kb.

- Прием заявок на Конкурс изданий, публикаций, видео и радиоматериалов в районных, окружных,, 429.95kb.

- Суворов Александр Васильевич Наука побеждать, 463.23kb.

- Новости: 15. 04. 2006, 1281.87kb.

- Общественный экономический совет по поддержке социальной деятельности русской православной, 281.38kb.

- Пресс-служба фракции «Единая Россия» Госдума, 1548.88kb.

- Новости Новости автомира, 47.52kb.

- Украины Общественный Совет при Минтопэнерго, Общественный Совет при Минприроды, Общественный, 589.57kb.

- «Общественный Сибирский Альянс», 844.24kb.

На 24% сократилось производство алкоголя в Чувашии за январь-февраль 2009 г. Власти Чувашии обеспокоены ситуацией на алкогольном рынке республики. В течение недели этот вопрос дважды поднимался президентом республики. Снизились объемы производства, и как следствие, сократились поступления в республиканский бюджет. Так, филиалами ФГУП «ссылка скрыта» - ЛВЗ «Чебоксарский», СЗ «Ядринский» и «Марпосадский» произведено 163,60 тыс.дал водки и ЛВИ, что составляет 75,9 % к соответствующему периоду 2008 года. Фактическое поступление акцизов на спирт этиловый и алкогольную продукцию в республиканский бюджет за январь-февраль 2009 года снизилось по сравнению с аналогичным периодом прошлого года на 20,2% и составило 155 027,0 тыс. рублей. По мнению экспертов министерства Чувашии, «на снижение производства ликероводочной продукции повлиял экономический кризис, отразившийся на покупательской способности населения, которая снизилась на 15-20 %. Кроме того, власти отмечают «массовое проникновение на алкогольный рынок республики водочных изделий сомнительного происхождения, выпускаемых в Московской области, Кабардино-Балкарии, Ставропольском крае и ряде других регионов России». По оперативным данным специализированного оператора, который осуществляет мероприятия по добровольной проверке качества, объем исследуемой ими водочной продукции, завозимой из других регионов, увеличился на 10 % по сравнению с аналогичным периодом прошлого года. Поставки дешевой водки по цене до 65 рублей за бутылку были допущены рядом оптовых организаций.А теперь можете сами представить – какие меры примет руководство республики и как они будут называться юридическим языком.Ритейл защищается. Защита, основанная на научном подходе. Именно так мы расцениваем грамотнейший шаг монстра российского ритейла- «X5» создает Центр исследований проблем потребительского рынка в РФ (при Институте системного анализа РАН), который может начать свою работу в апреле этого года, сообщил научный руководитель центра, главный исполнительный директор X5 Retail Group Лев Хасис. По его словам, исследовательский центр будет изучать вопросы, связанные в том числе, с новым законодательством о торговле, о роли торговых сетей в российской экономике (например, как влияют сети на создание рабочих мест, на цены, на развитие поставщиков и т.д.). Отличный шаг- лучшему самому проводить эти исследования под крылом и от лица почти государства. А уж как в отчетах будет влиять ритейл на создание райской жизни в России- можно и не говорить. Но такой Центр действительно нужен. Всегда специалист сможет вычленить из потока его информации достоверную и объективную. А розница в целом в России не торжествует. Хотя этот хищник всегда урвет свой минимум наценки на алкоголь не менее 30% (хотя Экспертный Совет Госдумы и выделил ей всего 20%). И этот последний бастион экономики (розничная торговля), державший положительные темпы роста, пал. В феврале товарооборот в российской рознице впервые снизился на 2,4%. Понятно, что пока это число – средняя температура в госпитале. Тот же спад в Москве, например, мог бы вызвать спад среднего показателя. Рост розницы резко замедлился осенью (это данные российской статистики). Но, несмотря на начавшееся тогда же падение доходов населения и рост безработицы, потребление превышало прошлогодний уровень. В январе — на 3,1%. В феврале потребительский спрос сдался кризису. Товарооборот продовольственными товарами упал на 2,1% к февралю-2008, непродовольственными — на 3%. За квартал падение составит 0,5%, ожидает Минэкономразвития. Товарооборот не падал с сентября 1999 г., последние девять лет он рос в среднем на 12%. Как во всякой статистике, есть свои подводные камни и здесь. С устранением календарного фактора (прошлый февраль был на день больше) товарооборот вырос на 1%. Так подсчитали независимые эксперты. Однако оборот будет снижаться, доходы падают (реальные располагаемые — за вычетом инфляции и обязательных платежей), и люди предпочтут сокращать покупки, а не тратить сбережения, как в последние месяцы. При этом падает не только объем, но и качество потребления, люди стали предпочитать магазинам рынки. В годы потребительского бума стационарная торговля вытесняла уличную: за январь — февраль 2008 г. ее оборот вырос на 21,3%, уличной — упал на 4,5%. За два месяца 2009 г. они почти сравнялись: 0,4% и 0,1% соответственно. Более того, уже никто не гоняет машины, торгующие овощами даже вне рынков. Это возврат к трендам 1998-1999 гг.- считают специалисты. А ЦИФРРА считает, что это тренды начала 90-х. Не надо путать и смягчать ситуацию – мы откатываемся именно в 92-93 г.г. До половины потребителей России уйдет на рынки. И нашим родным дискаунтерам тоже придется несладко вскоре. Мы все эти 10 лет называли Россию страной вечных дискаунтеров, но теперь, увы, она станет вновь страной рынков. И новый Центр от «Х5» будет убедительно доказывать – на сколько ритейл лучше рынка. А никто и не спорит. И несколько примеров в заключение: в феврале товарооборот упал на 10-15% в годовом выражении (с учетом инфляции) в сети «Магнолия», в январе был рост на 5%. В ростовской сети «В двух шагах» оборот в феврале, наоборот, вырос: покупают консервы и крупы упаковками. В нижегородских магазинах «Калинка» выручка за четыре месяца упала на 7-20%. У самарского «Главпродукта» оборот в феврале к январю снизился на 2-8%. И еще: оборот ритейла Петербурга в январе-феврале упал на 6%, в феврале на 8,6% В январе — феврале питерцы потратили на покупки на 6% меньше, чем год назад. Сильнее всего пострадали товары длительного спроса. Оборот петербургской розничной торговли в феврале 2009 г., по данным Петростата, составил 43,8 млрд руб., что в товарной массе на 8,6% меньше, чем в феврале 2008 г., в январе — феврале — 88,9 млрд руб. (на 5,9% меньше). Кризис ударил в основном по рынку непродовольственных товаров длительного пользования, а в Петербурге их доля выше, чем в России. В Петербурге доля непродовольственных товаров в обороте упала с 62% в феврале прошлого года до 58%. В России — с 53,3% до 51,5% соответственно. Итак, берем февраль в Питере: розница отобрала у питерцев 45,1 млрд руб. В уплату за продовольствие и напитки – 23,23 млрд руб. Население Питера на 1 января 2008 г. – 4,65 млн человек. Добавим 200 000 туристов и т.д. Итого, средний питерец и приезжий потратил в феврале около 4,79 тыс рублей на еду и напитки. Очень приличная сумма. Если считать рекомендованный российской медициной набор продуктов для выживания достаточным по цене 2,3 тыс руб. И еще несколько цифр для компаний, осаждающих питерский рынок: в прошлом году реальные располагаемые доходы россиян в I квартале выросли на 7,8%, за год — на 2,7%. А в Петербурге они, по данным Петростата, в I квартале 2008 г. выросли на 9,7%, за год снизились на 11,1%. Средняя начисленная зарплата в январе 2009 г. в России составила 16 260 руб., в Петербурге — 22 339 руб., в Москве — 29 860 руб. Реструктуризация гигантов Продолжается реструктуризация российских гигантов. Один из крупнейший дистрибуторов алкогольной продукции Свердловской области ГК «Омега» начал реструктуризацию своей сети. В группу помимо дистрибуторских компаний входят сеть алкомаркетов «Магнум» и 4 ресторана. В ближайшее время будут объединены предприятия холдинга «Омега Опт Трейдинг» (дистрибутор продукции Nemiroff, «Синергия») и «Омега Спиритс Групп» («Русский Алкоголь», Pernod Ricard), а также закрыты четыре из семи складов в Свердловской области общей площадью 5 000 кв. м. Разделение компаний на две всегда восхищало нас на примере «Омеги». Какие вредные поставщики, жаждущие эксклюзивной работы с ним и отсутствия продукции конкурента. Мы, будучи еще в торговле, разделяли винный ассортимент в крупных городах по сериям между ритейлом. И продавая одинаковое наше вино под разными названиями серий, никто из сетей не обижался и не сравнивал цены, и не нудел, как комар над ухом. По большому счету то же самое сделала довольно давно «Омега», создав две «Омеги» и другие компании. Когда-то под единым флагом работали две компании в Москве у владельца «Агосэко». Были и есть и другие примеры. Теперь не до жиру и поставщикам, и продавцам. «Омега» будет одна. Ранее, в феврале, компания закрыла филиалы «Омега Опт Трейдинг» в Москве, Тюмени, Омске и Иркутске. Причиной изменения структуры компании стало общее падение объемов продаж, вызванное сокращением спроса, прежде всего, в премиальных сегментах. Если ранее ежемесячная выручка всех дистрибуторских компаний группы составляла около 700 млн рублей, то начиная с 2009 года она упала на 20%. При этом компаниям на какое-то время больше не вести потребителя вверх; он сам ведет компании вниз: по отношению к первому кварталу 2008 года продажи крепких напитков низшего ценового сегмента выросли на 25–40% в Екатеринбурге. Итак, «Омега» меняет конкурентную стратегию:– резко сокращает число поставщиков (10% поставщиков компании до кризиса давали ей 90% оборота),- отказывается от продвижения собственных торговых марок;- закрывает филиалы в других регионах и объединяет все свои дистрибьюторские компании в одну;- сокращает зону своего действия до двух соседних регионов: Свердловская и Челябинская области;Велика вероятность, что аналогичные меры примет большая часть крупнейших межрегиональных дистрибьюторов.

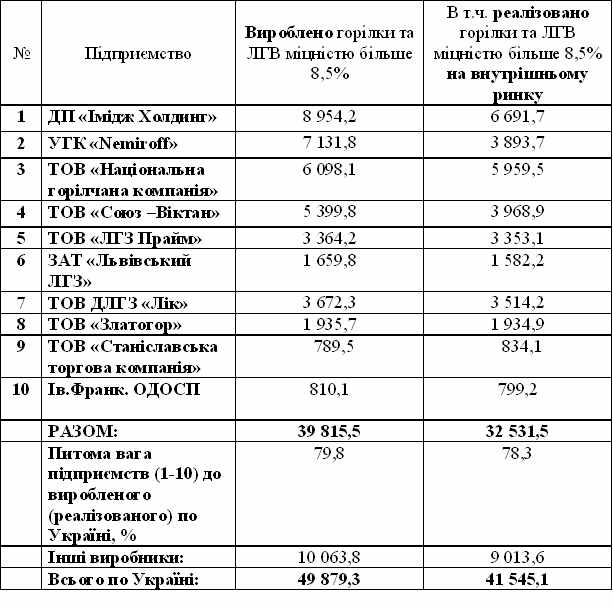

Украина – на украинском и русском языках В Украине создается ассоциация «Українська горілка», которая отразит расстановку сил на украинском водочном рынке. Основатели новой ассоциации недавно шумно покинули СОВАТ. За напор и натиск, за то, что ворвалась и за 3 года работы захватила почти треть украинского рынка водки эта группа производителей не очень любит (или не должна любить) компанию «Хортицу» (это наше субъективное мнение). Вот и войдут в нее (ассоциацию) все лидеры водочного рынка, кроме «Хортицы» (она остается в СОВАТе). Еще одну, но теперь уже специализированно водочную (в СОВАТ входят еще и табачники) г-н Жолнир, экс-руководитель концерна «Укрспирт». Очень неплохо. Предварительно известно, что членами «Української горілки» станут такие компании, как «Союз-Виктан», «Национальные алкогольные традиции», Nemiroff и «Олимп». Основатели, конечно, заявляют, что новая организация открыта для всех участников водочного рынка, которые согласятся с правилами членства в ней и методами ее работы. Подробности обещают огласить на пресс-конференции, которая должна состояться в ближайшее время. А пока мы продолжаем внимательно наблюдать за украинскими процессами. И чтобы нас не могли упрекнуть в неточно переданной информации, мы сначала даем украинскую таблицу итогов 2008 г. у водочных компаний, а затем подкрепим ее нашей- российской.Мы постарались учесть все, что может дать украинская Таблица. Не дала она данных по экспорту, поэтому мы условно считаем в последней колонке (экспорт + складские остатки), поскольку наши операторы знают основных импортеров украинской водки в России. С производством в Украине все ясно – первый столбец – объемы; второй – доля компаний в производстве. «Хортица», конечно, лидер, но за ней еще 3 вполне прилично выглядящие в объеме компании, каждая из которых имеет шанс увеличить свою долю рынка в 2009 г. Очевидно, что сегодня «Хортица» в Украине противостоит натиску целой группы компаний- лидеров водочного рынка. 2009 год усилит это противостояние. Причем, мы считаем, что противостоять каким- то консолидированным действиям придется и на украинском, и на российском рынке. Как говорила старая пословица советской интеллигенции – «против кого вы дружите?». Пока шла разборка в 2005 – 2006 г.г. между тогдашними лидерами рынка (причем разборка захватила и российский, и украинский рынок- вспомните публикации в СМИ того времени) «Хортица» захватила украинский рынок. В наших публикациях 2005 г. (можете проверить) – мы и писали, что так и будет, как произошло позже. Это было очевидно. Теперь ситуация в Украине поменялась. Итак- «Хортица», лидер внутреннего рынка и по продажам, но судя по доле проданной волке в Украине – всего 16,11% внутреннего рынка водки и ЛВИ. Здесь ее доля ниже показателя доли в производстве. Ей на пятки наступает Национальная водочная компания (14,35%), которая не соперник прочим лидерам рынка в экспорте. В районе 9,5% доли «Немирофф» и «Союз- Виктана». Для нас очень важным также является столбец «Доля реализованной компанией продукции на внутреннем рынке от объема производства компании в 2008 г.», поскольку он отражает стремление и реалии компаний занять российский и прочие рынки. Очевидно, что «Немирофф» стал экспортоориентированной компанией- на внутреннем рынке реализуется всего 54,6% произведенной продукции. Процент экспорта от объема собственного производства у нее (более 40%) даже выше чем у «Русского стандарта». Почти по 75% своей продукции реализуют на внутреннем рынке «Хортица» и «Союз-Виктан». Но последний еще и в России входит в группу лидирующих производителей. Остальные в основном «орудуют» на внутреннем рынке.Вот собственно и все. Чтобы нас не упрекали в разжигании национальной розни. Таблица 1 (украинская) (тыс дал). 2008 год.  Таблица 2. Российский вариант украинской таблицы (тыс дал)- 2008 г. :

И только еще один напоследок пример: мы много писали о различных войнах, ведущихся на украинском алкогольном рынке; об их развитии и хронологии. Сегодня главные: между группами водочников; между винниками; между импортерами и производителями в принципе; и еще целый ряд направлений. Но уже не первый год идет политическая война на алкогольном рынке. Оказывается, что те или иные производители поддерживают те или иные партии. Как хорошо, что в России опять одна партия и поддерживать можно только одну партию. И нет альтернативы у производителей; и ненормален тот, кто поддержит иную партию. От скольких проблем избавляет наличие одной партии. Ведь главная проблема в жизни всегда – это проблема выбора. Новый виток политической алкогольной войны в Украине связан с противостоянием организации: государственный «Укрспирт»- говорит о неизвестном происхождении спиртов компании «Олимп» (они представляют другую политико-экономическую группу). Представители компании «Олимп», в свою очередь, называют госконцерн основным источником теневого спирта. Кто прав – разберутся. Но кроме «Укрспирта» никто в Украине спирт не производит. В то же время, больше его и взять негде. |