«Инвестиционная стратегия»

| Вид материала | Документы |

- Рабочая учебная программа дисциплины «инвестиционная стратегия», 61.56kb.

- Вопросы к зачёту «Инвестиционная стратегия» для дфф-5, 34.08kb.

- Инвестиционная стратегия Липецкой области на период до 2020 года, 2093.13kb.

- 1. Инвестиционная стратегия как элемент управления предприятием, 54.96kb.

- Одобрено учебно-методическим советом экономического факультета инвестиционная стратегия, 927.72kb.

- Организация учебного процесса, 44.36kb.

- Инвестиционная привлекательность Михайловского сельского поселения, 72.43kb.

- Что такое инвестиционная деятельность, 84.36kb.

- Учебно-методический комплекс инвестиционная стратегия высшее профессиональное образование, 1338.59kb.

- 2 Международная инвестиционная позиция Российской Федерации в 2001-2007, 42.44kb.

Точка Фишера — значение коэффициента дисконтирования, при котором оцениваемые инвестиционные проекты имеют одинаковую величину чистой приведенной стоимости. Используется для принятия решений при оценке альтернативных инвестиционных проектов.

Нахождение IRR для приростного денежного потока связано с определением точки Фишера, показывающей значение коэффициента дисконтирования, при котором рассматриваемые проекты имеют одинаковый NPV. Она служит пограничной точкой, разделяющей ситуации, определяемые критерием NPV и не определяемые критерием IRR. Если значение цены капитала находится за пределами численного значения точки Фишера, рассчитываемые показатели NPV и IRR дают одинаковые результаты при оценке альтернативных проектов. Если цена капитала меньше численного значения точки Фишера — NPVи IRR противоречат друг другу. Точка Фишера численно равна IRR приростного денежного потока, составленного из разностей соответствующих элементов исходных потоков.

- Формирование бюджета капитальных вложений.

Капитальные вложения — вложения финансовых и материально-технических ресурсов в создание и воспроизводство основных фондов путем нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий, а также в жилищное и культурно-бытовое строительство.

Окончательный выбор инвестиционных проектов в портфель тесно связан с вопросом наличия достаточных средств для их финансирования и определяется бюджетом предприятия, который ограничивает размер средств, направляемых на капитальные вложения. При составлении бюджета капитальных вложений необходимо учитывать следующие обстоятельства:

• проекты могут быть как независимыми, так и альтернативными (взаимоисключающими);

• включение очередного проекта в портфель требует нахождения источника его финансирования;

• цена капитала, используемая для оценки проектов и включения их в портфель, различна для разных проектов (например, меняется в зависимости от степени риска);

• число проектов, включаемых в портфель, не может быть бесконечно большим, так как увеличение объема планируемых к осуществлению капитальных вложений ведет к росту цены капитала;

• существуют ограничения по ресурсному и временному параметрам формируемого портфеля, что требует его оптимизации.

- Реализация и бюджет реализации инвестиционных проектов, причины снижения эффективности реализуемых инвестиционных проектов.

Показатели бюджетной эффективности отражают влияние результатов реализации инвестиционного проекта на .доходы и расходы соответствующего бюджета. Основным показателем бюджетной эффективности является бюджетный эффект (Б1). Он определяется как превышение доходов соответствующего бюджета (ДО над расходами (Р1) в связи с реализацией инвестиционного проекта:

Бt=Дt-Pt

Интегральный бюджетный эффект рассчитывается как сумма дисконтированных годовых бюджетных эффектов за весь срок реализации инвестиционного проекта или как превышение интегральных доходов бюджета над интегральными бюджетными расходами.

На основе показателей годового бюджетного эффекта рассчитываются такие показатели, как срок окупаемости бюджетных затрат и степень участия государства (региона) в реализации инвестиционного проекта.

Показатель бюджетного эффекта отражает лишь ту часть эффекта, которая поступает в бюджет. Другая часть эффекта поступает в распоряжение инвесторов и предприятия, реализующего инвестиционный проект. Она характеризуется показателями коммерческой эффективности. Поэтому наряду с показателями коммерческой и бюджетной эффективности необходимо определять показатели экономической эффективности инвестиционного проекта в хозяйственной системе (показатели народнохозяйственной эффективности).

В зависимости от целей, которые преследуются разработчиком инвестиционного проекта, либо заинтересованным пользователем, предпочтение в принятии решения об его эффективности отдаются тем, либо иным показателям эффективности инвестиционного проекта. Так, например если имеет место бюджетное финансирование, то очень часто на первое место ставится бюджетная эффективность проекта, а уж затем внимание обращается на хозяйственную и коммерческую эффективность.

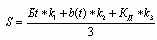

В данном случае, при оценке нескольких инвестиционнх проектов и выборе одного, либо нескольких из них, целесообразно ввести дополнительный сводный показатель эффективности, включающий в себя совокупность всех трех вышеприведенных показателя эффективности инвестиционного проекта (бюджетной, коммерческой и хозяйственной эффективности):

г

де

де К1,2,3 - коэффициенты увеличения (снижения) значимости показателя.

Но для того, чтоб рассчитать эти коэффициенты, необходимо сначала выявить основные направления и схему анализа инвестиционной деятельности, получить необходимую для их расчета информацию.

- Принципы и цель формирования портфеля ценных бумаг; типы портфелей ценных бумаг.

Портфель ценных бумаг — инвестиционный портфель, состоящий из приобретенных ценных бумаг.

Одной из особенностей финансовых инвестиций является возможность широкого диапазона выбора для предприятия инструментов инвестирования по шкале «доходность — риск». Главная цель при этом состоит в достижении оптимального соотношения между риском и доходом, что позволяет сформировать оптимальный портфель. Данная цель достигается за счет диверсификации портфеля (т.е. распределения средств инвестора

между различными активами) и тщательного подбора фондовых инструментов. Выбор оптимального портфеля возможен из двух вариантов: портфель, ориентированный на первоочередное получение дохода за счет процентов и дивидендов (портфели дохода), и портфель, ориентированный на преимущественный прирост курсовой стоимости ценных бумаг, входящих в него (портфель роста). Установление выгодного для предприятия сочетания риска и доходности портфеля достигается с учетом правила: чем более высокий доход приносит предприятию-инвестору ценная бумага, тем больший потенциальный риск она имеет.

Портфель роста сориентирован на рост собственной капитальной стоимости вместе с получением дивидендов. Он формируется из ценных бумаг, курсовая стоимость которых возрастает.

Портфель агрессивного роста нацеленный на максимальный прирост капитала. Этот портфель есть довольно рискованным, но высокодоходным. Он состоит исключительно из тех ценных бумаг, курсовая стоимость которых, как можно ожидать, будет возрастать.

Портфель консервативного роста имеет целью сохранения капитала. Он есть наименее рискованным и состоит из ценных бумаг известных компаний, которые характеризуются невысокими, но стойкими темпами роста курсовой стоимости. Состав такого портфеля остается неизменным на протяжении значительного промежутка времени.

Портфель среднего роста нацеленный на прирост капитала при условиях воздержанной степени риска вложений. Он представляет собой объединение инвестиционных качеств агрессивного и консервативного портфелей. При этом надежность определяют ценные бумаги консервативного роста, а доходность - ценные бумаги агрессивного роста.

Портфель дохода ориентируется на получение высокого уровня текущего дохода — процентных и дивидендных выплат. Он формируется из ценных бумаг, которые характеризуются воздержанному ростом курсовой стоимости и высоким уровнем текущих выплат.

Портфель регулярного дохода формируется с високонадежных ценных бумаг и приносит средний доход при условиях минимального уровня риска.

Портфель прибыльных ценных бумаг состоит из ценных бумаг, которые приносят высокий доход при условиях среднего уровня риска.

Портфель роста и дохода формируется с целью избежания возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких текущих выплат.

Сбалансированный портфель содержит в определенной пропорции ценные бумаги, курсовая стоимость которых возрастает, и высокодоходные ценные бумаги. Здесь предполагается сбалансированность как доходов, так и рисков.

Портфель двойного назначения состоит из ценных бумаг, которые приносят его владельцу высокий уровень дохода при росте вложенного капитала. Здесь речь идет о двух типах акций, которые выпускаются инвестиционными фондами двойного назначения: первый тип акций приносит высокий доход, второй - прирост капитала.

За инвестиционным качеством портфелей ценных бумаг выделяют: портфель денежного рынка; портфель ценных бумаг, уволенных от налога; портфель, который состоит из ценных бумаг государственных структур; портфель, который состоит из ценных бумаг разных областей промышленности; конвертированный портфель (состоит из конвертированных привилегированных акций и облигаций, которые могут обмениваться на установленное количество простых акций по фиксированной цене в определенный момент времени).

Состав портфеля ценных бумаг зависит от целей инвестора. Портфель считается сбалансированным в том случае, когда инвестор получает оптимальное объединение таких факторов:

безопасности вложений;

стабильной прибыльности;

рост капитала;

ликвидности (скорости и легкости переведения того или другого актива в денежные средства)

- Особенности и этапы формирования и управления портфелем ценных бумаг, тактики управления портфелем ценных бумаг.

Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг.

1) Определение инвестиционных целей и типа портфеля. Перед постановкой целей инвестирования надо определить: для физического лица — необходимый уровень доходов после выхода на пенсию, для юридического лица — стабильность и устойчивость своего финансового положения в длительной перспективе. Надлежащий совет финансового консультанта должен учитывать: возраст, финансовое состояние семьи, опыт работы на финансовом рынке, отношение к риску... (аналогично — и для юридического лица).

2) Определение стратегии управления портфелем. Различают следующие стратегии:

активная или пассивная стратегия управления портфелем;

управление собственными силами или передача портфеля в доверительное управление;

различные технологии управления портфелем и правила принятия решений о купле-продаже бумаг.

3) Проведение анализа ценных бумаг и формирование портфеля. Важно уметь отличить устаревшую информацию от свежей. Старая информация уже привела к изменению курса акций. Новая информация, касающаяся будущего роста, еще только должна инициировать такое изменение. Получив собственные сведения и проведя собственный анализ, миллионы инвесторов постоянно голосуют, как бы участвуя в гигантском опросе общественного мнения, результатом которого и является рыночный курс акций. С появлением новых данных разворачивается борьба за возможность извлечь из них выгоду, и курс приспосабливается к этому вновь установившемуся равновесию.

4) Оценка эффективности портфеля. Четвертый этап процесса управления портфелем ценных бумаг связан с периодической оценкой эффективности портфеля с точки зрения фактически полученного дохода и риска, которому подвергался инвестор, и сопоставления полученных результатов с целями клиента (инвестора). С этой целью рассчитываются показатели доходности и надежности портфеля и сопоставляются с принятыми критериями его эффективности.

5) Ревизия портфеля. Портфель подлежит периодической ревизии (пересмотру), с тем чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также целями инвестора. Институциональные инвесторы проводят ревизию своих портфелей довольно часто, нередко — ежедневно.

- Способы вычисления ожидаемой доходности портфеля. Показатель ковариации и коэффициент корреляции.

Согласно теории Г. Марковица, для принятия решения о вложении средств инвестору не нужно проводить оценку всех портфелей, а достаточно рассмотреть лишь так называемое эффективное множество портфелей и выбрать оптимальный.

Инвесторы, стремясь максимизировать ожидаемую доходность, одновременно желают минимизировать риск. Наличие этих противоречивых друг другу целей затрудняем принятие решения о приобретении ценных бумаг на начальном этапе, т.е. в момент времени t = 0.

Уменьшить влияние противоречивых друг другу целей рекомендуется с помощью покупки не одной, а нескольких бумаг, каждая из которых может отличаться не только доходностью, но и риском.

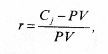

Согласно уравнению (4.4) гл. 4 доходность ценной бумаги может быть вычислена по формуле:

г

де С — будущая стоимость ценной бумаги; PV — текущая стоимость ценной бумаги или цена покупки.

де С — будущая стоимость ценной бумаги; PV — текущая стоимость ценной бумаги или цена покупки. Если же учесть, что портфель состоит из N числа разных по стоимости ценных бумаг, то уравнение доходности можно записать в виде

где р — среднеожидаемая доходность портфеля; х i — количество ценных бумаг i вида; r i — ожидаемая доходность ценной бумаги i вида; N — количество ценных бумаг в портфеле ( i = 1, 2, 3,... N ).

Ожидаемая доходность, как следует из формулы 12.1, представляет собой средневзвешенную величину. Однако в реальной действительности она имеет определенный разброс значений вокруг средней ее величины, что связано с рыночным характером поведения многих факторов. Это обстоятельство послужило основой для применения теории вероятностей и математической статистики при обосновании кривой распределения, имеющей форму колокола и названной нормальным распределением.

Ожидаемая доходность служит своего рода мерой потенциального вознаграждения, связанного с риском. Стандартное отклонение при этом может рассматриваться как мера риска. Чем больше его значение, тем больше риск.

С

тандартное отклонение портфеля, состоящее, к примеру, из 2 ценных бумаг, рассчитывается по следующей формуле:

тандартное отклонение портфеля, состоящее, к примеру, из 2 ценных бумаг, рассчитывается по следующей формуле:где G ij — это ковариация доходностей ценных бумаг i и j .

С

тандартное отклонение портфеля, состоящего из двух активов, можно рассчитать также по формуле:

тандартное отклонение портфеля, состоящего из двух активов, можно рассчитать также по формуле:где G p — стандартное отклонение.

Ковариация — это статистическая мера взаимодействия двух случайных переменных, в качестве которых в нашем случае выступают доходности двух ценных бумаг i и j . Экономический смысл положительного взаимодействия состоит в том, что рост ожидаемой доходности одной ценной бумаги влечет за собой увеличение другой.

Для измерения корреляции используется коэффициент корреляции, который всегда находится в интервале -1 и +1. Если он равен -1, то это означает полную отрицательную корреляцию, если +1 — полную положительную корреляцию. В большинстве случаев он находится между этими двумя экстремальными значениями. Например, взяв доходности двух ценных бумаг i и j за ряд месяцев, можно увидеть, что они между собой связаны. При этом по расчетам коэффициент корреляции равен -0,7. Это означает, что рост доходности i ценной бумаги сопровождается снижением доходности; ценной бумаги. Численное значение коэффициента корреляции указывает на тесноту связи.

К

оэффициент корреляции нормирует ковариацию для облегчения сравнения с другими парами переменных. Ковариация двух случайных переменных равна корреляции между ними, умноженной на произведение их стандартных отклонений:

оэффициент корреляции нормирует ковариацию для облегчения сравнения с другими парами переменных. Ковариация двух случайных переменных равна корреляции между ними, умноженной на произведение их стандартных отклонений: где р ij — коэффициент корреляции; G i , G j — стандартное отклонение соответственно i и j ценной бумаги.

- Оценка эффективности управления портфелем.

Процесс оценки можно разделить на следующие основные этапы:

1) выбор эталонного портфеля. Осуществляется таким образом, чтобы этот портфель соответствовал рыночным ориентациям инвестора, был достижим и заранее известен. Эталонный портфель должен представлять собой альтернативный портфель, который могло бы выбрать предприятие для инвестирования вместо портфеля, эффективность вложений в который оценивается. Важно, чтобы эталонный портфель имел тот же уровень риска и сходную структуру размещения активов, что и фактический;

2

) определение доходности фактически существующего портфеля. Не представляет сложности, если на протяжении всего периода владения и управления портфель оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность портфеля (К) определяется на основе рыночной стоимости портфеля в начале (К0) и в конце (К,) рассматриваемого периода:

) определение доходности фактически существующего портфеля. Не представляет сложности, если на протяжении всего периода владения и управления портфель оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность портфеля (К) определяется на основе рыночной стоимости портфеля в начале (К0) и в конце (К,) рассматриваемого периода:Рыночная стоимость портфеля вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель в данный момент времени;

3) оценка результатов управления портфелем в сравнении с эталонным портфелем. Необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный, измеряемый с помощью бета-коэффициента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Если оцениваемый портфель инвестора является его единственной инвестицией и полностью или в основной части представляет определенный класс активов, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Стандартное

о

тклонение является приемлемым при оценке зависимости «риск —доход» для хорошо диверсифицированных портфелей и для сравнительной оценки портфелей. Инвесторы, у которых определенные классы финансовых активов представлены несколькими портфелями (возможно, у разных менеджеров), могут использовать для оценки рыночного риска портфеля бета-коэффициент и на его основе анализировать общий уровень своего риска. Этот коэффициент лучше подходит для оценки отдельных ценных бумаг в портфеле. Оценка результатов управления портфелем проводится с помощью, показателя дифференцированной доходности (ар, который определяется как разность между средней доходностью портфеля (АКp) и доходностью соответствующего эталонного портфеля (АКbp):

тклонение является приемлемым при оценке зависимости «риск —доход» для хорошо диверсифицированных портфелей и для сравнительной оценки портфелей. Инвесторы, у которых определенные классы финансовых активов представлены несколькими портфелями (возможно, у разных менеджеров), могут использовать для оценки рыночного риска портфеля бета-коэффициент и на его основе анализировать общий уровень своего риска. Этот коэффициент лучше подходит для оценки отдельных ценных бумаг в портфеле. Оценка результатов управления портфелем проводится с помощью, показателя дифференцированной доходности (ар, который определяется как разность между средней доходностью портфеля (АКp) и доходностью соответствующего эталонного портфеля (АКbp):С

редняя доходность портфеля определяется по формуле

редняя доходность портфеля определяется по формулегде Кpt— совокупная доходность портфеля за период t;

Т — количество периодов анализируемого временного интервала.