В. П. Бухгалтерский финансовый учет. Учебное пособие

| Вид материала | Учебное пособие |

Содержание§ 3. Информационные учетные системы |

- И. Е. Глушков бухгалтерский учет учебное пособие, 1783.9kb.

- Приказ № г. Казань Об утверждении тематики курсовых работ на 2011-2012 учебный год, 523.28kb.

- Учебное пособие для выполнения курсовой работы Челябинск, 218.99kb.

- Васильев Владимир Вениаминович Допущено Редакционно-издательским советом Омского института, 1786.57kb.

- Контрольная работа По дисциплине «Бухгалтерский учет» На тему «Нормативное регулирование, 27.03kb.

- Учебно-тематический план курса «Бухгалтерский финансовый учёт» в рамках программы профессиональной, 21.35kb.

- А. А. Стукова. Особенности бухгалтерского и налогового учета в строительстве( часть, 836.73kb.

- О. Б. Плющенкова бухгалтерский учет основных средств учебно-методическое пособие, 740.98kb.

- Рабочая программа По дисциплине «Особенности учета в торговли» По специальности 080109., 264.49kb.

- Программа дисциплины «бухгалтерский финансовый учет» по специальности 060500 «Бухгалтерский, 325.03kb.

§ 3. Информационные учетные системы

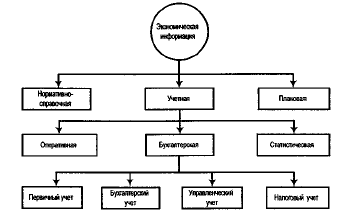

Рыночная экономика расширила круг пользователей экономической информации вообще и учетной в частности. Различные интересы пользователей такой информации востребовали и организацию соответствующих видов бухгалтерского учета: финансового, управленческого и налогового 1. На уровне организации экономическая информация может быть представлена в виде схемы (рис. 1.1).

В силу достоинств, отмеченных ранее, бухгалтерская информация является приоритетной по отношению к оперативной и статистичес-

16

кой. В свою очередь, первичный учет является основой для последующего обобщения и необходимой группировки других видов учета, и прежде всего управленческого и финансового. В то же время первичный учет может являться основным источником для различных налоговых расчетов.

Разработка положений (стандартов) по бухгалтерскому учету (на 1 января 2001 г. их подготовлено 14) обусловлена необходимостью перехода на международные стандарты, в частности их европейский вариант IAS. Международными же стандартами предусмотрено деление на финансовый (финансовую бухгалтерию) и управленческий (производственный) учет, осуществляемый управленческой (производственной, эксплуатационной) бухгалтерией.

Рис. 1.1. Состав экономической информации организации

Финансовый учет предназначен для формирования учетной информации, ориентированной на интересы внешних пользователей: потенциальных инвесторов (в том числе учредителей, банки), налоговых органов (налоговая служба, налоговая полиция, работники Федеральной службы по валютному и экспортному контролю и пр.), страховых компаний, поставщиков, покупателей и пр. В связи с этим финансовая отчетность подлежит публикации в той части, которая не представляет коммерческой тайны для организации.

Финансовый учет осуществляется в соответствии с законодательством и базируется на Плане счетов бухгалтерского учета и инструкции по его применению, положениях (стандартах) по бухгалтерскому учету, других нормативных документах. Он собирает информацию о финансово-хозяйственной деятельности в поэлементном разрезе, не обобщая текущую информацию в разрезе структурных подразделений, видов продукции и т. п. Поэлементный состав текущих издержек включает затраты, образующие себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Сбор и обработка учетной информации по структурным подразделениям, видам продукции (работ, услуг), центрам затрат и центрам ответственности осуществляются персоналом производственной бухгалтерии в системе управленческого учета. Объективно эта информация ориентирована на нужды внутренних пользователей (аппарат управления различных уровней, собственников). Основное назначение управленческого учета - анализ внутренних производственных и хозяйственных операций. Выводы, получаемые в процессе анализа, в дальнейшем используются руководителями разных уровней для выработки оперативных управленческих решений и координации проблем стратегии развития предприятия.

Реформирование нормативной базы учетной системы исходя из новых условий хозяйствования объективно обусловило поиск определения места налогового учета в системе хозяйственного учета.

С принятием Федерального закона «Об основах налоговой системы в Российской Федерации» и Налогового кодекса РФ была заложена правовая база основания возникновения (изменения, прекращения) и порядка исполнения обязанностей по уплате налогов и (или) сборов налогоплательщиками разных уровней. Благодаря этому появилась возможность сформировать общие принципы системы налогообложения в стране. В то же время перед бухгалтерским учетом встали новые задачи по подготовке дополнительной информации, связанной с исчислением налогооблагаемой базы. Сложность состоит не столько в подготовке такой информации, сколько в том, что на конечном этапе - составления налоговой отчетности - соответствующие ее показатели оказались не состыкованными с данными

бухгалтерской отчетности, и в первую очередь бухгалтерского баланса. Такое несоответствие имеет место при определении выручки от продажи продукции (работ, услуг) по оплате, когда для того чтобы использовать учетную информацию и при составлении бухгалтерской отчетности, и для расчета налоговых платежей, следует произвести ряд технических расчетов, обеспечивающих разграничение оплаченной и неоплаченной продукции по каждому счету-фактуре. Подобная процедура обеспечивает правильное исчисление налогооблагаемого финансового результата.

Видимо, следует искать пути вывода бухгалтерского учета из подчиненности его целям налогообложения, поскольку при ныне существующем подходе нельзя определить реальную картину финансово-экономического состояния организации. Эта система искажает соотношение ее доходов и расходов, приводит к обложению налогами фиктивной прибыли, получаемой при продаже продукции по цене ниже себестоимости, и т. п. Поэтому применяемое в действующих нормативных актах понятие «для целей налогообложения» следует рассматривать как тенденцию реформирования информационной учетной системы в направлении выделения из нее самостоятельного налогового учета.

Скорее всего, такая самостоятельность должна иметь место только в части оформления заключительного этапа - расчета налогооблагаемой базы, поскольку изначально сбор информации осуществляется на основе первичных документов, определяющих содержание первичного бухгалтерского учета. Представляется обоснованным сохранение приоритетного значения бухгалтерского учета над налоговым, а следовательно, и сохранение тесной связи между этими видами учета. Такой вывод следует из содержания ст. 54 Общей части Налогового кодекса РФ. В ней указывается, что по итогам каждого налогового периода налогоплательщики-организации исчисляют налоговую базу на основе данных регистров бухгалтерского учета. Тем самым признается, что бухгалтерский учет, в самом широком смысле, является исходной базой как для финансового, управленческого, так и для налогового учета.

Расчет налогооблагаемой базы соответствующего объекта учета осуществляется различными методами, определяющими, по существу, отличительные признаки налогового учета. К числу таких специфических методов исчисления налогооблагаемой базы относятся: формирование ее во времени (определение выручки от продажи по дате оплаты или дате отгрузки), корректировка данных бухгалтерского учета для целей налогообложения и пр.

Существенным препятствием в решении проблемы постановки налогового учета является также то, что исчисление налогооблагаемой базы отдельных объектов учета в настоящее время носит внесистемный характер, поскольку отсутствуют необходимые учетные регистры, предназначенные для накопления и систематизации данных, ориентированные на учет налоговых операций. Несовпадение методологии бухгалтерского (финансового) и налогового учета нарушает рациональность применения основополагающих правил ведения бухгалтерского учета. В настоящее время такая диспропорция устранена ст. 13 Закона «О бухгалтерском учете». Ее содержание гласит, что в случаях, когда правила бухгалтерского учета находятся в противоречии с возможностью достоверного отражения фактов экономических событий, оказывающих влияние на имущественное состояние и финансовые результаты деятельности организации, такие факты должны быть обоснованы в ее пояснительной записке к годовому отчету. Подобный отход от норм бухгалтерского учета принят и в странах с развитой рыночной экономикой. В связи с этим практика постановки налогового учета в информационной учетной системе решается различными способами: применением дополнительных аналитических счетов, использованием забалансовых счетов с дополнительным выделением аналитических счетов.

Применение этих способов порождает многоуровневый и многомерный аналитический учет в разрезе балансовых счетов, что объективно требует автоматизированной обработки учетных данных. В целях исключения дублирования хозяйственных записей в бухгалтерском и налоговом учете, осуществления расчетов, связанных с закрытием отчетного периода, исчислением налогов и заполнением необходимых отчетных налоговых форм по отдельным видам налогов, организации аналитического учета по расчетам с бюджетом в части штрафов, пени и т. п., более широкое применение должны найти забалансовые счета. В то же время исходя при использовании различной методологии формирования учетной информации для целей первичного учета и его производных (управленческого, финансового и налогового учета) возникает необходимость организации раздельного хранения первичной и вторичной информации в параллельных планах счетов или выделения внутри действующего Плана счетов самостоятельных разделов, отражающих специфику формирования информации для отдельных видов счетов. При этом изменение учетной политики организации на каком-либо участке финансово-хозяйственной деятельности не потребует переделки алгоритмов обработки информации в других подсистемах учета и не затронет структуру хранения первичной информации.

Особенности формирования отдельных видов учета (финансового, управленческого и налогового) нашли определенное отражение в разработанном Министерством финансов РФ новом Плане счетов. Однако реализация подходов к формированию на базе бухгалтерского учета раздельных видов учета требует особой осторожности и тщательного взвешивания всех факторов и не в последнюю очередь национальных традиций. Они во многом созвучны континентальной модели бухгалтерского учета, в которой установлен единый подход исчисления прибыли как для бухгалтерской, так и налоговой отчетности. Раздельный же учет характерен для североамериканской модели GAAP.